КОНСПЕКТ ЛЕКЦИЙ

Составной частью капитала предприятия является оборотный капитал. Оборотный капитал — это ресурсы, использование которых осуществляется в течение одного воспроизводственного цикла или относительно короткого периода времени. В состав оборотного капитала (рис. 4) входят:

• оборотные средства;

• краткосрочные финансовые вложения.

В свою очередь, в состав краткосрочных финансовых вложений включаются: облигации и другие ценные бумаги; депозиты; векселя, выданные клиентам; краткосрочные займы денежных средств, предоставленные контрагентам предприятия, которые могут быть источником дополнительного дохода предприятия — владельца этих вложений.

Наибольшую долю в составе оборотного капитала занимают оборотные средства, поэтому часто эти понятия отождествляются между собой. В свою очередь, оборотные средства подразделяются на оборотные фонды и фонды обращения.

1. Оборотные фонды полностью потребляются в каждом производственном цикле, сразу переносят свою стоимость на себестоимость продукции и при этом изменяют свою натурально-вещественную форму. В составе оборотных фондов выделяют три элемента:

• производственные запасы;

• незаконченная продукция;

• расходы будущих периодов.

Производственные запасы создаются по основным и вспомогательным материалам, спецодежде, таре, инструментам, топливу и находятся на складах предприятия. Они призваны обеспечить бесперебойную работу предприятия в периоды между смежными поставками.

Незаконченная продукция — это такая продукция, производство которой начато, но еще не закончено на одном и том же предприятии. Незаконченная продукция подразделяется на полуфабрикаты и незавершенное производство:

1) полуфабрикаты — это продукция, которая полностью обработана

в одном из цехов предприятия, но в другом его цехе требуется ее

дальнейшая обработка;

2) незавершенное производство — это продукция, которая прошла обработку на отдельных рабочих местах какого-либо цеха, но требует дальнейшей обработки на других рабочих местах того же цеха.

Расходы будущих периодов — это расходы, которые осуществляются предприятием в настоящее время, но будут отнесены на себестоимость продукции в будущих периодах. К ним относятся:

• затраты на содержание дирекции строящегося предприятия;

• издержки, связанные с набором работников для предприятия и

их обучением, и др.

2. Так как процесс производства не ограничивается только выпуском продукции, но и предполагает ее реализацию, то на предприятиях создаются фонды обращения, которые призваны обслуживать этот процесс. К ним относятся:

• готовая продукция, находящаяся на складах предприятия;

• продукция отгруженная, но еще не оплаченная заказчиком;

• денежные средства, находящиеся на расчетном счете и в расчетах предприятия.

Классификация оборотных средств:

1. По назначению выделяют шесть групп оборотных средств (см. рис. 4), которые характеризуют их состав и структуру. Такая классификация позволяет проводить анализ динамики видовой структуры оборотных средств на предприятии.

2. По источникам формирования оборотные средства подразделяются на собственные и заемные. Собственные средства формируются за счет прибыли предприятия, заемные — за счет кредитов банков и других организаций. Такая классификация позволяет проводить анализ собственного и привлеченного капитала на предприятии.

3. По способу определения потребности оборотные средства подразделяются на нормируемые и ненормируемые. К нормируемым относятся те из них, по которым может быть определена планируемая величина их запасов. Ненормируемые — это те оборотные средства, по которым нормы запасов не могут быть определены (см. рис. 4).

Нормирование расхода материальных ресурсов предполагает установление нормы их потребления. Норма расхода материальных ресурсов характеризует максимально возможное количество того или иного вида ресурсов, которое может быть использовано для производства единицы определенного вида продукции.

Нормы расхода устанавливаются с использованием трех основных методов:

1) расчетно-аналитический. Расчетным путем определяется величина каждого из элементов нормы и на этой основе устанавливается величина нормы расхода. Этот метод считается наиболее точным;

2) опытный {лабораторный). Нормы расхода устанавливаются опытным путем в условиях лаборатории;

3) отчетно-статистический. Изучается фактическая информация о расходах ресурсов на выпуск того или иного вида продукции, после чего данные корректируются, как правило, в сторону снижения. Этот метод считается наиболее неточным.

Классификация норм расхода:

1) по назначению — нормы расхода сырья, вспомогательных материалов, топлива, спецодежды, инструментов, тары;

2) по периодам действия: перспективные (разработанные на срок более одного года), текущие (на один год) и оперативные (на срок менее одного года);

3) по сферам действия: народнохозяйственные, общепромышленные, отраслевые, внутрипроизводственные;

4) по степени агрегирования (или укрупнения): подетальные, поиздельные и групповые.

Система нормирования расхода материальных ресурсов основана на подетальных нормах, которые состоят из трех элементов:

1) полезный, или чистовой, расход материалов. Он равен весу готовой детали;

2) технологические отходы и потери, которые образуются в процессе изготовления детали на данном предприятии. При этом выделяют понятие отходов, т.е. таких ресурсов, которые для производства данной детали уже не могут быть использованы. Они подразделяются на возвратные и безвозвратные. Возвратные — это такие отходы, которые используются на данном предприятии для изготовления меньших по размеру деталей. Безвозвратные — это отходы, которые могут использоваться после соответствующей переработки. Потери — это часть ресурсов, которая окончательно утрачена в процессе производства в результате различных физико-химических реакций;

3) прочие организационно-технические отходы и потери. Они связаны с особенностями организации производства на других предприятиях, осуществляющих поставки материальных ресурсов.

Подетальная норма расхода

где Р ч — чистовой (полезный) расход;

П технол — технологические потери и отходы;

П пр — прочие потери и отходы.

На основании подетальных норм проводится расчет поиздельных норм расхода:

где Hдет i — норма расхода для детали i -го вида;

рi — количество деталей i -го вида в изделии;

п — количество видов деталей в изделии.

Поиздельные нормы расхода определяются в том случае, когда на предприятии производится технически сложная продукция, состоящая из нескольких деталей.

Групповые нормы расхода определяются на уровне национальной экономики и отраслевом уровне для расчета потребности в соответствующих видах ресурсов, а также на уровне предприятий, если осуществляется выпуск различных видов однородной продукции. Групповая норма расхода Н рассчитывается по формуле средневзвешенной величины:

где Hизд.А, Hизд.Б — нормы расхода соответственно по изделиям А, Б;

n A, n Б —количество изделий А, Б;

n общ — общее количество изделий.

Групповые нормы расхода могут определяться в расчете на единицу мощности производимого изделия, если технические характеристики изделий, входящих в данную группу, существенно отличаются, и в среднем на одно изделие, если характеристики этих изделий достаточно близки между собой.

На предприятии могут определяться и групповые нормы на ремонтно-эксплутационные нужды, в том случае, когда у предприятия есть стабильная и значительная потребность в соответствующих ресурсах.

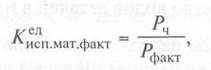

На основе норм расхода и отдельных элементов, входящих в их состав, определяются коэффициенты использования материалов Аисп. мат, которые подразделяются на:

1) единичные, характеризующие уровень использования материала

на выпуск единицы продукции. В свою очередь, они делятся на:

а)плановые

где Рч — чистовой (полезный) расход материала на единицу продукции;

H расх — норма расхода материала;

б) фактические

где Ррасх — фактический расход материала на единицу продукции;

2) общие, характеризующие использование материалов по группе изделий или предприятию в целом. Они подразделяются на:

а) плановые

где Vi пл — планируемый объем производства продукции i -го вида;

п — количество видов продукции в группе изделий или по предприятию в целом;

б) фактические

где Vi факт — фактический объем производства продукции i -го вида.

Нормирование расхода топлива и энергии осуществляется по следующим направлениям их использования:

• на основные технологические процессы;

• на нужды промышленного транспорта;

• на коммунально-бытовые нужды.

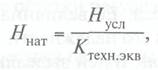

Во всех случаях нормирования топлива и энергии расчеты проводятся в единицах условного топлива, в качестве которого принят высококачественный каменный уголь, имеющий теплотворную способность 7000 кДж/кг, при условии сжигания в котельной установке с коэффициентом полезного действия, равным единице. Для перевода натурального топлива в условное используется формула

где Hнат, Нусл — норма расходасоответственно натурального и условного топлива;

Ктехн. экв — калорийный топливный технический эквивалент.

В свою очередь, Ктехн. экв определяется по формуле

где Qраб — теплотворная способность рабочего топлива;

η — фактический коэффициент полезного действия установки, в которой используется топливо;

7000— теплотворная способность условного топлива.

Потребность в материальных ресурсах определяется по следующим направлениям их использования:

• на производство продукции;

• на освоение и внедрение в производство новой продукции;

• на нужды капитального строительства;

• на ремонтно-эксплуатационные нужды;

• на изготовление технологической оснастки;

• на прирост остатков незавершенного производства.

Во всех случаях для определения потребности используются подетальные, поиздельные или групповые нормы расхода, а потребность в материальных ресурсах П определяется в основном методом прямого счета по формуле

где Н — норма расхода соответствующего вида ресурсов на единицу продукции;

V — планируемый объем производства продукции (или выполнения работ) по рассмотренным выше направлениям.

При определении потребности предприятия в материальных ресурсах учитывается необходимость образования на предприятии производственных запасов по соответствующим видам ресурсов, для этого определяется норма производственного запаса, в которой выделяются:

1) текущая часть — обеспечивает непрерывность производственного процесса между смежными поставками ресурсов. Ее величина зависит от объема поставляемой партии, интервала поставок, суточной потребности предприятия в данном виде ресурса.

2) страховая часть — определяется для того, чтобы обеспечить стабильность работы предприятия в случае возможного нарушения ритма поставок ресурса. Ее величина зависит от удаленности поставщика и степени его надежности.

3) подготовительная часть. В ней выделяют: обычный подготовительный запас, который учитывает время на разгрузку, приемку и складирование поступивших ресурсов, и специальный подготовительный запас, в котором учитывается время, затрачиваемое на подготовку сырья (сушка, размол сырья и т.д.) перед его запуском в производство.

На основе выявленной потребности в материальных ресурсах разрабатывается баланс материального обеспечения. Он содержит: расчеты потребности в ресурсах на различные цели, источники удовлетворения этих потребностей.

В качестве таких источников выступают:

• ожидаемые остатки материальных ресурсов на начало планового периода;

• поступление ресурсов по прямым договорам от предприятий-производителей;

• поступление ресурсов через биржи и посреднические организации;

• использование вторичных и внутренних ресурсов.

Баланс материального обеспечения имеет вид

где П — потребность в материальном ресурсе на производство

П к. с — потребность в ресурсе на нужды капитального

Пн. п — потребность в ресурсе на освоение и внедрение в производство новой продукции;

П р-э. н — потребность в ресурсе на ремонтно-эксплуатационные нужды;

Пт. о — потребность в ресурсе на изготовление технологической оснастки;

П∆НЗП — потребность в ресурсе на прирост остатков незавершенного производства;

3пер — величина переходящего запаса, т.е. производственного запаса на конец года;

О нач — ожидаемые остатки ресурса на начало планового года;

П пр. дог — поставки ресурса по прямым договорам;

И в. р — использование внутренних и вторичных ресурсов;

Пп. о — поступление ресурса через посреднические организации и биржи.

Оборотные средства обслуживают производственный процесс и находятся в постоянном движении, в результате которого проходят три стадии кругооборота:

1) приобретение сырья;

2) изготовление продукции;

3) реализация продукции.

На величину оборотных средств существенное влияние оказывают стоимости, вовлеченные в оборот, и скорость их обращения. Скорость обращения оборотных средств характеризует уровень их использования, и на ее основе определяются три показателя:

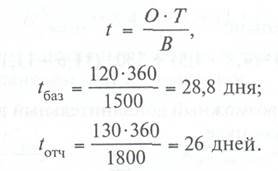

1. Оборачиваемость оборотных средств t. Характеризует время,

в течение которого происходит полный кругооборот оборотных

средств, определяется в днях и рассчитывается по формуле

где О — средний остаток оборотных средств (в руб.);

Т — период времени, на который рассчитывается оборачиваемость (в днях);

В — выручка от реализации продукции (в руб.).

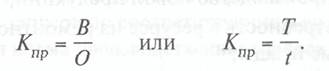

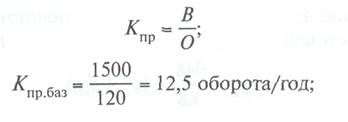

2. Прямой коэффициент оборачиваемости К пр. Характеризует

отдачу оборотных средств и показывает то количество оборотов, которое они проходят за период времени Т. Рассчитывается по формулам:

3. Обратный коэффициент оборачиваемости К обр. Характеризует фондоемкость оборотных средств, определяется в относительном выражении и используется при проведении пофакторного анализа использования оборотных средств:

Важнейшим направлением улучшения использования оборотных средств является ускорение их оборачиваемости. Для этого на всех стадиях кругооборота оборотных средств разрабатываются мероприятия, направленные на повышение оборачиваемости.

На первой стадии — развитие кооперирования производства и приобретение материальных ресурсов по прямым договорам у предприятий-изготовителей.

На второй стадии — сокращение длительности производственного цикла, уменьшение расхода материала на выпуск единицы продукции за счет внедрения прогрессивной техники и технологий, сокращение неоправданных запасов ресурсов на предприятии, материальное стимулирование работников предприятия за экономию ресурсов.

На третьей стадии — совершенствование работы по сбыту готовой продукции путем проведения рекламных кампаний, совершенствования ценообразования и др.

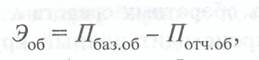

Реализация этих мероприятий приводит к экономии оборотных средств Эоб, которая может быть определена на предприятии по формуле

где П баз. об , П отч. об — потребности в оборотных средствах, рассчитанные соответственно по базисной и отчетной оборачиваемости. В свою очередь, потребности в оборотных средствах определяются по формулам:

где Вотч — выручка от реализации продукции за отчетный период;

t баз , t отч — оборачиваемость оборотных средств соответственно за базисный и отчетный период.

КОНТРОЛЬНЫЕ ВОПРОСЫ

Чем различаются оборотный капитал, оборотные средства и оборотные фонды?

Какова структура оборотного капитала и оборотных средств?

Какие элементы выделяются в составе оборотных средств и оборотных фондов?

По каким признакам классифицируются оборотные средства?

Что понимается под нормой расхода материальных ресурсов? Какими методами она определяется?

Какие существуют основные виды норм расхода материальных ресурсов? Как они рассчитываются?

По каким направлениям и как определяется потребность предприятия в материальных ресурсах?

Каково содержание баланса материального обеспечения?

Какие показатели характеризуют уровень использования оборотных средств?

Как рассчитывается экономия от ускорения оборачиваемости оборотных средств?

Каковы основные пути улучшения использования оборотных средств?

РЕШЕНИЕ ТИПОВЫХ ЗАДАЧ

Пример 1. Исходные данные для расчета показателей по предприятию за базисный период приведены в табл. 25. В плановом году предполагается снизить чистый вес продукции и сократить отходы, используя их в качестве сырья. Данные о планируемом снижении чистого веса и сокращении отходов на единицу продукции приведены в табл. 26.

Определить:

1) нормы расхода металла в базисном периоде;

2) чистый расход металла на изделие в плановом году;

3) величину отходов на изделие в плановом году;

4) нормы расхода металла на изделие в плановом году;

5) коэффициенты использования металла в плановом году;

6) количество сэкономленного металла в плановом году;

7) возможный дополнительный выпуск продукции в плановом году.

Решение. 1. Определяем нормы расхода металла в базисном периоде, исходя из формулы расчета единичного коэффициента использования материалов:

отсюда

а) по стали листовой:

для изделия А

для изделия Б

б) по стали прутковой:

для изделия А

для изделия Б

2. Рассчитываем чистый расход металла на изделие в плановом году по формуле

а) по стали листовой:

для изделия А

для изделия Б

б) по стали прутковой:

для изделия А

для изделия Б

3. Определяем величину отходов на изделие в плановом году по

формуле

а) по стали листовой:

для изделия А

для изделия Б

б) по стали прутковой:

для изделия А

для изделия Б

4. Определяем нормы расхода металла на изделие в плановом году

по формуле

а) по стали листовой:

для изделия А

для изделия Б

б) по стали прутковой:

для изделия А

для изделия Б

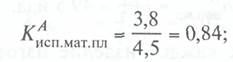

5. Рассчитываем единичные и общие коэффициенты использования металла в плановом году по формулам

а) по стали листовой:

для изделия А

для изделия Б

общий по изделиям А и Б

б) по стали прутковой:

для изделия А

для изделия Б

общий по изделиям А и Б

6. Определяем количество сэкономленного металла в плановом

году по формуле

а) по стали листовой:

б) по стали прутковой:

7. Рассчитываем возможный дополнительный выпуск продукции

в плановом году по формуле

а) по изделию А:

из стали листовой

из стали прутковой

б) по изделию Б:

из стали листовой

из стали прутковой

Вывод. Так как каждое изделие изготавливается из стали листовой и прутковой, то можно дополнительно выпустить 122 изделия А или 49 изделий Б.

Пример 2. Используя данные табл. 27, определить показатели использования оборотных средств в базисном и отчетном году и экономию от ускорения их оборачиваемости.

Решение. 1. Рассчитываем оборачиваемость оборотных средств в базисном и отчетном годах по формуле

2. Определяем прямой коэффициент оборачиваемости по формуле

3. Проводим расчет обратного коэффициента оборачиваемости по формуле

4. Определяем размер экономии от ускорения оборачиваемости по формуле

ЗАДАЧИ ДЛЯ САМОСТОЯТЕЛЬНОГО РЕШЕНИЯ

Задача 1. Чистый вес единицы продукции 4 кг. Потери и отходы по нормам в отчетном году в расчете на единицу продукции 1 кг. Фактические потери и отходы в отчетном году на единицу продукции 1,2 кг.

В плановом году предусмотрено ввести новые нормы расхода материалов, в соответствии с которыми величина отходов и потерь материала на единицу продукции должна снизиться на 15%. Выпуск продукции в отчетном и плановом годах составляет 50 тыс. единиц.

Определить:

а) нормы расхода материала на деталь в отчетном и плановом годах;

б) фактический расход материала на деталь в отчетном году;

в) нормативный и фактический расход материала на весь выпуск

продукции в отчетном году;

г) планируемый расход материала на производственную программу;

д) перерасход материала в отчетном году на весь объем производства

продукции;

е) величину экономии от внедрения новых норм расхода материала

при условии, что цена 1 т материала составляет 30 тыс. руб.

Задача 2. Определить потребность в угольном топливе на отопление здания объемом 125 тыс. м3. Условия задачи следующие:

1) суточный удельный расход условного топлива составляет 0,001592 кг/сутки * м3*х 1 °С);

2) количество дней отопительного сезона в году 190;

3) средняя температура наружного воздуха в период отопительного сезона-10,7 °С;

4) средняя температура воздуха внутри здания в период отопительного сезона +18 °С;

5) использование для отопления канского рядового угля, имеющего калорийный топливный технический эквивалент, равный 0,545.

Задача 3. Исходные данные для расчета представлены в табл. 28. В плановом году предполагается снизить чистый вес продукции и сократить отходы, используя их в качестве сырья. Данные о планируемом снижении чистого веса и сокращении отходов на единицу продукции приведены в табл. 29.

Определить:

1) нормы расхода металла в базисном периоде;

2) чистый расход металла на изделие в плановом году;

3) величину отходов на изделие в плановом году;

4) нормы расхода металла на изделие в плановом году;

5) коэффициенты использования металла в плановом году;

6) количество сэкономленного металла в плановом году;

7) возможный дополнительный выпуск продукции в плановом году.

Задача 4. На тракторном заводе из отливок, получаемых от литейного завода, изготавливаются следующие детали: колесо ведущее и диск тормозной. Годовой объем производства тракторов 10 тыс. единиц. На один трактор идет два ведущих колеса и один тормозной диск. Чистая масса деталей: колесо ведущее — 115 кг; диск тормозной — 42 кг.

Цена 1 т отливок 24 тыс. руб., возвратных отходов 4,4 тыс. руб. Коэффициент использования металла 0,73. Доля возвратных отходов в общей величине потерь и отходов составляет 75%.

Определить потребность производства в отливках, а также материальные затраты на изготовление деталей с учетом возвратных отходов, которые используются при производстве других видов продукции.

Задача 5. Чистый вес выпускаемого предприятием изделия составляет 17 кг. Годовой объем его производства 1400 шт. Фактический коэффициент использования материала 0,7. Планируется его повышение до 0,75. Доля возвратных отходов в общей величине потерь и отходов составляет 60%. Цена 1 кг материала — 6,1 руб., 1 кг возвратных отходов — 3,5 руб.

Определить:

1) фактическую и плановую норму расхода материала;

2) годовую экономию (в стоимостном выражении) от улучшения использования материальных ресурсов.

Задача 6. Ткацкая фабрика работает 5 дней в неделю, в две смены. В соответствии с планом производства предусмотрено выпустить за год 600 тыс. м хлопчатобумажной ткани. Норма расхода хлопка-сырца на 1 м ткани составляет 0,2 кг, а фактический запас сырья на начало планового года — 8,2 т. Норма запаса на конец года рассчитывается на 15 рабочих дней.

Определить:

1) величину переходящего запаса сырья на конец планового года;

2) поступление необходимого количества сырья в плановом году.

Задача 7. Норматив оборотных средств предприятия в отчетном году составил 2 млн руб., а объем выручки от реализации продукции — 6,6 млн руб. В плановом году предполагается, что объем прибыли от реализации возрастет на 8%, а величина норматива оборотных средств — на 5%.

Определить показатели использования оборотных средств и рассчитать экономию от ускорения их оборачиваемости.

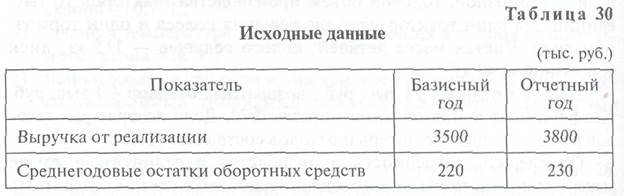

Задача 8. По данным табл. 30 определить показатели использования оборотных средств в базисном и отчетном годах и экономию от ускорения их оборачиваемости.

Задача 9. Выручка от реализации продукции на предприятии в базисном году составила 9 млн руб., в отчетном — 12 млн руб., а величина среднегодовых остатков оборотных средств — 1 и 1,2 млн руб. соответственно.

Определить:

1) оборачиваемость оборотных средств;

2) прямой и обратный коэффициенты оборачиваемости;

3) экономию от ускорения оборачиваемости оборотных средств.

ТЕСТЫ

1. Всостав оборотного капитала входят: а) основные средства; б) краткосрочные финансовые вложения; в) оборотные средства; г) незавершенное строительство; д) долгосрочные инвестиции.

2. Оборотные средства состоят из: а) оборотных фондов; б) амортизационного фонда; в) страховых фондов; г) фондов обращения.

3. В составе оборотных фондов выделяются следующие элементы: а) производственные запасы сырья, материалов, полуфабрикатов; б) готовая продукция; в) расходы будущих периодов; г) незавершенное производство; д) прибыль; е) фонды обращения.

4. К фондам обращения относятся: а) готовые изделия, находящиеся на складе предприятия; б) прибыль; в) незаконченная продукция; г) денежные средства в расчетах и на расчетном счете предприятия; д) продукция отгруженная, но не оплаченная; е) материальные ресурсы предприятия.

5. При определении норм расхода используются следующие методы: а) количественный; б) затратный; в) расчетно-аналитический;г) опытный; д) единичный; е) комплексный; ж) материальный; з) отчетно-статистический.

6. По степени агрегирования (укрупнения) выделяют следующие виды норм расхода: а) технологические; б) предметные; в) поиз-дельные; г) агрегатные; д) групповые; е) подетальные; ж) отраслевые.

7. В составе подетальной нормы расхода выделяются следующие элементы: а) полезный (чистовой) расход; б) коэффициент использования материалов; в) потребность в материале; г) прочие отходы и потери; д) технологические отходы и потери; е) фактический расход материала; ж) условный расход материала.

8. Напишите формулу для расчета единичного планового коэффициента использования материальных ресурсов.

9. Норма запаса состоит из следующих частей: а) подготовительной; б) переходящей; в) страховой; г) текущей; д) условной; е) балансовой.

10. Уровень использования оборотных средств характеризуют показатели: а) оборачиваемость; б) коэффициент оборачиваемости; в) фондоотдача; г) фондоемкость продукции.

11. Напишите формулу для расчета оборачиваемости оборотных средств.

12. Напишите формулу для расчета прямого коэффициента оборачиваемости оборотных средств.