ОПИСАНИЕ ЗАДАНИЯ

На основании данных нижеприведенной таблицы построить линейное и степенное уравнения регрессии.

Для построенных уравнений вычислить:

1) коэффициент корреляции;

2) коэффициент детерминации;

3) дисперсионное отношение Фишера;

4) стандартные ошибки коэффициентов регрессии;

5) t — статистики Стьюдента;

6) доверительные границы коэффициентов регрессии;

7) усредненное значение коэффициента эластичности;

8) среднюю ошибку аппроксимации.

На одном графике построить исходные данные и теоретическую прямую.

Дать содержательную интерпретацию коэффициента регрессии построенной модели. Все расчеты провести в Excel с использованием формул и с помощью «Пакета анализа». Результаты, полученные по формулам и с помощью «Пакета анализа», сравнить между собой.

По нижеприведенным данным исследуются данные по среднедневной заработной плате yi, (усл.ед.) и среднедушевому прожиточному минимуму в день одного трудоспособного xi, (усл.ед.):

| Yi | ||||||||||||||

| Xi | ||||||||||||||

| Yi | ||||||||||||||

| Xi | ||||||||||||||

| Yi | ||||||||||||||

| Xi |

а) Выполнить прогноз заработной платы yi при прогнозном значении среднедушевого прожиточного минимума xi, составляющем 117% от среднего уровня.

б) Оценить точность прогноза, рассчитав ошибку прогноза и его доверительный интервал.

2 ОПИСАНИЕ РЕШЕНИЯ ЛАБОРАТОРНОЙ РАБОТЫ

|

|

Построение линейной регрессионной модели

Линейное уравнение регрессии:

,

где

Чтобы рассчитать значения  ,

,  мы добавляем к таблице дополнительные столбцы x*y, х2, рассчитываем их общую сумму по 36 регионам и их среднее значение.

мы добавляем к таблице дополнительные столбцы x*y, х2, рассчитываем их общую сумму по 36 регионам и их среднее значение.

При вычислении b1 и b0 получены результаты:

b1 = 0,991521606,

b0 = 54,33774319

Значит линейное уравнение регрессии примет вид:

= 54,33774319 + 0,991521606x

= 54,33774319 + 0,991521606x

Индекс b1 = 0,991521606 говорит нам о том, что при увеличении заработную плату на 1 ед. прожиточный минимум увеличивается на 0,991521606.

Зная линейное уравнение регрессии, заполняем соответствующую колонку  для каждого из регионов. В результате мы можем посчитать общую сумму

для каждого из регионов. В результате мы можем посчитать общую сумму  для 36 регионов. Она равна 2320 (усл.ед.). Эта сумма равна общей сумме y для 36 регионов, т.е.

для 36 регионов. Она равна 2320 (усл.ед.). Эта сумма равна общей сумме y для 36 регионов, т.е.  , следовательно, коэффициенты регрессии b1 и b0 рассчитаны, верно.

, следовательно, коэффициенты регрессии b1 и b0 рассчитаны, верно.

1. Рассчитаем коэффициент корреляции:

, где

, где

Для этого надо еще добавить в таблицу значения y2 и рассчитать общую сумму по 36 регионам и его среднее значение.

При вычислении  и

и  получены результаты:

получены результаты:

=9,765812498

=9,765812498

= 93,87081405

= 93,87081405

Следовательно, rxy = 0,103152553. Значит можно сделать вывод, что между х и у, то есть между постоянными расходами и объемом выпускаемой продукции не наблюдается никакой связи.

Рассчитаем коэффициент детерминации:

D = r2xy * 100

D = 1,064044912%

Следовательно, величина постоянных расходов только на 1,064044912% объясняется величиной объема выпускаемой продукции.

2. Рассчитаем дисперсионное отношение Фишера:

, где n – число регионов

, где n – число регионов

Следовательно, n = 36

F расч = 0,150568403

Найдем Fтабличное: k1 = m, m = 1(т.к. на y влияет только один фактор х),

|

|

k2 = n- m-1. Значит k1 = 1, k2 = 36-1-1= 34. Находим табличное значение F на пересечении k1 и k2. Получаем, что Fтабличное = 2,145.

Так как Fрасчетное < Fтабличное значит уравнение статистически не значимо.

3. Рассчитаем стандартные ошибки коэффициентов регрессии:

где

Для этого надо еще добавить в таблицу значения y -  , (y -

, (y -  )2, и рассчитать общую сумму по 36 регионам и их среднее значение.

)2, и рассчитать общую сумму по 36 регионам и их среднее значение.

При вычислении Sост было получено, что

Sост = 382,9325409.

Следовательно,

Sb1 = 27,7984546,

Sb0 = 918,3564058

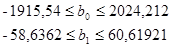

4. Рассчитаем доверительные границы коэффициентов регрессии:

, где

, где

tтабл находится по таблице t-критерия Стьюдента при уровне значимости 0,05 и числе степенной свободы равной 34.

Значит tтабл =2,145.

= 1969,87449

= 1969,87449

= 59,62768512

= 59,62768512

Следовательно, можно рассчитать доверительные границы коэффициентов регрессии:

Значит можно сделать вывод, что коэффициенты b1 и b0 значимы, так как они лежат в этих интервалах, то есть модель адекватна.

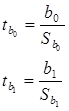

5. Рассчитаем t — статистики Стьюдента:

Получается, что  = 0,05916847,

= 0,05916847,  = 0,035668228. Значит коэффициент tb1 не значим, т.к. tb1 меньше tтабл и tb0 не значим, так как меньше tтабл, .

= 0,035668228. Значит коэффициент tb1 не значим, т.к. tb1 меньше tтабл и tb0 не значим, так как меньше tтабл, .

Рассчитаем индекс корреляции:

Для этого надо еще добавить в таблицу значения y -  , (y -

, (y -  )2, и рассчитать общую сумму по 36 регионам и их среднее значение.

)2, и рассчитать общую сумму по 36 регионам и их среднее значение.

В результате получаем, что Ir =0,103152553=rxy. Следовательно, индекс корреляции и коэффициент корреляции рассчитаны, верно.

6. Рассчитаем значение коэффициента эластичности:

В результате Э = 0,625256944. Коэффициента эластичности показывает, что на 0,625256944% изменится среднедневная заработная плата (у) при изменении на 1% среднедушевой прожиточный минимум(х).

|

|

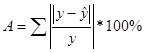

7. Оценить качество модели можно с помощью коэффициента аппроксимации:

Для этого надо еще добавить в таблицу значения |(y -  )/y| и рассчитать общую сумму по 36 регионам.

)/y| и рассчитать общую сумму по 36 регионам.

В результате получаем, что А = 3,100451368, следовательно, коэффициент аппроксимации не принадлежит интервалу [0,7;1]. Значит можно сделать вывод о том, что модель не качественная.

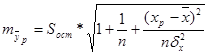

Рассчитаем точность прогноза:

, где

, где

хр= 10698,1875

=-46434,55

=-46434,55

Значит точность прогноза удельных постоянных расходов при прогнозном значении объема выпускаемой продукции, составляющей 119% от среднего уровня составляет 46434.

Рассчитаем ошибку прогноза:

= 6907,6

= 6907,6

Значит, ошибка прогноза составляет 6907,6. Вычислим теперь на основе выше рассчитанного доверительный интервал: