«Черное золото» продолжает оставаться основным источником энергетического комплекса как для стран-экспортеров, так и для импортеров. Для первых нефть представляет собой чаще всего единственный источник поступления денежных средств в экономику, когда как для вторых – это жизнеобеспечивающий ресурс получения тепла и электроэнергии. Несмотря на то, что мировой рынок нефти последние сорок лет играет большую роль на мировой арене, под воздействием геополитических процессов, а также из-за истощения крупных мировых месторождений нефти, дисбаланса спроса и предложения произошло увеличение цен на нефть и трансформация механизма функционирования данного рынка.

Мировой рынок нефти до 1970 годов являлся относительно стабильным, далее влияние оказывали различные факторы. В итоге арабско-израильской войны, образования Организаций стран-экспортеров нефти (ОПЕК) и нефтяного эмбарго 1973-1974 гг. стабильный период закончился. Если же до этого ценами на нефть могли управлять нефтяные производители, то в дальнейшем вследствие перепроизводства нефти позиции производителей были ослаблены. Цены на «черное золото» все время продолжали оставаться неустойчивыми. В настоящее время мировой рынок нефти находится под существенным влиянием глобализации мировой экономики и политических факторов.

Показатели мирового рынка нефти состоят из сравнения соотношения спроса и предложения, которое продолжительное время было сбалансированно.

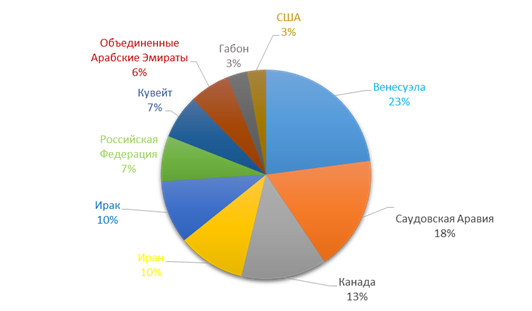

Для начала необходимо определить страны, обладающие наибольшими доказанными запасами нефти в мире (рис.1). Как видно из рисунка 1 наибольшими доказанными мировыми запасами нефти на 2018 год обладает Венесуэла (23%), затем Саудовская Аравия (18%) и заключает тройку Канада (13%).

Рисунок 1 - Доказанные запасы нефти

Предложение на мировом рынке нефти представляют страны-экспортеры нефти. В настоящее время крупнейшими странами-производителями нефти являются США, Саудовская Аравия и Россия. Совокупная добыча нефти данных стран представляет примерно треть от общемирового производства этого ресурса. Проанализировав показатели совокупной добычи нефти за 10 лет (рис.2) видно, что доля США возросла на 5,7% к 2017 году, при этом снизались доли Саудовской Аравии и России на 2,6% и 3,2% соответственно.

Стоит отметить, что необязательно страна-лидер по запасам нефти является страной-лидером по потреблению и добыче нефти.

Рисунок 2 - Добыча нефти за 2007-2017 гг., милл.т

Мировое потребление нефти вслед за добычей также претерпевает серьезные изменения. В последние годы потребление нефти бурными темпами растет в Китае – второй крупнейший потребитель в мире после США (рис.3).

Рисунок 3 - Потребление нефти за 2007-2017 гг., милл.т

Но пока рост спроса со стороны Китая неспособен нивелировать сокращение рынка в Европе и стагнацию в США. В целом, на мировом нефтяном рынке прослеживается весьма четкий тренд – большинство развитых стран сокращают спрос на нефть, в то время как развивающиеся активно его наращивают. В среднесрочной перспективе по мнению экспертов возможно, что первенство от США перейдет к Китаю и другим развивающимся странам. В результате этого цены на нефть не будут на столько сильно коррелировать с экономическими ситуациями развитых стран.

Однако далеко не вся добываемая нефть попадает на мировой рынок и оказывает прямое влияние на цены. Фактором ценообразования на мировом рынке нефти фактически является только импортируемая нефть. Из всего объема добываемой нефти импортируется менее половины, при этом динамика импорта данного сырья очень сильно различается по географическому признаку (рис.4).

Рисунок 4 - Основные торговые операции с нефтью в 2017 г., милл.т [1]

Если в Китае – крупнейшем в мире импортере нефти и в целом в азиатских странах показатель стабильно растет примерно на 3,5% в год, то в США импорт сокращается в силу активного роста внутренней добычи, а импорт в Европу снижается по причине спада общего потребления. Так в 2017 году торговля нефтью как доля мирового потребления достигла рекордных 68,8%, при этом крупнейшим нетто-экспортером была Россия.

Так как развитие международных торговых отношений во многом зависит от объёма поставок нефти на мировой нефтяной рынок, для контроля над объемами нефти на мировом рынке была создана Организация стран-экспортеров нефти (ОПЕК).

ОПЕК была основана в Багдаде подписанием соглашения в сентябре 1960 года пятью странами-учредителями, а именно Исламской Республикой Иран, Ираком, Кувейтом, Саудовской Аравией и Венесуэлой. Позднее к этим странам присоединились Катар, Индонезия, Ливия, Объединенные Арабские Эмираты, Алжир, Нигерия, Эквадор, Габон, Ангола, Экваториальная Гвинея и Конго. Эквадор приостановил свое членство в декабре 1992 года, но вернулся в ОПЕК в октябре 2007 года. Индонезия приостановила свое членство в январе 2009 года, вновь активировала его в январе 2016 года, но решила приостановить свое членство еще раз на 171-м заседании Конференции ОПЕК 30 ноября 2016. Габон прекратил свое членство в январе 1995 года. Однако он присоединился к Организации в июле 2016 года. Это означает, что в настоящее время в ОПЕК насчитывается в общей сложности 15 стран-членов.

Основными целями ОПЕК являются: координация и унификация нефтяной политики стран-членов с тем, чтобы обеспечить справедливые и стабильные цены на нефть на мировом рынке; экономически обоснованные и регулярные поставки нефти потребителям; а также обеспечить инвесторам, вложившим свой капитал в развитие нефтедобывающей отрасли, справедливую доходность вложений.

В настоящее время страны-члены ОПЕК обладают 81,9% мировых доказанных запасов нефти при этом доля добываемой нефти ОПЕК составляет 42,4% от мировой добычи нефти.

Главным рычагом давления ОПЕК на рынок нефти является принятие решений об установлении определенного объема добычи сырой нефти. Это значит, что ОПЕК может назначить ту или иную квоту для добычи нефти своим странам-членам. В случаях, когда ОПЕК принимает решение о снижении квоты, происходит уменьшение предложения на рынке, следовательно, цена на нефть повышается. Однако стоит учитывать и «нестандартные ситуации», когда уменьшение предложения нефти, снижение запасов, наоборот, могут стимулировать покупать больше нефти, так как предполагают скорое истощение запасов и то, что в дальнейшем цены поднимутся еще выше.

Термин «нефтяная корзина ОПЕК» (OPEC Reference Basket of crudes) был официально введен 1 января 1987 года. Стоимость корзины определяется как средний арифметический показатель цен на те сорта нефти, которые добываются странами картеля в настоящее время. ОПЕК пытается удерживать стоимость корзины между верхним и нижними лимитами, увеличивая и уменьшая производство. Но несмотря на это за 10 лет цена нефти упала ниже первоначального значения, даже учитывая период высокого стабильного значения (рис.5).

Рисунок 5 - Нефтяная корзина ОПЕК, $/барр.

Текущие цены на нефть определяются конъюнктурой спроса и предложения, потоком новостей о запасах, мелкими шоками у добытчиков, сенсациями любого типа, обеспечивающими колебания цен, бюджетными ограничениями стран-экспортеров, торговой политикой, политическими и техногенными потрясениями. В долгосрочном плане при прогнозировании нарастающую роль начинают играть факторы технологического прогресса, долгосрочные энергетические стратегии и динамика капиталовложений в добычу и переработку нефти.

Можно сравнить цену нефтяной корзины ОПЕК с ценой нефти марки «Brent» (рис.6), за период 2014-2017 гг. цены имели идентичную тенденцию. С середины 2014 года из-за переизбытка сырья на рынке цены на нефть снизились двукратно. Средняя цена нефти «Bren»t в 2014 году составила 99,3 $/баррель, а в 2015 году – 52 $/баррель. В январе 2016 года стоимость нефти марки «Brent» опустилась до 27,7 $/баррель на фоне отмены санкций в отношении Ирана, обновив таким образом 13-летний минимум. В 2018 году цены имели тенденцию к росту и впервые поднялись до уровня 2014 года в районе 80-85 $/баррель. Общее объяснение этому факту состоит в том, что сильно изменился баланс спроса и предложения «черного золота» на рынке.

Рисунок 6 - Цена на нефть "Brent" за 2014-2018 гг.

Политика установления оптимальной цены на нефть на мировом рынке нефти является, по сути, одним направлением политики ценообразования всех стран – стран-экспортеров нефти, в том числе стран ОПЕК. Однако, что же касается рядовых пользователей, то цена на черное золото на внутренних рынках государств будет отличаться от мировых котировок, так как государство облагает нефть налогами. Приведенный ниже график (рис.7) иллюстрирует различия средней цены одного литра нефти между странами «Большой семерки» и странами-членами ОЭСР в 2017 году.

Рисунок 7 - Налоги на нефть в 2017 г., $/литр

Но ценовой диапазон на нефть может резко измениться из-за наличия основной проблемы ОПЕК, которая заключается в том, что интересы ее членов зачастую расходятся. Саудовская Аравия и другие страны Аравийского полуострова малонаселены, обладают огромными запасами нефти и получают крупные инвестиции из-за рубежа. Они могут позволить себе продавать нефть по низким ценам. Когда как для других государств организации, например, Нигерии, характерны высокая численность населения и бедность. Эти страны реализуют дорогостоящие программы экономического развития, имеют огромную задолженность и выступают за повышение стоимости барреля нефти.

Другой проблемой является конкуренция и усиление геополитического влияния независимых (не входящих в ОПЕК) производителей нефти. В первую очередь это Россия. Кроме того, теперь и США стали крупным производителем и экспортером нефти. Соответственно, увеличение предложения нефти в мире при довольно слабом спросе требует согласованных действий с независимыми производителями. Если с Россией, как оказалось, и рядом других производителей договориться о совместном сокращении добычи нефти было не так уж трудно, то с разрозненными производителями сланцевой нефти в США договариваться будет намного сложнее. Поэтому и для нефтяного рынка решения ОПЕК сегодня уже не являются таким значимым ориентиром, как еще в 2009-2010 годах.

Очередной раунд упорной борьбы за влияние на нефтяных рынках начался приблизительно 3-4 года назад в период так называемого «сланцевого бума», то есть ускоренного роста добычи нефти методом фрекинга в США. В свою очередь, рост предложений на нефть и нефтепродукты спровоцировал падение цен в 2-3 раза уже к осени 2016 года. Но уже к концу 2016 года Саудовская Аравия и Россия при участии других нефтедобывающих стран мира смогли договориться о сокращении поставок нефти на 1,8 млн. баррелей в сутки. Участники сделки ОПЕК добились повышения цен на 20-30 долларов за баррель.

По мнению ряда экспертов и аналитиков, несмотря на успех сделки, сейчас большинство факторов, которые могут влиять на цену, уже находятся вне области влияния ОПЕК. Когда ОПЕК урезает добычу нефти, он прямым образом дает стимул цене на нефть, но параллельно с этим создает свободную нишу на рынке. К настоящему времени Соединенные Штаты уже смогли обойти Саудовскую Аравию и вышли на второе место по добыче нефти (после России). Ряд специалистов высказывают мнение о том, что мировой спрос на нефть к 2040 году возрастет примерно на 10%. При этом, по их мнению, лидером на мировом нефтегазовом рынке станут США.

В 2015-2016 гг. авторы многих аналитических заметок строили прогнозы исключительно на анализе возможности американских сланцевых компаний нарастить добычу при том или ином уровне цен. Этот фактор ставился во главу угла, а все остальные считались второстепенными. В результате многим экспертам удалось предсказать последующий подъем нефтяных цен. Но сейчас такой линейный анализ с оценкой лишь одного ключевого «сланцевого» фактора, который способен влиять на баланс рынка, вероятно, не сработает. Количество факторов, требующих анализа, существенно выросло.

После заключения сделки ОПЕК+ фактически появился институт, способный балансировать потенциальные перекосы глобального спроса и предложения, а также сглаживать влияние различных второстепенных факторов. В итоге котировки нефти с большей вероятностью просто перейдут в широкий коридор, без устойчивого тренда.

В частности, сейчас на повестке дня несколько ключевых моментов, которые влияют на нефтяные цены: санкции в отношении Ирана, торговые войны США, укрепление доллара, колебания добычи в Ливии и Венесуэле, а также сезон ураганов. Все эти драйверы в том или ином виде оказывают влияние на нефтяные цены, и это происходит посредством изменения баланса спроса и предложения.

1. Иран с начала ноября вновь окажется под санкциями США. В ходе предыдущего санкционного периода в 2011-2013 гг. добыча в этой стране снизилась с 3,7 млн до 2,7 млн баррелей в сутки. В 2016 г. после заключения «ядерной сделки» объем производства резко восстановился. Несмотря на то что санкции США будут введены с 4 ноября, многие торговые партнеры уже отказались от сотрудничества с Тегераном. Поставки на конец августа упали более чем на 500 тыс. б/с и наверняка продолжат сокращаться в будущем. Совокупные потери могут составить около 1-1,5 млн б/с, что составляет 1-1,5% всей мировой добычи.

Исчезновение 1 млн б/с всегда приводит к несоразмерному росту цены. США ожидают, что все страны сократят импорт из Ирана до нуля. Вашингтон также угрожает ввести санкции против стран, которые нарушат их требования.

Два крупнейших покупателя иранской нефти, Индия и Китай, периодически заявляют, что не намерены следовать директиве США и продолжат импортировать сырье. В ноябре-декабре рынок может столкнуться с неожиданно сильным снижением поставок, что в моменте спровоцирует рост котировок. Но опять же, эти события могут носить краткосрочный характер, так как страны ОПЕК+ уже заявили о готовности балансировать рынок и не допустить дефицита. Выпадающие объемы по договоренности могут быть частично замещены Россией или Саудовской Аравией. К следующему заседанию ОПЕК 3 декабря ситуация как раз может проясниться.

2. Дональд Трамп объявил о расширении списка китайских товаров, на которые будут введены пошлины, еще на $200 млрд. Влияние на нефть идет в двух плоскостях: через потенциальное замедление темпов роста спроса на сырьевые товары со стороны КНР из-за соответствующего сокращения экспорта, а также через перспективу ослабления юаня.Риски ослабления таких валют, как китайский юань и индийская рупия, снижают потенциальный внутренний спрос со стороны этих стремительно растущих рынков.

3. Каждый год в августе-октябре фокус внимания участников нефтяного рынка и всех неравнодушных смещается в сторону погодных условий в Мексиканском заливе. Сезон атлантических ураганов зачастую вносит серьезные коррективы в прогнозы экспертов. Например, в 2017 г. ураганы «Харви», «Ирма» и «Нейт» в моменте парализовали работу предприятий Мексиканского залива, что привело к падению добычи в США на 12% и снижению загрузки НПЗ на начало сентября с 96,6% до минимальных с 2008 г. 77,7%. Сезонные спады в добыче имеют место, но котировки не реагируют на это, так как инвесторы в курсе, что это кратковременное явление.

4. Положительное влияние на рынок нефти оказывают ожидания снижения добычи в Венесуэле. Спад производства там наблюдается с начала 2016 г. К текущему моменту добыча снизилась до 1,3-1,4 млн б/с. Согласно базовым прогнозам, спад продолжится и к концу 2019 г. В это же время прогноз роста добычи в США к концу 2019 г. предполагает увеличение до 11,5 млн с текущих 10,9 млн б/с. Это позволит полностью компенсировать выпадение поставок Венесуэлы, а также частично удовлетворить прирост совокупного мирового спроса на 1,45-1,60 млн б/с в 2019 г.

5. На нефтяные цены оказывает значительное влияние валютный фактор, а именно общая динамика доллара. Учитывая прозрачность политик ключевых регуляторов (ФРС и ЕЦБ), а также протекционистский настрой Трампа, в перспективе 1-3 кварталов крепкие позиции доллара сохранятся. Так что особо ждать поддержки от ослабления американской валюты рынку нефти не приходится.

Из вышеперечисленного можно сделать вывод, что в обозримом будущем равновесие на рынке может быть нарушено одним из (или группой) следующих факторов:

| Фактор | Влияние на цены | Комментарии |

| Прекращение координации общих усилий экспортеров в формате ОПЕК+ | ▼ | Под давлением США на Саудовскую Аравию и в силу желания участников сделки ОПЕК+ добывать больше, чем может абсорбировать рынок |

| Снижение спроса в Китае и других крупных экономиках | ▼ | В силу торговых войн, развязанных США |

| Уход иранской и венесуэльской нефти с рынка в больших объемах, чем ожидает рынок | ▲ | В силу санкций со стороны США в отношении Ирана и кризисных явлений в Венесуэле |

| Военный конфликт на Ближнем Востоке с прямым участием ведущих экспортеров | ▲ | В случае реализации угроз Ирана перекрыть Ормузский пролив в качестве ответной меры на эмбарго со стороны США |

Таким образом, нефтяной рынок в 2018-2019 гг. входит в зону высокой неопределенности: с одной стороны, уход значительной части иранской и венесуэльской нефти поддержит рынок, а с другой – дальнейшая координация общих усилий в формате ОПЕК+ будет становиться все более затруднительной как в силу давления со стороны США, так и в силу небольшого пространства для маневра по безболезненному наращиванию добычи нефти ведущими экспортерами.

Список использованных источников:

1. BP Statistical Review of World Energy, 2018. URL: https://www.bp.com/content/dam/bp/en/corporate/pdf/energy-economics/statistical-review/bp-stats-review-2018-full-report.pdf (дата обращения: 10.10.2018);

2. Официальный сайт ОПЕК. Organization of the Petroleum Exporting Countries. Режим доступа: World Wide Web. URL: https:// www.opec.org (дата обращения: 10.10.2018);

3. Обзор мировых энергетических рынков: рынок нефти. НИФИ: научно-исследовательский финансовый институт МинФина России. URL: https://www.nifi.ru/images/FILES/energo/energo_092018.pdf (дата обращения: 10.10.2018);

4. Адамов Н.А., Попова Д.А. Механизм ценообразвоания ОПЕК на мировом рынке нефти.

5. Ахлатян З. С. Влияние стран ОПЕК на мировом нефтяном рынке в современных условиях. // Молодой ученый. 2017. №7. С. 210-216. URL: https://moluch.ru/archive/141/39717/ (дата обращения: 10.10.2018);

6. Карпунин А. Какие факторы сильнее всего влияют на нефтяные цены. Ведомости. 2018.

| Страна | Доказанные запасы нефти (милл.т.) [1] |

| Венесуэла | 47,3 |

| Саудовская Аравия | 36,6 |

| Канада | 27,2 |

| Иран | 21,6 |

| Ирак | 20,1 |

| Российская Федерация | 14,5 |

| Кувейт | |

| Объединенные Арабские Эмираты | |

| Габон | 6,3 |

| США |

| Страна | Добыча нефти (милл.т.) [1] |

| США | |

| Саудовская Аравия | 561,7 |

| Российская Федерация | 554,4 |

| Канада | 236,3 |

| Иран | 234,2 |

| Ирак | 221,5 |

| Китай | 191,5 |

| Объединенные Арабские Эмираты | 176,3 |

| Кувейт | |

| Бразилия | 142,7 |

| Страна | Потребление нефти (милл.т.) [1] |

| США | 913,3 |

| Китай | 608,4 |

| Индия | 222,1 |

| Япония | 188,3 |

| Саудовская Аравия | 172,4 |

| Российская Федерация | |

| Бразилия | 135,6 |

| Южная Корея | 129,3 |

| Германия | 119,8 |

| Канада | 108,6 |