Под себестоимостью продукции предприятия автосервиса понимается стоимостная оценка затрат всех видов ресурсов, используемых для осуществления технических обслуживаний, ремонтов и других автосервисных услуг.

Под ремонтом понимают совокупность технических операций по восстановлению исправного (работоспособного) состояния транспортных средств, поддержание ресурса и обеспечение безопасной эксплуатации самих средств и их отдельных элементов, механизмов, агрегатов.

Для повышения качества сервисного обслуживания и дополнительного привлечения клиентов предприятия автосервиса могут предоставлять услуги по гарантийному ремонту. Неисправности, возникающие в течение определенного времени, предприятие устраняет бесплатно, расходы, связанные с гарантийным обслуживанием, включаются в себестоимость работ (услуг автосервиса).

Затраты предприятия автосервиса принято измерять в нормо-часах. Нормо-час – единица затрат предприятия автосервиса по оказанию услуг по техническим обслуживаниям и ремонтам. Себестоимость нормо-часа отражает экономическую эффективность работы предприятия автосервиса.

Материальные затраты:

- затраты на материалы определяются, исходя из расхода и стоимости материалов и запчастей на обслуживание и ремонт автомобиля в зависимости от режима его эксплуатации;

- затраты на запчасти определяются по действующим ценам после подсчета по дефектным ведомостям запасных частей;

- транспортно-заготовительные расходы для создания на предприятии запасов материалов;

- расходы на энергию для технологических целей рассчитываются исходя из цен и количества потребляемой энергии на работу оборудования, используемого для выполнения технического обслуживания и ремонта автотранспортных средств;

- расходы на топливо, пар, сжатый воздух, воду для технологических целей рассчитываются аналогично, исходя из цен и потребления на работу оборудования, используемого для выполнения технического обслуживания и ремонта автотранспортных средств;

- расходы на топливо, пар, сжатый воздух, воду для технологических целей рассчитываются аналогично, исходя из цен и потребления на работу оборудования, используемого для выполнения технического обслуживания и ремонта автотранспортных средств.

Общепроизводственные расходы. Эта статья является комплексной, в нее включаются разные по своему экономическому содержанию элементы затрат и представляется в виде сметы. Смета общепроизводственных расходов включает в себя затраты на производство, которые сложно отнести к какому-либо отдельному виду услуг и относятся к процессу производства в целом:

- фонд оплаты труда вспомогательных рабочих, занятых обслуживанием основного производства (трудозатраты);

- социальные отчисления на фонд оплаты труда вспомогательных рабочих рассчитывается по действующим ставкам единого социального налога;

- амортизация основных средств общецехового назначения рассчитывается как произведение стоимости зданий и сооружений общецехового назначения и нормы амортизации, принятой в соответствии со сроком полезной эксплуатации.

2 Оценка экономической эффективности деятельности поста СТАНЦИИ ТЕХНИЧЕСКОГО ОБСЛУЖИВАНИЯ

2.1 Характеристика предприятия и его организационная структура

В качестве вида деятельности мною было выбрано специализированное СТО «СтартерАвто» по ремонту ходовой части автомобилей расположенного в Северском районе пгт. Афипский, улица 50 лет Октября, 103.

Общая площадь предприятия равна примерно 150 кв. м, в работе задействовано 100 кв. м, а это значит, что обслуживаться одновременно могут до 3 автомобилей.

СТО является малым предприятием автосервиса, где осуществляется специализированное техническое обслуживание легковых автомобилей.

Предприятие представляет собой производственный корпус, в котором выполнено помещение технического обслуживания легковых автомобилей и административное здание, в котором предусмотрены бытовые помещения персонала.

Посты оборудованы 2-х и 4-ех стоечными платформенным и лаптовым подъемниками грузоподъемностью от 3,5 до 6 тон для проведения ремонтных работ, для обеспечения доступа к узлам и агрегатам и для подъема автотранспорта.

Для написания курсовой работы использовался объект исследования станция технического обслуживания автомобилей (СТО) "СтартерАвто"

Осуществляет следующие виды деятельности:

1. авторемонт и техобслуживание;

2. ремонт ходовой части автомобиля;

3. ремонт бензиновых двигателей;

4. ремонт дизельных двигателей;

5. ремонт автоэлектрики;

6. проверка состояния аккумуляторной батареи;

7. проверка тормозной системы;

8. смазка петлей дверей и замка капота;

9. проверка состояния передней и задней подвесок.

Специализированные предприятия автосервиса также классифицируются по конкретным маркам и моделям автомобилей и видам работ (техническое обслуживание и ремонт в гарантийный период, техническое обслуживание и ремонт в послегарантийный период).

СТО подразделяются по уровню специализации:

- техническое обслуживание и ремонт автомобилей только иностранного производства

- техническое обслуживание и ремонт автомобилей как отечественного, так и иностранного производства

Ремонт автомобилей и устранение последствий аварий обычно осуществляется либо специализированными мастерскими, либо сравнительно крупными СТО, оснащенными специальным оборудованием.

По видам работ СТО подразделяются на диагностические, ремонта и регулировки тормозов, ремонта приборов питания и электрооборудования, ремонта автоматических коробок передач, ремонта кузовов, шиномонтажа, моечные и др.

В курсовой работе необходимо рассчитать затраты Станции технического обслуживания автомобилей на выполнение работ, доходы и величину прибыли.

Для организации процесса производства предприятие должно располагать определенными ресурсами, то есть обладать имуществом.

Имущество рассматривается как хозяйственный и экономический ресурс, использование которого обеспечивает успешную деятельность предприятия. Общую информацию о составе и величине имущества предприятия можно получить из анализа бухгалтерского баланса. Он дает общую стоимостную характеристику хозяйственных средств предприятия (актив баланса) и источников их образования (пассив баланса).

На все виды работ и деталей дается индивидуальная гарантия. Каждый гарантийный случай рассматривается подробно, при осложнения, лично директором предприятия. Для работы с предприятиями мы предлагаем удобные условия сотрудничества. Руководителям или механикам предприятия требуется записаться на определенное время, предоставить вовремя автомобиль и по окончании ремонта принять его, все остальные заботы по ремонту и комплектующим требующихся деталей, это наша работа.

Режим работы круглогодичный: пн-сб с 09:00 до 18:00, воскресенье –выходной.

Штат станции технического обслуживания составляют 7 производственных рабочих, 2 вспомогательных работников и 1 человек административно-технического персонала.

Учет рабочего времени осуществляется ежемесячно для соблюдения нормируемого времени каждого работника.

Функциональные взаимосвязи между подразделениями:

Техническую службу возглавляет главный инженер, являющийся одновременно первым заместителем управления ИП. Главному инженеру подчинены:

1) Начальник производства

2) Начальники производственных комплексных участков

3) Главный механик

4) Начальник технического отдела

Начальнику технического отдела подчинены:

1) Инженер по рационализации и изобретательству

2) Техник по учёту подвижного состава

3) Техник по разработкам норм

Главному механику подчинены:

1) Работники отдела

2) Рабочие бригады по ремонту оборудования

3) Бригадир по содержанию зданий и учреждений

Внутрицеховое управление осуществляется на основе чёткого распределения прав и обязанностей между руководящими работниками цеха, а также другими должностными лицами и контроля за их деятельностью.

Техническое руководство производством в цехе сосредоточено в технологическом бюро, которое занимается уточнением технологического процесса и контролем за соблюдением технологической дисциплины. Важной его обязанностью является совершенствование технологии производства.

Начальник технологического бюро является руководителем всей технологической службы цеха.

У него сосредотачиваются взаимосвязи с отделом механизации и автоматизации.

Центральным звеном структуры управления предприятием является директор. Директор организует всю работу предприятия и несет полную ответственность за его состояние и деятельность. В заводоуправлении предприятия сосредотачиваются, как правило, служба главного инженера, технико-экономическое планирование, материально-техническое снабжение, капитальное строительство, отделы финансовый и сбытовой, труда и заработной платы, кадров и т.д.

2.2 Расчет основных экономических показателей деятельности предприятия

Основные фонды - это средства труда, которые многократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, постепенно изнашиваясь, перенося свою стоимость по частям на вновь создаваемую продукцию. В бухгалтерском и налоговом учёте отражённые в денежном выражении основные фонды называются основными средствами. Основные фонды подразделяются на производственные и непроизводственные фонды.

Производственные фонды участвуют в процессе изготовления продукции или оказания услуг. К ним относятся: станки, машины, приборы и т.п.

Непроизводственные основные фонды не участвуют в процессе создания продукции. К ним относятся: жилые здания, детские сады, клубы, стадионы, больницы и т.п. Несмотря на то, что непроизводственные основные фонды не оказывают какого-либо непосредственного влияния на объем производства, рост производительности труда, постоянное увеличение этих фондов связано с улучшением благосостояния работников предприятия, повышением материального и культурного уровня их жизни, что, в конечном счете, сказывается на результате деятельности предприятия.

Показателями эффективности использования основных производственных фондов (ОПФ) фондоотдача, фондоемкость, фондовооруженность. Экономическим эффектом улучшения использования основных фондов является рост производительности общественного труда. Обобщающим показателем использования основных производственных фондов служит фондоотдача.

Рассмотрим анализ основных производственных фондов на СТО «СтартерАвто» в Таблице 2.1.

Таблица 2.1. Анализ эффективности использования основных производственных фондов (ОПФ) СТО «СтартерАвто»

| Показатель | 2019 г., факт | 2020г., план | отклонение 2020 г. от 2019 г. | % изменение 2020/2019 |

| 1. Валовой доход, тыс. руб. | 103,4 | |||

| 2. Прибыль, тыс. руб. | 118,1 | |||

| 3. Стоимость ОПФ ср.г., тыс. руб. | ||||

| 4. Численность персонала, чел. | 113,1 | |||

| 5. Фондоотдача (1/3) | 0,2 | 0,2 | 102,3 | |

| 6. Фондоемкость (3/1) | 4,3 | 4,2 | -0,1 | 97,7 |

| 7. Фондорентабельность (2/3) | 0,1 | 0,1 | 116,9 | |

| 8. Интегральный показатель эффективности ОПФ (5*7) | 119,7 | |||

| 9. Фондовооруженность (3/4) | 224,4 | 200,5 | -24 | 89,3 |

Из таблицы видно, что за анализируемый период прибыль по сравнению с предыдущим годом увеличилась на 1097 тыс. руб. или на 118,1%. Валовой доход увеличился на 890 тыс. руб. или на 103,4 %. В целом положительные факторы оказали большее влияние на рост чистой прибыли, нежели отрицательные.

Существенное увеличение чистой прибыли связано с факторами основной деятельности СТО «СтартерАвто».

Также из таблицы видно, что в отчетном году показатель фондоотдачи не изменился. Это свидетельствует о технологической эффективности использования основных средств. Численность персонала выросла на 66 человек за год.

2.3 Расчет рентабельности и точки безубыточности

Показателями, характеризующими эффективность деятельности предприятий, являются показатели рентабельности (или доходности).

При его помощи можно оценить эффективность управления предприятием, так как получение высокой прибыли и достаточного уровня доходности во многом зависит от правильности и рациональности принимаемых управленческих решений. Поэтому рентабельность можно рассматривать как один из критериев качества управления.

По значению уровня рентабельности можно оценить долгосрочное благополучие предприятия, т.е. способность предприятия получать достаточную прибыль на инвестиции. Устанавливая связь между суммой прибыли и величиной вложенного капитала, показатель рентабельности можно использовать в процессе прогнозирования прибыли.

Кроме того, большое значение рентабельность имеет для принятия решений в области инвестирования, планирования, при составлении смет, координировании, оценке и контроле деятельности предприятия и ее результатов.

Таким образом, можно сделать вывод, что показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и систематизируются в соответствии с интересами участников экономического процесса.

Себестоимость продукции – это затраты предприятия на производство и реализацию продукции (оказании услуг) которые выражаются в денежной форме. Полная себестоимость включает в себя затраты предприятия как на производство так и на реализацию.

Расчет себестоимости осуществляют по статьям затрат, по каждому отдельному виду производимой продукции (оказании работ, услуг). Статьями затрат называют группы затрат на производство продукции (оказании работ, услуг), образованные с учетом их назначения и места возникновения. Расчет себестоимости единицы продукции по статьям затрат называется калькулированием. Документ, в котором представлены затраты на единице конкретного вида продукции (выполненных работ, услуг) по статьям называется калькуляцией.

На автотранспортном предприятии за калькуляционную единицу принимается одна оказанная услуга по ремонту или обслуживанию автомобиля.

Расчёт затрат на основные материалы по соответствующим видам работ.

Несмотря на то, что запчасти в основном приобретаются клиентами самостоятельно, часть сырья и материалов для обслуживания процесса производства СТО необходимо приобретать самостоятельно.

На предприятии чаще всего осуществляется три услуги по ремонту и обслуживанию автомобиля. На основе их анализа проведем планирование затрат и прибыль предприятия на будущий год.

1. Замена рулевых наконечников

2. Замена шаровых опор

3. Замена стойки амортизатора

Рассчитаем стоимость сырья и материалов, исходя из годовой потребности в них в таблице 2.2

Таблица 2.2- Расчет затрат на основные и вспомогательные материалы, покупные изделия и полуфабрикаты при оказании услуги по ремонту или обслуживанию автомобиля на СТО «СтартерАвто».

| Наименование материалов | Единица измерения | Норма расхода на оказание одной услуги по ремонту или обслуживанию автомобиля | Цена за единицу измерения, руб. | Сумма затрат, руб.

(ст.4  ст.5) ст.5)

| |

| Замена рулевых наконечников | |||||

| Комплект рулевых наконечников | штуки | ||||

| Итого: | |||||

| Замена шаровых опор | |||||

| Шаровые опоры (комплект) | штуки | ||||

| Итого: | |||||

| Замена стойки амортизатора | |||||

| Амортизатор | шутки | ||||

| Итого: |

В затраты, связанные с проведением ремонтных работ включаются

расходы на оплату труда производственных рабочих, учитывающие основную и дополнительную заработную плату. Часовая тарифная ставка по разрядам рабочих на основе тарифной сетки равна 155 рублей, тарифный коэффициент работника согласно тарифной сетки и разряда равен: для работников -1,36

Оплата труда производственных рабочих будет производиться по сдельной системе оплате труда, то есть за выполненный объем работ.

Для расчета показателей плана производства необходимо рассчитать

годовой фонд рабочего времени на предприятии, в рабочих днях в 2020 году на СТО «СтартерАвто».

Др = Дк – (Дп + Дв + До), (1)

Др = 365- (118+28) = 219 рабочих дней;

Годовой фонд рабочего времени одного рабочего определяется по формуле:

Фр = Др  Тсм,(2)

Тсм,(2)

Фр = 219 Х 10 =2190 час.;

Заработная плата основных производственных рабочих (занятых по изготовлению приспособлений, деталей и т.д.) рассчитывается по формуле:

ЗПосн=Сч ФРВ(3)

Заработная плата основная по замене рулевых наконечников:

ЗПосн= 155 Х 0,5 = 77,5 рублей

Заработная плата основная по замене шаровых опор:

ЗПосн = 155 Х 0,5 = 77,5 рублей

Заработная плата основная по замене стойки амортизатора:

ЗПосн = 155 Х 0,5 = 77,5 рублей

Часовая тарифная ставка рабочего (руб.) определяется по формуле:

Сч = Смин Х Тк (4)

Сч = 155 Х 1,36 = 210,8 рублей

На основе данных таблицы 2.3 проводим расчет остальных статей калькуляционных затрат.

Таблица 2.3 – Данные для расчета затрат по отдельным статьям калькуляции себестоимости изделия (кроме статей «Сырье и материалы» и «Основная заработная плата производственных рабочих») при оказании услуги по ремонту или обслуживанию автомобиля на СТО «СтартерАвто»

| Наименование статьи калькуляции | Размер затрат, % |

| Дополнительная заработная плата производственных рабочих | 10% от затрат по статье «Основная заработная плата производственных рабочих» |

| Отчисления во внебюджетные фонды – в Пенсионный фонд РФ – в Федеральный фонд обязательного медицинского страхования (ФФОМС) – в Фонд обязательного социального страхования | отчисления производятся от суммы затрат по статьям «Основная заработная плата производственных рабочих» и «Дополнительная заработная плата производственных рабочих» 22% 5,1% 2,9% |

| Расходы на подготовку и освоение производства | 5% от затрат по статье «Основная заработная плата производственных рабочих» |

| Расходы на содержание и эксплуатацию оборудования | 15% от затрат по статье «Основная заработная плата производственных рабочих» |

| Общепроизводственные расходы | 25% от затрат по статье «Основная заработная плата производственных рабочих» |

| Общехозяйственные расходы | 10% от затрат по статье «Основная заработная плата производственных рабочих» |

| Внепроизводственные расходы | 1% от производственной себестоимости |

В современных условиях предприятие самостоятельно определяет структуру управления. Руководитель СТО распоряжается всеми средствами предприятия, осуществляет подбор и расстановку кадров, контролирует деятельность подразделений и несет ответственность за соблюдение финансовой дисциплины.

Дополнительная заработная плата производственных рабочих. Заработная плата дополнительная берется 10% от основной заработной платы

ЗПдоп= ЗПосн  . (5)

. (5)

1. Замена рулевых наконечников: 77,5  = 7,75 рублей

= 7,75 рублей

2. Замена шаровых опор: 77,5 = 7,75 рублей

3. Замена стойки амортизатора: 77,5 = 7,75 рубля

Заработная плата общая:

ЗПобщ= ЗПосн +ЗПдоп (6)

1. Замена рулевых наконечников: 77,5+7,75 = 85,25 рублей

2. Замена шаровых опор: 77,5+7,75 = 85,25 рублей

3. Замена стойки амортизатора: 77,5+7,75 = 85,25 рублей

Отчисления в Пенсионный Фонд РФ:

1. Замена рулевых наконечников: 85,25  = 18,7 рублей

= 18,7 рублей

2. Замена шаровых опор: 85,25 = 18,7 рублей

3. Замена стойки амортизатора: 85,25 = 18,7 рублей

Отчисления в Федеральный Фонд обязательного медицинского страхования:

1. Замена рулевых наконечников: 85,25  = 4,3 рублей

= 4,3 рублей

2. Замена шаровых опор: 85,25 = 4,3 рублей

3. Замена стойки амортизатора: 85,25 = 4,3 рубля

Отчисления в Федеральный Фонд Социального Страхования:

1. Замена рулевых наконечников: 85,25  = 2,4 рублей

= 2,4 рублей

2. Замена шаровых опор: 85,25 = 2,4 рублей

3. Замена стойки амортизатора: 85,25 =2,4 рублей

Расходы на подготовку и освоение производства:

1. Замена рулевых наконечников: 77,5  = 3,8 рубля

= 3,8 рубля

2. Замена шаровых опор: 77,5 = 3,8 рубля

3. Замена стойки амортизатора: 77,5 = 3,8 рубля

Расходы на содержание и эксплуатацию оборудования:

1. Замена рулевых наконечников: 77,5  =11,6 рублей

=11,6 рублей

2. Замена шаровых опор: 77,5 = 11,6 рублей

3. Замена стойки амортизатора: 77,5 = 11,6 рублей

Общепроизводственные расходы:

1. Замена рулевых наконечников: 77,5  = 19,3 рублей

= 19,3 рублей

2. Замена шаровых опор: 77,5 = 19,3 рублей

3. Замена стойки амортизатора: 77,5 = 19,3 рублей

Общехозяйственные расходы:

1. Замена рулевых наконечников: 77,5  = 7,75 рублей

= 7,75 рублей

2. Замена шаровых опор: 77,5 = 7,75 рублей

3. Замена стойки амортизатора: 77,5 = 7,75 рубля

Производственная себестоимость;

Замена рулевых наконечников:

800+ 85,25+18,7+4,3+2,4+3,8+11,6+19,3+7,75 = 953 рублей

Замена шаровых опор:

800+85,25+18,7+4,3+2,4+3,8+11,6+19,3+7,75 = 953 рублей

Замена стойки амортизатора:

1500 + 85,25+18,7+4,3+2,4+3,8+11,6+19,3+7,75 = 1653 рублей

Внепроизводственные расходы:

Замена рулевых наконечников: 953 х 1% = 9,5 рублей

Замена шаровых опор: 953 х 1% = 9,5 рублей

Замена стойки амортизатора: 1653 Х 1% = 16,5 рублей

Полная себестоимость:

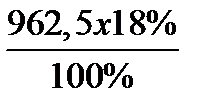

Замена рулевых наконечников: 953 +9,5 = 962,5 рублей

Замена шаровых опор: 953+9,5 = 962,5 рублей

Заменяя стойки амортизатора: 1653+16,5 = 1669,5 рублей

Себестоимость продукции – это затраты предприятия на производство и реализацию продукции (оказание услуг) которые выражаются в денежной форме. Полная себестоимость включает в себя затраты предприятия как на производство так и на реализацию.

Расчет себестоимости осуществляют по статьям затрат, по каждому отдельному виду производимой продукции. Статьями затрат называют группы затрат на производство продукции, образованные с учетом их назначения и места возникновения.

Итог всех расчетов сводится в таблицу 2.5

Таблица 2.5- Плановая калькуляция себестоимости при оказании услуги по ремонту или обслуживанию автомобиля на СТО «СтартерАвто»

| Наименование статьи затрат | Сумма затрат, руб. на замену рулевых наконечников | Сумма затрат, руб. На замену шаровых опор | Сумма затрат, руб. На замену стойки амортизатора | |

| 1 Затраты на основные и вспомогательные материалы. | ||||

| 2 Основная заработная плата производственных рабочих | 77,5 | 77,5 | 77,5 | |

| 3 Дополнительная заработная плата производственных рабочих. | 7,75 | 7,75 | 7,75 | |

| 4 Отчисления во внебюджетные фонды | 25,4 | 25,4 | 25,4 | |

| 5 Расходы на подготовку и освоение производства | 3,8 | 3,8 | 3,8 | |

| 6 Амортизационные отчисления | 11,6 | 11,6 | 11,6 | |

| 7 Общепроизводственные расходы | 19,3 | 19,3 | 19,3 | |

| 8 Общехозяйственные расходы. | 7,75 | 7,75 | 7,75 | |

| Итого производственная себестоимость | ||||

| 9. Внепроизводственные расходы. | 9,5 | 9,5 | 16,5 | |

| Итого полная себестоимость | 962,5 | 962,5 | 1669,5 | |

Любая производственная деятельность осуществляется с целью получения прибыли.

Прибыль - это разница между доходом субъекта предпринимательства от реализации продукции, товаров и услуг и издержками на ведение хозяйственной деятельности. Прибыль является самым важным показателем финансовых результатов деятельности организаций, предприятий и других субъектов предпринимательства, и представляет собой цель предпринимательской деятельности.

Рентабельность – это относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов.

Используя данные о полной себестоимости товара необходимо определить цену изготовителя на одну услугу по ремонту или обслуживанию автомобиля без учета НДС (Ц 1 ед (без НДС)). При планируемом уровне рентабельности – 18%

Ц 1 ед (без НДС)= П. с/ст 1 ед +  , (7)

, (7)

1. Замена рулевых наконечников:

962,5 +  = 1135 рублей

= 1135 рублей

2. Замена шаровых опор:

962,5+  = 1135 рублей

= 1135 рублей

3. Замена стойки амортизатора:

1669,5 +  = 1970 рублей

= 1970 рублей

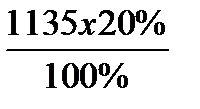

Поскольку с любой произведенной услуги или продукции должен быть перечислен в бюджет государства НДС (налог на добавленную стоимость) необходимо определить цену изготовителя на одно изделие с учетом НДС (20%)

Ц 1 ед, в т.ч. НДС = Ц 1 ед (без НДС)+  . (8)

. (8)

1. Замена рулевых наконечников:

1135 +  =1339 рублей

=1339 рублей

2. Замена шаровых опор:

1135+  = 1339 рублей

= 1339 рублей

3. Замена стойки амортизатора:

1970 +  = 2324 рублей

= 2324 рублей

Соответственно прибыль от одной оказанной услуги по ремонту и обслуживанию автомобиля составит:

Пр = Ц 1 ед (без НДС) – П.с/ст 1 ед.,(9)

1. Замена рулевых наконечников: 1135-962,5=172,5 рублей

2. Замена шаровых опор: 1135-962,5=172,5 рублей

3. Замена стойки амортизатора: 1970 – 1669,5 = 300,5 рублей

После определения прибыли, которые получит предприятие от производства одной единицы продукции, предприятию следует произвести расчет ожидаемой прибыли за год:

= Пр1

= Пр1  К1 + Пр2

К1 + Пр2  К2 + Пр3 К3, (10)

К2 + Пр3 К3, (10)

∑ Пр = (172,5х3х219)+(172,5х3х219)+(300,5х2х219)

= 113332+113332+131619 = 358283

Затраты на 1 рубль услуг

З на 1 руб. усл =  (11)

(11)

1. Замена рулевых наконечников:  = 0,84 рублей

= 0,84 рублей

2. Замена шаровых опор:  =0,84 рублей

=0,84 рублей

3. Замена стойки амортизатора:  = 0,84 рублей

= 0,84 рублей

По производственным расчетам заполняется таблица 2.6

Таблица 2.6 – Расчет себестоимости, прибыли, рентабельности и затрат на 1 рубль товарной продукции на СТО «СтартерАвто»

| Наименование изделия | Себестои-мость оказанной услуги по ремонту или обслуживанию автомобиля (руб.) | Себестои-мость годового объема услуг по ремонту или обслуживанию автомобиля (руб.) | Прибыль от оказанной услуги по ремонту или обслуживанию автомобиля (руб.) | Прибыль от годового объема услуг по ремонту или обслуживанию автомобиля (руб.) | Рентабель-ность продукции (%) | Затраты на 1 рубль товарной продукции (коп.) |

| Замена рулевых наконечник | 962,5 | 172,5 | 18% | 0,84 | ||

| Замена шаровых опор | 962,5 | 172,5 | 18% | 0,84 | ||

| Замена стойки амортизатора | 1669,5 | 300,5 | 18% | 0,84 | ||

| ИТОГО | 3594,5 | 645,5 | 18% | 2,52 |

Далее определяем сумму валовых, постоянных (Ипост) и переменных издержек (Ипер) на выпуск продукции. Расчет производится по каждому виду производимой продукции и по всему ассортименту продукции.

К постоянным расходам относятся 70%–80% расходов на амортизацию (содержание и эксплуатацию оборудования), 50%–70% общепроизводственных расходов и все общехозяйственные расходы. Остальные издержки относятся к переменным.

Итак, постоянные издержки на 1 единицу продукции составят:

1. Замена рулевых наконечников:

Ппост.изд.= 11,6 Х0,8+19,3х0,7+7,75 = 30,54

2. Замена шаровых опор:

Ппост.изд.= 11,6х0,8+19,3х 0,7+7,75=30,54

3. Замена стойки амортизатора:

Ппост.изд.=11,6 х0,8+19,3х0,7+7,75 = 30,54

Постоянные издержки в год:

4. Замена рулевых наконечников:

Ппост.изд.в год=30,54х 3х219 = 20264

5. Замена шаровых опор:

Ппост.изд.в год= 30,54х 3х219=20064

6. Замена стойки амортизатора:

П пост.изд.в год= 30,54х 2х219=13375

∑ пост.издерж. =20264+20264+13375= 53904

Выручка = (1135х3х219)+ (1135х3х219)+(1970х2х219)=

= 745695+745695+863736= 2 355 126 рублей

Переменные издержки составят:

1. Замена рулевых наконечников: 962,5 – 30,54 =931,96

2. Замена шаровых опор: 962,5 – 30,54 = 931,96

3. Замена стойки амортизатора: 1669,5 -30,54 = 1638,96

Переменные издержки в год:

1. Замена рулевых наконечников: 931,96 х 3х219= 612297

2. Замена шаровых опор: 931,96 х3х219= 612297

3. Замена стойки амортизатора: 1638,96 х2х219= 717864

∑ перем.издерж. =612297+612297+717864 = 1 942 459 рублей

Точка безубыточности — объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль. Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли.

В данном случае по итогам расчета получилась сумма выручки, которая является точкой безубыточности (порогом рентабельности). Как только достигнута точка безубыточности, можно начинать считать, какую прибыль заработает наше предприятие - свыше этой точки каждая дополнительно проданная единица продукции приносит прибыль.

Данные расчетов вносятся в таблицу 2.7

Таблица 2.7 Расчет постоянных и переменных издержек на производство

| Наименование изделия | Постоянные издержки | Переменные издержки | Валовые издержки на годовой выпуск продукции, тыс. руб. | ||

| На 1 ед. продукции, руб. | На годовой выпуск продукции, тыс. руб. | На 1 ед. продукции, руб. | На годовой выпуск продукции, тыс. руб. | ||

| Замена рулевых наконечников | 30,54 | 931,96 | |||

| Замена шаровых опор | 30,54 | 931,96 | |||

| Замена стойки амортизатора | 30,54 | 1638,96 | |||

| ИТОГО | 91,62 | 3502,88 |

На основе рассчитанных постоянных, переменных и валовых издержек определяют точку безубыточности, т.е. условия, при которых выпуск продукции окупит затраты на ее производство и предприятие начнет получать прибыль.

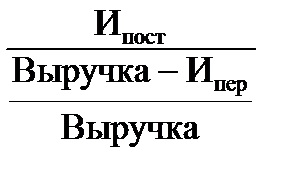

Точка безубыточности в денежном выражении (этот показатель также называют «порог рентабельности») рассчитывает по следующей формуле:

Т без =  =

=  =

=

=53904/ 0,17= 317200 рублей.

3 Пути СНИЖЕНИЯ ИЗЖЕРЖЕК ПРОИЗВОДСТВА

В наше время вопрос снижения издержек производства стоит довольно остро, поскольку развивается мировой экономический кризис и все компании стремятся максимально снизить затраты.

В первую очередь следует обратить внимание на соответствие предлагаемых мер по снижению расходов долгосрочным целям предприятия, так как только в этом случае компания получит положительный результат от внедрения программы по оптимизации расходов. Подход к определению мер снижения затрат должен быть очень серьезный, некоторые методы направлены на получение быстрого результата, но вопреки дальнейшим целям компании, поэтому торопиться в принятии таких решений не стоит.

Для защиты от конкурентов, компании необходимо организовать эффективную систему управления издержками, которая будет отвечать требованиям:

- должна быть обеспечена стратегическая направленность в сфере управления издержками, минимизация затрат является одной из важных составляющих стратегического плана развития бизнеса;

- должны быть четко определены объекты управления, поскольку невозможно говорить об управлении разными видами издержек, не зная причин их появления;

- в управлении издержками вся документация должна одинаково восприниматься на всех уровнях управления компаниями;

- планирование в своей работе должно упираться на предупреждение негативных последствий, а не отталкиваться от уже свершившихся фактов;

- управление должно осуществляться постоянно, а не время от времени.

Для получения наибольшей прибыли необходимо постоянно выявлять и сокращать издержки. Бухгалтерской информации недостаточно для работы над минимизацией затрат, поскольку бухгалтерский учет регистрирует издержки по факту их появления. Поэтому для эффективного управления затратами нужно разработать такую схему расчета себестоимости, где учитывались бы все детали. Затем требуется создать «дерево» затрат (на разных предп