Признание взаимозависимости лиц преследует, прежде всего, цель контроля над ценами по договорам между ними.

16.

Законный представитель.

1. Законными представителями налогоплательщика-организации признаются лица, уполномоченные представлять указанную организацию на основании закона или ее учредительных документов.

2. Законными представителями налогоплательщика - физического лица признаются лица, выступающие в качестве его представителей в соответствии с гражданским законодательством Российской Федерации.

НК РФ Ч1 ГЛ 4 СТ 27

Уполномоченный представитель налогоплательщика

1. Уполномоченным представителем налогоплательщика признается физическое или юридическое лицо, уполномоченное налогоплательщиком представлять его интересы в отношениях с налоговыми органами (таможенными органами, органами государственных внебюджетных фондов), иными участниками отношений, регулируемых законодательством о налогах и сборах.

2. Не могут быть уполномоченными представителями налогоплательщика должностные лица налоговых органов, таможенных органов, органов государственных внебюджетных фондов, органов внутренних дел, судьи, следователи и прокуроры.

3. Уполномоченный представитель налогоплательщика-организации осуществляет свои полномочия на основании доверенности, выдаваемой в порядке, установленном гражданским законодательством Российской Федерации. Уполномоченный представитель налогоплательщика - физического лица осуществляет свои полномочия на основании нотариально удостоверенной доверенности или доверенности, приравненной к нотариально удостоверенной в соответствии с гражданским законодательством Российской Федерации.

|

|

НК РФ Ч1 ГЛ 4 СТ 29

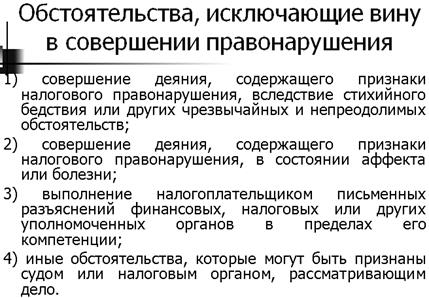

17.

18.

19.

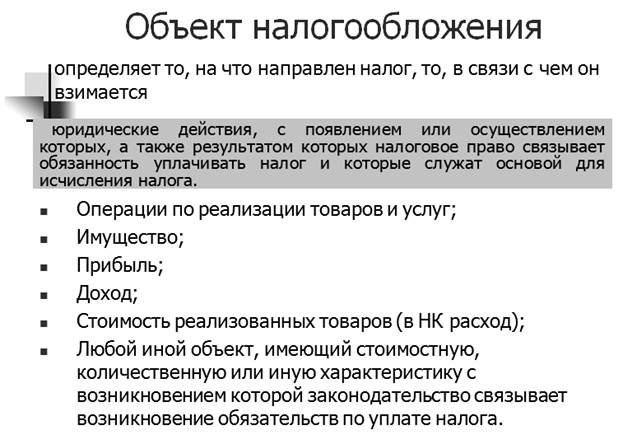

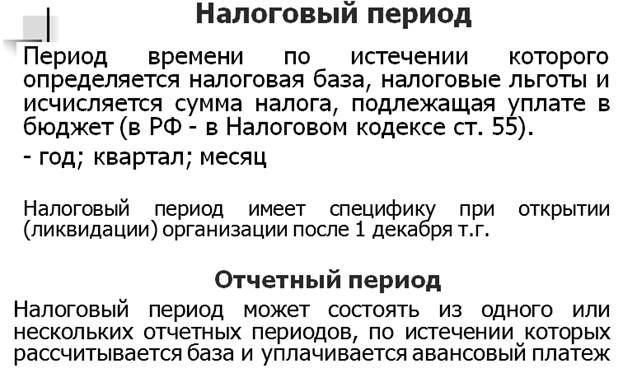

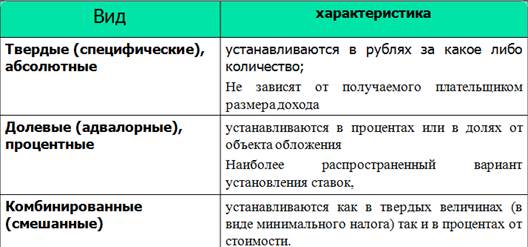

Нало́говая ба́за — стоимостная, физическая или иная характеристика объекта налогообложения. Является одним из обязательных элементов налога.

ПРИМЕР: НАЛОГ НА ПРИБЫЛЬ.

Налоговым периодом признается календарный год.

Отчетные периоды: первый квартал, полугодие и девять месяцев календарного года.

Отчетные периоды для налогоплательщиков, исчисляющих ежемесячные авансовые платежи:месяц, два месяца, три месяца и так далее до окончания календарного года.

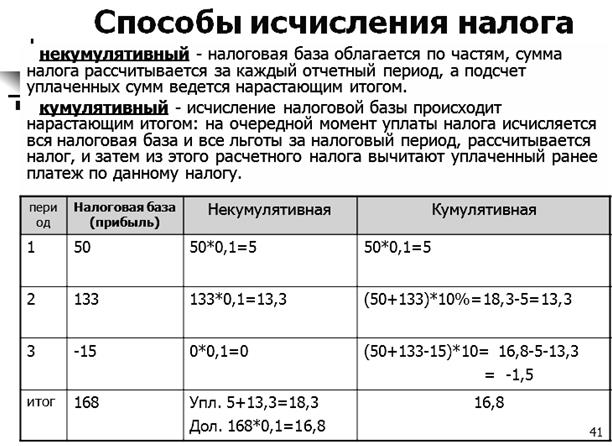

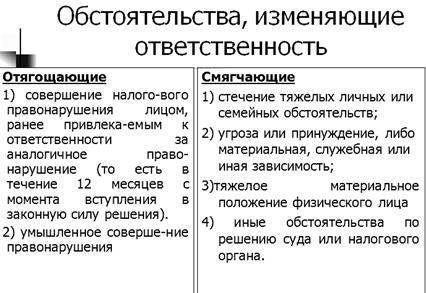

20.

|

|

21.

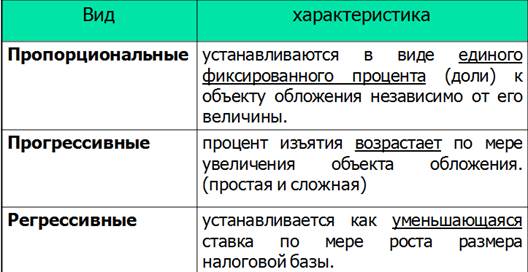

ФАКТИЧ – отношение уплаченного к нал базе.

ЭКОНОМИЧ – отношение уплаченного ко всей полученной прибыли.

ПРИМЕР:

22.

23.

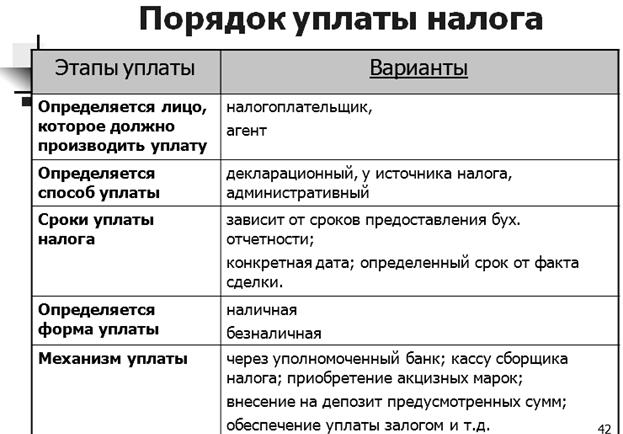

Порядок уплаты налога – это способ внесения суммы налога в соответствующий бюджет (внебюджетный фонд).

24.

Налоговое бремя (налоговый гнет) -- это обобщенный показатель, характеризующий роль налогов в жизни общества и определяемый как отношение общей суммы налоговых сборов к совокупному национальному продукту. Иными словами, налоговое бремя отражает ту часть произведенного обществом продукта, которая перераспределяется посредством бюджетных механизмов.

Оптимальный размер налогового бремени - центральная макроэкономическая проблема любого государства. В то же время иногда как в специальной, так и в публицистической литературе приходится сталкиваться с мнением о том, что чем ниже уровень налогового бремени, тем стремительней и динамичней развивается экономика государства: чем меньше налоги ~- тем выше экономика. В качестве главного примера такого положения обычно приводят реформы президента США Рональда Рейгана, осуществившего в начале 80-х годов глобальные налоговые преобразования. Однако в настоящий момент даже в США к налоговым реформам «рейганомики» отношение неоднозначное, а в теории налогообложения постулат «низкие налоги - высокая экономика» до сих пор не доказан и не обоснован.

|

|

Наоборот, многие зарубежные экономисты убеждены, что снижение налогов может нанести серьезный ущерб экономике. Так, несмотря на широкое снижение налоговых ставок, в 80-е годы в США резко возрастал дефицит государственного бюджета, а норма сбережений в 1986 году, в разгар налоговой «рейганомики», составляла всего 3,9% - самый низкий уровень этого показателя среди всех промышленных стран того периода^

Необходимо отметить, что само по себе снижение ставок налогов может способствовать экономическому рост' разными путями. Так, снижение предельных ставок может побудить людей работать более напряженно. Это определенно приведет к росту предложения рабочей силы и увеличению производительности труда.

Кроме того, при низких налогах растут сбережения и появляется стимул к инвестированию. Но это лишь теория, подтверждения которой более чем относительны. Так, сторонники кардинального снижения налогов любят ссылаться на «скачки роста», которые во многих случаях имели место за каждым сколько-нибудь значительным снижением налогов. После их снижения при Р. Рейгане в начале 80-х, говорят они, последовали семь лет ускоренного экономического роста (с 1983 по 1989 гг.). Но это заблуждение: в течение относительно коротких периодов на темпы роста влияет множество факторов, и здесь в первую очередь следует отметить хронологию цикла деловой активности. На этом основании трудно сделать однозначные выводы о том, в какой мере снижение налогов может способствовать экономическому росту.

|

|

Как считают специалисты, экономический рост доходов в США был обусловлен также тем, что в условиях низкого налогообложения у богатых американцев был существенно ослаблен стимул скрывать свои доходы, которые ими декларируются, что и означало попадание этих ранее скрывавшихся доходов в национальную статистическую отчетность. Таким образом, совсем не просто рассчитать, действительно ли снижение ставок подоходного налога способствовало ускорению экономического роста.

В то же время немногие знают, что, несмотря на общее снижение налоговых ставок, ь США параллельно осуществлялось частичное увеличение ставок налогов на капитал и налогов с доходов корпораций. Таким образом, как показывает практика развитых зарубежных стран, снижение налогов само по себе мало способно изменить темпы экономического роста в долгосрочной перспективе.

Необходимо учитывать, что общепризнанной в теории налогообложения выступает кривая Лэффера (Lafier curve), показывающая связь между налоговыми ставками и объемом налоговых поступлений в бюджет. В соответствии с этой кривой снижение ставок до предельной точки налогообложения вызывает прямое снижение поступлений в бюджет. В то же время повышение ставок после предельной точки влечет за собой сокращение налоговых доходов (подробнее см. § 2.5 настоящего пособия). Представляется, что именно этот аспект следует учитывать в первую очередь, рассматривая вопрос о влиянии размера налогов на темпы экономического развития, тогда как постановка во главу налогового реформирования непроверенных и спорных положений необоснованно.

Для характеристики изменения налоговых поступлений под влиянием определяющих экономических факторов (валового национального продукта, доходов населения, уровня розничных цен и т.д.) в макроэкономике применяется такой показатель, как коэффициент эластичности налогов (tax elasticity).

Коэффициент эластичности налогов показывает, на сколько процентов изменяются налоговые поступления (группы налогов или отдельный налог) при изменении определяющего фактора на 1%.

Данный коэффициент может быть больше, равен или меньше единицы. Если он равен единице, то доля налоговых доходов государства в ВНП остается стабильной. Так, в ФРГ коэффициент эластичности всех налогов на протяжении двух десятилетий равен единице. Если коэффициент больше единицы, то налоговые доходы увеличиваются более быстрыми темпами, чем возрастает ВНП, и удельный вес налоговых доходов в ВНП возрастает. При коэффициенте меньше единицы доля налоговых поступлений в ВНП снижается.

25.

26.

27.

28. 29.

30.

31.

32.