Первоначальные инвестиции:

Оборудование …………………………………18390 у. е1.

Система IBM

Система AT&T

Коммодор 128

Компьютер P133

Принтер

Монитор NEC

Кабельная система

Принтер Toshiba

Портативный компьютер

Реклама ………………………………………...7350 у. е.

Рекламные объявления в газете «Мое»

Рекламные объявления в газете «Камелот»

Недорогие сувениры для торжественного открытия

Радиореклама

Почтовые расходы

Мебель …………………………………………3100 у. е.

Кресла

Компьютерные столы

Полки

Справочники

Декоративные растения

Рекламные вывески …………………………...2000 у. е.

На троллейбусе

На здании

Образцы комплектующих изделий …………….…500 у. е.

Дискеты

Кабели

Блоки питания с защитой от выбросов напряжений

Канцелярские принадлежности ……………….100 у. е.

Книги учета продаж

Книги учета ремонтов

Ручки

Штемпели

Почтовые марки

Скрепки

Арендная плата за первый месяц ……………..2000 у. е.

Зарплата за три месяца ………………………….10500 у. е.

Управленческий персонал 2500 у. е.

Консультант 1000 у. е.

Оборотный капитал …………………………..8000 у. е.

Установка телефона ……………………………575 у. е.

Транспортные расходы за три месяца ……...3000 у. е.

Страхование производства за первый месяц …..200 у. е.

Страхование автобуса и оплата бензина ……..285 у. е.

Разное (расходы по чекам) …………………...500 у. е.

ИТОГО общие начальные расходы ….56500 у. е.

Ежемесячные расходы.

Аренда (включая коммунальные услуги) ……2000 у. е.

Зарплата ………………………………………5000 у. е.

Реклама ………………………………………1000 у. е.

Телефонные расходы ………………………….415 у. е.

Транспортные расходы ………………….1000 у. е.

Страхование производства ……………………200 у. е.

Канцтовары …………………………………..50 у. е.

Страхование автомашины и оплата бензина …...285 у. е.

Общие ежемесячные расходы ……9950 у. е1.

ЗАО «Орбита» – это работающее динамичное предприятие, которое на рассматриваемый период испытывает трудности, связанные с местонахождением. У предприятия хорошая репутация, заработанная за счет порядочности, серьезная поддержка со стороны клиентов, но для достижения потенциальных возможностей фирме необходимо новое место.

Центральный Дом бытовых услуг был выбран в качестве нового места, поскольку это заведение имеет большую рекламную компанию и ЗАО «Орбита» хотело бы принять в ней участие.

Потребители, доставляющие свои компьютеры для обслуживания на фирму, и те, кто покупают компьютерные системы у ЗАО «Орбита» будут очень довольны предлагаемым обслуживанием. Рост будет обеспечиваться за счет большего количества заказчиков, знающих о таком привлекательном обслуживании. Размещение фирмы ЗАО «Орбита» в Центральном Доме быта позволит ей полностью реализовать свой потенциал и продолжит путь к открытию подобных отделений фирмы в других местах. Существующие товарно-материальные запасы приведены в табл. 2.

Анализ безубыточности проведем на основании данных для нового местонахождения (в у. е.):

Таблица 2. Существующие товарно-материальные запасы.

Общие ежемесячные постоянные затраты ……………9950

Приблизительные ежемесячные переменные затраты ……….250

Итого ……………………………………………………10200

Для безубыточной работы необходимо ежемесячно продавать:

64 штуки IBM P133 или 158,18 (прибыль)

29 штук портативных IBM P133 или 348,00 (прибыль)

18 штук IBM Server 557,00 (прибыль)

15 штук систем IBM, 15 принтеров, 11 235,00 (прибыль)

компьютеров P133, один компьютер

IBM Server, 2 портативных P133

Как видно, сюда входят только продажи самих компьютеров. Естественно, что существует масса комбинаций компьютеров, программного обеспечения и услуг, которые позволят ЗАО «Орбита» обеспечивать безубыточность каждый месяц. Вышеупомянутая аппаратура проект, показывающий, что следует продавать, чтобы добиться безубыточности, однако фирма стремится к большему. Первый новый магазин сети планировалось открыть в течение первого года после переезда ЗАО «Орбита».

Теперь рассмотрим плановые и фактические показатели (табл. 3, 4, 5) сложившиеся в 1996-1998 г.г.

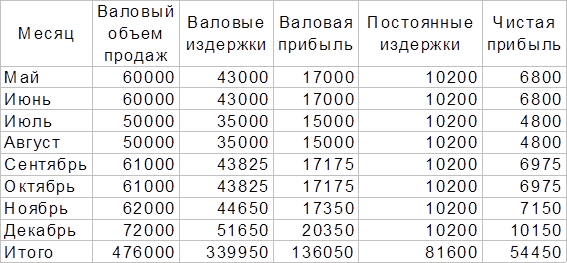

Таблица 3. Баланс прибыли и убытков на 1996 год1.

Новый магазин планировалось открыть в мае 1997 года. Позже у нас будет возможность сравнить плановые и фактические показатели работы ЗАО «Орбита».

Прибыль на инвестируемый капитал.

Новый магазин.

Год Чистая прибыль

1996 54450

1997 60220

1998 131888

Общая чистая прибыль 246558

Первоначальные инвестиции 50000

Стоимость нового оборудования 56500

Затраты на переезд включены в стоимость нового оборудования. Итого инвестиций (реинвестиций) 106500.

Чистая прибыль за вычетом инвестиций:

246558 – 106500 = 14058.

Чистая фактическая прибыль для инвестора к концу 1996 года должна была составить 14058 у. е., т. е. Процентная (кредитная) ставка для инвестора составит 31,5% от первоначальной суммы инвестиций 106500 у. е. Инвестору придется ждать почти три года, чтобы получить прибыль, но к концу этого периода она составит 31,5% от его инвестиций1.

Таблица 4. Прогноз продаж до конца 1997 года.

Таблица 5. Прогноз продаж на 1998 год.

Цифры в этой таблице отражают прогноз увеличения продаж на 41% по сравнению с 1996 годом, в эти расчеты включена комиссия торгового персонала. Ожидаемая прибыль за 1997 год должна была составить 60220 у. е.

Таблица 6. Прогноз продаж на 1999 год.

Цифры в таблице 6 отражают прогноз увеличения продаж на 30% по сравнению с 1998 годом в соответствии с оценками фирмы ЗАО «Орбита». Ожидаемая чистая прибыль за 1999 год составит 131888 у. е.

К сожалению, планируемые фирмой ЗАО «Орбита» результаты не совсем совпали с реальной жизнью. Наиболее сильное расхождение произошло по результатам четвертого квартала 1998 года и результатам первого квартала 1999 года.

Таблица 7. Анализ планируемых и фактических результатов деятельности ЗАО «Орбита» за период 1996 – 1998 г.г. и начала 1999 года.

| Квартал 1997 1998 1999 | Валовый объем продаж | Валовые издержки | Валовая прибыль | Постоянные издержки | Чистая прибыль | |||||

| План | Факт | План | Факт | План | Факт | План | Факт | План | Факт | |

| I | -15600 | |||||||||

| II | ||||||||||

| III | ||||||||||

| IV | ||||||||||

| I | ||||||||||

| II | ||||||||||

| III | ||||||||||

| IV | -19345 | |||||||||

| I | ||||||||||

| II | ||||||||||

| III | ||||||||||

| IV |

Чтобы более наглядно увидеть расхождения в планируемых и полученных результатах, обратимся к диаграмме 1, на которой приведены данные по планируемой и чистой фактической прибыли ЗАО «Орбита». Период с I квартала 1997 года по период III квартала 1998 года фактические результаты выше планируемых очевидно за счет того, что при разработке бизнес-плана учитывалась только продажа компьютеров, но на практике, кроме торговли, на новом месте сразу же стали оказываться и платные услуги - это видно на графике. После III квартала 1998 года фактические результаты резко ухудшились по сравнению с плановыми – 17 августа 1998 года как раз пришлось на третий квартал, но в третьем квартале еще не произошло резкого падения прибыли, т.к. последствия кризиса ярко отразились лишь на IV квартале. В первом квартале ситуация несколько улучшилась, но еще очень далека от планируемой – это связано с тем что рынок компьютеров сильно зависит от курса рубля к доллару. Но, безусловно, ситуация не безнадежна. Предприятию ЗАО «Орбита» можно было бы, например, воспользоваться деталями и комплектующими изготовленными в странах Южной и Юго-Восточной Азии, чтобы несколько сгладить резкое падение курса рубля по отношению к доллару, и, соответственно не так резко повышать цены на свою продукцию.

Более болезненно сложившаяся ситуация ударила по инвесторам – сделать прогноз на дальнейшие перспективы рынка компьютеров фирмы IBM, AST, AT&T в сложившейся ситуации сложно. Более того, можно ожидать временного сокращения или даже полного ухода этих фирм с российского рынка компьютеров. Поэтому предприятию ЗАО «Орбита» необходимо срочно подготовить новый инвестиционный план, продумать варианты сокращения издержек, возможно частичного перепрофилирования торговли. Начало работы местной электронной промышленности даст предприятию возможность заключения договоров на сервисное обслуживание уже российской техники, к сожалению, количество выпускаемой продукции местными фирмами невелико1.

В данном случае акционеры, распределяя прибыль на новые инвестиции в свое предприятие, не получили планируемых результатов. Остается надеяться, что кризис августа 1998 года явление из разряда форс-мажорных и в дальнейшей своей деятельности акционеры, реинвестируя прибыль в ЗАО «Орбита» будут более удачливы.

2.3. Направления использования прибыли на предприятии (экономико-математические методы).

Рассмотрим направления использования прибыли на предприятии с помощью экономико-математических методов.

Условие задачи.

Задана следующая экономическая ситуация. ЗАО «Орбита» осуществляет сборку изделий двух типов А и В. При этом используются комплектующие четырех видов. Расход комплектующих каждого вида на изготовление единицы изделия и запас комплектующих заданы в таблице.

Выпуск изделия А приносит 3 денежные единицы, В – 2 денежные единицы. Составить план производства, обеспечивающий максимальную прибыль.

а) составить математическую модель задачи;

б) пояснить смысл целевой функции и ограничений.

Решение2:

а) Математическая модель.

2х1 + 3х2 £ 21

х1 £ 4

х2 £ 6

2х1 + х2 £ 10

х1 ³ 0

х2 ³ 0

б) Суммарный расход каждого вида сырья на весь выпуск не должен превышать заданного ограничения.

в) Решить задачу симплексным методом.

Преобразуем неравенства в равенства, для этого введем четыре дополнительные переменные.

2х1 + 3х2 + х3 = 21

х1 + х4 = 4

х2 + х5 = 6

2х1 + х2 + х6 =10

f = 3х1 + 2х2 + 0´х3 + 0´х4 + 0´х5 + 0´х6 Þ max

перепишем в виде систем 0 уравнений

0 = 21 – (2х1 + 3х2 + х3)

0 = 4 – (х1 + х4)

0 = 6 – (х2 + х5)

0 = 10 – (2х1 + х2 + х6)

f = 0 – (-3х1 – 2х2 - 0´х3 - 0´х4 - 0´х5 - 0´х6)

Система уравнений может быть записана в виде векторного равенства:

0 = В – (А1х1 + А2х2 + А3х3 + А4х4 + А5х5 + А6х6)

В – свободные члены

А1…А6 коэффициенты при переменных х1…х6

Линейная форма имеет вид:

f = с1х1 + с2х2 + с3х3 + с4х4 + с5х5 + с6х6

Векторы А3, А4, А5, А6 составляют базис.

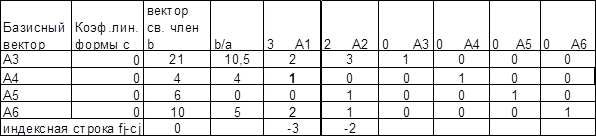

Составляем первую симплекс таблицу:

Решение: х1 = 0, х2 = 0, х3 = 21, х4 = 4, х5 = 6, х6 = 10

f = 0

Так как в индексной строке есть отрицательные элементы – решение не является оптимальным.

А1 вводим в базис вместо вектора А4

Решение: х1 = 4, х2 = 0, х3 = 13, х4 = 0, х5 = 6, х6 = 2

f = 12

Так как в индексной строке есть отрицательные элементы – решение не является оптимальным.

А2 вводим в базис вместо вектора А6

Решение х1 = 4, х2 = 2, х3 = 7, х4 = 0, х5 = 4, х6 = 0

f = 12

Так как в индексной строке есть отрицательные элементы – решение не является оптимальным.

А4 вводим в базис вместо вектора А3

Решение х1 = 2,25; х2 = 5,5; х3 = 0; х4 = 1 ¾; х5 = ½; х6 = 0

f = 17,75

В индексной строке нет отрицательных элементов, следовательно, дальнейшее увеличение значения линейной формы невозможно мы получили оптимальную программу1.

Максимальная прибыль достигается при изготовлении первого вида продукции 2,25 у. е., а второго 5,5 у. е.

Так как не было задано условие целочисленности, такие значения допустимы, например, в качестве условных единиц – тысяч штук.

Глава 3. Основные направления повышения эффективности производства в условиях перехода к рыночной экономике.

3.1. Основные направления снижения издержек предприятия в условиях рыночной экономики.

Основные факторы повышения эффективности производства – это техника, технология, организация производства1.

Техника (машины, механизмы, автоматизированные системы управления производством и т. п.) позволяет механизировать и автоматизировать производство. Принято различать частичную и комплексную механизацию и автоматизацию.

Частичная механизация – первоначальная форма механизации, которая характеризуется заменой ручного труда машинами на отдельных процессах производства, главным образом на основных. При комплексной механизации производства ручной труд отсутствует. При частичной автоматизации отдельные операции и процессы производства осуществляются автоматическими машинами, механизмами и оборудованием без участия человека. Эти орудия труда работают среди обычных, неавтоматизированных машин, не образуя взаимодействующей системы.

Наиболее эффективные станки-автоматы, гибкие производственные системы в отдельных случаях повышают производительность труда в 5 – 10 раз, и даже в 20 раз. В результате этого уменьшаются издержки производства, повышается рентабельность производства и качество продукции.

Технология как наука о способах и методах переработки сырья возникла в связи с развитием крупной машинной промышленности. К настоящему времени технология промышленного производства выросла в самостоятельную отрасль знаний, накопила обширный теоретический и практический материал. Из описательной – она превратилась в точную науку, основанную на отечественных и зарубежных открытиях и изобретениях, передовом опыте. Технология воздействует на совершенствование производственных процессов, организацию производства, сокращение тяжелого и рутинного труда.

В результате такой тесной связи с производством технология стала радикально влиять на снижение затрат живого и овеществленного труда.

Технологическим процессом называется последовательное изменение формы, размеров, свойств материала или полуфабрикатов в целях получения изделия в соответствии с заданными техническими требованиями. Технологическая дисциплина тесно связана с такими экономическими дисциплинами, как экономика предприятия и предпринимательства, менеджмент, экономика и управление научно-техническим прогрессом и др.

Связь технологии с экономикой проявляется, например, через отношения в процессе производства. Отношения, охватывающие взаимодействия всех различных компонентов производительных сил, т. е. моментов процесса труда, называются технологическими. Они складываются в систему взаимодействия «человек – наука – техника – производство – экономика». Наука и техника являются средствами увеличения производственных возможностей.

С экономической точки зрения только те технологические процессы являются оптимальными, которые способствуют наиболее полному удовлетворению материальных и духовных потребностей человека.

Уровень технологии любого производства оказывает решающее влияние на экономические показатели (прибыль, рентабельность продукции, издержки производства и др.). Поэтому экономисту необходимы достаточные знания современных технологических процессов, а инженеру знания в области экономики.

Организация производства - это совокупность методов, обеспечивающих наиболее целесообразное соединение и использование во времени и пространстве средств труда, в целях эффективного ведения производственных процессов и в целом предпринимательской деятельности.

Характер и структура производства зависят от особенностей выпускаемой продукции, типа производства, применяемых орудий труда, предметов труда и технологических процессов. Правильно организованное производство строится на следующих основных принципах: специализации, пропорциональности, параллельности, непрерывности, прямоточности и ритмичности.

Специализация производства – это сосредоточение выпуска конструктивно и технологически подобной продукции массового спроса. Конструктивное и технологическое подобие создается с помощью широкой унификации. В самом общем виде унификация – это сведение многообразия к рациональному единообразию с некоторым конструктивным улучшением объекта унификации.

Пропорциональность – сочетание производственных мощностей всех подразделений производства. Она позволяет выпускать продукцию в нужных количествах, номенклатуре, ассортименте и комплектности в установленные сроки.

Параллельность – одновременное выполнение операций и стадий производственного процесса. Этот принцип позволяет создать широкий фронт работ по изготовлению конечного продукта.

Непрерывность – организация производства, при которой одна операция следует за другой без перерывов во времени внутри смены, между сменами, внутри операции и между операциями.

Прямоточность – рациональная организация перемещения продукции в процессе производства; обеспечивает кратчайший путь движения изделия от одного этапа (стадии операции) изготовления к последующему.

Ритмичность – выпуск продукции в равные промежутки времени одинакового или возрастающего количества повторяющихся изделий.

Производственный процесс, построенный на основе соблюдения вышеназванных принципов, считается рациональным.

Совершенствование производства должно осуществляться в направлении его специализации (строгого закрепления все более ограниченного объема разнообразных работ, выполняемых на каждом участке производства), дальнейшей концентрации (доведение производства до оптимальных масштабов), комплексной механизации и автоматизации производственных процессов и управления ими.

К современным методам организации производства относится поточное производство продукции массового спроса1. Высшей формой организации поточных методов являются поточные линии. Они бывают в основном двух систем: из специальных станков-автоматов прерывного действия и роторные непрерывного действия. В качестве специальных могут применяться станки с программным управлением, для выполнения вспомогательных операций – робототехнические устройства.

Эффективность поточной организации производства состоит в том, что она позволяет полнее реализовать пропорциональность, ритмичность и непрерывность, резко сократить, простои оборудования, долю вспомогательных операций, уменьшить длительность производственного цикла, повысить качество продукции.

В условиях свободной конкуренции цена продукции, произведенной предприятиями, фирмами выравнивается автоматически. На нее воздействуют законы рыночного ценообразования. В тоже время каждый предприниматель стремится к получению максимально возможной прибыли. И здесь, помимо факторов увеличения объема производства продукции, продвижения ее на незаполненные рынки и др., неумолимо выдвигается проблема снижения затрат на производство и реализацию этой продукции, снижения издержек производства.

В традиционном представлении важнейшими путями снижения затрат является экономия всех видов ресурсов, потребляемых в производстве: трудовых и материальных.

Так, значительную долю в структуре издержек производства занимает оплата труда (в промышленности России 13-14%, развитых стран 20-25%). Поэтому актуальна задача снижения трудоемкости выпускаемой продукции, роста производительности труда, сокращения численности административно-обслуживающего персонала.

Снижения трудоемкости продукции, роста производительности труда можно достигнуть различными способами. Наиболее важные из них – механизация и автоматизация производства, разработка и применение прогрессивных, высокопроизводительных технологий, замена и модернизация устаревшего оборудования. Однако одни мероприятия по совершенствованию применяемой техники и технологии не дадут должной отдачи без улучшения организации производства и труда. Нередко предприятия (фирмы) приобретают или берут в аренду дорогостоящее оборудование, не подготовившись к его использованию. В результате коэффициент использования такого оборудования очень низок. Затраченные на приобретение средства не приносят ожидаемого результата.

Важное значение для повышения производительности труда имеет надлежащая его организация: подготовка рабочего места, полная его загрузка, применение передовых методов и приемов труда и др.

Материальные ресурсы занимают до 3/5 в структуре затрат на производство продукции. Отсюда понятно значение экономии этих ресурсов, рационального их использования. На первый план здесь выступает применение ресурсосберегающих технологических процессов. Немаловажным является повышение требовательности и повсеместное применение входного контроля за качеством поступающих от поставщиков сырья и материалов, комплектующих изделий и полуфабрикатов.

Сокращения расходов по амортизации основных производственных фондов можно достигнуть путем лучшего использования этих фондов, максимальной их загрузки.

На зарубежных предприятиях рассматриваются также такие факторы снижения затрат на производство продукции, как определение и соблюдение оптимальной величины партии закупаемых материалов, оптимальной величины серии запускаемой в производство продукции, решение вопроса о том, производить самим или закупать у других производителей отдельные компоненты или комплектующие изделий.

Известно, что чем больше партия закупаемого сырья, материалов, тем больше величина среднегодового запаса и больше размер издержек, связанных со складированием этого сырья, материалов (арендная плата за складские помещения, потери при длительном хранении, потери, связанные с инфляцией и др.). Вместе с тем приобретение сырья и материалов крупными партиями имеет свои преимущества. Снижаются расходы, связанные с размещением заказа на приобретаемые товары, с приемкой этих товаров, контролем за прохождением счетов и др. Таким образом, возникает задача определения оптимальной величины закупаемых сырья и материалов. Расчет можно вести по следующей схеме (таблица 8)1.

Таблица 8.

Как видно из таблицы, оптимальное годовое число закупок в данном примере равно четырем, поскольку сумма издержек по складированию и обслуживанию закупок в этом случае является наименьшей.

Те же правила действуют и при определении оптимальной величины серии запускаемой продукции. При производстве продукции значительным числом мелких серий издержки по складированию готовой продукции будут минимальными. Однако возрастут затраты на подготовку производства. Рассчитаем оптимальную величину серии запуска (таблица 9)2.

Из таблицы следует, что наиболее оптимальной величиной серии запуска является серия 2 по 4500 штук, в результате которой издержки по складированию готовой продукции и подготовке производства составляют минимальную величину – 11908 тыс. руб. в год.

Конечно, подобные расчеты нельзя считать достаточно объективными и точными, однако, в определенном приближении их принять можно.

В сочетании с традиционными путями снижения затрат на производство продукции вновь возникшие факторы позволят в комплексе довести величину издержек производства до оптимального уровня.

Проблема безубыточного функционирования, расширенного воспроизводства, с одной стороны, убыточности и банкротства – с другой, многих отечественных компаний, банков, предприятий различных отраслей хозяйства и сфер деятельности являются как нельзя более актуальной. Только рост прибыли, нововведения обеспечивают финансовую основу самофинансирования рыночной деятельности фирмы, осуществления ее расширенного воспроизводства.

Таблица 9.

Благодаря прибыли выполняются обязательства предприятия перед бюджетом, банками, другими предприятиями и организациями.

3.2. Пути повышения рентабельности производства.

Если предприятие получает прибыль, оно считается рентабельным.

Но как не допустить «сползания» предприятий к получению прибыли любой ценой? Как разумно ограничить их в этом стремлении? Ведь сегодня предприятие может увеличить прибыль не только за счет лучшей работы, роста объема производства нужной народному хозяйству продукции и снижения ее себестоимости, но и за счет рентабельной продукции, произвольного увеличения цен на изделия без соответствующего повышения качества и т. п.

Показатели рентабельности, применяемые в экономических расчетах, характеризуют относительную прибыльность. Различают показатели рентабельности продукции и рентабельности предприятия.

Рентабельность продукции примеряют в 3-х вариантах: рентабельность реализованной продукции, товарной продукции и отдельного изделия.

Рентабельность реализованной продукции это отношение прибыли от реализации продукции к ее полной себестоимости. Рентабельность изделия - это отношение прибыли на единицу изделия к себестоимости этого изделия. Прибыль по изделию равна разности между его оптовой ценой и себестоимостью.

Показатели рентабельности и доходности имеют общую экономическую характеристику, они отражают конечную эффективность работы предприятия и выпускаемой им продукции. Главным из показателей уровня рентабельности является отношение общей суммы прибыли к производственным фондам.

Существует много факторов, определяющих величину прибыли и уровень рентабельности. Эти факторы можно подразделить на внутренние и внешние. Внешние - это факторы, не зависящие от усилий данного коллектива, например изменение цен на материалы, продукцию, тарифов перевозки, норм амортизации и т.д. Такие мероприятия проводятся в общем масштабе и сильно воздействуют на обобщающие показатели производственно – хозяйственной деятельности предприятий.

Структурные сдвиги в ассортименте продукции существенно влияют на величину реализованной продукции, себестоимость и рентабельность производства. Задача экономического анализа - выявить влияние внешних факторов, определить сумму прибыли, полученную в результате действия основных внутренних факторов, отражающих трудовые вложения работников и эффективность использования производственных ресурсов.

Показатели рентабельности (доходности) являются общеэкономическими. Они отражают конечный финансовый результат и отражаются в бухгалтерском балансе и отчетности о прибылях и убытках, о реализации, о доходе и рентабельности.

Рентабельность можно рассматривать как результат воздействия технико-экономических факторов, а значит как объекты технико-экономического анализа, основная цель которого выявить количественную зависимость конечных финансовых результатов производственно - хозяйственной деятельности от основных технико-экономических факторов.

Рентабельность является результатом производственного процесса, она формируется под влиянием факторов, связанных с повышением эффективности оборотных средств, снижением себестоимости и повышением рентабельности продукции и отдельных изделий.

Общую рентабельность предприятия необходимо рассматривать как функцию ряда количественных показателей - факторов: структуры и фондоотдачи Основных производственных фондов, оборачиваемости нормируемых оборотных средств, рентабельности реализованной продукции.

Методика анализа общей рентабельности:

1. По факторам эффективности;

2. В зависимости от размера прибыли и величины производственных факторов.

Балансовая (общая) прибыль – это конечный финансовый результат производственно - финансовой деятельности. Вместо общей прибыли у предприятия может образоваться общий убыток, и такое предприятие перейдет в категорию убыточных.

Общая прибыль (убыток) состоит из прибыли (убытка) от реализации продукции, работ и услуг; внереализационных прибылей и убытков. Под рентабельностью предприятия понимается его способность к приращению вложенного капитала. Задачей анализа рентабельности являются несколько положений:

оценить динамику показателя рентабельности с начала года, степень выполнения плана, определяют и оценивают факторы, влияющие на эти показатели, и их отклонения от плана;

выявляют и изучают причины потерь и убытков, вызванных бесхозяйственностью, ошибками в руководстве и другими упущениями в производственно – хозяйственной деятельности предприятия;

вскрывают и подсчитывают резервы возможного увеличения прибыли или дохода предприятия.

Оптимальным дополнением к показателям прибыли и рентабельности явилось бы выделение в том числе удельного веса увеличения прибыли, полученного в результате снижения себестоимости. Такое дополнение ориентировало бы первичное звено на осуществление организационно-технических мероприятий, направленных на рост производительности труда, экономию и рациональное использование сырья, материалов, топлива, энергии, на лучшее использование основных фондов и производственных мощностей, а в итоге – на снижение затрат на производство продукции в целом. Это не исключало бы и рост объема производства, в результате которого относительно уменьшается удельный вес условно-постоянных расходов в составе себестоимости продукции.

Следует также заметить, что по мере формирования цивилизованных рыночных отношений, ликвидации дефицита, монополии отдельных производителей у предприятий останется лишь один путь увеличения прибыли – увеличение объема выпуска продукции, снижение затрат на ее производство.

3.3. Проблемы совершенствования механизма формирования и распределения доходов предприятия.

Предпринимательская деятельность (предпринимательство) представляет собой инициативную самостоятельную деятельность граждан и их объединений, направленную на получение прибыли. Следовательно, получение прибыли – это непосредственная цель предприятия. Но получить прибыль предприятие может только в том случае, если оно производит продукцию или услуги, которые реализуются, т. е. удовлетворяют общественные потребности. Соподчиненность этих двух целей – удовлетворение потребности и получение прибыли – следующая. Нельзя получить прибыль, не изучив потребности и не начав производить тот продукт, который удовлетворяет потребности. Потребности в свою очередь подразделяются на: потребности и платежеспособные потребности. Необходимо произвести продукт, который удовлетворяет потребности и при том по такой цене, которая удовлетворила бы платежеспособные потребности. А приемлемая цена возможна только в том случае, когда предприятие выдерживает определенный уровень издержек, когда потребляемые ресурсы, затраты меньше, чем полученная выручка, т. е., когда предприятие работает с прибылью. В этом смысле и говорится, что прибыль – непосредственная цель функционирования предприятия и одновременно это результат его деятельности. Если предприятие не укладывается в рамки такого поведения и не получает прибыли от своей производственной деятельности, оно вынуждено уйти с экономической сферы, признать себя банкротом.

В общем виде формулу прибыли можно представить в следующем виде:

P = W – (З + Н + Ш),

Где Р – прибыль предприятия, руб./год,

W – выручка от реализации созданной продукции, руб./год;

З – затраты на производство и реализацию созданной продукции, руб./год;

Н – величина налогов, выплачиваемых предприятием, руб./год;

Ш – штрафные санкции, руб./год.

|

Выручка от реализации определяется по формуле:

Где Ni – количество произведенной и реализованной потребителями i -й продукции в натуральном выражении;

Ci – цена реализации i -й продукции, руб.;

n – количество позиций реализуемой продукции, шт.

Если затраты и штрафы в существенной мере зависят от предприятия, то налоги, уплачиваемые предприятием, - это внешние условия хозяйствования. Налоговая система, действующая в настоящее время в России, достаточно громоздкая и дифференцирована на федеральный, республиканский и местный уровни. Предприятие должно уплачивать на первом уровне: налог на добавленную стоимость, акцизы на отдельные виды и группы товаров, отчисления на покрытие затрат по геологоразведочным и геолого-поисковым работам по полезным ископаемым; подоходный налог с юридических и физических лиц, налог на транспортные средства, гербовый налог, государственную пошлину. На втором уровне – налог на добычу природных ресурсов в виде акцизов, акцизы на бензин, моторное топливо, газ, налог на имущество предприятия, плату за воду, забираемую промышленными предприятиями из водохозяйственных систем. На третьем уровне – местные налоги: налог на строения, помещения и сооружения, земельный налог, промысловый налог, сбор за регистрацию предпринимательской деятельности физических лиц, налог на рекламу, лицензионный сбор за право проведения местных аукционов и лотерей, сбор с аукционных продаж и др.

Итак, предприятие в условиях рынка в своем стремлении максимизировать прибыль обладает четырьмя степенями свободы:

· установление цен,

· формирование затрат,

· формирование объемов продукции,

· выбор номенклатуры и ассортимента продукции.

Но этими же степенями свободы обладают и все другие участники рынка, и поэтому каждое предприятие должно учитывать не только свое поведение на рынке, но и поведение конкурентов. В условиях рынка производители продукции соревнуются за то, чтобы наиболее полно удовлетворить потребности покупателей, потребителей в широком смысле слова, только, в этом случае они могут процветать как производители продукци