ДИПЛОМНАЯРАБОТА

Тема: «ТЕХНОЛОГИЯСЕТЕВЫХПОСРЕДНИЧЕСКИХПРОДАЖНА

ПРИМЕРЕСТРАХОВОЙКОМПАНИИПАО«РОСГОССТРАХ»

Специальность38.02.02Страховоедело(поотраслям)

(углубленнаяподготовка)

Разработала В.С.Савельева

Руководитель Э.А.Федорова

Нормоконтроль Э.А.Федорова

Рецензент М.И.Тужикова

2018

СОДЕРЖАНИЕ

| СОДЕРЖАНИЕ | 2 |

| ВВЕДЕНИЕ | 3 |

| ГЛАВА1.Теоретическиеосновыпосредническихпродаж | |

| 1.1Классификацияивидыпосредническихпродаж | 5 |

| 1.2.Нормативно-правоваябазапосредническойдеятельности | 9 |

| 1.3Созданиесетипосредническихпродаж | 11 |

| ГЛАВА2.АНАЛИЗФИНАНСОВОГОСОСТОЯНИЯПАОСК«РОСГОССТРАХ» | |

| 2.1ЭкономическаяифинансоваяхарактеристикаПАОСК«Росгосстрах» | 14 |

| 2.2Организацияпродажстраховыхпродуктовчерезагентовиброкеровв | 20 |

| ПАОСК«Росгосстрах» | |

| 2.3.Оценкаэффективностиканаловпосредническихпродажстраховых | 21 |

| продуктоввПАОСК«Росгосстрах» | |

| ГЛАВА3.ПОВЫШЕНИЕФИНАНСОВОГОСОСТОЯНИЯСТРАХОВОЙ | |

| КОМПАНИИ | |

| 3.1Проблемыобеспеченияфинансовогосостояниястраховыхкомпанийв | 28 |

Ж

современныхусловиях

современныхусловиях

3.2.РекомендациипоулучшениюфинансовогосостоянияПАОСК 33 «Росгосстрах»

3.3ПредложенияпосовершенствованиюфинансовогоменеджментаПАО 36 «Росгосстрах»

| ЗАКЛЮЧЕНИЕ | 38 |

СПИСОКИСПОЛЬЗОВАННОЙЛИТЕРАТУРЫИИНТЕРНЕТ–РЕСУРСОВ 41

| ПРИЛОЖЕНИЯ | 43 |

ВВЕДЕНИЕ

Потребность в страховании вызвана необходимостью и объективным желанием обезопасить себя при наступлении неблагоприятного случая,а присутствие возможности покрыть ущерб,вызываетинтересулица,стремящегосякстраховойзащите. Этоистоквозникновенияпотребностивприобретениистраховых услуг, которые в состоянии оказывать страховая компания, руководствующаясясвоим интересом -возможностью получения доходовотстраховойдеятельности.

Если рассматривать процесс страхования с точки зрения менеджмента,то это деятельность при которой физические и юридическиелицавкладываютденежныесредства(называемые

3

страховыми взносами) в страховые организации,а в случае наступления непредвиденных потерь (например, вызванных ущербомихимущественныминтересам)получаютобозначенную в договорестрахованиякомпенсационнуювыплату.

Согласно действующемузаконодательствуРФ,страхование представляетсобойотношенияпозащитеимущественныхинтересов физическихи юридическихлиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемыхизуплачиваемыхимистраховыхвзносов(страховых премий).Наоснованииэтогоопределенияпроцессастрахования сделаем вывод,что страхование -это отношения,в которых участвуюткак минимум две стороны.В страховыхотношениях можетучаствоватьибольшеечислосторон,еслиэтооговаривается вдоговорестрахования.

Атакже,организациюпредоставляющуюуслугипостраховой защите можно отнести к виду финансовых услуг, которые производятся и продаются на рынке страховых компаний. Осуществляя эту специфическую деятельность, страховые организации должны руководствоваться в своей деятельности потребностями клиентов и улавливать постоянно меняющиеся рыночныетенденции.

Актуальностьтемы вызванатем,чтовусловияхрыночных отношений и мирового экономического кризиса,которые не отступаетужевторойгод,страхованиезанимаетоднуизглавных ролей,каквэкономическойсфереобщества,такивсоциальной. Именнопоэтомуемунеобходимоуделятьбольшевнимания,понять егосущностьинеобходимостьвсовременнойжизни.

Объектомисследованиядипломнойработыявляетсястраховая компанияПАОСК«Росгосстрах».

На основании обозначенной актуальности темы, целью

4

созданиядипломнойработы являетсяразработкамероприятийпо повышению эффективности финансового состояния ПАО СК «Росгосстрах» Для достижения поставленной цели необходимо решитьследующиезадачи:

1)РассмотретьособенностифинансовогосостояниявПАОСЖ «Росгосстрах»

2) Провести анализ финансового состояния ПАО СК

«Росгосстрах»;

3) Разработать предложения по совершенствованию финансовогосостоянияПАОСК«Росгосстрах».

Глава1.Теоретическиеосновыпосредническихпродаж 1.1Классификацияивидыпосредническихпродаж

Посредническаядеятельностьнаправленанаудовлетворение потребностей покупателей, а также на оказание услуг предпринимателям,стремящимся,расширитьсвойрыноксбытаза

5

счетпривлеченияновыхпотребителейпредлагаемыхимитоваров илиуслуг.

Продажа-процесссогласованияусловийобменатовараили услугинаегоденежныйэквивалент,вкоторомучаствуютпродавеци покупатель,заинтересованныевсделкепопродаже.

Технология продаж представляет собой упорядоченный и последовательный комплекс действий и мероприятий для осуществленияпродажистраховыхпродуктов.

При разработкетой или иной технологии продаж ставится вопрос"какпродавать?",ответнакоторыйпредполагаетразработку иследованиеопределенномуалгоритмудействийдлядоведения продуктадопотребителя.

В теории и практике все технологии продаж условно подразделяютсяначетырегруппы:

-попродукту;

-поотношениюкдоговорустрахования; -поуровнюавтоматизации; -поканалампродаж.

Классификациятехнологийпродаж(см.Приложение1)

Взависимостиотпродуктатехнологиипродажвключают:

-монопродажи(продажаодноговидастраховойуслуги);

-мультипродажи (продажакомплексныхстраховыхуслуг). Например, для банков это полис комплексного банковского страхования-[Bankers Blanket Bond] для заемщиков-ипотечное страхование, включающее в себя титульное страхование, страхованиеипотекиистрахованиежизнизаемщика;

- кросс-продажи (т.е. продажи дополнительных услуг покупателю их основного товара). Например, страховщики предлагаютавтовладельцунарядусполисом ОСАГО приобрести добровольное страхование автогражданской ответственности с

6

расширенным лимитом ответственности,а также страхование КАСКОистрахованиежизнипассажиров.

Поотношению кдоговорустрахованиястраховщикприбегает либок

-технологииновыхпродаж(дляпривлеченияновыхклиентов он использует рекламу,агентов,брокеров,почтовые рассылки, презентации);

- технологии пролонгации существующих договоров страхования (для этого все усилия страховщик направляет на удержаниеимеющихсяклиентов,чтосамопосебенепросто,ведь,

как свидетельствует статистика, процент ухода клиентов из страховой компании на второй год действия договора весьма внушителен).

Поуровнюавтоматизациитехнологиипродажделятся:

- на продажи вручную с использованием бумажных справочников (страхователь вручную заполняет заявление па страхованиеианкету,асотрудникстраховойкомпаниивыписывает емустраховойполис,вкоторомфиксируетсущественныеусловия договорастрахования).Данная технология крайнезатраченапо времени;

-автоматизированныепродажисучастиемпродавца(продавец оформляет документы в компьютерной программе, которая осуществляет автоматический расчет страховой премии,полис распечатываетсяивручаетсястрахователю);

- полностью автоматизированные продажи (продавец не принимаетучастиявнепосредственномконтактесострахователем).

Эту технологию реализуют интернет-магазины.Зайдя на сайт страховойкомпании,клиентзаполняетзаявление,акомпьютерная программарассчитываетстраховую премию.Далееоноплачивает полисбезналичнымплатежомпосредствомпластиковойкартыили

7

электронногокошелька.

Поканалампродаж технологиипрямыхпродаж страховщики прибегаюткследующимтехнологиям:

-персональныхпродаж(офисныхивнеофисных);

-управленияключевымиклиентами;

-прямыепочтовыеиэлектронныерассылки;

-телемаркетингифакс-маркетинг;

-интернет-маркетинг.

Вслучаепосредническихпродажиспользуютсятехнологии:

-посредническихсетевыхпродаж;

-продажполисовнарабочихместах;

-банковскоестрахование;

-агентскихпродаж;

-брокерскихпродаж.

Рассматриваяосновныевиды посредниковможновыделить двеосновныекатегории:

- специализированные страховые посредники,у которых операциипострахованиюявляютсяосновнымвидомдеятельности

(агентыиброкеры);

- компании разных сфер деятельности,не связанных со страхованием, которые предлагают страхование как дополнительную,сопутствующую услугуприреализациитоварови услуг.

Классификациястраховыхпосредников(см.Приложение2)

Задачамистраховыхагентовявляютсяпродвижениестраховых услугот страховщика к страхователям,помощь в заключении договоровстрахования,содействиеихисполнению.

Основныефункцииагентовреализуютсячерез: -поискиконсультированиестрахователей; -оформлениеиподписаниедокументации;

8

-обслуживаниестрахователяподоговору;

Опираясьнаданныетаблицы,можновыделить:

-страховыхагентовфизическихлиц.Чащеонивыполняют посредническуюдеятельностьвмелкихсделкахврозничныхвидах страхования.Круглиц,скоторымиониработают,небольшой,а спектруслуг,включаядополнительные,весьмаузок;

-страховыхагентовюридическихлиц.Ониспециализируются нарозничномстраховании,унихпреобладаютмелкиеиединичные сделкисфизическимиилиюридическимилицами.Какправило, являясьпредставителемнесколькихстраховщиков,ониполучаютот нихвознаграждение,испектрихуслугзначительношире.

Всехагентовможноусловноразделитьнадвегруппы:

Первая группа сотрудники страховщика, вознаграждение которыхсостоитиззаработнойплатыиагентскихкомиссионных.К нимотносятсяпрямыестраховыеагенты,которыесостоятвштате страховойкомпаниииимеютпостоянную оплатутруда.В этом случае они имеютправо представлять только свою страховую компанию,от которой получают полномочия и комиссионное вознаграждение. Их деятельность полностью управляется и контролируетсястраховщиком посредством трудовогодоговораи должностныхобязанностей.Страховаякомпаниянесетпостоянные расходы насодержаниеагентов:наобучение,выдачузаработной платынезависимоотпроизводительноститруда;

Втораягруппанезависимыефизическиеиюридическиелица, которые представляют интересы страховщика на основании договорасним.Такиепосредники-агенты неявляютсяштатными работниками страховой компании и получают за свою работу комиссионноевознаграждение.Книмотносятся:

-генеральныестраховыеагенты в задачуэтихпродавцов входитосуществлениеконтактасклиентамиипередачаготовых

9

сделоквстраховуюкомпанию;

-мономандатныестраховыеагенты.онисвязаны толькос однойстраховойкомпаниейспециальнымконтрактомизанимаются обслуживанием,какправило,частныхклиентов.Ихоплатасостоит только из комиссионного вознаграждения пропорционально собранной страховой премии.Такие агенты имеют постоянные контактысклиентами,прочныеотношенияскоторымипозволяютв короткийсрокдовестидоклиентасведенияоповойуслуге;

-многомандатныестраховыеагенты,которыеимеютправо работатьнанесколькостраховыхкомпаний,получаяотнихмандаты насвоюдеятельность.Такиеагентыспециализируютсянаодномили нескольких видах страхования.Удобство для страхователя при работеснимисостоитвтом,чтоагентможетпредложитьстраховые продукты разныхстраховыхкомпаний,обеспечивая тем самым страхователюальтернативувыбора.

Таким образом, специфика страховой деятельности предполагает использование посредников страховщика при проведении страхования и заключении договоров: страховых агентовистраховыхброкеров.ДействующеезаконодательствоРФ определяетстраховыхагентовкаклиц,черезкоторыхстраховщики могутосуществлятьстраховуюдеятельность.

1.2Нормативно-правовая база посреднической деятельности

Страховые отношения,как и любые другие гражданско-правовые отношения,регулируются определенной нормативно-правовойбазой.Взаконеостраховомделепрямоопределено,что законы и иные нормативные правовые акты, регулирующие страховые отношения,являются составной частью страхового

10

законодательства.Закон посвоемуправовомустатусуобладает большейюридическойсилой,нежелиподзаконныеакты,таккакон принимаетсявысшим законодательным органом государственной власти.

Нормативно-правовая база посреднической деятельности сформирована Гражданским Кодексом Российской Федерации, Правилами торговли и другими нормативно - правовыми документамииактами.

Гражданский Кодекс РФ исчерпывающе определяет посредническую деятельность,а именно права и обязанности посредников,ихответственностьивознаграждение,заключениеи прекращениедоговоров.

В соответствии с действующим законодательством коммерческим представителем признаётся лицо,постоянно и самостоятельно представительствующее от имени предпринимателей при заключении ими договоров в сфере предпринимательскойдеятельности.Такимипредставителямимогут бытькоммерческиеюридическиелица,созданныевустановленном порядке,атакжеиндивидуальныепредприниматели.Какправило,

коммерческие представители совершают от имени предпринимателейсделкивопределённойобласти,вкоторойони обладают более квалифицированными знаниями, специальной информацией,деловымисвязямиит.д.

Вся страховая деятельность, а также и каналы, с использованием которых осуществляется продажа продуктов страхования,регулируется на законодательном уровне.Законом регулируютсяотношениямеждулицами,которыеосуществляютте илииныевидыдеятельностивстраховойсфере.

Изнормативныхдокументов,определяющихправилаторговли в Российской Федерации можно выделить Постановление

11

ПравительстваРФ № 144"О правилахкомиссионной торговли непродовольственными товарами". Эти правила регулируют отношения между комиссионером и комитентом по договору комиссии,а также между комиссионером и покупателем при продаженепродовольственныхтоваров,принятыхнакомиссию.

Обладая правовыми полномочиями,страховые агенты для реализациистраховыхпродуктовдолжныиметьещеопределенные профессиональныенавыкииминимальныепознаниявстраховом деле это знания условий страхования по определенным видам страхования.Агентдолженбытьзнакомсправиламистрахования, со страховыми тарифами,с условиями и порядком выплаты страховыхвозмещений.

Вотличиеотагента,страховойброкернесетответственность перед страхователем,по поручению которого он действует,за выполнениесвоихобязательствпоразмещениюрисковвнадежных страховых организациях, документационное обеспечение урегулированияубытковпринаступлениистраховыхслучаев,атакже заполнотуидостоверностьсообщаемойклиентуинформациии неразглашение сведений, составляющих коммерческую тайну клиента,иногдатакже-засвоевременностьпереводаплатежей.

Перед страховыми организациями брокер отвечает за достоверностьсообщаемыхимсведенийобобъектахстрахованияи степенириска,обовсехсущественныхизмененияхвних.

Таким образом страховые отношения регулируются определенной нормативно-правовой базой.К нормам страхового праваотносятсяпреждевсегонормы,специальнорегулирующие страховыеотношениямеждустраховщикомистрахователем.

1.3Созданиесетипосредническихпродаж

12

Производитель может продавать свою продукцию самостоятельно или прибегнуть к помощисети посредников.В любом случае,важно выбрать оптимальный путь,по которому товарыдоходятдоконечныхпотребителей.

Дистрибьюция,или распределение — это одно изсредств политики сбыта компании.Каждый производитель стремиться доставитьсвойтоварконечномупотребителю самостоятельноили черезпосредника.

Прямойконтактпроизводителяипотребителяпредполагает непосредственно доставку товара покупателю.Этот способ позволяет компании самостоятельно управлять процессом движения товаров и получать четкую обратную связь от потребителей.

Впроцессеразвитиякаждойкомпаниинаступаетмомент,когда возникает необходимость доверить сбыт сторонним организациям.Этопроисходитвслучае,еслипроизводительужене может справиться со всем объемом работы самостоятельно. Значительное число производителей пользуется услугами посредников–сбытовыхагентов,розничныхпродавцов,дилеров.

Чтобы эффективно осуществлять распределение товаров, нужночеткоответитьнавопрос:«Зачемвашейкомпаниинужнасеть посредников?».Чтобыответитьнаэтотвопрос,нужнознать:

-какойуровеньуслугпораспределению вы обеспечиваетев данныймомент;

-насколько сильно предполагаемый уровеньобслуживания повлияетнауровеньспроса;

-какиедополнительныезатраты потребуютсядляулучшения уровняоказываемыхуслуг;

-насколькозатратынараспределениемогутбытьвозмещены возросшимдоходом,полученнымотвозросшегоспроса.

13

Сетьпосредниковможетпомочькомпаниирешитьцелыйряд задач:

-увеличитьобъемпродажкомпаниизасчеттого,чтопартнеры будутосуществлятьпродажувашихтоваровпосвоимклиентским базам,которыенепересекаютсясвашей;

- снизить затратыкомпании на осуществление продаж в определенныхсегментахрынка(возможно,работасклиентамив другихгородахобойдетсявамдороже,чемместнойкомпании);

- вытеснить конкурентов с рынкапутем организации эффективноймаркетинговойподдержкисучастием партнеровв своихсегментахипредставлениявашейпродукциивбольшемчисле торговыхточек.

Предположим,вырешилисэкономить,несоздаватьцелуюсеть посредников, а просто заключить формальный договор о партнерстве,которыйнепотребуетотвасфинансовыхвложений.В этомслучаебудьтеготовыкнегативнымпоследствиямтакогошага.

Партнер будет использовать имидж вашей компании: упоминатьееназвание,ссылатьсянаопытработы,навысказывания сотрудников и публикации в прессе,решая при этом задачи собственногобизнеса.

Партнер будет давать клиентуобещания от имени вашей компании,например,есливысобираетесьвыпуститьновыйпродукт, то партнер пообещает своим клиентам, которые в нем заинтересованы.

Частьпотенциальныхклиентовникогдаквамнепопадутпосле общенияспартнером.Высамипоступилибыточнотакже,еслибы получили у партнера некоей компании всю необходимую информацию.

14

ГЛАВА2.АНАЛИЗФИНАНСОВОГОСОСТОЯНИЯПАОСК

«РОСГОССТРАХ»

2.1 Экономическаяи финансоваяхарактеристикаПАО СК «Росгосстрах»

ОАО «Российскаястраховаякомпания»(«Росгосстрах»)было созданопостановлениемправительстваРФот10февраля1992года.

БылапреобразованавПАОСК«Росгосстрах»вначале2016 года.Вдекабретогожегодасталоизвестно,чтоДаниилХачатуров ведетпереговорыопродажеконтрольногопакетаакцийкомпании банку«Открытие».Полныйконтрольнадкомпанией«Росгосстрах» банкполучилвсентябре2017года.

КомпанияПАОСК«Росгосстрах»имеетсвоипредставительства вовсех85регионахРоссии.Сетьфилиаловвключаетвсебяболее2 тыс.офисовпродаж.Компанияобслуживает17млнчастныхи300 тыс.корпоративныхклиентов.

Насегодняшнийденькомпания«Росгосстрах»представляет собойвертикальноинтегрированныйхолдинг.

Вкомпанию Росгосстрахвходят:

-ООО«Росгосстрах»

-ОАО«Росгосстрах»

- СК «РГС-Жизнь» (страхование жизни и добровольное пенсионноеобеспечение)

-Негосударственныйпенсионныйфонд«РГС» -ООО«РГС-Медицина»(ОМС) -«Капиталстрахование» -«Капиталперестрахование»

Росгосстрах - единственная страховая компания,которая располагаетфилиальнойсетью,сравнимойпоохватусПочтойРФи

15

Сбербанком России. В составе Росгосстраха около 3 тысяч структурныхподразделений.

Общая численность работников, занятых в системе Росгосстраха,составляетоколо100тысяччеловек,изних60тысяч-страховыеагенты.

РГСзанимаетпервоеместосредистраховыхкомпанийРоссии пообъёмусобраннойстраховойпремии.

ПАО СК «Росгосстрах» занимается страхованием жизни, имущества,ответственности,проводитКАСКОиОСАГО.Компания

ООО «РГС-медицина», входящая в «Росгосстрах», занимается медицинским страхованием.Также в группу компаний входит негосударственныйпенсионныйфонд«РГС»икоммерческийбанк ОАО«Росгосстрах-банк».

Непосредственнымиучастникамистраховыхотношенийвсегда являются,какминимумдвестороны:СтраховщикиСтрахователь. ВзаимодействиеСтрахователяиСтраховщикаможнопредставить следующимобразом:

Страхователь Страховщик Выгодоприобретатель

Премия

Полис

Страховаявыплата Страховаявыплата

16

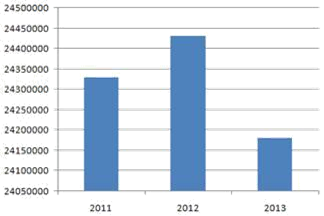

Рис.1Динамикаизмененияосновныхсредствс2011по2013год

Нарисунке1видно,чтосуммаосновныхсредствв2013году значительносократиласьпосравнениюс2012годом.

Страховщик

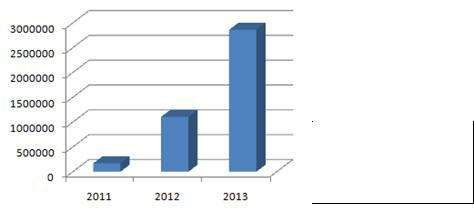

Рис.2 Динамикаизменениянераспределеннойприбылис2011по 2013год

Проанализироваврисунок3,томожносказать,чтов2012году кредиторская задолженность организации заметно снизилась, однакопоказатель2013годавышедажепосравнениюс2011годом.

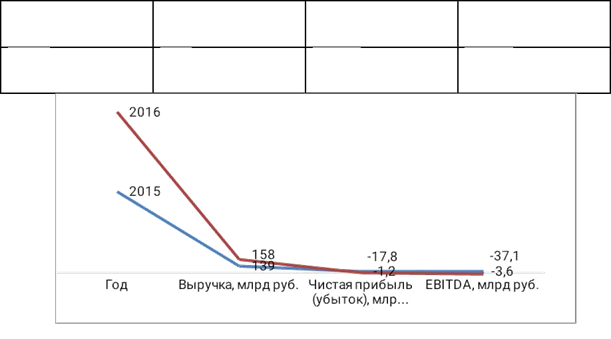

Таблица1.ФинансовыепоказателиПАОСК«Росгосстрах»

| Год | Выручка,млрд | Чистая | EBITDA,млрд |

| руб. | прибыль | руб. | |

| (убыток),млрд | |||

| руб. | |||

17

2015 158 (1,2) (3,6)

2015 158 (1,2) (3,6)

2016 139 (17,8) (37,1)

ПАО СК «Росгосстрах» занимается страхованием жизни, имущества,ответственности,проводитКАСКОиОСАГО.Компания

ООО «РГС-медицина», входящая в «Росгосстрах», занимается медицинским страхованием.Также в группу компаний входит негосударственныйпенсионныйфонд«РГС»икоммерческийбанк ОАО«Росгосстрах-банк».

Чистороссийским явлением сталвысокийуровеньпродаж продуктов автострахования через страховые подразделения автодилеров. Таким образом, страховщики изначально ориентировалисьненастрахователей,анастраховыхпосредников (банкииавтосалоны)ивмененноестрахование,обеспечивавших быстрыесборыстраховойпремии,значительныеобъемыпродажи экономию ресурсовнапродвижениестраховойпродукции.Однако, несмотря на столь значительные преимущества,данный канал продажявляетсяпроблемнымСотрудничествостраховойкомпании иавтодилерапостроенонаразмерекомиссионноговознаграждения

и обеспечении ремонтного потока.Дилеры продают страховые продукты,получаякомиссионныевознагражденияипредоставляя

18

страховым компаниям скидку на кузовной ремонт.Страховые компании получают от автодилеров новых клиентов и, следовательно, страховые премии, а взамен обеспечивают ремонтныйпоток(т.е.загрузкукузовныхцехов).Несмотрянато,что

в теории взаимодействия страховой компании и автодилера является взаимовыгодным,на практике партнерские отношения осложняются множеством внутренних противоречий.Например,

страховая компания может «давить» на дилера, требуя дополнительных скидок на стоимость запчастей,материалов и ремонта,снижая количество направляемых к дилерумашин и задерживаяоплатусчетовзапроведенныеремонты.Автосалонже может в ответ увеличивать стоимость ремонта,нормо-часа и запасных частей,и сокращать продажу полисов именно этой страховойкомпании.

Учитывая вмененный характер страхования, положение автосалона является доминирующим в его взаимодействии со страховщиком.Поэтомутакиежалобы страховыхкомпаний,как задержки дилером перечисления собранных премий, низкое качествооформлениястраховыхполисов,низкоекачестворемонта, завышениестоимостиработизапчастейит.д.-поканенаходят адекватного ответа со стороны дилеров.Другой проблемой во взаимодействии страховщик и дилера является развитие перекрестныхпродаж.Кореньэтойпроблемы лежитввыбранной страховщикамибизнесмоделиразвития:дилердаетбольшойпоток клиентов по каско,однако усотрудников дилера недостаточно знанийимотивации,чтобы осуществлятьпродажидругихвидов страхования.Конечно,страховщикможетпродавать

дополнительныевиды страхования самостоятельно,но это можетбытьчреватотем,чтоклиентпродлитдоговорКАСКОнеу дилера,авофисестраховойкомпании-азначит,можетвозникнуть

19

конфликтканаловпродаж.

Несмотрянато,чтостраховыеуслугипользуютсяхорошим спросомвовсехразвитыхстранахболее100лет,насегодняшний день из-за слишком большой структуры сети задействованных страховых агентов снизились средние показатели прироста страховыхпремийвовсеммире.

Снижение этих показателей также связано с тем, что стимулирующие моральные и материальные способы, гибкие системы оплаты дляагентовзанесколькодесятилетийпотеряли своюэффективность.Агентскаясетьсталанерентабельной.

Дляувеличенияприбыльностистраховогобизнесакрупными страховыми компаниями был найден другой канал получения прибыли,значительносокращающийрасходынасодержаниештата иприносящийстабильнуюприбыль.Продажастраховыхпродуктов через банки стала хорошей альтернативой популярной ранее агентскойсети.

Высокиепоказателипродажчерезбанковскуюсетьотмечены воФранции,атакжевИспании.Вэтихстранахболее50%страхового продукта,включаядоговоранастрахованиежизни,продаетсячерез банки.Конечно,такой канал подход для простых страховых продуктовдлямассовогопотребителя.Привлечениепокупателейво многихстранахосуществляетсязасчетдополнительныхналоговых льготдляполисовнакопленияпострахованиюжизни.Посвоейсути такойполисявляетсяфинансовымпродуктом.

Вразличныхстранахпроцентпродаж страховыхуслугчерез банкисильноотличается.Этосвязаноснеразвитостью агентской сетиводнихстранах,свысокимизарплатами-вдругих.Темне менее,вперспективеследующегодесятилетияпереходбольшей частипродажстраховогопродуктачерезбанковскийканал.

Длябанковтакоесотрудничествосостраховымикомпаниями

20

имеетряд преимуществ.Одним из главныхявляется контроль сегмента пенсионных накоплений,получение прибыли,а также использование депозитных средств пенсионеров,максимальная аккумуляция денежных средств граждан на банковских счетах, популяризация банковских продуктов параллельно с продажей страховых,получениекомиссииотпродажстраховыхпродуктов.По договору о сотрудничестве банк получает лишь комиссию от продажи страховых продуктов,остальные средства напрямую поступаю на счетстраховой компании.Банк так женеможет изменятьпредлагаемыйстраховойполис.

Страховаякомпаниявсвоюочередьзасчетсотрудничествас банкомминимизируетсвоизатратынасодержаниештатаагентов, расширяеткругпотенциальныхклиентов,присохранениистрахового портфеля под своим контролем. Банковский канал продажи страховыхпродуктов считаетсяодним изсамыхперспективных каналовпоразвитиюстрахованиявРоссии.Черезбанковскийканал насегодняшнийосуществляетсяещенебольшойпроцентпродажи полисовнастрахованиеущерба.

Несмотря на многообещающие перспективы банковского канала продаж в России, нельзя не отметить несколько своеобразный тренд в его развитии.Так,в Европе -наиболее значительный канал продаж, прежде всего, для продуктов страхованияжизниипенсионногострахования.ВБельгиинадолю банковвобъемереализациипрограммпо«жизни»приходится48%, воФранции-64%,вИталии-59%,вИспании-72%.Существенно меньше,новсежедостаточновеликиэтидоливНидерландах(19%), Германии(25%),Великобритании(20%).Всамой«банковской»стране -Швейцарии-онасоставляет,какнистранно,всего2%.

Сегодняучастникистраховогорынкаопасаются,чтоактивные действияФАСпоискоренению недобросовестнойконкуренциипри

21

работе банков со страховыми компаниями могут негативно отразиться на перспективах «банкострахования»вообще.Темпы развитияэтогоканаланапрямую зависятоттемповростарынка ипотечныхиавтокредитов,которые,хотяиостаютсявысокими,уже не увеличиваются.Главным же тормозом в России является неразвитостьклассическогострахованияжизни.

2.2Организацияпродажстраховыхпродуктовчерезагентови брокероввПАОСК«Росгосстрах»

Агентом называют человека,который действует от лица определеннойфирмыизаключаетдоговорастрахования.

Сейчас можно встретить огромное количество вакансий с довольно приличной заработной платой. Действительно ли страховойагент-этотакаяпрестижнаяпрофессия?

Страховойагент-связующеезвенокрупнойкомпанииилюдей, которыехотятсделатьсвою жизньбезопаснее.Страховойагент обязанвыяснитьжеланияклиента,рассказатьемуовозможных условияхстрахования,действующихтарифахикомпенсационных выплатах.

Последанныхдействийпроизводитсязаключениедоговора страхованиянанаиболеевыгодныхдляклиентаусловиях.

Данная профессия имеет определенные требования к кандидатам.Подходитобщительным ицелеустремленным людям. Стать страховым агентом может любой человек, достигший совершеннолетнеговозраста.

Обязанностистраховыхагентов:

1.Поиск клиентов. Страховой агент самостоятельно занимаетсяпоискомклиентов,которыевоспользуютсяегоуслугами. Наработать базув первое время очень сложно и потребуется

22

приложить немало усилий.От количества клиентов напрямую зависитразмерзаработнойплаты.

2. Заключение договоров.Страховой агент должен уметь заключатьдоговоранакаждыйвидстрахования.Такжеданный специалист производит перезаключение договоров. Несет материальнуюответственность.

3. Оценка ущерба.Часто компании выделяют должность специальным сотрудникам, которые оценивают материальный ущерб.Темнеменее,каждыйстраховойагентобязануметьделать этосамостоятельно.

4.Учетисохранностьдокументов.Страховойагентполностью отвечаетзахранениестраховыхполисовивзносов.

5. Реклама услуг.Страховые агенты должны производить активнуюрекламусвоихуслугсрединаселения.Привлечениеновых клиентов является обязательным условием работы страхового агента.

Главнаяиосновнаязадачастраховогоагента-привлечение новыхклиентов.

Оформлениестраховыхполисовивзносов -каждодневная работа агента.Поиск новых клиентов во многом зависит от профессионализмаспециалиста.

Для того,чтобы наработать определенную базу клиентов, требуетсяобладатьнавыками,которыедолжны бытьукаждого страховогоагента.Страховой агентимеетобязанности,которые довольно просто выполнить,но некаждый человекможетэто сделать.

2.3.Оценка эффективности каналов посреднических продаж страховыхпродуктоввПАОСК«Росгосстрах»

23

Актуальность повышения эффективности деятельности страховойкомпанииопределяетсярольюинститутастрахованиякак фактораэкономическойстабильностиобществапринаступлении непредвиденныхслучайныхсобытий,наносящихуронпредприятиям, населениюигосударствувцелом.

ПАО«Росгосстрах»-однаизкрупнейшихкомпанийвРоссии. Всеговсоставгруппы входит83филиалавовсехсубъектахРФ, порядка3500агентствистраховыхотделов,атакже400центрови пунктовурегулированияубытков.Численностьперсонала-порядка 100 тыс.человек.Численность страховыхагентов на 2012 год оценивается в 65 тыс.человек.В перечень финансовыхуслуг, которые оказывает группа «Росгосстрах»,входят страхование, банковскиеуслугиипенсионныепрограммы.Численностьчастных клиентовкомпаниисоставляет43млн.(физическихлицсОМС), численностькорпоративныхклиентов-240тыс.юридическихлиц.

Цель деятельности компании заключается в получении прибылиотосуществлениястраховойиинойдеятельностиврамках действующегозаконодательства,каквРоссийскойФедерации,таки заеепределами.

Втаблице4представленанализстраховойдеятельностиПАО СК«Росгосстрах»за2012-2014годы.

Таблица 2. Анализ страховой деятельности ПАО СК «Росгосстрах»

Наименованиепоказателя 2012г. 2013г. 2014г. Темпроста,%