АG - прирост государственных расходов;

MPC - предельная склонность к потреблению.

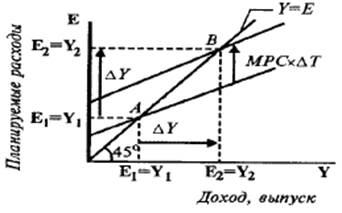

Мультипликативное воздействие на равновесный уровень дохода оказывает и изменение суммы налогов Т. Так, если налоговые отчисления снижаются на величину AT, то располагаемый доход Yd = Y - Т возрастает на величину AT (рис.1). Потребительские расходы, соответственно, увеличиваются на величину ATхМРС, что сдвигает вверх кривую планируемых расходов и увеличивает равновесный объем производства от Y1 ДО Y2. Рост совокупного дохода, в свою очередь, повышает и располагаемый доход, а значит и потребительские расходы (на величину ATx МРС), что снова вызывает рост ВНП. Его общий прирост может быть определен по следующей формуле:

(2)

(2)

Итак, налоговый мультипликатор показывает, на сколько рублей возрастет ВНП при снижении суммы налогов на 1 рубль. И, наоборот, на сколько снизится ВНП при росте суммы налогов на 1 дополнительный рубль. Знак «-» в этой формуле выражает обратно-пропорциональную зависимость между динамикой сумм взимаемых налогов и динамикой объемов национального производства.

Рис.1 – Налоговый мультипликатор

Если для увеличения государственных расходов правительству требуется увеличить и величину налоговых поступлений в государственный бюджет, т. е. когда величины государственных расходов и налоговых поступлений изменяются в одном направлении (либо обе увеличиваются, либо обе уменьшаются), то возникает эффект мультипликатора сбалансированного бюджета.

Действие этого мультипликатора состоит в следующем: при возрастании государственных расходов и налоговых поступлений на одну и ту же величину (AG = AT), равновесный объем производства возрастает на ту же самую величину (т.е. AY = AG = AT).

Мультипликативный эффект от роста налогов слабее, чем от увеличения государственных расходов. Налоговая политика относится поэтому к мерам косвенного воздействия на величину ВНП, в то время как рост государственных расходов является рычагом прямого действия. Данное различие является определяющим при выборе инструментов фискальной политики: для преодоления циклического спада в экономике увеличиваются госрасходы (что дает сильный стимулирующий эффект), а для сдерживания инфляционного подъема увеличиваются налоги (что является относительно мягкой ограничительной мерой).

В условиях открытой экономики (с учетом внешнеэкономической деятельности) изменение объема ВНП в результате действия мультипликатора сбалансированного бюджета может происходить на величину меньшую, чем первоначальное изменение величины государственных расходов.

Кривая Лаффера показывает зависимость суммы налоговых поступлений в бюджет от уровня налоговой ставки. Налоговые ставки бывают предельные и средние.

Предельная налоговая ставка показывает долю налоговых поступлений в каждом дополнительном рубле совокупного дохода:

(3)

(3)

где t - предельная ставка налогообложения;

AT - прирост суммы вносимого налога;

AY - прирост дохода.

Средняя налоговая ставка показывает долю налоговых поступлений в общей сумме совокупного дохода:

(4)

(4)