Операционный и финансовый рычаги самым тесным образом неразрывно сцеплены между собой.

Операционный рычаг воздействует своей силой на прибыль до уплаты процентов за кредит и налогов, а финансовый рычаг - на сумму чистой прибыли предприятия, уровень чистой рентабельности его собственных средств и величину чистой прибыли в расчете на каждую обыкновенную акцию.

Возрастание процентов за кредит при наращивании эффекта финансового рычага утяжеляет постоянные затраты предприятия и оказывает повышающее воздействие на силу операционного рычага. При этом растет не только финансовый, но и предпринимательский риск, вследствие чего может упасть курсовая стоимость акций предприятия. Первостепенная задача финансового менеджера в такой ситуации - снизить силу воздействия финансового рычага с целью снижения предпринимательского риска.[9]

Таким образом, финансовому рычагу здесь отводится роль жертвы, которую ведут на заклание ради достижения главного — снижения предпринимательского риска. Вот, собственно, и ответ на вопрос о главенстве операционного или финансового рычага в таком виде, в каком его обычно приводят в классических западных учебниках по финансовому менеджменту.

Итак, чем больше сила воздействия операционного рычага (или чем больше постоянные затраты), тем более чувствителен нетто-результат эксплуатации инвестиций к изменениям объема продаж и выручки от реализации; чем выше уровень эффекта финансового рычага, тем более чувствительна чистая прибыль на акцию к изменениям нетто-результата эксплуатации инвестиций.

Рычаг – показатель управления активами с целью возрастания прибыли. Операционный (производственный) рычаг – показатель операционного (производственного) риска – неопределенности, связанной с получением дохода и обусловленной двумя факторами: колебаниями объемов реализации и объемом условно-постоянных издержек.[10]

(Все расходы можно разделить на условно-переменные и постоянные. Условно-переменные расходы – те, которые изменяются пропорционально объемам производства, составляют технологическую себестоимость и учитываются как прямые расходы. Постоянные расходы остаются неизменными в рамках отчетного периода или до определенного предела роста объемов).

Коэффициент операционного рычага, это результат показывает, что изменение в объеме реализации на 1% приведет к изменению прибыли от реализации на величину операционного рычага. Чем выше удельный вес постоянных затрат, тем выше рычаг и риск.

Финансовый рычаг показывает потенциальную возможность влиять на прибыль предприятия путем изменения структуры и объема долгосрочных обязательств. Обусловлен финансовым риском – то есть, риском возможных недостатков средств для выплаты по долгосрочным займам или для выплаты акционерам в связи с обслуживаемыми долгами.

Финансовый рычаг рассчитывается как процентное изменение численной прибыли на акцию, связанное с процентным изменением прибыли от реализации. Чем выше этот показатель, тем выше риск. Известно, что финансовый риск учитывает постоянные издержки и их влияние на доходы инвестора.

Он измеряется двумя способами: расчетом величины финансового рычага и расчетом обычных оборотов рычажности. Также финансовый рычаг рассчитывается как приращение доли собственных оборотных средств, получаемое за счет исключение заемных средств.

Связанные с предприятием риски имеют два основных источника:

1. Неустойчивость спроса и цен на готовую продукцию, а также цен сырья и энергии, не всегда имеющаяся возможность уложиться себестоимостью в цену реализации и обеспечить нормальную массу, норму и динамику прибыли, само действие операционного рычага, сила которого зависит от удельного веса постоянных затрат в общей их сумме и предопределяет степень гибкости предприятия – все это вместе взятое генерирует предпринимательский риск. Это риск, связанный с конкретным бизнесом в его рыночной нише.

2. Неустойчивость финансовых условий кредитования (особенно при колебаниях рентабельности активов), неуверенность владельцев обыкновенных акций в получении достойного возмещения в случае ликвидации предприятия с высоким уровнем заемных средств, по существу, само действие финансового рычага генерирует финансовый риск.

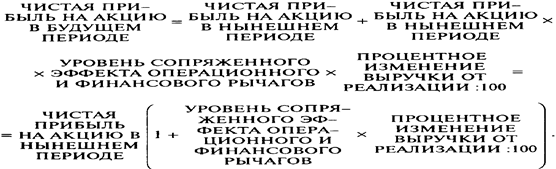

Мы знаем, что операционный рычаг вызывает изменение в объеме операционной прибыли, если финансовый рычаг налагается на операционный, то изменения НРЭИ окажут еще большее воздействие на чистую прибыль, чем обособленный финансовый рычаг. Поэтому по мере одновременного увеличения силы воздействия операционного и финансового рычагов все менее и менее значительные изменения физического объема реализации и выручки приводят ко все более и более масштабным изменениям чистой прибыли на акцию. Этот тезис выражается в формуле сопряженного эффекта операционного и финансового рычагов:

| УРОВЕНЬ СОПРЯЖЕННОГО ЭФФЕКТА ОПЕРАЦИОННОГО И ФИНАНСОВОГО РЫЧАГОВ | = | СИЛА ВОЗДЕЙСТВИЯ ОПЕРАЦИОННОГО РЫЧАГА | ´ | СИЛА ВОЗДЕЙСТВИЯ ФИНАНСОВОГО РЫЧАГА |

Результаты вычисления по этой формуле указывают на уровень совокупного риска, связанного с предприятием, и отвечают на вопрос, на сколько процентов изменяется чистая прибыль на акцию при изменении объема продаж (выручки от реализации) на один процент.

Очень важно, что сочетание мощного операционного рычага с мощным финансовым рычагом может оказаться губительным для предприятия, так как предпринимательский и финансовый риски взаимно умножаются, мультиплицируя неблагоприятные эффекты.

Взаимодействие операционного и финансового рычагов усугубляет негативное воздействие сокращающейся выручки от реализации на величину нетто-результата эксплуатации инвестиций и чистой прибыли.[11]

Таким образом, задача снижения совокупного риска, связанного с предприятием, сводится главным образом к выбору одного из трех вариантов:

1. Высокий уровень эффекта финансового рычага в сочетании со слабой силой воздействия операционного рычага.

2. Низкий уровень эффекта финансового рычага в сочетании с сильным операционным рычагом.

3. Умеренные уровни эффектов финансового и операционного рычагов — и этого варианта часто бывает труднее всего добиться.

В самом общем случае критерием выбора того или иного варианта служит максимум курсовой стоимости акции при достаточной безопасности инвесторов. Оптимальная структура капитала — всегда результат компромисса между риском и доходностью. И, если равновесие достигнуто, оно должно принести и желанную максимизацию курсовой стоимости акций.

Формулу сопряженного эффекта операционного и финансового рычагов можно использовать для оценки суммарного уровня риска, связанного с предприятием, и определения роли предпринимательского и финансового рисков в формировании совокупного уровня риска. Но концепция сопряженного эффекта дает нам не только эту возможность, но и например, узнать, какой будет чистая прибыль на акцию при таком-то и таком-то проценте изменения выручки от реализации.

Например, если эффект операционного рычага равен 1,3 (то есть 10%-е изменение реализационного дохода вызовет 13%-е изменение НРЭИ и при отсутствии заемного финансирования такое же 13%-е изменение чистой прибыли), то при финансовом рычаге, например, 20% (20% составляют заемные средства), если эффект операционного рычага равен 1.1, то 10%-е изменение реализационного дохода вызовет изменение чистой прибыли на 14,3% (1,3*1,1=1,43).[12]

Эффект совместного рычага рассчитывается как произведение эффекта операционного рычага на эффект финансового рычага и показывает, на сколько процентов изменится чистая прибыль при изменении объема производства (реализационного дохода) на 1%. Высокая доля контрактных издержек с фиксированной платой (и по заемному капиталу, и по операционной деятельности) увеличивает действие рычагов, то есть рост объема деятельности приводит к увеличению доходности собственного капитала.

Таким образом, мы видим вариантные расчеты суммы чистой прибыли на акцию при тех или иных соотношениях заемных и собственных средств. Расчет совместного рычага позволяет:

1) Показать влияние изменения коммерческих условий производства изменения спроса, цен) на чистую прибыль и доходность владельцев собственного капитала при выборе различной структуры капитала (соотношения собственных и заемных средств);

2) Выбрать оптимальное сочетание операционного и финансового рычагов. Очень важно отметить, что сочетание мощного операционного рычага с мощным финансовым рычагом может оказаться губительным для предприятия, так как предпринимательский и финансовый риски взаимно умножаются, мультиплицируя неблагоприятные эффекты.

Взаимодействие операционного и финансового рычагов усугубляет негативное воздействие сокращающейся выручки от реализации на величину нетто-результата эксплуатации инвестиций и чистой прибыли.

Оценив при этом суммарную степень риска, выраженную в уровне сопряженного эффекта операционного и финансового рычагов, акционеры согласятся на снижение нормы распределения прибыли на дивиденды и наращивание собственных средств за счет нераспределенной прибыли.

Заключение

Таким образом, предпринимательский риск – это вероятность потери предпринимателем прибыли, дохода или имущества в результате предпринимательской деятельности.

Любое предприятие несет риски, связанные с его производственной, коммерческой и другой деятельностью, а руководство предприятия отвечает за последствия принимаемых управленческих решений. Фактор риска в предпринимательской деятельности особенно увеличивается в периоды нестабильного состояния экономики, сопровождаемого инфляционными процессами, сверхдорогими кредитами и т.п.

Как экономическая категория риск представляет собой событие, которое может произойти или не произойти.

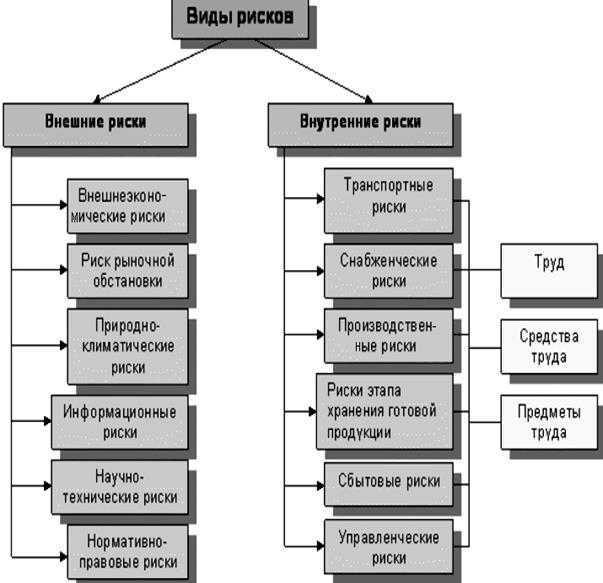

В зависимости от основной причины возникновения рисков можно выделить разные виды предпринимательских рисков:

производственный риск – потери предпринимателя, обусловленные сокращением объемов производства продукции, ухудшением ее качества, ростом материальных и трудовых затрат;

коммерческий риск – потери, возникающие в процессе реализации товаров и услуг;

финансовый риск – потери, связанные с изменениями условий кредита, колебаниями валютных курсов и стоимости ценных бумаг, с неплатежеспособностью должников, непредвиденными затратами (из-за инфляции), ростом налогов, ростом цен на поставляемые материалы;

природно-естественные риски, экологические – финансовые потери, вызванные стихийными бедствиями, экологическими катастрофами, вероятность нанесения вреда окружающей среде;

политические риски связаны с возможными изменениями курса правительства, сменой приоритетов в его деятельности.

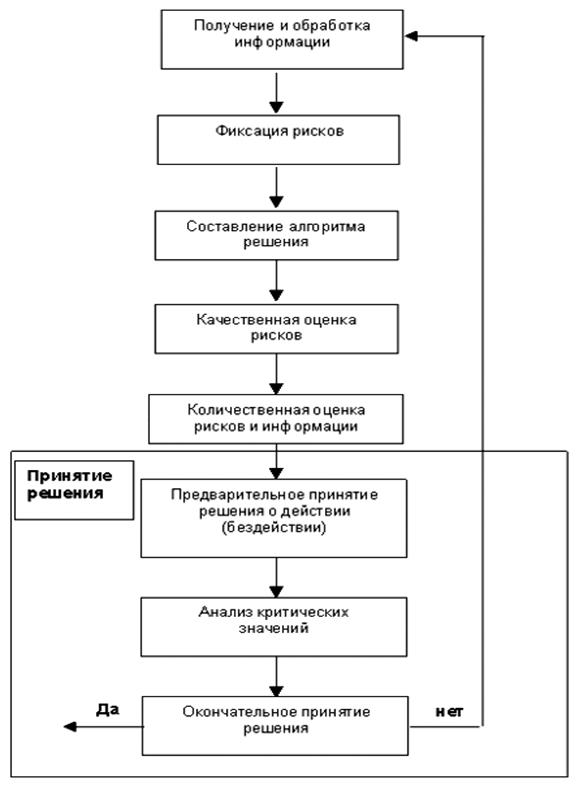

Избежать риска в предпринимательской деятельности практически невозможно, но можно уменьшить степень риска. Управление риском состоит в прогнозировании неблагоприятных событий и принятии мер, до некоторой степени предупреждающих негативные последствия этих событий.

Процесс управления риском: установления риска – выявление источников опасности, оценка риска – оценка вероятности возникновения опасности, прогнозирование вероятных потерь, уменьшения степени риска – реализация комплекса специальных мер в целях минимизации ущерба.

Способы уменьшения степени риска могут быть следующие.

Глубокая предпроектная проработка планируемых мероприятий с использованием специалистов. Провести анализ ССВО (сильных и слабых сторон, возможностей и опасностей).

Резервирование средств на покрытие непредвиденных расходов предполагает установление соотношения между потенциальными рисками и размерами расходов, необходимых для преодоления последствий этих рисков.

Распределение риска между участниками проекта – дополнительная эмиссия акций, учреждение дочерних предприятий, создание консорциума.

Диверсификация – распределение инвестируемых средств между различными не связанными друг с другом объектами.

Лимитирование – установление предельных размеров денежных средств, материальных и трудовых ресурсов и использования кредитов.

Страхование – передача части риска страховой компании.

Хеджирование – страхование цены товара от риска либо нежелательного для производителя падения, либо невыгодного для потребителя увеличения.

Сам риск может быть как обоснованным, так и неоправданным.

Риск упущенной выгоды – это риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия (например, страхование, хеджирование, инвестирование и т.п.).

Банкротство – установленная судом неспособность предпринимателя платить по своим обязательствам, ведущая к ликвидации предприятия.

Список используемой литературы

1. Антонова, З.Г. Экономика фирмы: учебное пособие / З.Г.Антонова. – Томск: Изд-во ТПУ, 2007. – 264 с.

2. Гребенник, В.В. Основы предпринимательства. Учебный курс / В.В.Гребеник, С.В.Шкодинский. - М.: МИЭМП, 2006. - 89 с.

3. Корнюшин, В.Ю. Финансовая среда предпринимательства и предпринимательские риски. Учебный курс / В.Ю.Корнюшин. – М.: МИЭМП, 2007. – 180 с.

4. Молокович, А.Д. Финансы предприятий / А.Д.Молокович. - Минск: БИТУ, 2004. – 156 с.

5. Продченко, И.А. Финансовый менеджмент. Учебный курс / И.А.Продченко. - М.: МИЭМП, 2006. - 139 с.

6. Финансовый менеджмент: теория и практика. Учебник / Под ред. Стояновой E.С. -М.: Перспектива, 2007. – 656 c.

7. Шевченко, И.К. Организация предпринимательской деятельности. Учебное пособие / И.К.Шевченко.- Таганрог: Изд-во ТРТУ, 2004. - 92 с.

8. Экономика предприятия: Учебник для эк. вузов / Под ред. А.И.Руденко. – Минск: БГУ, 2000. – 240 с.

Приложение 1

Приложение 2

Приложение 3