Важнейшей научной заслугой Маркса явилось не только то, что он открыл закон прибавочной стоимости и объяснил происхождение прибавочной стоимости с точки зрения закона стоимости - закона эквивалентного обмена товаров в соответствии с затратами общественного труда на их производство. Маркс пошел дальше: с позиции этих двух законов он сумел объяснить происхождение доходов различных социальных групп класса буржуазии. С точки Маркса, различные формы доходов от собственности на средства производства и обращения - прибыль промышленного капиталиста, торговая прибыль, ссудный процент на банковский капитал, земельная рента (дифференциальная и абсолютная), дивиденды и т.п. - все это не что иное как различные конкретные формы прибавочной стоимости, результат эксплуатации наемного труда.

При этом Маркс подчеркивал, что на поверхности явлений эти доходы выступают в превращенной форме: будучи различными формами прибавочной стоимости, внешне они представляются как порожденные тем или другим фактором производства и обращения.

Прибыль промышленного капиталиста представляет собой основную форму прибавочной стоимости, поскольку эта последняя первоначально присваивается промышленным капиталистом в виде прибыли, из которой он выплачивает земельную ренту собственнику земли, ссудный процент банкиру, торговую прибыль торговому капиталисту и т.п. Основной формой прибавочной стоимости прибыль является, следовательно, потому, что промышленный капитал - это единственная форма капитала, в рамках которой прибавочная стоимость создается, а не только присваивается, как это имеет место в отношении всех других форм капитала. Под промышленным капиталом Маркс понимал капитал, функционирующий в любой отрасли производства (материального и нематериального): в промышленности, сельском хозяйстве, строительстве, на транспорте, в сфере услуг и т.п. Формула промышленного капитала следующая:

сп Д - Т...П...Т + т - Д + д,

рс

Где: Д - стоимость авансированного капитала; сп

Т –стоимость элементов производительного капитала: рс средств производства (сп) и рабочей силы (рс)

....П.....- фаза производства; Т + т - произведенный товар, содержащий созданную в

производстве прибавочную стоимость в товарной форме (т);

Д + д - эквивалент стоимости авансированного капитала (Д)

+ прибавочная стоимость в денежной форме (д);

- процесс товарного обмена.

Главная отличительная черта промышленного капитала - наличие в его структуре фазы производства (...П...).

Прибыль, в трактовке Маркса, представляет собой превращенную форму прибавочной стоимости. Он писал: «Прибавочная стоимость, представленная как порождение всего авансированного капитала, приобретает превращенную форму прибыли ». (5. Т.25. Ч. I. С. 43). Это превращение заключается в том, что прибыль (р), являясь в своей сущности прибавочной стоимостью (m), порождением наемного труда (v), на поверхности выступает в искаженной форме - как продукт всего капитала (c + v). Причина такого превращения коренится в том, что прибыль представляет собой количественный показатель самовозрастания капитала, а потому всегда берется в отношении ко всей авансированной капитальной стоимости (c + v). Это отношение хозяйственной практики, закрепляясь в сознании хозяйствующих субъектов, порождает иллюзию о капитале как источнике прибыли, которая подкрепляется тем обстоятельством, что между величиной авансированного капитала и величиной получаемой прибыли обнаруживается определенная количественная зависимость: равный капитал, как правило, приносит равную прибыль. Здесь мы сталкиваемся с противоречием между законом стоимости и законом равенства прибыли на равный капитал, которое зафиксировала, однако не разрешила классическая школа, что наталкивало экономическую мысль на заключение о капитале как источнике прибыли.

Данная проблема была объяснена в теории цены производства Маркса. В действии закона стоимости Маркс выделил два основных этапа: первый - характерен для начальных ступеней развития капитализма, для которых типично наличие внутриотраслевой и отсутствие межотраслевой конкуренции и второй этап, на котором взаимодействуют две эти формы капиталистической конкуренции. На первом этапе в силу отсутствия межотраслевой конкуренции, то есть перелива капитала из отрасли в отрасль, (из-за неразвитости товарных отношений, кредита, путей сообщений, связи и т.п.), цены товаров определяются их стоимостью, формируемой на основе внутриотраслевой конкуренции. Схематически этот процесс можно представить следующим образом (предполагается, что вся экономика страны состоит из пяти отраслей, в каждой из которых функционируют равные капиталы - по 100 единиц, имеющие различное органическое строение; норма прибавочной стоимости равна 100%):

| № отрасли | Капиталы с | прибавочная | Стоимость, | Норма |

| разным | стоимость | произведенна | прибыли | |

| органическим | при m` =100% | я в каждой | M | |

| строением | отрасли: | p=----- | ||

| c+v+m | c+v | |||

| 90с + 10v | 10 m | 10% | ||

| 80c + 20v | 20 m | 20% | ||

| 70c + 30v | 30 m | 30% | ||

| 60c + 40v | 40 m | 40% | ||

| 50c + 50v | 50 m | 50% |

Рис.9.26. Формирование рыночной стоимости.

Рис. 9.26. показывает, что на начальном этапе развития капитализма в наиболее выгодном положении оказывается наименее развитая отрасль - 5-ая, в которой органическое строение капитала (а следовательно, техновооруженность труда) наименьшее: 1: 1, а норма прибыли наибольшая - 50%. Причина такого странного, на первый взгляд, обстоятельства состоит в том, что при наличии лишь внутриотраслевой конкуренции, осуществляющейся в рамках определенного вида конкретного труда, и при отсутствии межотраслевой конкуренции каждая отрасль присваивает только ту прибавочную стоимость, которая производится в её рамках. Таким образом, действие закона стоимости при данных условиях способствует развитию эффективного производства только внутри каждой отрасли (в силу воздействия внутриотраслевой конкуренции), однако этот механизм не функционирует в отношениях между отраслями (поскольку отсутствует межотраслевая конкуренция), а потому не поощряются технически наиболее развитые отрасли. В нашем примере таковой является 1 отрасль с наивысшим органическим строением капитала 5: 1. Однако норма прибыли в ней наименьшая - 10%.

Положение дел существенно меняется с развитием межотраслевой конкуренции, безразличной к специфике конкретного труда. В ходе перетока капитала из отраслей с низкой нормой прибыли в отрасли с высокой нормой прибыли в первых возникает недопроизводство товаров, а потому цены товаров начинают отклоняться от их стоимостей вверх, а во вторых отраслях складывается перепроизводство товаров, что приводит к падению цен на них ниже их стоимостей. В итоге нормы прибыли в первых отраслях увеличиваются, а во вторых - падают.

Таким образом, в результате постоянно протекающего процесса перелива капитала из отрасли в отрасль осуществляется процесс выравнивания различных отраслевых норм

прибыли среднюю норму прибыли. По этой причине начинает действовать закон равенства прибыли на равный капитал. И различные отраслевые нормы прибыли выравниваются в общую для всех отраслей среднюю норму прибыли. (Рис. 9.27).14

| № отрасли | Капиталы | Прибавоч | стоимость, | Отраслев | Средняя | Цена | |

| ная | произведе | ые нормы | норма | производс | |||

| стоимость | нная в | прибыли | прибыли | тва | |||

| каждой | |||||||

| отрасли | |||||||

| 90c | + | 10 m | 10% | 30% | |||

| 10v | |||||||

| 80c | + | 20m | 20% | 30% | |||

| 20v | |||||||

| 70c | + | 30m | 30% | 30% | |||

| 30v | |||||||

| 60c | + | 40m | 40% | 30% | |||

| 40v | |||||||

| 50c | + | 50m | 50% | 30% | |||

| 50v |

Рис.9.27. Формирование цены производства.

Маркс показал, что с возникновением межотраслевой конкуренции товары начинают продаваться по ценам, определяемым непосредственно не стоимостью (c+v+m), а ценами производства, представляющими собой модификацию стоимости товаров под воздействием межотраслевой миграции капиталов и имеющими следующую структуру: c + v + p, где «р» - средняя прибыль. Маркс, таким образом, провел различие между производством прибавочной стоимости(m),которое пропорционально переменномукапиталу (v), и ее распределением между отраслям, которое пропорционально всему капиталу (c + v) и тем самым доказал, что равенство прибыли на равный капитал не противоречит закону стоимости, а является следствием его исторической модификации с развитием товарных отношений, конкуренции и рынка. (Рис. 9.28).

14 Особенности функционирования этого закона в условиях послевоенного капитализма исследованы в работе С.Л. Выгодского «Современный капитализм. Опыт теоретического анализа». М. Мысль. 1975. Издание второе. Дополненное.

Рис. 9.28. Двойственность труда, видов конкуренции и рыночного механизма ценообразования.

Решая сложную теоретическую проблему равенства прибыли на равный капитал, Маркс не забывал и о ее классовом аспекте. Образование средней нормы прибыли он рассматривал как свидетельство того, что в эксплуатации рабочих принимают участие не только их непосредственные хозяева, а весь класс капиталистов в целом.

В процессе исследования капиталистической прибыли, Маркс раскрыл механизм обнаруженного еще классической школой, однако не объясненного ею закона тенденции нормы прибыли к понижению. Эта тенденция, отмечал Маркс, возникает в результате роста техновооруженности труда и связанного с ним повышения органического строения капитала, в ходе которого доля постоянного капитала растет, а переменного - падает. Между тем, только переменный капитал, а именно функционирующая наемная рабочая сила, является единственным источником капиталистической прибыли. По этой причине масса прибыли, произведенная в расчете на единицу капитала, то есть норма прибыли, имеет тенденцию сокращаться.

В силу этих обстоятельств учение Маркса о законе тенденции нормы прибыли к понижению является важным звеном в научном обосновании его теории стоимости и теории прибавочной стоимости и потому одним из важнейших объектов критики со стороны буржуазных идеологов. (См. Выгодский С.Л. Современный капитализм. Опыт теоретического анализа. Издание второе. М.: Мысль. 1975. Гл. V-VI).

Механизм действия закона тенденции нормы прибыли к понижению можно проиллюстрировать на следующем примере. При растущей стоимости постоянного капитала (стоимости средств производства) – «С», неизменной стоимости переменного капитала (заработной платы) - «V» и неизменной норме прибавочной стоимости (m`= m/v х 100%=100%) норма прибыли (p`=m/c+v) будет понижаться:

| При с=50, v=100 и m=100 | p`=100/(50+100) х100 = 66,7% | |

| При с=100, v=100, m=100 | p`=100/(100+100) х100 | = 50%, |

| При с=200, v=100, m=100 | p`=100/(200+100) х100 | =33,3%, |

| При с=300, v=100, m=100 | p`=100/(300+100) х 100 =25%, | |

| При с=400, v=100, m=100 | p=100/(400+100) х 100 =20% |

Данная закономерность в движении нормы прибыли, по заключению Маркса, оказывает негативное воздействие на положение рабочего класса, поскольку капиталисты стремятся компенсировать снижение нормы прибыли усилением эксплуатации рабочих. К числу факторов, противодействующих тенденции нормы прибыли к понижению, Маркс относил повышение степени эксплуатации наемного труда, понижение заработной платы ниже стоимости рабочей силы, безработицу, удешевление элементов постоянного капитала, экономию на затратах по технике безопасности, что с неизбежностью приводит к техногенным катастрофам, и ряд других. (5. Т. 25. Ч. I. Отдел третий). Рост концентрации и централизации капитала, нарастающий по своим масштабам процесс слияния и поглощения различных компаний и фирм, тенденции к установлению ими олигополистических и монополистических позиций, все возрастающая экономическая роль государства и т. п. – все эти процессы обусловлены, прежде всего, законом тенденции нормы прибыли к понижению и нацелены на противодействие этой тенденции.

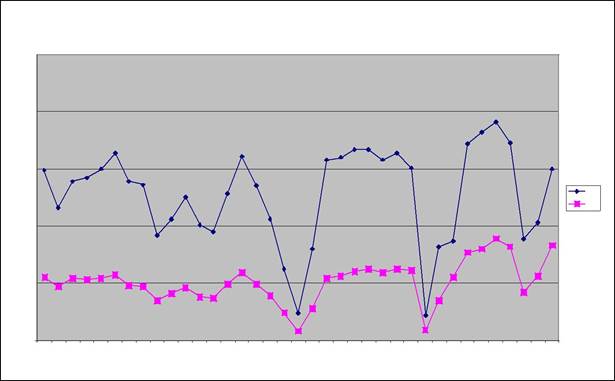

Массовые данные американской статистики за послевоенный период – 1947- 2010 гг. - подтверждают наличие тенденции нормы прибыли к понижению.(Рис. 9.29. и 9.30).

Рис. 9.29. Динамика показателей нормы прибыли корпораций обрабатывающей промышленности США в 1947-1973 гг.

| Норма прибыли в обрабатывающ ей промышленности С ША (1 9 47 -1 9 7 3) | ||||||||||||||||||||||||||||||||||||||||||||||

| К- 1 | ||||||||||||||||||||||||||||||||||||||||||||||

| К- 2 | ||||||||||||||||||||||||||||||||||||||||||||||

| К1-отношение прибыли (после уплаты налогов) к акционерному капиталу корпораций | ||||||||||||||||||||||||||||||||||||

| обрабатывающей промышленности США в процентах; | ||||||||||||||||||||||||||||||||||||

| К2-прибыли (после уплаты налогов) на доллар продаж в центах. | ||||||||||||||||||||||||||||||||||||

| По данным Economic Report of the President 1989. Washington: United States | Government Printing Office, 1989, | |||||||||||||||||||||||||||||||||||

| p. 413; 2002, Table B-94; 2012 Р. 427). | ||||||||||||||||||||||||||||||||||||

| Рис. 9.30. Динамика показателей нормы прибыли корпораций обрабатывающей | ||||||||||||||||||||||||||||||||||||

| промышленности США в 1974-2010 гг. | ||||||||||||||||||||||||||||||||||||

| Норма прибыли (1974-2010) | ||||||||||||||||||||||||||||||||||||

| К1 | ||||||||||||||||||||||||||||||||||||

| К2 | ||||||||||||||||||||||||||||||||||||

| 1 975 | 1 976 | 197 7 | 1 981 | 19 82 | 198 3 | 19 87 | 19 88 | 198 9 | 1 992 | 19 93 | 19 94 | 1 998 | 19 99 | 200 0 | 2 004 | 200 5 | 200 6 | |||||||||||||||||||

На рис. 9.29. и 9.30. видно, что норма прибыли не растет (напомним: максимизация прибыли – это цель капиталистического производства), что общая тенденция в движении показателей нормы прибыли – к понижению, что только огромными усилиями всей мощи корпораций и государства удается на какое-то время противодействовать этой тенденции, после чего норма прибыли снова срывается вниз.

При этом следует обратить внимание на тот факт, что норму прибыли оказываются неспособны повысить даже крупнейшие корпорации обрабатывающей промышленности США (не говоря уже о мелких и средних); ведь именно на гигантские корпорации (с активами св. 1 млрд. долл.) приходится основная масса получаемой прибыли - в 2010 г. 87,0% чистых прибылей всех корпораций этой отрасли. (Statistical Abstract of the United States 2012. P. 664).

Бросается в глаза и то обстоятельство, что во втором периоде (1974-2010) резко усилилась скачкообразность в колебаниях нормы прибыли, что во многом объясняет внешнюю политику США вообще и их политику в отношении нефтедобывающих стран Ближнего Востока, в особенности.

Не прекращается действие закона тенденции нормы прибыли к понижению и в те периоды, когда эта норма возрастает. Изменяется лишь форма проявления этого закона. Свидетельством тому является отставание в эти периоды роста нормы прибыли от увеличения нормы прибавочной стоимости. Из приведенных выше формул нормы прибавочной стоимости и нормы прибыли видно, что их отличие состоит лишь в одном показателе – постоянном капитале - «С», который отсутствует в знаменателе первой формулы и имеется во второй. Отставание роста нормы прибыли от роста нормы прибавочной стоимости свидетельствует о тормозящей роли возрастающего органического строения капитала, выражающегося в повышении удельного веса «С». Так, за период с 1947 по 2009 г. норма прибавочной стоимости в обрабатывающей промышленности США возросла почти в 3,4 раза (с 119% в 1947г. до 401 % в 2009 г.), а отношение прибыли (после уплаты налогов) к акционерному капиталу значительно сократилось (с 15,6% в 1947 г. до 10,3% в 2009 г.). (Economic Report of the President 2012. Р. 427).

Промышленный капитал, то есть капитал, функционирующий в сфере производства, рассматривается Марксом как единственная форма капитала, в рамках которой производится прибавочная стоимость. Все остальные формы капитала лишь присваивают ту или иную часть созданной в производстве прибавочной стоимости, не участвуя в ее образовании. Имея в виду торговый капитал, Маркс писал: «...В купеческом капитале мы имеем дело с таким капиталом, который участвует в прибыли, не участвуя в ее производстве». (5. Т.25. Ч. I. С. 312).

Эта особенность торгового капитала ясно видна из его формулы, в которой отсутствует фаза производства, однако наличествует процесс возрастания стоимости авансированного капитала (Д):

Д - Т - Д + д

Решая проблему образования торговой прибыли, Маркс показал, что промышленный капитал делится произведенной в его рамках прибавочной стоимостью с торговым и банковским капиталами в силу того, что эти формы капитала в результате своеобразного

«разделения труда» между капиталами берут на себя выполнение таких функций, которые в противном случае должен был бы выполнять промышленный капитал, например, функцию реализации произведенных этим капиталом товаров, и нести соответствующие издержки.

Теоретической основой объяснения механизма распределения прибавочной стоимости между различными формами капитала у Маркса является его учение о средней норме прибыли и цене производства.

Как осуществляется такое распределение в отношениях промышленного и торгового капиталов, то есть, как образуется торговая прибыль, Маркс раскрыл в III т. «Капитала» (5. Т. 25. Ч. I. С. 312-313) на следующем примере:

1. Функционирующий в стране в течение года промышленный капитал, равный 900 единиц (720c + 180v) производит (при m=100%) товарный продукт стоимостью 1080 (720c + 180v + 180m) при m=180. Следовательно, средняя норма прибыли при данных условиях составляет 20% {180m: 900(с + v) х 100%}.

2. Эти условия изменятся, если к 900 единицам промышленного капитала присоединится

100 единиц торгового капитала и весь совокупный капитал общества возрастет до 1000 единиц. В результате средняя норма прибыли упадет с 20 до 18% (180m: 1000). При этом в силу действия закона равной прибыли на равный капитал, как промышленный, так и торговый капитал претендуют на получение средней нормы прибыли (=18%).

3. В итоге промышленный капитал будет продавать торговому капиталу произведенный им товар по цене, равной 1062 (720c + 180v + 162 p), где р=162 - средняя прибыль в 18% на промышленный капитал в 900 единиц (720c + 180v).

Эта цена ниже стоимости продукции, произведенной промышленным капиталом (720c + 180v + 180m=1080), но равна ее цене производства (720c + 180m + 162p=1062).

Следовательно, промышленный капитал уступает торговому капиталу часть произведенной им прибавочной стоимости, равную средней прибыли на торговый капитал. И это выгодно промышленным капиталистам, поскольку, если бы они сами стали выполнять функции торговых капиталистов, то их торговые издержки были выше, чем у специализирующихся на торговых операциях торговцев.

4. В свою очередь торговцы будут продавать произведенные промышленным капиталом товары по цене, равной цене купленных у промышленных капиталистов товаров (1062) плюс средняя прибыль на торговый капитал в 100 единиц (при средней прибыли в 18% это составит 18), следовательно - по цене в 1080 (1062 + 18).

Таким образом, торговый капиталист покупает товары дешевле (ниже их стоимости, по их цене производства), а продает их дороже (по их стоимости). Перераспределение части прибавочной стоимости, образующей прибыль торговца, от промышленного капитала к торговому осуществляется, следовательно, на основе закона средней нормы прибыли.

В образовании средней нормы прибыли, как показывает Маркс, участвует и ссудный (банковский) капитал, который, как и торговый капитал, не создает прибавочной стоимости, а лишь присваивает ее определенную часть, соответствующую величине ссудного капитала и размеру средней нормы прибыли.

Особенность ссудного капитала состоит в том, что он выступает как капитал-товар, который продается и покупается на рынке капиталов (5. Т. 25. Ч. I. С. 372). Банки аккумулируют свободные денежные средства общества и продают их в качестве товара, особая потребительная стоимость которого заключается в том, что деньги могут быть использованы в качестве капитала и принести прибыль. Таким образом, ссудный капитал в определенным смысле является торговым капиталом, только торгует он не обычными товарами, а деньгами. Однако механизм присвоения части прибавочной стоимости ссудным капиталом (в форме ссудного процента) отличается от того, что мы видели в отношении торгового капитала, хотя он так же, как и последний, является капиталом обращения и не содержит в себе фазу производства, что ясно видно из формулы обращения ссудного капитала:

Д - Д + д,

где «д» представляет собой процент на данный в ссуду капитал. Внешне здесь дело представляется таким образом, что процент возникает непосредственно из сферы обращения. Но картина коренным образом изменится, если обратиться к развернутой формуле ссудного капитала, приводимой Марксом в XXI главе III тома «Капитала». (5. Т. 25. Ч. I. С. 374):

Д1 - Д2 - Т - Д + д1 - Д + д2

где: Д1 представляют собой деньги, отдаваемые на время в ссуду под проценты; функционирующему капиталисту (промышленнику или торговцу);

Д2 - денежная форма капитала, на которую приобретаются элементы промышленного или торгового капитала;

Т - символизирует процесс самовозрастания стоимости капитала;

Д + д1 - возвращение авансированного капитала функционирующего капиталиста с прибылью д1;

Д + д2 - возврат ссуды Д с процентами д2 фунционирующим капиталистом банкиру.

Ссудный капитал, аккумулирующий временно свободные средства общества, таким образом, обслуживает ими функционирующих капиталистов за плату в виде процентов, представляющих собой часть прибыли промышленного или торгового капиталиста. Банкир, владелец денег, участвует в своеобразном разделении труда между капиталистами, выполняя функцию торговца капиталом. «Часть прибыли, уплачиваемая владельцу этих денег, - писал Маркс, - называется процентом, что, следовательно, является не чем иным как особым названием, особой рубрикой той части прибыли, которую функционирующий капитал дол