Маржинальный анализ или анализ безубыточности основан на изучении соотношения между 3 показателями: издержками, прибылью и объемом производства (реализации) продукции. Методика основана на делении затрат на постоянные и переменные и использовании категории маржинальной прибыли (маржинального дохода).

Особую актуальность анализ безубыточности приобретает в кризисных ситуациях. В условиях мирового экономического кризиса, влияние которого испытывает Россия в настоящее время, большинство российских предприятий вынуждено сокращать объемы производства по причине отсутствия рынков сбыта. Однако, кризис явление временное, на смену ему придет период оживления и роста. В этих условиях, сокращая объем производства и увольняя сотрудников, предприятиям важно сохранить свой производственный потенциал. Для решения этой задачи необходимо найти ту нижнюю грань сокращения объема производства, при которой предприятие уже не получает прибыль, но еще не несет убытки, т. е. точку нулевой прибыли.

В основе маржинального анализа лежат следующие критерии:

– затраты могут быть постоянными, либо переменными;

– постоянные (накладные) затраты не зависят от объема производства;

– переменные затраты в расчете на единицу продукции всегда остаются постоянными;

– продажная цена единицы продукции всегда постоянна;

– доходы предприятия и его затраты зависят только от объемов производства;

– объем продаж равен объему производства;

– ассортимент продукции на предприятии является неизменным.

Основными категориями маржинального анализа являются:

– маржинальный доход,

– порог рентабельности (точка безубыточности),

– запас финансовой прочности (операционный рычаг).

Каждый показатель можно оценить либо графически, либо аналитически.

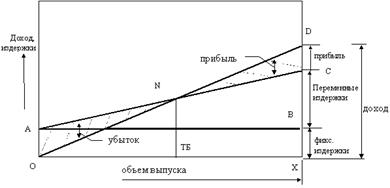

Состояние безубыточности – когда нет ни прибыли, ни убытков и выручка от реализации равна затратам. Точка перехода из одного состояния в другое при нулевой прибыли от продаж называется критической или точкой критического объема производства (реализации) продукции.

Анализ можно проводить графически и аналитически. При графическом методе строится график безубыточности.

Рисунок 1. График безубыточности

Аналитический метод.

1. Расчет маржинального дохода

или или

| |

| где Дм– маржинальный доход П–прибыль от продаж РП–выручка от продаж Зпер–переменные затраты |

2. Расчет точки безубыточности

|

3. Зона безубыточности

|

Финансовый рычаг

Рычаг, леверидж – финансовый механизм управления формированием прибыли, основанный на обеспечении необходимого соотношения отдельных видов капитала или отдельных видов затрат.

Финансовый рычаг – механизм воздействия на уровень рентабельности собственного капитала за счет изменения соотношения собственных и заемных источников финансирования.

Финансовый рычаг определяется степенью использования заемных средств для финансирования различных активов. Увеличение доли заемного капитала повышает влияние прироста объема деятельности организации на ее рентабельность. При привлечении заемных средств прибыль до налогообложения уменьшается за счет включения процентов за их использование в состав расходов. Соответственно, уменьшается налог на прибыль, рентабельность собственного капитала растет.

Рассчитывается эффект финансового рычага:

где

Рэ – экономическая рентабельность (прибыль до уплаты налогов/активы);

Кр – процентная ставка платежей за пользование заемными источниками;

Н– налог на прибыль

Рост рентабельности собственного капитала происходит за счет трех составляющих:

1) Налогового корректора (1-Н).Показывает степень проявления ЭФР при различных уровнях налогообложения. Оказывает тем больше влияния, чем больше затрта на использование заемных средств включено в расходы, формирующие налогооблагаемую прибыль. В остальных случаях не зависит от деятельности предприятия, т.к. ставка налога устанавливается законодательно.

2) Дифференциал ФР (Рэ-Кр). Характеризует разницу между экономической рентабельностью и средним размером процентной ставки платежей по кредитам. Важно, чтобы рентабельность превышала ставку процента по кредитам.

3) Финансовый рычаг (ЗК/СК). Отражает сумму, полученную по заемным источникам в расчете на единицу собственного капитала. ФР изменяет эффект, повышая или понижая рентабельность СК.