Если обратиться к статистике, то в России отчетливо олигополистический характер носят сырьевые отрасли, черная и цветная металлургия, т.е. почти все отрасли, которым удалось выстоять в нынешнем кризисе и на которые пока опирается отечественная экономика. Концентрация производства в руках 8 ведущих фирм здесь колеблется от 51 до 62%. Бесспорно олигополизированы и основные подотрасли химии и машиностроения (производство удобрений, автомобилестроение, аэрокосмическая промышленность и др.)

Резким контрастом к ним выступают легкая и пищевая промышленность. В этих отраслях на долю крупнейших 8 фирм приходится не более 10%. Состояние рынка в этой сфере можно уверенно характеризовать как монополистическую конкуренцию, тем более что дифференциация продукта в обеих отраслях исключительно велика (вспомним хотя бы многообразие сортов конфет, которые производит даже не вся пищевая отрасль, а только одна из ее подотраслей - кондитерская промышленность). Конечно же, к олигополистическому рынку можно отнести сотовую связь, о которой говорилось в предыдущей главе. Стоит лишь добавить, что несмотря на жесткую конкуренцию, Российский рынок сотовой связи в целом (Нижегородской в частности) находится только на первом этапе своего развития. Для достижения предела насыщения потребуется ещё несколько лет. Вероятно только после этого " маркетинговая" война операторов перейдет из сферы количества в сферу качества. Хотя уже сегодня некоторые операторы интересуются вопросами формирования индивидуальной лояльности абонентов и начинают смещать акцент из ценовой области в сферу дополнительных услуг и сервиса.

Одна из классических отраслей для рынка олигополии - черная металлургия. В России, стране одной из лидеров по запасам железной руды, эта отрасль является ключевой. На данный момент на рынке представлено более 20 фирм, но 80% рынка держат 7 металлургических компаний. Несмотря на ощутимый рост за последние 5 лет, объемы производства продукции остаются низкими. Так в первом полугодии 2004 года они составили 31,6 млн т., когда как в Китае 125 млн. т. Крупнейшими компаниями черной металлургии являются (табл. 4):

Таблица 4

| Место | Компания | Объем реализ. в млн.$ |

| ММК | 1928,4 | |

| "Северсталь" | 1923,6 | |

| Новолипецкий металлургический комбинат | 1699,5 | |

| "Евразхолдинг" | 1589,2 | |

| Трубная металлургическая компания | 959,5 | |

| Кузнецкий металлургический комбинат | 714,3 | |

| "Мечел" |

Черная металлургия, прежде всего экспортная отрасль, зависящая от мировых цен на металл. В настоящий момент в отрасли происходят подвижки в сторону увеличения доли более дорого по сравнению с заготовкой и сортовым прокатом листового проката. Его доля увеличилась на 38,7%. В целом же экспорт проката в стоимостном выражении вырос в 2004 году на 18%. На рынке на фоне высоких экспортных достижений вследствие высоких рыночных цен на сырье идет процесс консолидации и укрепление предприятий. Так, например, стальная группа "Мечел" еще в 2002 году объявила о планах создания вертикально интегрированного холдинга, формирование которого завершилось в конце 2003 года. В новую компанию вошли, кроме самого "Мечела", угольная компания "Южный Кузбасс", торговая компания "Угле-меттрейдинг", Вяртсильский метизный завод, Белорецкий меткомбинат и компания "Южуралникель". Также российские металлурги охотно приобретают активы за рубежом - заводы для производства конечной продукции и полуфабрикатов. Так, например, Новолипецкий МК имеет завод в Дании, а "Мечел" - ряд заводов в Румынии и Хорватии. Важным вопросом для металлургов является вступление России в ВТО и ряда дискриминирующих Россию законодательств стран-импортеров.

Еще одной характерной отраслью для олигополистического рынка является автомобильная промышленность. Автомобильная промышленность является одной из самых "больных" отраслей Российской экономики. На производстве автомобилей занято более 1 млн. человек, предприятия как правило являются градообразующими. Однако продукция автопрома чаще всего неконкурентоспособна не только на внешнем рынке, но и на внутреннем. Единственное в большинстве своем преимущество отечественных автомобилей перед импортными - преимущество в цене постепенно нивелируется.

Особенно это касается "Автоваза", который постепенно уменьшает выпуск "дешевых" моделей, расчищая нишу для отечественных производителей ("ИЖавто") и для иностранных конкурентов, в первую очередь корейских компаний. Ставка на "Шевроле Нива", казалось бы, себя оправдала: за 2004 год объем производства вырос на 1,2%. Но по итогам первого квартала 2005 года Волжский автозавод снизил объемы производства, по сравнению с тем же периодом 2004 года, на 4,7 процента. Все же "Автоваз" несомненный лидер в производстве легковых автомобилей от 70 - 75 % всех произведенных ежегодно. Объем реализации продукции в 2004 году составил 3,9 млрд $, для сравнения у "ГАЗа" - 1,1 млрд $. Государство проводит активную протекционистскую политику по отношению к автопрому. Благодаря высоким пошлинам на иномарки и стабильному росту спроса на внутреннем рынке, "Автоваз" ежегодно испытывает рост.

На примере рынка легковых автомобилей можно проследить ситуацию лидерства в ценах, когда один самый крупный производитель диктует цены на продукцию остальным. В данном случае таким производителям является "Автоваз". Именно данная компания является основным переговорщиком с правительством по поводу защиты отрасли. Превосходя конкурентов по объемам продаж в 8 - 10 раз, имея большую рентабельность, вследствие масштаба производства "Автоваз", разумеется, является безусловным лидером.

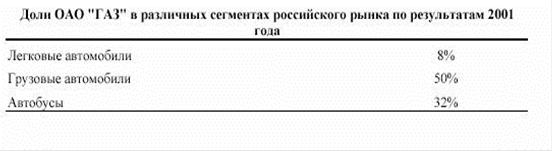

Нельзя обойти стороной горьковский автомобильный завод ("ГАЗ"), который по 2002 год увеличивал долю производства грузовиков и уменьшал производство легковых автомобилей. Но в 2003-2004 годах рынок малых грузовиков пришел в состояние насыщения, в производстве наблюдался некоторый спад.

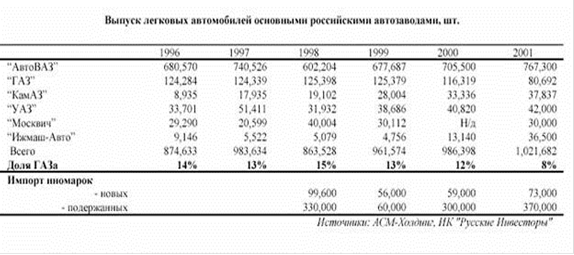

Ниже приведены некоторые статистические данные, касающиеся горьковского автомобильного завода (рис. 6) и выпуская легковых автомобилей основными российскими предприятиями (рис. 7).

Рис. 6. Доли ОАО «ГАЗ» в различных сегментах российского рынка порезультатам 2001 года

Рис. 7. Выпуск легковых автомобилей основными российскими автозаводами