Российский парфюмерно-косметический рынок является одним из крупнейших потребительских рынков в Европе и продолжает динамично развиваться. Объем европейского рынка парфюмерии и косметики в 2004 году составлял примерно 76,4 млрд. долл. Российский рынок занимает 8% европейского рынка и находится на шестом месте по объемам продаж парфюмерно-косметической продукции после таких стран как Франция, Германия, Великобритания, Испания и Италия (по материалам "РБК. Исследования рынков" и агентства Symbol-Marketing, https://marketing.rbc.ru/news/index.shtml?2006/02/26/7126830 и https://www.sostav.ru/news/2004/11/17/ko2/)

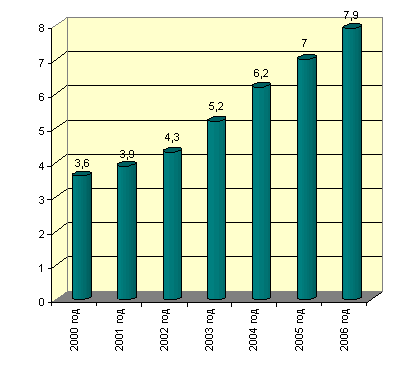

В последние несколько лет объемы российского рынка растут, но показатели темпов роста снижаются. Так, в 2005 году рост рынка составил 12,9%, в 2004 году –19%, в 2003 году – 20,3% (диаграмма 1). Объем рынка в 2005 году достиг 7 млрд. долларов, что сопоставимо с объемами европейских стран. По оценке компании «Старая крепость», в 2006 году рынок составил примерно 7,9 млрд. долларов, а к 2009 году, по прогнозам специалистов, рынок вырастет на 40%.

Диаграмма 1. Динамика объемов российского парфюмерно-косметического рынка в 2000 - 2006 гг., млрд. долл. *

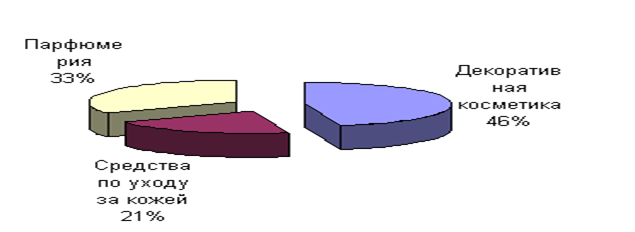

*Источник: статья Аркадия Зарубина «Дистрибуция косметики и розничные сети», агентство ABARUS Market Research, https://www.salespro.ru/market/325 Сегмент парфюмерии на парфюмерно-косметическом рынке является вторым по величине и одним из наиболее перспективных (диаграмма 2). В настоящее время парфюмерная отрасль является одной из самых быстрорастущих в России, демонстрируя рост не менее 20 % в год.

Диаграмма 2. Структура парфюмерно-косметического рынка России**.

** Источник https://www.smoney.ru/article.shtml?2006/08/28/1222

Современный этап развития парфюмерной отрасли начался в 90-е годы, когда в Россию ввозили французские и польские духи, преимущественно недорогие, а также туалетные воды и одеколоны. Позже дистрибуторы перенесли в Россию производство и создали собственные марки.

Развитию рынка способствует рост платежеспособности населения и развитие инфраструктуры. Кроме этого, россияне являются самыми активными по сравнению с западными потребителями парфюмерно-косметической продукции, в отличие от которых они готовы тратить большую долю своего дохода на такую продукцию. В настоящее время на российском рынке парфюмерии отечественным компаниям принадлежит около трети. При этом присутствуют они в основном в массовом сегменте рынка, даже потеснив в нем импорт, а в более высоких ценовых сегментах доминируют иностранные производители.

Наиболее динамично развивающимися российскими производителями парфюмерии являются "Фаберлик", "Си Эль парфюм", "Триумф", "Новая заря", и другие. Данные компании привлекают к сотрудничеству западных парфюмеров и дизайнеров, используют современное оборудование и технологии.

В то же время наблюдается тенденция перехода отечественных компаний, ранее специализировавшихся в основном на производстве дешевой парфюмерии (от 5 до 30 долларов за единицу продукции), в средний сегмент парфюмерного рынка (от 30 до 50 долларов за единицу продукции).

Эксперты ожидают усиления позиций наших парфюмерных компаний, которые могли бы попытаться конкурировать не только в массовом сегменте, но и в сегменте селективной парфюмерии (по материалам статьи Лилии Москаленко «Духи не водка», журнал Эксперт, 07 июня 2006 года, https://www.intercharm.ru/tendencies/index.phtm?id=846&anons=0&PHPSESSID=6fd78d4b). Российский парфюмерный рынок имеет несколько особенностей. Так, важным направлением развития рынка в нашей стране является продвижение «именной» парфюмерии от звезд шоу-бизнеса, телевидения и политиков. Годовой прирост рынка «именных» парфюмерных брендов в РФ составляет 20%, в то время как общеотраслевой индекс составляет 15%. Развитию сегмента «именной» парфюмерии способствует увеличение потребительского спроса на новинки. Новинки в парфюмерной отрасли дают примерно половину оборота в рознице, такая ситуация, сложившаяся в мире, характерна и для России.

Первым «именным» парфюмерным брендом в России стали духи "Алла" от певицы Аллы Пугачевой, выпущенные французской фирмой Sogo. Позже в сегменте появились марки «Анжелика Варум», «Marussia» от В. Зайцева, «Лариса Долина», одеколон «Мэр» от Ю. Лужкова, «Valentin Yudashkin», туалетная вода «Мария Шарапова», «de Leri» от певицы Валерии и другие.

Одним из крупнейших производителей именного парфюма в России является ОАО "Концерн "Калина", который занимается выпуском туалетной воды "Анжелика Варум". Среди иностранных производителей именных парфюмерных брендов выделяются Coty, Elizabet Arden, осуществляющие поставку своей продукции в Россию через сеть дистрибуторов (по материалам РБК, https://www.intercharm.net/tendencies/index.phtm?id=391&anons=0 и ООО "Элит-Галанд", https://www.informarket.ru/index.php?id_o=352).

Кроме этого, на российском парфюмерно-косметическом рынке постепенно расширяется сегмент элитной продукции. Сейчас доля этого сегмента в общем обороте составляет, по разным оценкам, около 15-30%, а через несколько лет может достигнуть 45% от общего объема рынка парфюмерии и косметики.

Особенность потребления в России заключается в том, что россияне не склонны экономить на красоте. Российские потребители активно пользуются продукцией люксовых марок, а расходы на дорогую парфюмерию и косметику зачастую не соответствуют уровню их доходов. Рост данного сегмента рынка достигается не только благодаря потребителям с высоким уровнем доходов, но и тем, чья зарплата находится на среднем или даже ниже среднего уровня. Результаты исследований свидетельствуют, что даже те, кто не может позволить себе пользоваться подобной продукцией каждый день, часто имеют флакон селективных духов для особых случаев.

В то же время рост уровня жизни населения и увеличение доли среднего класса в еще большей степени способствует превращению люксовых марок в продукт массового потребления. Доступность люксовых товаров также повышают розничные сети, применяющие дисконтные системы, которые позволяют постоянным покупателям экономить от 5 до 25% стоимости товара (по материалам агентства Symbol-Marketing, https://www.sostav.ru/news/2004/11/17/ko2, https://www.atlant.ru/opt/stati_2430.htm и https://www.atlant.ru/opt/stati_2308.htm).

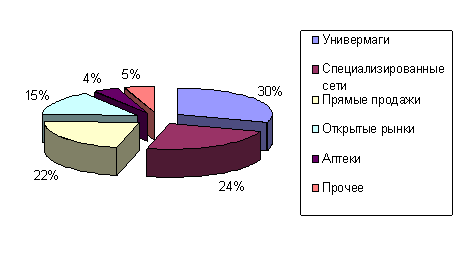

Наиболее активно по сравнению с показателями по рынку в целом, развивается парфюмерно-косметическая розница. Как и в целом на рынке, в рознице одним из наиболее динамичных сегментов также является парфюмерия. В настоящее время идет процесс перераспределения каналов дистрибуции парфюмерии в пользу универмагов, специализированных магазинов и «магазинов возле дома» (дрогери) за счет ухода данной продукции с открытых рынков.

По данным ЭМГ «Старая крепость», наибольшую долю по числу продаж парфюмерно-косметической продукции занимают универмаги и специализированные магазины (30% и 24% соответственно, диаграмма 3). Эти дистрибуторы активно ведут борьбу за покупателя, используя рекламу и PR, а также программы привлечения и удержания клиентов.

Диаграмма 3. Доли каналов дистрибуции на российском парфюмерно-косметическом рынке*

*Источник: статья Аркадия Зарубина «Дистрибуция косметики и розничные сети», агентство ABARUS Market Research, https://www.salespro.ru/market/325.

Преимущество универмагов для потребителя - возможность закупить в одном месте все необходимое: продукты, косметику, бытовую химию, одежду.

Доля открытых рынков снижается: в 2003 году на них приходилось 20,4% всех продаж, в 2004 году - 16%, а в 2005 году их доля составила 15%. Эксперты полагают, что доля открытых рынков будет уменьшаться и дальше. Это может привести к падению продаж российских производителей, у которых недостаточно средств на цивилизованную розницу.

С появлением у нас западных компаний около 80% специализированной розничной продажи косметики и парфюмерии России контролируют основные его магнаты -"Арбат Престиж", "Л'Этуаль", "ILE DE BEAUTE". Крупными игроками рынка являются также: «Дуглас-Риволи», Rive Goche (принадлежит питерской компании «Парфюм-Стандарт»), Brocard (принадлежит немецкой Brocard Group Ltd.), «Мак-Дак», «Южный двор».

Остальная часть российской парфюмерно-косметической розницы принадлежит несетевым игрокам, среди которых есть и крупные, такие как Articoli, ЦУМ (Москва) и «Калинка-Stockman» (по материалам ООО "Элит-Галанд", https://www.informarket.ru/index.php?id_o=352 и статьи Аркадия Зарубина «Дистрибуция косметики и розничные сети», агентство ABARUS Market Research, https://www.salespro.ru/market/325).

Сеть «Арбат Престиж» состоит из 28 магазинов, из них 20 в Москве, 6 в Санкт-Петербурге, 2 – в регионах. Это единственная в России сеть, открывающая парфюмерные гипермаркеты площадью свыше 1 тыс. кв. м. В «Арбат Престиже» самый большой выбор косметических и парфюмерных марок – около 350 (диаграмма 4).

Сеть парфюмерно-косметических магазинов «ЛЭтуаль» насчитывает 250 магазинов в 52 регионах. Сеть объединяет небольшие магазины с более дорогим ассортиментом продукции, но меньшим количеством марок: сейчас в «ЛЭтуаль» представлено 150 марок (диаграмма 4).

«ILE DE BEAUTE» насчитывает 53 магазина, 40 из них – в регионах, 13 в Москве. В сети представлены все крупнейшие бренды (260 марок). В 2005 году «ILE DE BEAUTE» продемонстрировала такую же высокую динамику, как и «ЛЭтуаль»

Диаграмма 4. Количество представленных марок в крупных розничных сетях парфюмерии и косметики, шт.*

* Источник: статья Аркадия Зарубина «Дистрибуция косметики и розничные сети», агентство ABARUS Market Research, https://www.salespro.ru/market/325

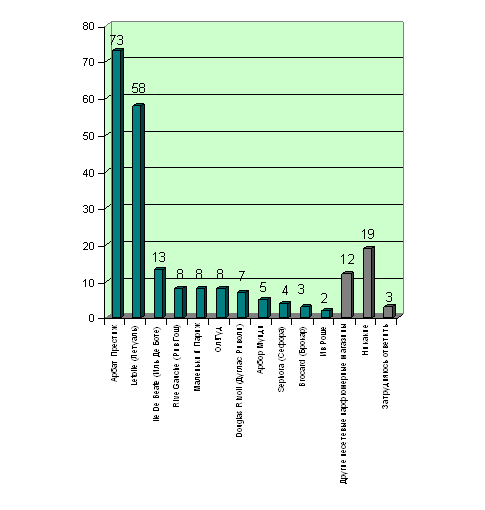

По результатам исследования, проведенного ROMIR Monitoring, данные сети не только контролируют большую долю рынка, но и являются наиболее популярными у москвичей (диаграмма 5).

Диаграмма 5. Узнаваемость брендов парфюмерных сетей в Москве ***

*** Источник: обзор «Парфюмерные сети: предпочтения москвичей», исследовательский холдинг ROMIR Monitoring, https://www.sostav.ru/news/2006/08/24/1romir

Так, «Арбат престиж» знают 73% москвичей, «ЛЭтуаль» - 58%, ILE DE BEAUTE – 13%. Доли остальных сетевых участников рынка составляют не более 10%. Чаще всего москвичи совершают покупки в «Арбат престиж» - 26% респонднтов, «ЛЭтуаль» - 8%, ILE DE BEAUTE и «Ол!Гуд» – по1% (диаграмма 6). На несетевые магазины приходится около 7%.

Диаграмма 6. Предпочтения совершения покупки в парфюмерных сетях в Москве ***

*** Источник: обзор «Парфюмерные сети: предпочтения москвичей», исследовательский холдинг ROMIR Monitoring, https://www.sostav.ru/news/2006/08/24/1romir

51% респондентов ответили, что вообще не пользовались услугами парфюмерных магазинов за последние три месяца, а 44% не назвали наиболее часто посещаемую ими парфюмерную сеть.

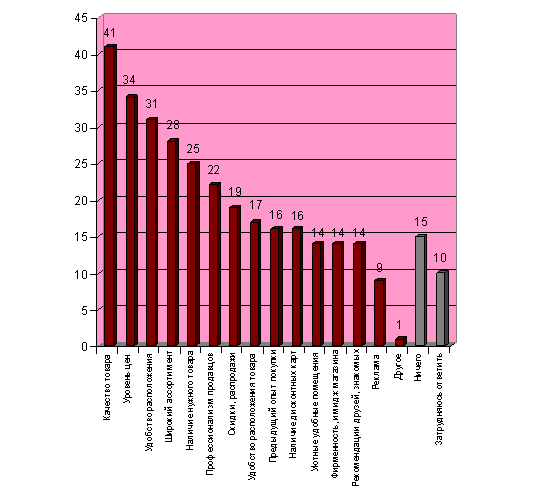

По результатам исследования, проведенного ROMIR Monitoring, основными критериями выбора парфюмерной сети являются качество товара - 41%, приемлемый уровень цен - 34%, удобство месторасположения магазинов сетей - 31% (диаграмма 7).

Диаграмма 7. Критерии выбора парфюмерных сетей в Москве ***

*** Источник: обзор «Парфюмерные сети: предпочтения москвичей», исследовательский холдинг ROMIR Monitoring, https://www.sostav.ru/news/2006/08/24/1romir

Кроме этого, важными критериями являются: широкий ассортимент товаров (28%), наличие товара, который устраивает потребителя (25%), профессионализм продавцов (22%), а также скидки, распродажи, удобство расположения товара на полках, предыдущий опыт покупки, наличие дисконтных карт, уютные, удобные помещения, «фирменность»/ имидж магазина, рекомендации друзей/знакомых.

Третий по значимости канал дистрибуции косметики и парфюмерии на российском рынке – прямые продажи, доля которых среди других каналов дистрибуции в составляет 21,6%. (см. диаграмму 3). В данном сегменте российского рынка парфюмерии и косметики доминируют четыре игрока: шведская компания Oriflame, американские Avon и Mary Kay, а также российская компания Faberlic.

Создание и развитие сетевых компаний становится серьезной альтернативой классическому распространению товаров через розничные магазины, тем более что прямые продажи традиционно сильнее в регионах России, где довольно сложно достать качественную косметику. Последний год и планы на 2007 год выявляют тенденцию продвижения парфюмерно-косметических сетей в регионы, поэтому у потребителя появляется выбор: приобретать продукцию через каталоги сетевых распространителей или в магазинах (по материалам https://www.unikcom.ru/branding_261.html и статьи Аркадия Зарубина «Дистрибуция косметики и розничные сети», агентство ABARUS Market Research, https://www.salespro.ru/market/325).

Электронные продажи парфюмерии - динамично развивающийся канал сбыта. По данным Национальной ассоциации участников электронной торговли, рост продаж через интернет в 2005 году вырос на 1000% (с 0,8 до 8 млн. долларов). Интернет – это не только новый канал сбыта, он еще предоставляет возможность оперативной связи с потребителями, являясь средством развития связей с общественностью и получения обратной связи о продукции.

Плюсом этого канала сбыта является возможность производителей, продавая парфюмерию on-line, предложить большие скидки, благодаря чему растет лояльность покупателя к брэнду.

Минусом является то, что через интернет человек приобретает парфюмерию только тогда, когда точно знает, какую марку духов хочет. Покупки новинок, а также импульсные покупки, совершаются в обычных магазинах.

В настоящее время в рознице актуальна проблема совмещения разных ассортиментных направлений. Наибольшую популярность приобрел drugstore: совмещение в одном пространстве парфюмерного и фармацевтического бизнеса. В крупных российских городах около 50% продаж в аптеках сегодня приходится на сопутствующие товары, а 4% покупок парфюмерно-косметической продукции совершается в аптеках.

По мнению экспертов, несмотря на разнообразие каналов сбыта, российский покупатель пока не знаком с такими магазинами, которые бы полностью отвечали его ожиданиям. Факторами эффективного менеджмента должны стать подбор и обучение персонала, использование площади, интерьер, способы организация товара, политика формирования ассортимента, а также стимулирование сбыта на месте продажи (по материалам https://www.sostav.ru/news/2004/11/17/ko2 и статьи Аркадия Зарубина «Дистрибуция косметики и розничные сети», агентство ABARUS Market Research, https://www.salespro.ru/market/325).

Динамичное развитие рынка и рост доходов населения позитивно сказывается на уровне и модели потребления парфюмерии в России. Формируется культура потребления, складываются определенные приоритеты и предпочтения в запахах. По результатам исследований, целевой группой являются молодые люди до 30 лет, неконсервативные, склонные к новизне, следующие модным тенденциям. Многие покупатели активно знакомятся с новинками рынка посредством электронных и печатных СМИ, консультируются со специалистами, посещают специализированные интернет-ресурсы и салоны красоты. Для эффективного продвижения на рынке парфюмерии необходимо учитывать следующие факторы, имеющие значение для современного покупателя парфюмерной продукции:

1. Регулярное появление новинок. Так, в настоящее время очень популярен Дом Gucci, и все выходящие запахи этой марки сразу попадают в бестселлеры.

2. Упаковка. Упаковка элитной парфюмерии и парфюмерии класса «люкс» должна быть достаточно яркой, нарядной, популярен также подарочный вариант – упаковка из качественного картона, на которой располагаются красивые, например золотые, надписи.

3. Реклама. Важное значение имеет не только реклама в российской прессе, но и мировая реклама. Поскольку представители целевого сегмента много путешествуют, они часто читают в оригинале зарубежные журналы Voque, Elle, Marie Claire.

4. Объем упаковки. В начальный период продаж флаконы маленьких объемов продаются гораздо быстрее, чем больших. В мужской парфюмерии в начале продаж самая популярная позиция - 50 мл, в женской - 30 мл. Через один-два месяца, когда запах становится "принятым", увеличивается доля продаж флаконов больших объемов, когда покупатель выигрывает в цене.

Кроме этого, важными становятся такие показатели, как известность и значимость товарного знака, качество оформления продукции, помогающие покупателю выделять продукцию в ряду конкурирующих марок (по материалам ООО "Элит-Галанд", https://www.informarket.ru/index.php?id_o=352).

По данным Российской парфюмерно-косметической ассоциации, до 2010 г. средние темпы роста рынка составят 9,8%, а в 2011-2017 гг. снизятся до 6%. К 2016–2017 годам потенциальная емкость российского рынка достигнет 15–18 млрд. долларов. Данный рост возможен благодаря увеличению благосостояния бедных слоев населения и выхода их в средний класс. Ожидается, что уровень потребления в России будет сближаться с европейским: повышение уровня жизни в ближайшие 3–5 лет приведет к увеличению доли парфюмерно-косметических средств в потребительской корзине, и эта тенденция выйдет за пределы крупных городов и будет заметна и в регионах. В результате этого, по прогнозам, уровень затрат на парфюмерно-косметические средства в 2014 г. приблизится к $100 на человека в год.

Кроме этого, в ближайшие годы эксперты прогнозируют постепенное «размывание» деления масс-маркета на нижний, средний и высокий уровень, останется сегмент массовой косметики и люксовой. Часть потребителей будет переходить на люксовый сегмент, обеспечивая его неуклонное развитие. Таким образом, потребление люксовой косметики в России будет также расти, но ежегодный показатель прироста будет снижаться с изменением отношения к парфюмерно-косметической продукции как покупкам статусным и импульсивным. Исключительно важным для роста рынка является развитие дистрибьюторских региональных сетей. Перспективным форматом продаж считаются магазины типа «дрогери», а также формат «drugstore», когда парфюмерно-косметическая продукция реализуется через аптечные сети. Новые форматы постепенно отбирают у специализированных магазинов масс-маркета часть потребителей. С каждым годом все меньшее значение на рынке парфюмерии играют продажи через открытые рынки. Все это свидетельствует о формировании в России цивилизованных форматов торговли, приближении отечественного рынка к мировым стандартам (по материалам https://www.business.dp.ua/cons/data/20060302.htm и статьи Аркадия Зарубина «Дистрибуция косметики и розничные сети», агентство ABARUS Market Research, https://www.salespro.ru/market/325).

Основные выводы:

• В настоящее время общий парфюмерно-косметический рынок достаточно велик и его развитие эксперты оценивают как очень перспективное. Российский рынок является чрезвычайно привлекательным для иностранных игроков.

• Развитию рынка парфюмерно-косметической продукции способствует рост платежеспособности населения и развитие инфраструктуры. Кроме этого, россияне являются самыми активными по сравнению с западными потребителями парфюмерно-косметической продукции, они готовы тратить большую долю своего дохода на такую продукцию. В частности, в результате роста уровня жизни населения и увеличения доли среднего класса, имеет место тенденция постепенного превращения люксовых марок в продукт массового потребления.

• В последние несколько лет идет процесс перераспределения каналов дистрибуции парфюмерии в пользу универмагов, специализированных магазинов и «магазинов возле дома» (дрогери) и сокращения доли открытых рынков. Наиболее острая борьба за покупателя ведется среди специализированных магазинов и универмагов, которая сопровождается высокими темпами роста расходов на рекламу и PR, на программы привлечения и удержания клиентов.

• Основные игроки розничной продажи парфюмерно-косметической продукции - "Арбат Престиж", "Л'Этуаль", "ILE DE BEAUTE ". По результатам исследований, эти компании лидируют у покупателей и по показателю узнаваемости и по числу совершения покупок.

• Постепенно у российских покупателей формируется культура потребления. Рыночная структура становится аналогичной западным и мировым стандартам. Дистрибуторам в связи с этим следует обратить внимание на более четкое позиционирование и продуманную ассортиментную политику, повышение качества работы с потребителем, подбор и обучение персонала, рациональное использование площади, интерьер, способы организация товара, а также стимулирование сбыта на месте продажи.

ММЦ "Москва"