Глава 8

ПЛАНИРОВАНИЕ

ФИНАНСОВ

8.1. Цели, задачи и функции

финансового планирования

Финансовый план предприятия — это документ, отражающий

объем поступления и расходования денежных средств, фиксирую-

щий баланс доходов и направлений расходов предприятия, включая

платежи в бюджет на планируемый период [9].

Рыночная экономика существенно изменила методологию фи-

нансового планирования, место и роль финансов в хозяйственном ме-

ханизме управления предприятием. Усилилась их стимулирующая

роль в повышении эффективности производственно-хозяйственной

деятельности. Финансовые планы перестали носить директивный ха-

рактер. Процессы формирования, распределения и использования

фондов денежных ресурсов стали исключительной прерогативой са-

мих предприятий. Новая методология финансового планирования и

контроля упорядочила финансовые взаимоотношения между субъек-

тами хозяйствования и бюджетом. В этом отношении процедуры фи-

нансового планирования упростились. В то же время значительно по-

высилась ответственность финансовых работников предприятий за

качество принятых плановых решений. Увеличился риск при форми-

ровании стратегии развития предприятия: работать прибыльно или

стать банкротом. Поэтому эффективность использования финансо-

вых ресурсов стала главным критерием при выработке стратегии и

тактики ведения хозяйственной деятельности, отборе тех или иных

инновационных мероприятий, принятии инвестиционных решений.

Рыночная концепция управления предприятиями вызвала подлин-

ный интерес руководителей и специалистов к зарубежным моделям

финансового планирования. Владение этими моделями, средствами и

методами финансового планирования вошло в число основных про-

фессиональных требований, предъявляемых к руководителям и спе-

циалистам предприятий и объединений.

финансовое планирование охватывает широкий спектр фи-

нансовых отношений. Сюда входят следующие отношения:

• между предприятием и различными субъектами хозяйство-

вания в процессе реализации продукции (работ, услуг) и при ком-

мерческом кредитовании;

• собственниками предприятия, трудовыми коллективами и от-

дельными работниками при оплате труда персонала предприятия;

• субъектами хозяйствования, входящими в объединение, и

самим объединением, а также между субъектами хозяйствования и

хозрасчетными подразделениями внутри них при формировании и

распределении централизованных фондов финансовых ресурсов,

предназначенных для решения общих задач;

• предприятиями, объединениями и Государственным бюдже-

том при внесении платежей в бюджет, внебюджетные фонды и по-

лучении ассигнований из бюджета;

• предприятиями и коммерческими банками при получении и

погашении ссуд и при уплате процентов за кредит;

• предприятиями и страховыми организациями при страхова-

нии имущества предприятий.

Финансовый план упорядочивает эти отношения, позволяет за-

ранее предвидеть финансовые результаты деятельности предприя-

тия и так организовать движение финансовых потоков, чтобы они

служили достижению целей, предусмотренных стратегическим и

тактическим планами. Основная цель финансового планирования

состоит в том, чтобы сбалансировать намечаемые расходы пред-

приятия с финансовыми возможностями.

В процессе финансового планирования решаются следующие

задачи:

• определяются источники и размеры собственных финансо-

вых ресурсов предприятия (прибыль, амортизационные отчисле-

ния, устойчивые пассивы и др.);

• принимаются решения о необходимости привлечения внеш-

них финансовых ресурсов за счет выпуска ценных бумаг, получе-

ния кредитов, займов;

• определяется потребность предприятия в финансовых ре-

сурсах, устанавливаются оптимальные для конкретной ситуации

пропорции распределения ресурсов на внутрихозяйственные нуж-

Глава 8 \

ды или вложение их в другие предприятия и организации с целью

получения дивидендов, процентов, прибыли;

• уточняется целесообразность и экономическая эффектив-

ность планируемых инвестиций;

• выявляются резервы рационального использования про-

изводственных мощностей, основных фондов и оборотных

средств в целях максимально возможного повышения эффектив-

ности производства, его рентабельности, получения прибыли;

• определяются финансовые взаимоотношения предприятия с Го-

сударственным бюджетом, банками, вышестоящими организациями.

Финансовое планирование на предприятии осуществляется

планово-экономическим и финансовым отделами. Самостоятель-

ные финансовые отделы (управления) создаются, как правило, на

крупных и средних предприятиях. В состав отдела могут входить

подразделения (сектор, бюро, группа) финансового планирования,

анализа финансово-хозяйственной деятельности, организации

расчетов, инкассации, кассовых операций и др.

Функции финансового отдела в области планирования:

• составление проектов финансовых планов предприятия со

всеми необходимыми расчетами с учетом максимальной мобили-

зации внутрихозяйственных резервов, наиболее рационального

использования ресурсов;

• составление и представление в установленные сроки кредит-

ных заявок и кассовых планов в учреждения банков и участие в их

рассмотрении;

• участие в составлении плана реализации продукции в денеж-

ном выражении. Определение плановой суммы балансовой при-

были на год и по кварталам и показателей рентабельности;

• составление совместно с планово-экономическим отделом

плановых расчетов различных фондов, образуемых из чистой при-

были, и участию в составлении смет их расходования;

• определение плановой суммы амортизационных отчислений

с разделением их на полное восстановление (реновацию) основ-

ных фондов и капитальный ремонт;

• участие в определении потребности собственных оборотных

средств по элементам и расчету нормативов оборотных средств;

• составление плана финансирования капитального ремонта

основных фондов;

Планирование финансов 291

• составление плана распределения балансовой прибыли и аморти-

зационных отчислений;

• участие в составлении плана финансирования НИОКР;

• выполнение расчетов по предъявлению претензий поставщикам

и подрядчикам;

• распределение квартальных финансовых показателей по месяцам;

• доведение показателей финансового плана и вытекающих из него

заданий, лимитов и норм до структурных подразделений предприятия;

• составление на месяц и внутримесячные периоды оперативных

финансовых планов;

• составление оперативных планов реализации продукции в денеж-

ном выражении и планов по прибыли;

• участие в составлении оперативных графиков отгрузки товарной

продукции;

• контроль за завозом товарно-материальных ценностей с целью

предупреждения накапливания сверхнормативных запасов;

• обеспечение выполнения финансового, кредитного и кассового планов;

• обеспечение платежей в Государственный бюджет; уплата про-

центов по ссудам; взносы собственных средств в централизованные от-

раслевые фонды; выдача заработной платы персоналу предприятия; оп-

лата счетов поставщиков и подрядчиков; финансирование затрат, пред-

усмотренных планом; осуществление операций по счетам предприятия

в банках;

• ведение ежедневного оперативного учета: реализация продукции,

прибыль от реализации и других финансовых показателей; отказ поку-

пателей от акцепта платежных требований; выполнение других показа-

телей финансового плана.

8.2. Содержание финансового плана

Финансовый план предприятия составляется в виде баланса дохо-

дов и расходов, а также расчетных форм для определения статей баланса.

Баланс доходов и расходов состоит из следующих разделов:

• доходы и поступления средств;

• расходы и отчисления средств;

• платежи в бюджет;

• ассигнования из бюджета.

Структура финансового плана приведена в табл. 8.1.

В связи с тем, что состав показателей финансового плана мо-

жет быть различной степени детализации, форму финансового

плана рекомендуется согласовать с вышестоящей организацией, а

также органами, куда он может представляться (финансовые и на-

логовые органы). При этом следует помнить, что чем детальнее

раскрыты его отдельные статьи, тем выше достоверность и обос-

нованность принятых финансовых плановых решений.

Финансовый план составляется на основе следующих

данных:

• фактических данных бухгалтерского баланса на 1-е число пла-

нируемого периода, а также за 2-3 года, предшествующих планируе-

мому периоду;

• показателей плана производства и реализации продукции;

• сметы затрат на производство или свода расходов предприя-

тия на производство продукции, выполнение работ, оказание услуг;

• сметы затрат на содержание объектов социальной и культурно-

бытовой сферы предприятия,

• данных об объемах планируемых инвестиций и капиталь-

ных вложений;

• сведений о движении основных фондов и оборотных

средств;

• расчетов отпускных цен;

294 Глава 8

• норм амортизационных отчислении;

• нормативов собственных оборотных средств;

• ставок платежей в бюджет и отчислений во внебюджетные

фонды;

• лимитов расходов по отдельным статьям, например, на фир-

менную одежду, представительские и командировочные расходы,

плата за выбросы вредных веществ в окружающую среду;

• результатов анализа выполнения плана за предшествующий

период;

• условий расчетов с покупателями продукции, поставщиками

материальных ресурсов, с банком по ссудам, с бюджетом по налогам.

8.3. Методика разработки финансового плана

Алгоритм составления финансового плана включает следую-

щие этапы:

• анализ финансового положения предприятия;

• планирование доходов и поступлений;

• планирование расходов и отчислений;

• проверку финансового плана (баланс доходов и расходов).

Рассмотрим содержание указанных этапов.

Анализ финансового положения предприятия

Основные задачи анализа финансового положения предприятия:

• определение меры влияния объективных и субъективных

факторов на финансовые результаты деятельности предприятия;

• оценка финансового положения предприятия и факторов его

изменения;

• оценка работы предприятия и его структурных подразделе-

ний по выполнению показателей финансового плана;

• анализ соблюдения финансовой, расчетной и кредитной дис-

циплины;

• выявление резервов повышения рентабельности и разработ-

ка мероприятий по использованию выявленных резервов.

Планирование финансов 295

В процессе финансового анализа исследуются:

• наличие, состав и структура средств предприятия, причины

и последствия их изменения; наличие, состав и структура источни-

ков средств предприятия, причины и последствия их изменения;

• состояние, структура и динамика изменения долгосрочных

активов;

• дебиторская задолженность;

• эффективность использования средств.

• В конечном счете такой анализ должен позволить прогнози-

рование возможных финансовых результатов, исходя из реальных

условий хозяйственной деятельности в планируемом периоде.

Основным источником информации для анализа финансового

положения предприятия является бухгалтерский баланс, формы

бухгалтерской отчетности: "Отчет о прибылях и убытках" (форма

№ 2); "Приложение к балансу предприятия" (форма № 3); а также

данные текущего учета.

Финансовое положение характеризуется системой таких пока-

зателей, как текущая и перспективная платежеспособность, обора-

чиваемость, наличие собственных и заемных средств, эффектив-

ность их использования и др. Методика финансового анализа под-

робно изложена в работах [2, 8, 12]. Следует отметить, что

финансовый анализ, проводимый в процессе обоснования плано-

вых решений, имеет свои особенности. Начинается он с анализа

активов предприятия.

В процессе анализа активов предприятия исследуется их на-

личие, состав, структура, динамика. Выясняется, насколько увели-

чилась или уменьшилась общая сумма средств предприятия в

предплановом году, как изменилось распределение средств между

долгосрочными и текущими активами.

Долгосрочные активы — это вложение средств в недвижи-

мость, ценные бумаги (акции, облигации других субъектов хозяй-

ствования и государства), уставные капиталы совместных пред-

приятий. К долгосрочным активам относятся и нематериальные

активы. Их анализ позволяет оценить степень риска вложения в

них средств, гудвилл (превышение покупной цены над балансо-

вой), а также их ликвидность.

296 Глава 8

Особый акцент необходимо сделать на анализе структуры те-

кущих активов. Следует установить, как изменился в структуре

удельный вес материальных оборотных средств (производствен-

ных запасов, незавершенного производства, готовой продукции,

товаров отгруженных); денежных средств (наличности, краткос-

рочных ценных бумаг); дебиторской задолженности и прочих ак-

тивов (расходов будущих периодов и др.). В процессе анализа важ-

но выявить негативные факторы, ухудшившие их структуру в от-

четном периоде, для того чтобы устранить действие этих факторов

в планируемом периоде и разработать эффективную финансовую

стратегию.

Финансовый план должен иметь свою стратегию, которая

формируется под воздействием множества внешних и внутренних

факторов. К числу важнейших из них следует отнести следующие:

• инфляцию. С инфляционным изменением цен связана обо-

рачиваемость оборотных фондов: чем медленнее их оборачивае-

мость, тем больше будет завышена прибыль;

• структуру активов (распределение на денежные и неденеж-

ные). В период инфляции выгоден рост денежных пассивов и не-

выгоден рост денежных активов. Поэтому выгодно занимать день-

ги и вкладывать их в материальные средства;

• способы финансирования. Чем больше долг под фиксиро-

ванные проценты и чем больше срок, тем надежнее защита акти-

вов предприятия от инфляции.

• уровень производственных запасов. Увеличение удельного

веса производственных запасов может привести к потере потреби-

тельских свойств сырья, материалов, полуфабрикатов и снижению

качества продукции. Кроме того, отвлечение средств в запасы яв-

ляется одной из причин неустойчивого финансового положения.

Уменьшение запасов приводит к дефициту сырья, материалов,;

комплектующих изделий и срывов производственного графика.;

Поэтому эффективная стратегия базируется на оптимизации уров-

ня материальных запасов.

Важное место при анализе текущих активов отводится деби-?

•горской задолженности, поскольку она является иногда значи-е|

тельной частью оборотных средств. Здесь необходимо изучить из-

Планирование финансов 297

менение как абсолютной суммы, так и структуры дебиторской за-

долженности. Анализ должен проводиться в разрезе следующих

статей дебиторской задолженности: расчет с покупателями и за-

казчиками; расчеты по векселям полученным; расчеты по авансам

выданным; расчеты по претензиям; расчеты по внебюджетным

платежам; расчеты по оплате труда; расчеты с дочерними пред-

приятиями и другие расчеты. В ходе анализа необходимо устано-

вить возможность возврата дебиторской задолженности в плани-

руемом периоде. Эта возможность характеризуется качеством де-

биторской задолженности (вероятность получения в полном.

объеме) и ликвидностью (скорость превращения задолженности в

денежные средства).

Анализ пассивов. В процессе анализа пассивов должна быть да-

на оценка собственных и заемных источников средств предприятия.

Данный анализ должен проводиться в разрезе следующих источни-

ков средств: собственные (уставный капитал, резервный фонд, фон-

ды специального назначения, резервы по сомнительным долгам, ре-

зервы предстоящих расходов и платежей, целевое финансирование,

арендные обязательства, расчеты с учредителями, нераспределен-

ная прибыль); заемные (долгосрочные финансовые обязательства,

долгосрочные кредиты банков, долгосрочные займы, краткосроч-

ные финансовые обязательства, краткосрочные кредиты, краткос-

рочные займы, расчеты и прочие краткосрочные пассивы).

Необходимо выяснить, насколько выросли или уменьшились

источники, как изменилось соотношение собственных и заемных

источников средств. Следует иметь в виду, что в условиях рыночной

экономики нормальной считается доля собственных источников в

общей величине источников, равная 60 %. Отношение собствен-

ных источников к их общей величине принято называть коэффи-

циентом собственности. Именно такая величина этого коэффици-

ента делает предприятие привлекательным для инвесторов.

Важной составляющей анализа является установление соот-

ветствия долгосрочных и нематериальных активов источни-

кам их покрытия, а также изучение источников финансирования

текущих активов. Необходимо выявить, снизилась или увеличи-

лась доля собственных источников в формировании основных и

298 Глава 8

оборотных средств, на какую сумму в качестве недостающих ис-

точников были привлечены краткосрочные финансовые обяза-

тельства, т.е. кредиторская задолженность.

Следует иметь в виду, что бывают случаи, когда уставный капи-

тал используется для финансирования оборотных активов. Сумма

уставного капитала, направленная на финансирование оборотных

средств, определяется как разность между уставным капиталом и

суммой собственных источников, вложенных в долгосрочные и не-

материальные активы. Конечной процедурой анализа является уста-

новление факторов, повлиявших на изменение величины собствен-

ных оборотных средств, с целью отражения их в финансовом плане.

Заканчивается анализ пассивов оценкой кредиторской задол-

женности. Необходимо четко сформулировать причины креди-

торской задолженности.

Для этого кредиторскую задолженность целесообразно струк-

турировать на следующие составляющие:

• за товары, работы и услуги;

• по векселям выданным;

• по авансам полученным;

• по страхованию;

• по внебюджетным платежам;

• с бюджетом;

• по оплате труда и отчислениям на социальные нужды; •

• с дочерними предприятиями.

Сказанное позволяет сделать сравнительный анализ дебитор-

ской и кредиторской задолженности на начало планируемого пе-

риода и наметить мероприятия по их снижению.

В заключение проводится оценка платежеспособности и фи-

нансовой устойчивости предприятия.

Платежеспособность может быть оценена с помощью следу-

ющих показателей:

• коэффициента текущей ликвидности;

• коэффициента критической ликвидности;

• коэффициента абсолютной ликвидности;

• коэффициента обеспеченности собственными средствами;

• коэффициента восстановления (утраты) платежеспособности.

Финансовая устойчивость отражает перспективную плате-

жеспособность предприятия, что очень важно для планирования

финансов, и оценивается рядом коэффициентов, характеризую-

щих соотношение заемного, собственного и общего капитала.

Сюда входят следующие показатели:

• удельный вес заемных средств в общем капитале;

• удельный вес заемных средств в собственном капитале;

• доля привлечения долгосрочных кредитов и займов для фи-

нансирования активов наряду с собственными средствами;

• коэффициент маневренности собственных средств;

• коэффициент накопления амортизации;

• коэффициент соотношения реальной стоимости основных

средств к общей сумме средств;

• коэффициент соотношения реальной стоимости основных

средств и материальных оборотных с общей суммой средств;

• способность предприятия оплатить проценты по кредитам.

Методика расчета указанных показателей приведена в книге

"Анализ хозяйственной деятельности в промышленности" под

общ. ред. В.И. Стражева [2].

Планирование доходов и поступлений средств

Планирование доходов и поступлений средств осуществляется на

основе расчетов движения денежных потоков предприятия на плани-

руемый период. Расчет планового движения денежных средств в пла-

нируемом периоде имеет целью обеспечить контроль за денежными

потоками предприятия в ходе осуществления им хозяйственной дея-

тельности. Денежные потоки позволяют определять и планировать

размеры избытка или недостатка денежных средств, определять на

этой основе размеры привлечения в оборот кредитных ресурсов, а

также сроки и суммы их погашения, выплаты процентов по кредитам.

Источниками доходов и поступлений средств предприятия

являются:

• прибыль от производственно-хозяйственной деятельности;

• амортизационные отчисления;

• устойчивые пассивы (кредиторская задолженность, посто-

янно находящаяся в распоряжении предприятия);

Глава 8

• средства от продажи ценных бумаг, финансовых операций с

временно свободной денежной массой;

• паевые, членские взносы членов трудового коллектива, юри-

дических и физических лиц;

• долгосрочные банковские кредиты;

• займы;

• пожертвования и благотворительные взносы;

• поступления от делового участия в строительстве;

• финансовые ресурсы, мобилизуемые в процессе строительс-

тва (плановые накопления по работам, выполняемым хозяйствен-

ным способом), а также мероприятия по снижению себестоимости

этих работ, мобилизация внутренних ресурсов в строительстве.

Рассмотрим методику планирования основных источников до-

ходов и поступлений.

7. Прибыль.

План по прибыли рекомендуется составлять: в ценах и услови-

ях планируемого периода; в ценах и условиях, сопоставимых с

предыдущим годом; в действующих ценах и условиях. Для полно-

го и всестороннего учета влияния изменения цен, использования

отчетных данных предыдущего года и обеспечения соответствия

между перспективным и текущими планами предприятия расчеты

прибыли первоначально должны выполняться в ценах и условиях

предыдущего года, а для сопоставления с перспективным планом

необходим расчет и в ценах, принятых в перспективном плане.

Одновременно целесообразно определить влияние изменения

цен, тарифов, условий оплаты труда и других подобных факторов

на издержки производства и прибыль.

Конечным финансовым результатом является балансовая

прибыль. Она включает:

• прибыль от реализации продукции, выполнения работ и ока-

зания услуг основного производства;

• прибыль от прочей реализации, в частности основных фон-

дов и другого ненужного имущества предприятия;

• финансовые результаты от внереализационных операций.

Прибыль от реализации продукции (услуг) целесообразно рас-

считывать по отдельным видам хозяйственной деятельности раз-

дельно. Такой подход обусловлен тем, что некоторые виды дея-

тельности не облагаются налогами на прибыль и добавленную сто-

имость (НДС). Это повышает точность и объективность расчетов

как налогооблагаемой базы, так и величины налогов и прибыли.

Величину прибыли от реализации продукции (Пе) можно опре-

делить по следующей формуле:

(8.1)

(8.1)

где Врi — выручка от реализации i-го вида продукции в отпускных

ценах предприятия, млн р.; Офi — отчисления во внебюджетные

фонды, включаемые в отпускную цену /-и продукции, млн р.; Наi —

акцизный налог, млн р.; НДСi — налог на добавленную стоимость,

млн р.; Сi — полная себестоимость i-й реализуемой продукции,

млн р.; n — количество видов продукции.

Расчет плановой суммы прибыли целесообразно вести мето-

дом прямого счета по каждому виду продукции (услуг) с последу-

ющим суммированием результата в целом по предприятию. Ре-

зультаты расчетов следует свести в табл. 8.2.

Показатели в табл. 8.2 отражают последовательность и логику

выполнения плановых расчетов. Расчет прибыли от реализации

конкретного вида продукции начинается с расчета остатков нереа-

лизованной продукции на начало планируемого года (конец отчет-

ного года — года, предшествующего планируемому).

В остатки входит готовая продукция на складе, в неотфактуро-

ванных поставках (не оформленных транспортными и платежны-

ми документами), если такое имеет место, и на ответственном хра-

нении у покупателей (клиентов). Сведения об остатках готовой

продукции на начало планируемого года можно взять из данных

бухгалтерского учета. Однако на момент составления финансово-

го плана (за один-два квартала до окончания отчетного года) они,

как правило, неизвестны. Поэтому остатки готовой продукции на

конец отчетного года рассчитываются, исходя из прогнозных оце-

нок факторов, влияющих на их уровень, например, изменения

объемов реализации, формы безналичных расчетов, объема бар-

терных поставок, платежеспособного спроса.

Затем рассчитываются остатки нереализованной готовой про-

дукции на конец планируемого года, так называемые выходные

остатки. Они рассчитываются, исходя из среднесуточного выпус-

ка продукции и норматива запасов готовой продукции в днях по

формуле:

(8.2)

(8.2)

где П т — годовой объем товарной продукции в отпускных ценах

предприятия, млн руб.; Но — норматив остатков готовой продук-

ции на складе, дней; 360 —расчетное количество дней в году.

На основе изменения остатков готовой продукции на начало и

конец планируемого года и объема товарной продукции, рас-

считанных по полной себестоимости и в отпускных ценах, оп-

ределяется объем реализованной продукции (по полной себе-

стоимости и в отпускных ценах) и доход, полученный от реа-

лизации данного вида продукции. Величина дохода (Дв) рассчи-

тывается как сумма дохода от реализации товарной продукции

(Двт) и дохода в остатках готовой продукции на начало планируе-

мого года (Двн) за минусом дохода в остатках на конец планируе-

мого года (Двк) по формуле:

(8.3)

(8.3)

Величина дохода по каждому виду продукции (Двi) рассчиты-

вается на основе плана производства, плана изменения остатков

готовой нереализованной продукции, отпускных цен и сметы зат-

рат на производство по формуле:

(8.4)

(8.4)

где Bpj — выручка от реализации i-го вида продукции в отпускных

ценах предприятия; Сi — полная себестоимость, рассчитываемая

на основе сметы затрат на производство i-го вида продукции.

На основе сметы затрат рассчитываются затраты на валовую

продукцию; производственная и полная себестоимость товарной

продукции; себестоимость реализованной продукции; осущес-

твляется нормирование оборотных средств.

В заключение рассчитывается плановый объем прибыли от ре-

ализации данного вида продукции (Пбi) по формуле:

(8.5)

(8.5)

где Офi — отчисления во внебюджетные фонды от i-й продукции;

Наi — акцизный налог от реализации i-и продукции; НДСi — налог

на добавленную стоимость от i-й продукции; Двi — доход от реа-

лизации i-го вида продукции.

Общий объем плановой прибыли от реализации продукции

(работ, услуг) рассчитывается как сумма прибыли по всем видам

продукции по формуле:

(8.6)

(8.6)

где n — количество видов продукции (работ, услуг), запланиро-

ванных к реализации в плановом году.

Использование метода прямого счета при планировании при-

были предусматривает наличие на момент расчетов широкого кру-

га различных данных. Однако динамизм внешней среды, неопре-

деленность экономической ситуации иногда не позволяют прогно-

зировать некоторые экономические параметры, влияющие на

финансовые результаты, с достаточной степенью достоверности.

В этих случаях приходится довольствоваться оценочными расче-

тами прибыли, выполняемыми на базе достигнутого уровня при-

были и прогнозируемого процента инфляции.

Прогнозируемый объем прибыли (Пб) рассчитывается по фор-

муле:

(8.7)

(8.7)

где Пбо — фактическая прибыль, полученная в отчетном году; Iu —

прогнозируемый годовой индекс инфляции.

Если планируемый уровень инфляции на сырье и готовую про-

дукцию предприятия не совпадает, что имеет место в условиях го-

сударственного регулирования уровня цен, то при расчете прибы-

ли от реализации авторы книги "Финансовые планы предприятий"

Планирование финансов 305

[9] рекомендуют применять дифференцированные поправочные

коэффициенты инфляции. Расчет выполняется по формуле:

(8.8)

(8.8)

где Врi — выручка от реализации i-й продукции в отпускных це-

нах; Офi — отчисления во внебюджетные фонды, включаемые в

отпускную цену продукции; Наi — акцизы; Сi — полная себестои-

мость реализованной продукции; НДСi — налог на добавленную

стоимость; (1 + m)12 — коэффициент роста инфляции на продук-

цию предприятия; (1 + n)12 — коэффициент роста инфляции на

сырье, используемое предприятием.

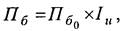

Эффективным средством прогнозирования прибыли, особенно

в зарубежной практике управления, являются графики рентабель-

ности, учитывающие сложные взаимосвязи между издержками,

объемом реализации, прибылью и ценой. Они позволяют ответить

наряд сложных вопросов: "Что случится с прибылью, если выпуск

уменьшится?" "Что будет с прибылью, если цена увеличится, из-

держки снизятся, а объем реализации упадет?"

На рис. 8.1 приведены две наиболее распространенные моди-

фикации графиков рентабельности. Из них видно, что главная

задача заключается в том, чтобы определить точку, для которой

денежные доходы равны денежным расходам. Для этого необхо-

димо знать постоянные издержки, переменные издержки, объем

продаж, отношение переменных издержек к объему выпуска,

объем выпуска и общий объем сбыта. Если эти величины извес-

тны, то можно построить график и быстро определить прибыль

и убытки. Точка безубыточности может быть также определена

аналитическим путем. Одна из возможных формул имеет следу-

ющий вид:

(8.9)

(8.9)

где BE — точка безубыточности; Fc — фиксированные издержки;

Vc — переменные издержки; S— соответствующий объем продаж.

Рассмотрим пример. Пусть фиксированные издержки равны

10 000 долларов, цена единицы продукции равна 5 долларов, пере-

менные издержки составляют 80 % продажной цены. Где лежит

точка безубыточности?

Следовательно, продав 10 000 изделий по цене 5 долларов за

штуку, мы лишь возместим переменные и фиксированные издер-

жки и не получим никакой прибыли.

Формула позволяет проследить влияние различных перемен-

ных на положение точки безубыточности. Например, что произой-

дет, если фиксированные издержки возрастут на 10 %?

Каково будет влияние 10 % снижения Vc?

Предположим, увеличение цены на 10 % приведет к уменьше-

нию количества продаваемых изделий на 5 %; как это повлияет на

положение безубыточности?

Эта простая зависимость основывается на целом ряде важных до-

пущений: издержки могут быть разделены на переменные и постоян-

ные; переменные издержки прямо пропорциональны объему про-

изводства, и это отношение не меняется; продажная цена остается

постоянной, так же как остается постоянным общий уровень цен. Ес-

ли выпускаются различные виды продукции, то делается допущение

о том, что структура производства остается неизменной. Исходят так-

же из того, что уровень производительности не меняется, что имеется

надлежащая синхронизация производства со сбытом и что она сохра-

няется для различных объемов выпуска и на различные моменты вре-

мени. Эффективность управления считается постоянной, а условия

конкурентной борьбы принимаются неизменными. Очень редко по-

добные допущения соответствуют действительности.

Если отклонения велики и не могут быть подсчитаны, этот ме-

тод имеет меньшую ценность, чем в случае, когда отклонения незна-

чительны и могут быть скорректированы. Например, если издержки

изменяются при изменении объемов выпуска и зависимость между

ними известна и носит нелинейный характер, то это не значит, что

такая зависимость не может быть отражена на графике.

Линия издержек на рис. 8.1 не обязательно должна быть пря-

мой. Аналогично, если может быть построена кривая спроса, опре-

деляющая объемы продаж, она может быть нанесена на график

вместо прямой линии. Но обычно получение таких данных связано

308 Глава 8

с большими расходами и не практикуется, если это только не ведет

к значительному повышению точности расчетов.

Когда фирма производит продукцию, в себестоимости которой

преобладают издержки на материалы, и цены на материалы колеб-

лются в широком диапазоне, структура производства постоянно

изменяется, норма прибыли для различных видов продукции раз-

лична, расходы на рекламу тесно связаны с объемом продаж, тех-

нология производства быстро изменяется, то графики рентабель-

ности могут принести пользу только в том случае, если имеются

результаты анализа изменения этих факторов в будущем.

Следует отметить, что простые зависимости, показанные на рис.

8.1, действительно имеют место во многих компаниях в пределах

некоторого интервала. В этом интервале, обозначенном на графике

заштрихованной областью, функциональные зависимости можно

рассматривать как линейные. Обычно этот интервал достаточен,

чтобы охватить область прогнозов компании на ближайшее буду-

щее. В этом случае графики рентабельности могут служить про-

стым, но важным инструментом интеграции сложных элементов

систем бюджетов и планирования.

Балансовая прибыль предприятия, кроме прибыли от реализа-

ции продукции, включает также прибыль от прочей реализации,

прибыль от внереализационных операций.

Под прибылью от прочей реализации понимается финансовый

результат от реализации: основных фондов; сырья; материалов;

нематериальных активов в виде лицензий, патентов, торговых ма-

рок; ценных бумаг; иностранной валюты и прочего имущества

предприятия. Прибыль определяется в виде разницы между отпус-

кной ценой и балансовой стоимостью имущества, расходами на

реализацию, косвенными налогами и отчислениями во внебюд-

жетные фонды, включаемыми в отпускную цену.

Внереализационные прибыли (убытки) характери