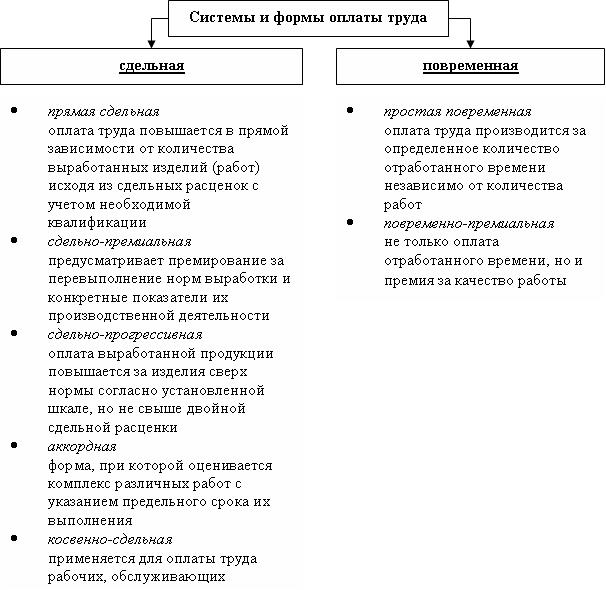

Повременная заработная плата — это форма оплаты труда наёмного работника, при которой заработок зависит от количества фактически отработанного времени с учётом квалификации работника и условий труда.

Различают простую повременную форму заработной платы и повременно-премиальную:

- при простой повременной форме заработной платы оплата труда производится за определенное количество отработанного времени независимо от количества выполненных работ;

- повременно-премиальная форма заработной платы предусматривает не только оплату отработанного времени, но и выплату премии за качество работы.

· Доплаты и надбавки — дополнительные выплаты сотрудникам, которые начисляются им помимо заработной платы и включаются в систему оплаты труда.

· Под надбавками, как правило, понимают выплаты стимулирующего характера, которые начисляются за конкретные заслуги или характеристики работника. Назначение таких надбавок — вознаградить сотрудников за высокие профессиональные качества, вызвать у них желание совершенствоваться и дальше.

· Тем не менее существуют надбавки, которые не вписываются в указанное определение и носят скорее компенсационный характер. Они призваны сократить текучесть кадров на работах с особыми условиями труда.

· Надбавки, как правило, не связаны с возложением на работника дополнительных обязанностей, помимо тех, что предусмотрены трудовым договором.

· На законодательном уровне порядок применения доплат и надбавок к заработной плате работника регулируется гл. 21 ТК РФ. Однако вопросы о доплатах и надбавках возникают на практике довольно часто. В основном они связаны с тем, что одни из этих выплат являются обязательными, а другие могут устанавливаться на усмотрение работодателя.

Доплата — это обычно выплата компенсационного характера. Ее начисляют за повышенную интенсивность труда или работу в условиях, отклоняющихся от нормальных.

Не все надбавки и доплаты обладают одинаковым статусом. Некоторые из них должны выплачиваться обязательно, причем в строго установленном законом размере.

Но есть и такие, которые организация вправе вводить самостоятельно и определять их размер на свое усмотрение.

Обязательны, как правило, надбавки и доплаты, которые связаны с особыми условиями труда, неблагоприятными факторами производства.

Согласно ст. 135 ТК РФ стимулирующие выплаты — премии, доплаты и надбавки, не установленные на законодательном уровне, работодатель может устанавливать самостоятельно с учетом мнения представительного органа работников (при его наличии).

Например, стимулирующие надбавки в процентах от установленного оклада могут быть закреплены как в локальных актах организации (например, в положении о материальном и моральном поощрении), так и в коллективном договоре.

Кроме того, надбавки и доплаты, действующие в компании, должны найти отражение в тексте трудового договора с работником, поскольку размер зарплаты (в том числе размер надбавок, доплат, премий) является обязательным условием трудового договора (абзац 5 ч. 2 ст. 57 ТК РФ) — хотя бы в виде отсылочного условия.

Таким образом, порядок и условия выплаты надбавок, размер которых установлен в процентах от месячного оклада (месячной тарифной ставки), должны быть зафиксированы вышеперечисленными документами.

Как правило, размер надбавки, установленной в процентах от оклада, изменяется в случае изменения месячного оклада (месячной тарифной ставки).

Выплата надбавок и доплат не приостанавливается на время очередного отпуска, командировки и в других случаях, когда за работником сохраняется средний заработок.

3. Понятие финансов предприятия. Финансовый план предприятия. Доходы и расходы.

Финансы предприятий — это экономическая категория, особенность которой заключается в сфере ее действия и присущих ей функциях. Они выражают денежные распределительные отношения, без которых не может совершаться кругооборот общественных производственных фондов.

Финансы предприятий являются важнейшей составной частью финансовой системы Российской Федерации. Их функционирование обусловлено существованием товарно-денежных отношений и действием закона стоимости. Финансам предприятий присущи тс же черты, что и категории финансов в целом.

Финансы предприятий представляют собой совокупность денежных отношений, возникающих у конкретных хозяйствующих субъектов в связи с формированием и использованием денежных доходов и накоплений.

Основная задача финансового планирования — поиск и выбор наиболее выгодного и финансово-устойчивого варианта финансового плана (бюджета) фирмы.

Финансовый план — это комплексный план функционирования и развития предприятия в стоимостном (денежном) выражении. В финансовом плане прогнозируются эффективность и финансовые результаты производственной, инвестиционной и финансовой деятельности фирмы.

В финансовом плане отражаются конечные результаты производственно-хозяйственной деятельности. Он охватывает товарно-материальные ценности, финансовые потоки всех структурных подразделений, их взаимосвязь и взаимозависимость.

Финансовый план является завершающим синтезирующим и отражающим в стоимостном выражении результаты деятельности фирмы. Информационной базой для составления финансового плана является главным образом, бухгалтерская документация. В первую очередь, это бухгалтерский баланс и приложения к балансу.

В финансовом плане фирмы, предприятия находят отражение:

- доходы и поступления средств;

- расходы и отчисления денежных средств;

- кредитные взаимоотношения;

- взаимоотношения с бюджетом.

· Доходы организации – это увеличение экономических выгод в результате поступления активов (денежных средств или иного имущества) и (или) погашение обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

· Доходы подразделяются на:

1) доходы от обычных видов деятельности – выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг. Если предметом деятельности организации является предоставление за плату во временное владение и (или) временное владение и пользование своих активов по договору аренды, то выручкой считается арендная плата.

В организациях, предметом деятельности которых является предоставление за плату прав, возникающих из патентов на изобретение и др. видов интеллектуальной собственности, выручкой считаются лицензионные платежи.

При участии организации в уставных капиталах других организаций выручкой считаются поступления в связи с этой деятельностью.

2) прочие доходы.

– операционные:

• поступления, связанные с предоставлением за плату во временное владение и (или) временное владение и пользование активов организации;

• поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения и других видов интеллектуальной собственности;

• поступления, связанные с участием в уставных капиталах других организаций;

• прибыль, полученная в результате совместной деятельности;

• поступления от продажи основных средств и иных активов, отличных от денежных (кроме иностранной валюты);

• проценты за пользование денежными средствами организации;

• проценты за пользование денежными средствами организации, находящимися на счетах в банке, и др.

– внереализационные:

• штрафы, пени, неустойки за нарушение условий договоров;

• активы, полученные безвозмездно;

• поступления в возмещение причиненных организации убытков;

• прибыль прошлых лет, выявленная в отчетном году;

• суммы кредиторской и депонентской задолженности, по которой истек срок исковой давности;

• курсовые разницы;

• сумма до оценки активов и др.

– чрезвычайные – поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, наводнения):

• страховое возмещение;

•стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов.

Расходы организации – это уменьшение экономических выгод в результате выбытия активов (денежных или иного имущества) и (или) возникновение обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Расходы подразделяются на:

· 1) расходы по обычным видам деятельности – расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров, выполнением работ, оказанием услуг.

· Расходами организации по обычным видам деятельности признаются расходы, осуществление которых связано с этой деятельностью, если ее предметом является:

• предоставление за плату во временное владение и (или) временное владение и пользование своих активов по договору аренды;

• предоставление за плату прав, возникающих из патентов на изобретение и других видов интеллектуальной собственности;

• участие в уставных капиталах других организаций;

Расходами по обычным видам деятельности считается также возмещение стоимости амортизируемых активов (основных средств, нематериальных активов), осуществляемое в виде амортизационных отчислений.

Расходы по обычным видам деятельности формируются из двух составляющих:

• расходы, связанные с приобретением сырья, материалов, товаров и иных материальных производственных запасов (Дебет счетов 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей);

• расходы, возникающие непосредственно в процессе производства продукции (Дебет счетов 20 «Основное производство», 23 «Вспомогательное производство», 25 «Общепроизводственные расходы»), счетов продажи товаров (44 «Расходы на продажу»), управления (26 «Общехозяйственные расходы»);

2) прочие расходы:

– операционные:

• расходы, связанные с предоставлением за плату во временное владение и (или) временное владение и пользование активов организации;

• расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения и других видов интеллектуальной собственности;

• расходы, связанные с участием в уставных капиталах других организаций;

• расходы, связанные с выбытием основных средств и иных активов, отличных от денежных (кроме иностранной валюты), товаров, продукции;

• проценты за пользование денежными средствами организации;

• расходы, связанные с оплатой услуг кредитных организаций;

• отчисления в оценочные резервы (по сомнительным долгам, под обесценение вложений в ценные бумаги и др.);

• налоги (на рекламу, имущество) и др.;

– внереализационные:

• штрафы, пени, неустойки за нарушение условий договоров;

• возмещение причиненных организацией убытков;

• убытки прошлых лет, выявленные в отчетном году;

• суммы дебиторской задолженности, по которой истек срок исковой давности;

• курсовые разницы;

• сумма уценки актива;

• перечисление средств, связанных с благотворительной деятельностью, расходы на спортивные мероприятия, отдых, развлечения, мероприятия культурно-просветительского характера, иные аналогичные мероприятия и др.;

– чрезвычайные – расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийных бедствий, пожаров, наводнений).

Задачи.

Определите среднегодовую стоимость ОПФ, если рабочие машины и оборудование были введены в эксплуатацию в феврале, вычислительная техника в апреле, транспортные средства в мае, силовые машины и транспортные средства выбыли в сентябре. На начало года здания составляли 6330 тыс.руб., сооружения – 800 тыс.руб., передаточные устройства – 1500 тыс.руб., контрольно-измерительные приборы – 680 тыс.руб., инструмент – 500 тыс.руб., производственный и хозяйственный инвентарь – 800 тыс.руб.; силовые машины и оборудование на начало года составляли 2000 тыс.руб., в течении года выбыли на сумму 300 тыс.руб.; рабочие машины и оборудование на начало года составляли 7230 тыс.руб., и в течении года введены на сумму 100 тыс.руб.; вычислительная техника на начало года составляла 100 тыс.руб., введена в течении года на 80 тыс.руб.; транспортные средства на начало года составляли 2500 тыс.руб., в течении года были введены на сумму 400 тыс.руб. и выведены на сумму 200 тыс.руб. Коэффициенты обновления и выбытия ОПФ.

Фср.г.=Фн.г.+Фвв*n1/12-Фвыб*n2/12=6330+800+1500+680+500+800+2000-300*4/12+7230+1000*11/12+100+80*9/12+2500+400*8/12-200*8/12=16292,290 т.р.

Рассчитать снижение себестоимости товарной продукции в абсолютном и относительном выражении отдельно по продукции А и Б.

| Наименование продукции | Годовой план выпуска, шт. | Плановая себестоимость ед., руб. | Базисная себестоимость ед., руб. |

| Продукция А | |||

| Продукция Б |

Продукция А

500*140=70000 80000-70000=10000

500*160=80000 80000/100%=800

70000/800=87,5% 100-87,5=12,5%

Продукция Б

1300*50=65000 13000*60=78000

78000-65000=13000

78000/100=780 65000/780=83,33

100-83,33=16,67%

Относительная

16,67-12,5=4,17

Продукт А при снижении себестоимости потерял 10000руб. что составило 12,5%

Продукт Б при снижении себестоимости потерял 13000 руб., больше чем продукция А, на 3 тыс.руб.