Прибыль финансовый прогнозирование

Введение

Одним из основных показателей финансовых результатов деятельности предприятия является прибыль. Реализуя свою продукцию, соизмеряя полученную выручку и с затратами на производство и реализацию продукции, предприятие получает прибыль, которая характеризует степень соответствия индивидуальных затрат предприятия на производство и реализацию продукции, лежащих в основе цен.

Рыночная экономика определяет конкретные требования к системе управления предприятиями. Необходимо более быстрое реагирование на изменение хозяйственной ситуации с целью поддержания устойчивого финансового состояния и постоянного совершенствования производства в соответствии с изменением коньюктуры рынка.

Предприятие самостоятельно планирует (на основе договоров, заключенных с потребителями и поставщиками материальных ресурсов) свою деятельность и определяет перспективы развития, исходя из спроса на производимую продукцию и необходимость обеспечения производственного и социального развития. Самостоятельно планируемым показателем в числе других стала прибыль. Однако, нельзя полагать, что планирование и формирование прибыли осталось исключительно в сфере интересов только предприятия. Не в меньшей мере в этом заинтересованы государство (бюджет), коммерческие банки, инвестиционные структуры, акционеры и другие держатели ценных бумаг.

В условиях рыночных отношений, характеризующихся своей динамичностью, хозяйствующие субъекты независимо от формы собственности сами планируют свою деятельность и перспективы развития исходя из разработанных ими хозяйственных и социальных задач, спроса и предложения товаров и услуг. Незаменимым показателем при текущем планировании производства, а также при определении финансового положения предприятия является показатель рентабельности.

Долгие годы в марксистской экономической литературе прибыль рассматривали как часть стоимости прибавочного продукта, созданного в отраслях материального производства. В странах с развитой рыночной экономикой чаще всего прибыль рассматривают, во-первых, как «безусловный» доход от факторов производства; во-вторых, как вознаграждение за предпринимательскую деятельность; в-третьих, как монопольный доход.

Актуальность темы курсовой работы связана с тем, что с переходом от административно-командных методов управления экономикой к рыночным значительно изменилась роль прибыли в развитии экономики России.

Прибыль занимает одно из центральных мест в общей системе стоимостных инструментов и рычагов рыночной экономики. Поскольку финансы, кредит, цены, себестоимость и другие экономические рычаги прямо или косвенно связаны с прибылью. От прибыли зависит финансовое положение предприятий, уровень удовлетворения личных и общественных потребностей работников. Кроме того, за счет платежей из прибыли в бюджет формируется основная часть ресурсов государства, региональных и местных органов власти.

Целью данной работы является анализ прибыли предприятия и ее планирования

Для достижения поставленной цели необходимо решить задачи:

рассмотреть теоретические аспекты планирования и прогнозирования прибыли,

произвести планирование прибыли избранного предприятия,

выявить факторы роста прибыли предприятия,

выявить резервы увеличения прибыли предприятия.

Поставленные цель и задачи обусловили структуру курсовой работы, которая состоит из 3 глав, последовательно раскрывающих тему работы.

Объектом исследования выступило хлебопекарное предприятие города Красноярска ОАО «Красноярский хлеб»

Теоретической и методологической основой работы явились нормативно-правовые акты РФ, научные труды и учебные пособия по экономике, экономической теории, анализу хозяйственной деятельности.

Планирование и прогнозирование прибыли

Технология планирования и ее значение для предприятия

Планирование представляет собой особую форму деятельности, направленную на разработку и обоснование программы экономического развития предприятия и его структурных звеньев на определенной период в соответствии с целью его функционирования и уровнем ресурсного обеспечения

Назначение планирования состоит в стремлении максимально учесть все внутренние и внешние факторы, обеспечивающие оптимальные условия для развития предприятия. Переход к рыночным условиям хозяйствования значительно сместил акценты в сфере планирования. Во-первых, реформы перенесли центр тяжести планирования с общегосударственного, глобального и отраслевого уровней на уровень основного хозяйствующего субъекта, то есть предприятия. Во-вторых, главным в планировании становится не директивность и обязательность установленных сверху заданий, а разработка плановой программы и способов ее выполнения непосредственно на предприятии. Практика показала, что кроме самого предприятия (в лице соответствующих служб), никто не сможет достичь высокой эффективности в планировании, поскольку предприятие не только формирует планы, но и обеспечивает реализацию намеченного варианта развития.

В-третьих, в условиях рыночных отношений и усиления конкуренции основное внимание в процессе планирования должно быть уделено изучению факторов внешней среды, конъюнктуры рынка, тенденций потребительского спроса, возможностей наиболее эффективного использования ресурсного потенциала, что вызывает необходимость постоянного взаимодействия планирования и маркетинга. В связи с этим на первый план выходят не столько задачи роста предприятия, сколько определение его развития в подвижной внешней среде.

Прибыль предприятия: понятие, виды и функции

Прибыль представляет собой часть вновь созданной стоимости и выступает одной из форм чистого дохода общества, образующегося в сфере материального производства. Предприятие получает прибыль после того, как воплощенная в созданном продукте стоимость, осуществив стадию обращения, принимает денежную форму. Она является частью выручки от реализации продукции (работ, услуг), которая остается после вычета налогов, уплачиваемых из выручки, и затрат на производство.

Прибыль как экономическая категория выступает:

• в качестве целевого ориентира деятельности предприятия;

• результативным оценочным показателем деятельности предприятия;

• источником развития предприятия и финансирования его деятельности.

Являясь оценочным показателем, прибыль характеризует совокупную эффективность использования всех ресурсов предприятия.

Наличие прибыли позволяет удовлетворить экономические интересы государства, предприятия, работников и собственников.

Наличие прибыли для удовлетворения экономических интересов государства обеспечивается через уплату налогов, которые затем государство использует для решения социальных задач. Экономические интересы предприятия заключаются в увеличении доли прибыли, остающейся в его распоряжении и направляемой на его развитие. Интересы работников в увеличении прибыли связаны с созданием дополнительных возможностей для их материального стимулирования.

Собственники также заинтересованы в росте прибыли, так как рост прибыли означает увеличение ресурсов их собственности и увеличение получаемых ими дивидендов.

Сущность прибыли может рассматриваться с различных позиций. Наиболее распространенным является рассмотрение прибыли с функциональной точки зрения и с позиции происхождения.

Основоположником функционального подхода является американский экономист П. Самуэльсон. Он определял прибыль как безусловный доход от факторов производства; как вознаграждение за предпринимательскую деятельность, технические нововведения и усовершенствования, за умение рисковать в условиях неопределенности; как монополистический доход в определенных рыночных ситуациях; как этическую категорию

Сторонники немецкой экономической школы (Ф.Хайек, Д.Сахал) рассматривают прибыль с позиции ее происхождения, а именно как «награду», заработанную благодаря предпринимательской инициативе; прибыль «неожиданную», полученную при благоприятной рыночной ситуации и обстоятельствах, признанную органом государственной власти или соответствующим законодательством (легализованную).

В экономической практике различают множество видов прибыли - номинальная, минимальная, нормальная, целевая, максимальная, консолидированная, экономическая, бухгалтерская, чистая и т.д. Номинальная прибыль характеризует фактический размер полученной прибыли. Минимальная, нормальная, максимальная прибыли связаны с разными уровнями объема производства и указывают, в какой области находится предприятие (безубыточности, прибыльности, убыточности). Минимальной считается прибыль, которая обеспечивает предприятию минимальный уровень доходности на вложенный капитал. Величина минимального уровня доходности принимается равной среднему проценту ставки банка по депозитам, сложившейся за исследуемый период. Нормальная прибыль - минимальный доход или плата, необходимая для удержания предприятия в определенной отрасли. Максимальная прибыль определяет целевую установку при планировании деятельности предприятия. Ее достижение означает снижение издержек производства и реализации до минимума. Объем производства, обеспечивающий максимум прибыли, устанавливается в точке, в которой достигается равенство предельного дохода и предельных издержек.

Консолидированная прибыль - прибыль, свободная от бухгалтерской отчетности о деятельности и финансовых результатах отдельно материнских и дочерних предприятий. Выгодность применения консолидированной прибыли определяется экономией на налоговых платежах и снижении отрицательных последствий от рисковых видов деятельности.

Экономическая прибыль представляет собой разность между выручкой (валовой доход) и экономическими издержками (сумма явных и неявных издержек). Экономическая эффективность производства - представляет собой отношение его конечного результата к затратам факторов производства.

На уровне предприятий обобщающими показателями эффективности являются:

Прибыль (валовая, от продаж, прибыль до налогообложения, чистая прибыль)

Рентабельность(производства, продукции, собственного капитала, основного капитала).

Показатели использования основных фондов и оборотных средств (фондоотдача, фондоёмкость, фондовооруженность, оборачиваемость оборотных средств)

Показатели использования трудовых ресурсов (производительность труда, экономия живого труда).

Показатели использования материальных ресурсов (материалоотдача, материалоемкость)

Предпринимательская деятельность представляет собой деятельность граждан направленную на получение прибыли. Это непосредственная цель предприятия. Но получить прибыль оно может только в том случае, если производит продукты и услуги, которые реализуются, т.е. удовлетворяют общие потребности. Производить продукцию, удовлетворяющую потребности, необходимо по цене, приемлемой как для производителя, так и для потребителя. Это важно лишь в том случае, когда предприятие выдерживает определенный уровень издержек, т.е. когда затраты на производственные ресурсы меньше, чем полученная выручка. Если предприятие не укладывается в такие рамки, не получает прибыли от своей деятельности, оно вынуждено признать себя банкротом.

1.3 Прогнозирование и планирование прибыли: Этапы, цель, задачи

Этапы планирования прибыли:

Этап 1 Определение целей и задач планирования

Основной целью планирования доходов предприятия является определение возможного их объема при определенных прогнозных значениях и в соответствии с выбранной стратегией деятельности предприятия на потребительском рынке.

В соответствии с поставленной целью определяются основные задачи планирования доходов:

¾ Максимизация доходов

¾ Экономическое обоснование размера доходов от обычной деятельности

¾ Расчет прочих поступлений доходов

¾ Определение тенденций развития доходов и путей повышения доходности работы предприятия.

Этап 2 Изучение экономических предпосылок планирования прибыли:

¾ Изучение изменений в будущем периоде в законодательных, нормативных документах по вопросам учета, формирования и налогообложения прибыли торгового предприятия

¾ Результаты анализа основных показателей деятельности торгового предприятия за ряд предшествующих лет, оказывающих прямое или косвенное влияние на прибыль (объем товарооборота, его структуры, состава и структуры доходов, объема и состава расходов предприятия, размера уплачиваемых налогов и т.п.)

¾ Анализ формирования, распределения и налогообложения доходов и прибыли предприятия за ряд предшествуюших лет

¾ Оценка рентабельности деятельности предприятия и эффективности использования его чистой прибыли в отчетном периоде

¾ Оценка предстоящих изменений во внешней и внутренней среде деятельности предприятия в планируемом периоде

¾ Прогноз основных показателей работы торгового предприятия, оказывающих влияние на различные виды прибыли (товарооборота, доходов от обычной деятельности и прочих поступлений доходов, расходов от обычной деятельности и прочих расходов, налогов и т. п.)

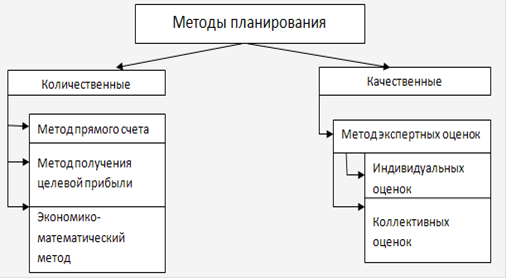

Этап 3 Выбор методов планирования

¾ Метод прямого счета

¾ Метод получения целевой прибыли

¾ Экономико-математический метод

¾ Метод экспертных оценок

Этап 4 Планирование различных видов прибыли выбранными методами

¾ Планирование прибыли от продаж

¾ Расчет прибыли до налогообложения

¾ Планирование чистой прибыли

Этап 5 Выбор проекта плана из альтернативных вариантов расчета

¾ Определение критериев выбора проектов плана

¾ Выбор оптимального проекта плана прибыли из альтернативных вариантов, исходя из выбранных критериев

¾ Корректировка проекта плана прибыли с учетом ошибки прогноза

Этап 6 Планирование показателей рентабельности деятельности предприятия

¾ Расчет показателей рентабельности продаж

¾ Планирование рентабельности использования ресурсов

¾ Расчет рентабельности текущих затрат и т. п.

Этап 7 Планирование использования чистой прибыли

¾ Обоснование распределения планируемой чистой прбыли по направлениям ее использования

¾ Планирование конкретных направлений использования фондов, формируемых за счет чистой прибыли

Этап 8 Разработка плана мероприятий по достижению запланированной величины прибыли и рентабельности

¾ Выявление резервов роста прибыли и рентабельности предприятия в плановом периоде

¾ Разработка плана мероприятий по достижению запланированных величин

1.4 Характеристика методов планирования прибыли предприятия

Рис.1. Виды методов планирования прибыли

. Метод прямого счета заключается в планировании каждого вида прибыли, согласно действующему законодательству, исходя из запланированных доходов и расходов предприятия

Прибыль от продаж планируется следующим методом:

Прибыль от продаж = Валовая Прибыль-Издержки Обращения

Прибыль до налогообложения рассчитывается на основе спланированной прибыли от продаж и прочих расходов по следующей формуле:

Прибыль до налогообложения = Прибыль от Продаж + Проценты к получению - Проценты к уплате + Доходы от участия в других организациях + Прочие Доходы - Прочие расходы

Чистая прибыль торгового предприятия планируется исходя из плановой величины прибыли до налогообложения и текущего налога на прибыль:

Чистая Прибыль = Прибыль до налогообложения - Текущий налог на прибыль

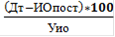

Точка безубыточности в предприятии торговли представляет собой величину доходов в сумме, позволяющей предприятию покрывать все расходы на продажу(как постоянные, так и переменные), не получая при этом прибыль. При этом доходы от реализации товаров и услуг (валовая прибыль) в точке безубыточности в стоимостном выражении будет рассчитываться следующим образом:

Дт = ИОпост + ИОпер = ИОпост +(Ртб*Уио)/100, (1)

где ИОпост, ИОпер - сумма постоянных и переменных издержек обращения, тыс. руб;

Ртб - объем продаж по плану, обеспечивающий безубыточность деятельности предприятия, тыс.руб.;

Уио - уровень переменных издержек обращения, %.

Объем продаж, обеспечивающий безубыточность работы предприятия, рассчитывается по формуле:

Ртб =  или Ртб =

или Ртб =  , (2)

, (2)

где Ртб- Объем продаж, обеспечивающий безубыточность работы предприятия

Дт -доходы в точке безубыточности, тыс. руб;

ИОпост, ИОпер - сумма постоянных и переменных издержек обращения, тыс. руб;

Ртб - объем продаж по плану, обеспечивающий безубыточность деятельности предприятия, тыс.руб.;

Уио - уровень переменных издержек обращения, %.

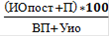

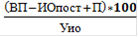

Плановый объем продаж при установленном объеме необходимой прибыли рассчитывается:

Рпл =  или Рпл =

или Рпл =  , (3)

, (3)

где Рпл- плановый объем продаж при установленном объеме необходимой прибыли, тыс. руб;

П - прибыль от продаж, тыс. руб;

ВП - валовая прибыль, ты сруб;

ИОпост, ИОпер - сумма постоянных и переменных издержек обращения, тыс. руб;

Уио - уровень переменных издержек обращения, %.

Далее рассчитывается запас финансовой прочности, показывающий, на сколько процентов изменится прибыль при изменении объема продаж на 1%:

ЗФП =  , (4)

, (4)

где Рпл- плановый объем продаж

Ртб - объем продаж, при котором будет достигнута безубыточная деятельность предприятия

ФРпл - финансовый результат по плану, тыс. руб.

Данный метод расчета может быть использован и в упрощенном варианте. Используя следующую формулу определим плановую величину прибыли:

Ппл =  , (5)

, (5)

где Ппл - плановая величина прибыли, тыс. руб.;

Рпл - плановый объем товарооборота, тыс.руб.;

Rпл - планируемый уровень рентабельности продаж,%.

. Экономико-математический метод планирования прибыли основан на выявлении математической зависимости размера прибыли от основных факторов, определяющих ее размер, и построении на этой основе экономико-математической модели. На практике, при планировании используется многофакторная линейная модель:

Y=  , (6)

, (6)

где  n - параметры модели

n - параметры модели

- факторы, определяющие размер прибыли (объем товарооборота, уровень торговых надбавок, уровень издержек обращения, сумма операционных расходов и доходов и т. д.)

- факторы, определяющие размер прибыли (объем товарооборота, уровень торговых надбавок, уровень издержек обращения, сумма операционных расходов и доходов и т. д.)

3. Методы экспертных оценок основаны на мнениях специалистов или группы специалистов, имеющих профессиональный, научный и практический опыт.

Экспертные методы используют в следующих ситуациях:

. При отсутствии достаточного объема необходимой аналитической информации;

. В условиях значительной неопределенности среды функционирования объекта;

. В первоначальный этап работы предприятия, когда еще не наработано достаточно информации для осуществления планирования другими методами.

Экспертные методы подразделяются на коллективные (метод «мозговой атаки», метод структурного планирования и др.), а также индивидуальные (методы интервью, составление аналитических докладных записок, метод эвристического прогнозировании прибыли).

Рассмотрим индивидуальные методы планирования прибыли предприятия более подробно:

Метод интервью используется наиболее часто. При этом осуществляется непосредственный контакт исследователя с экспертом, направленный на выявление мнения эксперта по поводу увеличения прибыли и рентабельности деятельности предприятия

Метод составления аналитических докладных записок заключается в самостоятельной работе экспертов над анализом тенденций изменения прибыли и факторов, ее определяющих. Результатом работы является докладная записка с обоснованием прибыли предприятия на предстоящий период.

Метод эвристического прогнозирования представляет собой получение и специальную обработку прогнозных оценок прибыли в результате проведенного опроса. Метод применяется при исследовании относительно узких, специфически показателей рентабельности деятельности.

Планирование прибыли ОАО «Красноярский хлеб» на 2012 год