Планирование прибыли на предприятии и её распределение

Курсовая работа

Выполнила студентка: Крахмалова Юлия Валериевна

Введение

Одним из основных показателей финансовых результатов деятельности предприятия является прибыль. Реализуя свою продукцию, соизмеряя полученную выручку и с затратами на производство и реализацию продукции, предприятие получает прибыль, которая характеризует степень соответствия индивидуальных затрат предприятия на производство и реализацию продукции, лежащих в основе цен.

Рыночная экономика определяет конкретные требования к системе управления предприятиями. Необходимо более быстрое реагирование на изменение хозяйственной ситуации с целью поддержания устойчивого финансового состояния и постоянного совершенствования производства в соответствии с изменением коньюктуры рынка.

Предприятие самостоятельно планирует (на основе договоров, заключенных с потребителями и поставщиками материальных ресурсов) свою деятельность и определяет перспективы развития, исходя из спроса на производимую продукцию и необходимость обеспечения производственного и социального развития. Самостоятельно планируемым показателем в числе других стала прибыль. Однако, нельзя полагать, что планирование и формирование прибыли осталось исключительно в сфере интересов только предприятия. Не в меньшей мере в этом заинтересованы государство (бюджет), коммерческие банки, инвестиционные структуры, акционеры и другие держатели ценных бумаг.

В условиях рыночных отношений, характеризующихся своей динамичностью, хозяйствующие субъекты независимо от формы собственности сами планируют свою деятельность и перспективы развития исходя из разработанных ими хозяйственных и социальных задач, спроса и предложения товаров и услуг. Незаменимым показателем при текущем планировании производства, а также при определении финансового положения предприятия является показатель рентабельности.

Долгие годы в марксистской экономической литературе прибыль рассматривали как часть стоимости прибавочного продукта, созданного в отраслях материального производства. В странах с развитой рыночной экономикой чаще всего прибыль рассматривают, во-первых, как «безусловный» доход от факторов производства; во-вторых, как вознаграждение за предпринимательскую деятельность; в-третьих, как монопольный доход.

Прибыль занимает одно из центральных мест в общей системе стоимостных инструментов и рычагов рыночной экономики. Поскольку финансы, кредит, цены, себестоимость и другие экономические рычаги прямо или косвенно связаны с прибылью. От прибыли зависит финансовое положение предприятий, уровень удовлетворения личных и общественных потребностей работников. Кроме того, за счет платежей из прибыли в бюджет формируется основная часть ресурсов государства, региональных и местных органов власти.

Целью данной работы является анализ прибыли предприятия и ее планирования, а также выявление резервов их повышения. В работе использованы теоретические и практические аспекты.

Для достижения поставленной цели необходимо решить задачи:

- рассмотреть экономическую сущность прибыли в рыночной экономике,

- определить задачи и источники планирования прибыли,

- произвести планирование прибыли избранного предприятия,

- выявить факторы роста прибыли предприятия,

- выявить резервы увеличения прибыли предприятия

Экономическая сущность, значение прибыли в рыночной экономике

1.1. Прибыль предприятия: понятие, виды и функции.

Прибыль представляет собой часть вновь созданной стоимости и выступает одной из форм чистого дохода общества, образующегося в сфере материального производства. Предприятие получает прибыль после того, как воплощенная в созданном продукте стоимость, осуществив стадию обращения, принимает денежную форму. Она является частью выручки от реализации продукции (работ, услуг), которая остается после вычета налогов, уплачиваемых из выручки, и затрат на производство.

Прибыль как экономическая категория выступает:

• в качестве целевого ориентира деятельности предприятия;

• результативным оценочным показателем деятельности предприятия;

• источником развития предприятия и финансирования его деятельности.

Являясь оценочным показателем, прибыль характеризует совокупную эффективность использования всех ресурсов предприятия.

Наличие прибыли позволяет удовлетворить экономические интересы государства, предприятия, работников и собственников.

Наличие прибыли для удовлетворения экономических интересов государства обеспечивается через уплату налогов, которые затем государство использует для решения социальных задач.

Экономические интересы предприятия заключаются в увеличении доли прибыли, остающейся в его распоряжении и направляемой на его развитие.

Интересы работников в увеличении прибыли связаны с созданием дополнительных возможностей для их материального стимулирования.

Собственники также заинтересованы в росте прибыли, так как рост прибыли означает увеличение ресурсов их собственности и увеличение получаемых ими дивидендов.

Сущность прибыли может рассматриваться с различных позиций. Наиболее распространенным является рассмотрение прибыли с функциональной точки зрения и с позиции происхождения.

Основоположником функционального подхода является американский экономист П.Самуэльсон. Он определял прибыль как безусловный доход от факторов производства; как вознаграждение за предпринимательскую деятельность, технические нововведения и усовершенствования, за умение рисковать в условиях неопределенности; как монополистический доход в определенных рыночных ситуациях; как этическую категорию.

Сторонники немецкой экономической школы (Ф.Хайек, Д.Сахал) рассматривают прибыль с позиции ее происхождения, а именно как «награду», зараббтанную благодаря предпринимательской инициативе; прибыль «неожиданную», полученную при благоприятной рыночной ситуации и обстоятельствах, признанную органом государственной власти или соответствующим законодательством (легализованную).

В экономической практике различают множество видов прибыли - номинальная, минимальная, нормальная, целевая, максимальная, консолидированная, экономическая, бухгалтерская, чистая и т.д. Номинальная прибыль характеризует фактический размер полученной прибыли.

Минимальная, нормальная, максимальная прибыли связаны с разными уровнями объема производства и указывают, в какой области находится предприятие (безубыточности, прибыльности, убыточности). Минимальной считается прибыль, которая обеспечивает предприятию минимальный уровень доходности на вложенный капитал. Величина минимального уровня доходности принимается равной среднему проценту ставки банка по депозитам, сложившейся за исследуемый период.

Нормальная прибыль - минимальный доход или плата, необходимая для удержания предприятия в определенной отрасли.

Максимальная прибыль определяет целевую установку при планировании деятельности предприятия. Ее достижение означает снижение издержек производства и реализации до минимума.

Объем производства, обеспечивающий максимум прибыли, устанавливается в точке, в которой достигается равенство предельного дохода и предельных издержек.

Консолидированная прибыль - прибыль, свободная от бухгалтерской отчетности о деятельности и финансовых результатах отдельно материнских и дочерних предприятий. Выгодность применения консолидированной прибыли определяется экономией на налоговых платежах и снижении отрицательных последствий от рисковых видов деятельности.

Экономическая прибыль представляет собой разность между выручкой (валовой доход) и экономическими издержками (сумма явных и неявных издержек).

Экономическая эффективность производства - представляет собой отношение его конечного результата к затратам факторов производства.

На уровне предприятий обобщающими показателями эффективности являются:

Прибыль (валовая, от реализации продукции, от реализации основных фондов, от внереализационных операций, чистая прибыль).

Рентабельность(производства, продукции, собственного капитала, основного капитала).

Показатели использования основных фондов и оборотных средств (фондоотдача, фондоёмкость, фондовооруженность, оборачиваемость оборотных средств)

Показатели использования трудовых ресурсов (производительность труда, экономия живого труда).

Показатели использования материальных ресурсов (материалоотдача, материалоемкость).

Важнейшим показателем эффективности производства является прибыль.

Предпринимательская деятельность представляет собой деятельность граждан направленную на получение прибыли. Это непосредственная цель предприятия. Но получить прибыль оно может только в том случае, если производит продукты и услуги, которые реализуются, т.е. удовлетворяют общие потребности. Производить продукцию, удовлетворяющую потребности, необходимо по цене, приемлемой как для производителя, так и для потребителя. Это важно лишь в том случае, когда предприятие выдерживает определенный уровень издержек, т.е. когда затраты на производственные ресурсы меньше, чем полученная выручка. Если предприятие не укладывается в такие рамки, не получает прибыли от своей деятельности, оно вынуждено признать себя банкротом.

Прибыль-доход от использования факторов производства (плата за предпринимательские услуги, новаторство, риск)

Прибыль характеризует конечные финансовые результаты деятельности фирмы и является источником финансирования затрат на производственное и социальное развитие.

Различают два подхода к определению прибыли:

бухгалтерская- сумма денег, которая остается в распоряжении фирмы после погашения всех внешних обязательств перед поставщиками ресурсов и собственными наемными рабочими.

Экономическая- сумма денег, которая остается в распоряжении фирмы после погашения всех внешних обязательств и вычета предприятием в свое распоряжение чистой прибыли.

Виды прибыли.

-валовая прибыль:

Пв.=Пр.п.+Пр.о.ф.+П.в.о.

прибыль от реализации продукции:

2) прибыль от реализации основных фондов

3)прибыль от внереализационных операций

-прибыль от реализации продукции (определяется как разница между выручкой от реализации продуктов (без налога на добавленную стоимость и акцизов) и издержками на производство и реализацию продукции)

Пр.=В-(НДС+А+И)

прибыль от реализации основных фондов и другого имущества (определяется как разница между продажной ценой и первоначальной стоимостью этих фондов, увеличенной на индекс инфляции.)

прибыль от внереализационных операций (прибыль, которая получается в результате долевого участия в деятельности других предприятий; от сдачи имущества в аренду; доходы от ценных бумаг и другие операции.)

- чистая прибыль (образуется после уплаты из валовой прибыли налогов и других обязательных платежей (отчислений в фонд социальной занятости, фонд социального страхования), и остается в полном распоряжении предпринимателя. Она расходуется в АО на поощрение работников, для инвестиций в производство и социальную сферу, для получения акционерами дивидендов и др.)

Бухгалтерская прибыль - разность между полученной выручкой и бухгалтерскими издержками (явными). Ее величина тождественна балансовой прибыли.

Источниками экономической прибыли является реализация продукции, прочая реализация, внереализационные операции, инновационная деятельность, монопольная ситуация, не страхуемые риски (изменение рыночной конъюнктуры, налогового законодательства, риск, связанный с освоением новых товарных территориальных рынков, риек, обусловленный наличием инфляционных процессов в национальной экономике).

Источниками бухгалтерской прибыли являются реализация продукции, прочая реализация, внереализационные операции.

Прибыль на предприятии рассматривается не только как основная цель, но и как главное условие его деловой активности. Оценивая уровень или изменение деловой активности, проводят различия между понятиями ожидаемой прибыли (которая может быть получена в будущем в результате хозяйствования) и фактически полученной.

С учетом этого различают следующие функции прибыли:

• инвестиционная - поскольку ожидаемая прибыль является основой принятия инвестиционных решений;

• результативная - фактически полученная прибыль оценивает эффективность деятельности предприятия;

• финансирующая - часть полученной или ожидаемой прибыли определяется в качестве источника самофинансирования предприятия;

• стимулирующая - часть ожидаемой или полученной прибыли может быть использована в качестве источника материального вознаграждения работников предприятия и выплат дивидендов владельцам капитала.

2. Методы планирования прибыли.

Прибыль является основным фактором экономического и социального развития не только для предприятия, но и для экономики страны в целом. Поэтому экономически обоснованное планирование прибыли на предприятиях имеет очень большое значение.

Прибыль планируется раздельно по видам, а именно:

· прибыль от продажи продукции и товаров;

· прибыль от реализации прочей продукции и услуг нетоварного характера;

· прибыль от реализации основных средств;

· прибыль от реализации другого имущества и имущественных прав;

· прибыль от оплаты выполненных работ и оказанных услуг и т.д.;

· прибыль (убыток) от внереализационных операций.

Основными методами планирования прибыли являются:

· метод прямого счета;

· аналитический метод;

· метод совмещенного расчета.

Метод прямого счета

Данный метод наиболее распространен на предприятиях в современных условиях хозяйствования. Он применяется, как правило, при небольшом ассортименте выпускаемой продукции. Сущность его в том, что прибыль исчисляется как разница между выручкой от реализации продукции в соответствующих ценах за вычетом НДС и акцизов и полной ее себестоимостью. Расчет плановой прибыли (П) ведется по формуле (1):

П = (О Ч Ц) - (О Ч С), (1)

где О — объем выпуска продукции в планируемом периоде в натуральном выражении;

Ц — цена на единицу продукции (за вычетом НДС и акцизов);

С — полная себестоимость единицы продукции.

Прибыль по товарному выпуску (Птп) планируется на основе сметы затрат на производство и реализацию продукции, в которой определяется себестоимость товарного выпуска планируемого периода (2):

Птп = Цтп - Стп, (2)

где Цтп — стоимость товарного выпуска планируемого периода в действующих ценах реализации (без НДС, акцизов, торговых и сбытовых скидок);

Стп — полная себестоимость товарной продукции планируемого периода.

Следует отличать плановый размер прибыли в расчете на товарный выпуск от прибыли, планируемой на объем реализуемой продукции. Прибыль на реализуемую продукцию (Прп) в общем виде рассчитывается по формуле (3):

Прп = Врп - Срп, (3)

где Врп — планируемая выручка от реализации продукции в действующих ценах (без НДС, акцизов, торговых и сбытовых скидок);

Срп — полная себестоимость реализуемой в предстоящем периоде продукции.

Более детально прибыль от объема реализуемой продукции в плановом периоде определяется по формуле (4):

Прп = Пон + Птп - Пок, (4)

где Пон — сумма прибыли остатков нереализованной продукции на начало планового периода;

Птп — прибыль от объема выпуска товарной продукции в плановом периоде;

Пок — прибыль от остатков нереализованной продукции в конце планового периода.

Данная методика расчета применима для укрупненного прямого метода планирования прибыли, когда легко определить объем реализуемой продукции в ценах и по себестоимости.

Разновидностью метода прямого счета является метод поассортиментного планирования прибыли. При этом методе прибыль суммируется по всем ассортиментным позициям. К полученному результату прибавляется прибыль в остатках готовой продукции, не реализованных на начало планируемого периода.

Аналитический метод

Этот метод применяется при большом ассортименте выпускаемой продукции, а также как дополнение к прямому методу, так как он позволяет выявить влияние отдельных факторов на плановую прибыль. При аналитическом методе прибыль рассчитывается не по каждому виду выпускаемой в планируемом году продукции, а по всей сравнимой продукции в целом. Прибыль по несравнимой продукции определяется отдельно. Исчисление прибыли аналитическим методом включает три последовательных этапа:

1) определение базовой рентабельности как частного от деления ожидаемой прибыли за отчетный год на полную себестоимость сравнимой товарной продукции за тот же период;

2) исчисление объема товарной продукции в планируемом периоде по себестоимости отчетного года и определение прибыли на товарную продукцию исходя из базовой рентабельности;

3) учет влияния на плановую прибыль различных факторов: снижение себестоимости сравнимой продукции, повышение ее качества и сортности, изменение ассортимента, цен и т.д.

После выполнения расчетов по всем трем этапам определяется прибыль от реализации товарной продукции.

Кроме прибыли от реализации товарной продукции в составе прибыли, как отмечено ранее, учитывается прибыль от реализации прочей продукции и услуг нетоварного характера, прибыль от реализации основных фондов и другого имущества, а также планируемые внереализационные доходы и расходы.

Прибыль от прочей реализации (продукции и услуг подсобного сельского хозяйства, автохозяйств, услуг непромышленного характера для капитального строительства, для капитального ремонта и т.д.) планируется методом прямого счета. Результат от прочей реализации может быть как положительным, так и отрицательным.

Прибыль (убытки) от традиционных статей внереализационных доходов и расходов (штрафы, пени, неустойки и пр.) определяется, как правило, на основе опыта прошлых лет.

После расчета прибыли (убытков) по остальным видам деятельности, а также внереализационных доходов и расходов и с учетом прибыли от реализации товарной продукции определяется валовая (общая) прибыль предприятия.

Метод совмещенного расчета

В этом случае применяются элементы первого и второго способов. Так, стоимость товарной продукции в ценах планируемого года и по себестоимости отчетного года определяется методом прямого счета, а воздействие на плановую прибыль таких факторов, как изменение себестоимости, повышение качества, изменение ассортимента, цен и др., выявляется с помощью аналитического метода.

Получение определенной массы прибыли определяет эффективность производства, однако сама масса прибыли не характеризует, насколько эффективно работает предприятие. Для этого необходимо массу прибыли «взвесить» на затраты предприятия. Этим целям отвечает показатель рентабельности.

Рентабельность — это относительный показатель эффективности производства, характеризующий уровень отдачи затрат и степень использования ресурсов, выраженный в процентах. В основе построения коэффициентов рентабельности лежит отношение прибыли (чаще всего в расчет показателей рентабельности включают чистую прибыль) или к затраченным средствам, или к выручке от реализации, или к активам предприятия. Таким образом, коэффициенты рентабельности показывают степень эффективности деятельности компании.

Основные группы, на которые можно подразделить показатели рентабельности, приведены в таблице 2.1.

Табл.2.1 Основные группы показателей рентабельности.

| Показатели рентабельности | Формулы расчета | Назначение |

| Рентабельность отдельных видов продукции, всей товарной продукции и производства | Прибыль в расчете на единицу продукции / Себестоимость единицы Продукции Ч 100% Прибыль в расчете на товарный выпуск / Себестоимость товарной продукции Ч 100% Балансовая (чистая) прибыль / Сумма основных производственных фондов и материальных оборотных средств Ч 100% | Характеризует прибыльность различных видов продукции, всей товарной продукции и рентабельность (доходность) предприятия. Служит основанием для установления цены |

| Рентабельность реализации (продаж) | Прибыль от продажи продукции / Выручка от реализации Ч 100% Балансовая прибыль / (Чистая выручка от реализации продукции + Доходы от прочей реализации и внереализационных операций) Ч 100% | Показывает, какой процент прибыли получает предприятие с каждого рубля реализации. Служит основанием для выбора номенклатуры выпускаемой продукции |

| Рентабельность активов (капитала) Рентабельность текущих активов Рентабельность чистых активов | Прибыль / Совокупные активы Ч 100% Прибыль / Текущие активы Ч 100% Прибыль / Чистые активы Ч 100% | Эти комплексные показатели характеризуют отдачу, которая приходится на рубль соответствующих активов. Отражает эффективность вложенных в предприятие денежных средств |

| Рентабельность собственного капитала | Чистая прибыль / Собственный капитал Ч 100% | Характеризует прибыль, которая приходится на рубль собственного капитала после уплаты процентов за кредит и налогов. Характеризует отдачу или доходность собственных средств |

Наиболее часто используются показатели рентабельности активов (капитала), рентабельности чистых активов, рентабельности собственного капитала и рентабельности реализации.

В аналитической работе также часто полную сумму активов заменяют на стоимость текущих активов и анализируют рентабельность использования последних.

В качестве показателя прибыли, в зависимости от конкретных условий деятельности, используют показатели прибыли до налогообложения, прибыли от обычной деятельности или чистой прибыли.

В зарубежной практике в качестве числителя чаще всего используют показатели прибыли до налогообложения, а некоторые организации в расчет принимают показатели чистой прибыли.

В качестве активов (знаменателя формулы) используют следующие показатели:

· стоимость активов по балансу;

· стоимость активов по балансу плюс суммы амортизации по амортизируемым активам;

· действующие активы;

· оборотный капитал плюс внеоборотные активы.

2.2 Источники информационного обеспечения прибыли.

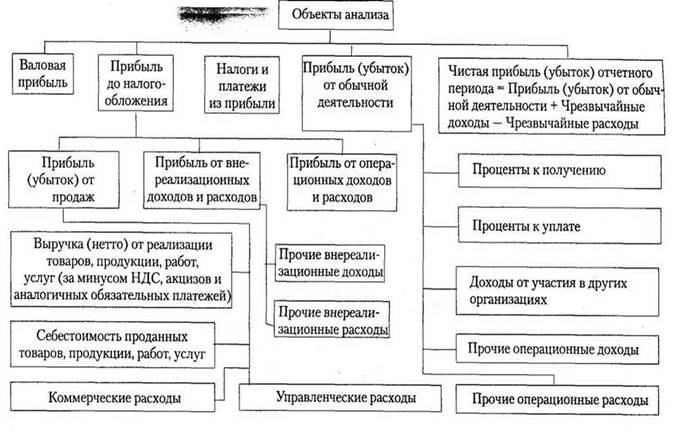

Прибыль являются основным показателем финансовых результатов деятельности предприятия. Соответственно, основными объектами анализа финансовых результатов является данный показатель. В целом, объекты анализа представлены на рис. 2.1

Рис. 2.1 Объекты анализа финансовых результатов предприятия.

Задачами анализа являются:

• изучение формирования и структуры прибыли (убытка) от обычной деятельности, абсолютное ее изменение против базового периода;

• обоснование и количественное определение факторов изменения валовой прибыли и прибыли от продаж;

• обоснование и количественное соизмерение факторов изменения прибыли от обычной деятельности, в том числе за счет изменения прибыли до налогообложения; за счет изменения прибыли от продаж; за счет прибыли от внереализационных доходов и расходов; за счет прибыли от операционных доходов и расходов;

• выявление и количественное соизмерение резервов роста прибыли;

• анализ факторов формирования чистой прибыли;

• анализ формирования показателей, обоснование и количественное соизмерение факторов изменения рентабельности продукции и капитала, возможностей ее повышения.

Источниками информации служат: ф. №2 "Отчет о прибылях и убытках", обороты по счетам 46, 47, 48, 80, 81 Главной книги, плановые данные, а также соответствующие таблицы бизнес-плана предприятия.

В Отчете о прибылях и убытках (форма 2) в организации формируются данные о доходах, расходах по обычным видам деятельности, результаты от операционных и внереализационных доходов и расходов, величине чистой прибыли, финансовых результатах, которые представляются в сумме нарастающим итогом с начала года до отчетной даты.

По статье "Себестоимость проданных товаров, продукции, работ, услуг" отражаются учтенные затраты на производство продукции, работ, услуг в доле, относящейся к проданным в отчетном периоде продукции, работам, услугам.

Организации, осуществляющие торговую деятельность, отражают по данной статье покупную стоимость товаров, выручка от продажи которых отражена в данном отчетном периоде.

Организации, являющиеся профессиональными участниками рынка ценных бумаг, отражают по данной статье покупную (учетную) стоимость ценных бумаг, выручка от продажи которых отражена в данном отчетном периоде.

Формирование величины себестоимости проданных товаров, продукции, работ, услуг осуществляется в соответствии с Основными положением по составу затрат и калькулирования себестоимости продукции (работ, услуг).

В случае признания организацией в соответствии с установленным порядком управленческих расходов полностью в себестоимости проданных товаров, продукции, работ, услуг в качестве расходов по обычным видам деятельности по данной статье отражаются затраты на производство проданных продукции, работ, услуг без учета общепроизводственных расходов. Общепроизводственные расходы при этом отражаются по статье "Управленческие расходы".

Затраты, связанные со сбытом продукции, а также издержки обращения при формировании величины статьи "Себестоимость проданных товаров, продукции, работ, услуг" в ее состав не включаются, а отражаются по статье "Коммерческиерасходы" Отчета о прибылях и убытках.

В случае признания организацией в соответствии с установленным порядком коммерческих расходов полностью в себестоимости проданных в отчетном периоде товаров, продукции, работ, услуг в качестве расходов по обычным видам деятельности расходы организации по сбыту продукции, издержки обращения (у организаций, осуществляющих торговую деятельность, оказывающих услуги общественного питания) отражаются по статье "Коммерческие расходы".

Статья "Прибыль (убыток) от реализации" Отчета о прибылях и убытках формируется как разница между статей "Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)", "Себестоимость проданных товаров, продукции, работ, услуг", «Коммерческими расходами» и «Управленческими расходами».

Статья "Проценты к получению" отражает операционные доходы в сумме причитающихся в соответствии с договорами процентов по облигациям, депозитам, государственным ценным бумагам и т.п., за предоставление в пользование денежных средств организации, за использование кредитной организацией денежных средств, находящихся на счете организации. При этом выполнение требования существенности может привести к дальнейшей детализации в Отчете о прибылях и убытках процентов к получению по отдельным их видам.

Организация отражает доходы, связанные с участием в уставных капиталах других организаций и подлежащие получению по сроку в соответствии с учредительными документами, если это не является предметом ее деятельности, в составе прочих доходов в части операционных по статье "Доходы от участия в других организациях".

По статье "Проценты к уплате" отражаются операционные расходы в сумме причитающихся в соответствии с договорами к уплате процентов по облигациям, акциям, за предоставление организации в пользование денежных средств (кредитов, займов).

Остальные доходы и расходы, относящиеся в соответствии с установленным порядком к операционным доходам и расходам, отражаются по статье "Прочие операционные доходы" или "Прочие операционные расходы". При этом по статье "Прочие операционные расходы" отражаются расходы, связанные с получением операционных доходов, отраженных по статьям "Проценты к получению", "Доходы от участия в других организациях".

По статье «Внереализационные доходы» в Отчете о прибылях и убытках отражаются штрафы, пени, неустойки за нарушение условий договоров, по которым получены решения суда об их взыскании; поступления в возмещение причиненных организации убытков; прибыль прошлых лет, выявленная в отчетном году и т.д.

Статья «Прибыль (убыток) отчетного периода» формируется следующим образом:

1. Прибыль (убыток) от реализации

+ 2. Проценты к получению

- 3. Проценты к уплате

+ 4. Доходы от участия в других организациях

+ 5. Сальдо прочих операционные доходов и расходов

+ 6. Сальдо вне реализационных доходов и расходов

«Чистая прибыль» образуется в результате вычитания из прибыли (убытка) отчетного периода сумм налога на прибыль и иных обязательных платежей.

Одной из основных закономерностей современной эпохи является возрастание роли внешнеэкономических связей в экономическом развитии всех стран. В связи с созданием нового механизма внешнеэкономических связей, расширением деятельности совместных предприятий возникает необходимость изучения и использования организациями Республики Беларусь основных международных принципов организации бухгалтерского учета и международных стандартов финансовой отчетности.

Существуют и другие факторы, способствующие интернационализации учета. Среди них можно выделить необходимость создания международной информационной системы для управления мультинациональными корпорациями. Такая информационная система должна строиться на основании данных бухгалтерского учета и финансовой отчетности, которые должны составляться с использованием единых подходов, правил и принципов.

В этих условиях появляется необходимость подготовки финансовой отчетности в соответствии с международными стандартами, которые бы учитывали национальные особенности ведения бухгалтерского учета и, вместе с тем, удовлетворяли требованиям пользователей отчетности различных стран.

Применение стандартов не может быть частичным. Финансовая отчетность может соответствовать требованиям стандартов или не соответствовать.

Несмотря на столь стремительное сближение экономик разных стран мира все еще сохраняются существенные различия между правилами в организации и ведении учета, определяющими форму и порядок предоставления информации для различных субъектов хозяйствования. Для того, чтобы устранить такие различия, необходимо существование международных правил ведения учета, которые можно было бы использовать во всех странах мира.

Надо отметить, что в каждой стране выбор правил ведения учета регулируется. Правила учета и механизм управления предприятиями отражают экономические и политические процессы, происходящие в странах, а не просто результат адаптации к рынку. Поскольку трудно определить, какие конкретные экономические проблемы должно было разрешить регулирование учета и отчетности, нелегко понять, почему оно принимает разные формы в странах мирового сообщества. Эта проблема является трудноразрешимой. Ведь правила организации и ведения учета возникли в результате взаимодействия политических и экономических процессов. В разных странах эти процессы протекают по-разному. Поэтому если для стран с очень разными уровнями развития политики и экономики будут приняты единые правила ведения учета, то составители и пользователи финансовых отчетов столкнуться с большими трудностями. Поэтому сближение правил ведения учета должно не предшествовать, а следовать за сближением экономических и политических систем стран.

Основные расхождения связаны с различными целями и принципами учета. Например, один из принципов, обязательных в международных стандартах бухгалтерского учета и финансовой отчетности – приоритет содержания над формой представления финансовой информации – содержание операций или других событий не всегда соответствует тому, каким оно представляется на основании их юридической или отраженной в учете формы. В наших условиях этот принцип применяется не всегда.

В наших условиях отчетность, отвечающую международным стандартам учета, можно составить двумя способами: организовать параллельное ведение учета в соответствии с международными стандартами либо использовать данные отечественного бухгалтерского учета для трансформации в соответствии с установленными требованиями.

Несмотря на все вышесказанное, развитие и совершенствование учета и финансовой отчетности во многом связано с использованием международных стандартов. Этого требует внедрение в экономику нашей страны рыночных отношений, необходимость улучшения управления производством, а также необходимость совершенствования учета и отчетности в изменившихся экономических условиях хозяйствования наших организаций.

Изучение международного опыта организации бухгалтерского учета позволяет лучше оценить систему учета на наших предприятиях, установить все положительные и отрицательные стороны.

Международные стандарты финансовой отчетности является основой для проведения отчетности наших организаций с сопоставимый вид с другими странами.

Дальнейшее изучение и внедрение требований международных стандартов финансовой отчетности будет способствовать приведению нашего учета и отчетности в сопоставимый вид в сравнении с другими странами, а также в соответствии с требованиями нашей экономики, что окажет положительное влияние на повышение ее эффективности.

В заключение можно еще раз подчеркнуть, что между отечественной учетной системой и международными стандартами существует много различий как принципиальных, так и менее значительных. Поэтому для вхождения в международную учетную систему на этапе формирования системы бухгалтерского учета очень важно обеспечить последовательное сглаживание существующих различий.

Необходимость использования международных стандартов в финансовой отчетности продиктована как превращением экономики страны в составную часть мировой хозяйственной системы, так и возможностью использовать мировой опыт формирования правил бухгалтерского учета для создания эффективной системы, обеспечивающей потребности рыночной экономики.

Подводя итог главе, отметим, что основным источником информации для анализа прибыли является отчет о прибылях и убытках, а также некоторые другие документы. В целях гармонизации системы анализа необходимо ее совершенствовать, использовать международные методики.

Практическая часть. Планирование прибыли.

3.1. Экономико-организационная структура предприятия.

Объектом исследования является предприятие ЗАО «Швейная фабрика».

Индекс: 231400,

Город:Тамбовсквя обл. г. Никольск,

Адрес: ул. Советская, 39,

Тел. (847545)2-36-89

Факс 2-36-89

Данное предприятие выпускает швейные изделия для мужчин и женщин. В предлагаемый ассортимент входят такие изделия для женщин, как жакеты, юбки, брюки, блузки. Для мужчин пошиваются в основном брюки. На фабрике производится модная одежда, безопасная, надежная, доступная по цене. Постоянно изучаются запросы потребителей изделий путем прямых и обратных связей. Обновляется ассортимент одежды с учетом направлений моды, требований и ожиданий потребителей.

Применяются новые технологии выпуска швейных изделий, основанные на современном оборудовании и новых материалах. Представляются потребителям гарантии высокого качества и потребительских свойств нашей продукции. В 2007 году ЗАО «Швейная фабрика» награждена дипломом конкурса «Лучшие товары», а также присуждена премия областного исполнительног<