Сеть часовых салонов «Сититайм» известна далеко за пределами Санкт-Петербурга и ассоциируется с высоким уровнем качества товара и организации торговли. Благодаря многолетнему опыту и профессиональной подготовке сотрудников, а также, тщательному подбору ассортимента, магазины «Сититайм» предоставляют своим клиентам товар и услуги самого высокого качества.

Квалифицированный персонал салонов - надежный штурман в изобилии точнейших часов ведущих мировых производителей:

ATLANTIC, AUGUST RAYMOND, CALVIN KLEIN, CANDINO, CITIZEN, DOLCE & GABBANA, EPOS, FREDERIQUE CONSTANT, GALLO, GROVANA, GUCCI, GUESS, HERMLE, JAGUAR, JAST CAVALLI, LONGINES, MAURICE LACROIX, MOSCHINO, NINA RICCI, ORIS, PERRELET, RAYMOND WEIL, REVUE THOMMEN, ROCHAS, SWISS ALPINE MILITARY, TITONI, TISSOT, TIMEX.

Салоны «Сититайм» расположены в наиболее удобных для покупателей местах в центре города, в лучших торгово-развлекательных комплексах, в крупных универмагах.

В настоящее время сеть часовых салонов «Сититайм» включает в себя двенадцать магазинов под брэндом «Сититайм», расположенных в удобных для покупателей местах в центре города, в лучших торгово-развлекательных комплексах и крупных универмагах. Сеть часовых салонов «Сититайм» имеет три собственных сертифицированных сервисных центра. С

Сеть часовых салонов «СИТИТАЙМ» гарантирует подлинность происхождения всех часов и отвечает за их высокое качество, забота о каждой единице продукции продолжается и после ее продажи. В сети салонов «СИТИТАЙМ» работает два авторизированных сервис-центра, которые оказывают весь спектр работ послегарантийного обслуживания часов производства Швейцарии, Германии и Японии. Специалисты сервисных центров имеют сертификаты заводов изготовителей. Сервисная служба осуществляет комплексное сопровождение интерьерных часов HERMLE на всех этапах доставки, установки и гарантийного обслуживания, обучение мастеров происходит в Германии, о чем имеются соответствующие сертификаты

Часовая Компания «Сититайм» предлагает производство и поставку часов с фабричным нанесением символики заказчика.

Широко используются традиционные методы нанесения символики на часы: печать логотипа на циферблате, гравировка задней крышки, оформление упаковки.

Организация ООО «Сититайм-СПб» уплачивает единый налог на вмененный доход (ЕНВД). При расчете ЕНВД организация учитывает расходы на обязательное пенсионное страхование работников в полном объеме.

2.2 Формирование прибыли «ООО Сититайм-СПб»

Прибыль ООО «Сититайм-СПб» в 2007-2008гг. была сформирована за счет валовой прибыли, прибыли от продаж и прибыли до налогообложения.

Валовая прибыль ООО «Сититайм-СПб» есть разница между выручкой от продажи (за минусом НДС, акцизов и аналогичных платежей) и себестоимости проданных товаров.

Формирование валовой прибыли ООО «Сититайм-СПб» приведено в табл. 2.1.

Таблица 2.1.

Формирование валовой прибыли ООО «Сититайм-СПб»

| Наименование показателя | 2007 год | 2008 год |

| 1.Выручка от продаж (за минусом НДС, акцизов и аналогичных платежей), тыс. руб. | 29 659 | 41 501 |

| 2.Себестоимость проданных товаров, тыс. руб. | 15 105 | 21 653 |

| Валовая прибыль, тыс. руб. (стр.1-стр. 2) | 14 554 | 19 848 |

Расчеты произведены на основании отчета о прибылях и убытках и оборотного баланса ООО «Сититайм-СПб» за 2007 и 2008 гг.

Выручка от продаж ООО «Сититайм-СПб» учитывается на счете 90 «Продажи» субсчет 1 «Выручка», а себестоимость продаж на счете 90 субсчет 2.

Прибыль от продаж ООО «Сититайм-СПб» есть разница валовой прибыли и издержек обращения учитываемых на счете 44 «Расходы на продажу».

Состав коммерческих расходов ООО «Сититайм-СПб» приведен в табл. 2.2.

Таблица 2.2

Состав коммерческих расходов ООО «Сититайм-СПб»

| Наименование | № Счета/субсчета | 2007 год | 2008 год |

| Коммерческие расходы, тыс. руб. в т.ч. | |||

| -аренда | 44/1 | - | 7 571 |

| -охрана | 44/2 | - | |

| -реклама | 44/3 | - | |

| -ФОТ | 44/4 | - | 4 260 |

| -банковские услуги | 44/5 | - | |

| -материалы | 44/6 | - | |

| -отчисления в фонды | 44/7 | - | |

| -прочее | 44/8 | - | |

| ИТОГО | - | 10 031 | 13 701 |

Расчеты произведены на основании отчета о прибылях и убытках за 2007-2008 гг, оборотного баланса и анализа счета 44 ООО «Сититайм-СПб» за 2008 г.

Формирование прибыли от продаж ООО «Сититайм-СПб» приведено в табл. 2.3.

Таблица 2.3

Формирование прибыли от продаж ООО «Сититайм-СПб»

| Наименование показателя | 2007 год | 2008 год |

| 1.Валовая прибыль, тыс. руб. | 19 848 | 14 554 |

| 2.Издержки обращения (коммерческие расходы), тыс. руб. | 13 701 | 10 031 |

| Прибыль от продаж, тыс. руб. (стр.1-стр. 2) | 4 523 | 6 147 |

Расчеты произведены на основании отчета о прибылях и убытках за 2007-2008 гг, оборотного баланса и анализа счета 44 ООО «Сититайм-СПб» за 2008 г.

Прибыль до налогообложения ООО «Сититайм-СПб» есть разница между прибылью от продаж и сальдо прочих доходов (счет 91 «Прочие доходы и расходы» субсчет 1) и расходов (счет 90 субсчет 2 + счет 90 субсчет 3).

Структура прочих доходов и расходов ООО «Сититайм-СПб» приведена в табл. 2.4.

Таблица 2.4.

Структура прочих доходов и расходов ООО «Сититайм-СПб»

| Показатели | 2007 год | 2008 год |

| Прочие доходы, тыс. руб. | ||

| Прочие расходы, тыс. руб. | 2 196 | |

| Сальдо прочих доходов и расходов | -781 | -2 160 |

Расчеты произведены на основании отчета о прибылях и убытках за 2007-2008 гг, оборотного баланса и анализа счета 91 ООО «Сититайм-СПб» за 2008 г.

Формирование прибыли до налогообложения ООО «Сититайм-СПб» приведено в табл. 2.5.

Таблица 2.5

Формирование прибыли до налогообложения ООО «Сититайм-СПб»

| Наименование показателя | 2007 год | 2008 год |

| 1.Прибыль от продаж, тыс. руб. | 4 523 | 6 147 |

| 2.Сальдо прочих доходов и расходов тыс.руб. | -781 | -2 160 |

| Прибыль до налогообложения, тыс. руб. (стр.1-стр. 2) | 3 742 | 3 987 |

Расчеты произведены на основании отчета о прибылях и убытках за 2007-2008 гг, оборотного баланса и анализа счета 91 ООО «Сититайм-СПб» за 2008 г.

Организация ООО «Сититайм-СПб» уплачивает единый налог на вмененный доход, который заменяет налог на прибыль. Таким образом, чистая прибыль ООО «Сититайм-СПб» равна прибыли до налогообложения ООО «Сититайм-СПб».

Формирование чистой прибыли ООО «Сититайм-СПб» приведено в табл. 2.6.

Таблица 2.6

Формирование чистой прибыли ООО «Сититайм-СПб»

| Наименование показателя | 2007 год | 2008 год |

| 1.Прибыль до налогообложения, тыс. руб. | 3 742 | 3 987 |

| 2.Налог на прибыль тыс. руб. | - | - |

| Чистая прибыль, тыс. руб. (стр.1-стр. 2) | 3 742 | 3 987 |

Расчеты произведены на основании отчета о прибылях и убытках за 2007-2008 гг, оборотного баланса и анализа счета 84 ООО «Сититайм-СПб» за 2008 г.

Чистая прибыль ООО «Сититайм-СПб» зачисляется на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

В процессе управления прибылью торгового предприятия решаются две основные задачи: 1) повышение общей суммы прибыли в процессе ее формирования; 2) эффективное распределение полученной прибыли по отдельным направлениям ее использования. Среди этих задач приоритетной является первая, т.к. от ее решения во многом зависят формы и пропорции распределения прибыли на предприятии.

Механизм управления формированием суммы балансовой прибыли от реализации товаров строится с учетом тесной взаимосвязи этого показателя с показателями объема товарооборота, доходов и издержек обращения торгового предприятия. Система этой взаимосвязи, получившая название «взаимосвязь издержек, объема реализации и прибыли» (Cost-Volume-Profit или CVP), позволяет выявить роль отдельных факторов в формировании прибыли от реализации товаров и обеспечить эффективное управление этим процессом.

В процессе управления формированием прибыли от реализации товаров с использованием системы CVP торговое предприятие решает ряд задач:

. Определение объема реализации товаров, обеспечивающего безубыточную торговую деятельность. Для достижения «точки безубыточности» своей деятельности торговое предприятие должно обеспечить такой объем реализации товаров, при котором сумма чистого дохода (валового дохода за минусом налоговых платежей, осуществляемых из него) сравняется с суммой издержек обращения, как постоянных, так и переменных,а также покроет покупную стоимость товаров.

Объем продаж в стоимостном выражении в точке безубыточности равен сумме постоянных затрат и переменных затрат в точке безубыточности. Точка безубыточности позволяет определить, за каким уровнем продаж обеспечивается рентабельность продаж.

Этот объем реализации товаров может быть определен на предприятии по следующей формуле:

Тб = ИО пост

Увд-Уиоперем. (2.1);

где:

Иопост-издержки обращения постоянные;

Увд-уровень валового дохода (равен отношению валовой прибыли к товарообороту);

Уиоперем - уровень переменных издержек.

Структура издержек обращения ООО «Сититайм-СПб» за 2007-2008 гг. приведена в таблице 2.7

Таблица 2.7

Структура издержек обращения ООО «Сититайм-СПб»

| Наименование | 2007 год | 2008 год |

| Переменные издержки | ||

| Реклама, тыс. руб. | ||

| Постоянные издержки | ||

| Аренда,тыс.руб. | - | 7 571 |

| Охрана,тыс.руб. | - | |

| ФОТ,тыс.руб. | - | 4 260 |

| Банковские услуги,тыс.руб. | - | |

| Материалы,тыс.руб. | - | |

| Отчисления в фонды,тыс.руб. | - | |

| Прочее,тыс.руб. | - | |

| Итого постоянных издержек, тыс.руб. | 9 651 | 13 292 |

Расчеты произведены на основании отчета о прибылях и убытках за 2007-2008 гг, оборотного баланса и анализа счета 44 ООО «Сититайм-СПб» за 2008 г.

Расчет точки безубыточности ООО»Сититайм-СПб» в 2007-2008 гг.представлен в таблице 2.8.

Таблица 2.8

Расчет точки безубыточности ООО «Сититайм-СПб»

| Показатель | 2007 год | 2008 год |

| 1.Постоянные издержки,тыс.руб. | 9 651 | 13 292 |

| 2.Переменные издержки,тыс.руб. | ||

| 3.Валовая прибыль,тыс.руб. | 14 554 | 19 848 |

| 4.Товарооборот,тыс.руб. | 29 659 | 41 501 |

| 5.Увд (стр. 3/стр.4) | 0,49 | 0,48 |

| 6.Уиоперем (стр.2/стр. 4) | 0,01 | 0,01 |

| Точка безубыточности,тыс.руб. (стр. 1/(стр. 5-стр. 6) | 20 106 | 28 281 |

Расчеты произведены на основании отчета о прибылях и убытках за 2007-2008 гг, оборотного баланса и анализа счета 44 ООО «Сититайм-СПб» за 2008 г.

. Зная точку безубыточности, можно определить запас финансовой прочности ООО «Сититайм-СПб». Он равен превышению фактического объема реализации над точкой безубыточности и находится по формуле:

ЗФП = Vреал(факт)-Тб (2.2)

ЗФП(2007)= 29 659-20 106=9 553 тыс. руб.

ЗФП(2008)= 41 501- 28 281=13 220 тыс. руб.

ЗФП можно определить также в процентах:

ЗФП%= Vреал (факт)-Тб * 100% (2.3)

Vреал (факт)

ЗФП%(2007)=32,2%

ЗФП%(2008)=31,9%

Таким образом, ЗФП показывает насколько ООО «Сититайм-СПб» может снизить объем реализации без риска получить убыток. Запас финансовой прочности ООО «Сититайм-СПб» увеличился в отчетном году по сравнению с предыдущим увеличился с 9 553 тыс. руб. до 13 220 тыс. руб. соответственно.

. Определим возможные результаты роста суммы балансовой прибыли от реализации товаров при оптимизации соотношения постоянных и переменных издержек обращения. Соотношение постоянных и переменных издержек обращения предприятия носит название операционный леверидж.

Определим чувствительность прибыли к изменению объема реализации или операционный рычаг. Исходные данные для анализа представлены в таблице 2.9.

Таблица 2.9

Расчет операционного рычага ООО «Сититайм-СПб»

| Показатели | 2007 год | 2008 год | Примечание |

| Выручка, тыс. руб. | 29 659 | 41 501 | Увеличение на 40% |

| Переменные затраты, тыс. руб. | Увеличение на 7,:6% | ||

| МД, тыс. руб. | 29 279 | 41 092 | Увеличение на 40% |

| Постоянные затраты, тыс. руб. | 9 651 | 12 292 | Не изм. |

| Прибыль, тыс. руб. | 3 742 | 3 987 | Увеличение на 7% |

Расчеты произведены на основании отчета о прибылях и убытках за 2007-2008 гг, оборотного баланса и анализа счета 44 ООО «Сититайм-СПб» за 2008 г.

Из таблицы следует, что увеличение объема продаж на 40% прибыль увеличивается лишь на 7%. Следовательно, каждый процент увеличения реализации «породил» увеличение прибыли лишь на 0,2%

Силу действия операционного рычага можно определить по формуле:

ОР= прирост прибыли/прирост объема реализации (2.4)

В нашем примере, ОР= 7%/40%=0,2

Величина операционного рычага зависит от следующих факторов:

1) чем выше удельный вес постоянных затрат в себестоимости, тем больше сила операционного рычага;

2) чем больше запас финансовой прочности, тем ниже сила действия операционного рычага.

Следовательно, оптимизация соотношения постоянных и переменных издержек ООО «Сититайм-СПб» является резервом роста прибыли.

2.3 Анализ состава и динамики показателей прибыли ООО «Сититайм-СПб»

Данные для оценки и анализа изменения прибыли и источников ее формирования за 2007 и 2008 гг. произведены в таблице 2.10.

Таблица 2.10

Анализ уровня и динамики финансовых показателей

| № | Наименование показателя | 2007 год, тыс. руб. | 2008 год, тыс.руб. | Абсолютное изменение, тыс.руб. | Темп прироста, % |

| 5= 4 - 3 | 6=5/3 100 | ||||

| 1. | Выручка от продаж | 39,9 | |||

| 2. | Себестоимость проданных товаров, продукции, работ, услуг | 43,3 | |||

| 3. | Валовая прибыль | 97,9 | |||

| 4. | Коммерческие расходы | 36,59 | |||

| 5. | Управленческие расходы | - | - | - | - |

| 6. | Прибыль (убыток) от продаж | 35,9 | |||

| 7. | Проценты к получению | - | - | - | - |

| 8. | Проценты к уплате | - | - | - | - |

| 9. | Доходы от участия в других организациях | - | - | - | - |

| 10. | Прочие доходы | -1 | -2,7 | ||

| 11. | Прочие расходы | 168,5 | |||

| 12. | Прибыль (убыток) до налогообложения | 6,5 | |||

| 13. | Налог на прибыль и иные аналогичные платежи | - | - | - | - |

| 14. | Чистая прибыль (убыток) отчетного периода | 6,5 | |||

| 15. | Общая величина доходов периода (стр.1 + стр.7 + стр.9 + стр.10) | 39,9 | |||

| 16. | Общая величина расходов периода (стр.2 + стр.4 + стр.5 + стр.8 + стр.11) | 135,8 |

Расчеты произведены на основании отчета о прибылях и убытках за 2007-2008 гг ООО «Сититайм-СПб»

ВЫВОД: Общий финансовый результат отчетного периода отражается в отчетности в развернутом виде и представляет собой сумму прибыли (убытка) от реализации продукции (работ, услуг), реализации основных средств, нематериальных активов и иного имущества и результата от финансовой и прочей деятельности; прочих операций.

Из данных таблицы 2.10. следует, что прибыль за рассматриваемый период увеличилась с 3742 тыс. руб. в 2007 г. до 3987 тыс. руб. в 2008,темп прироста составил 6,5%. Такой результат получился за счет увеличения выручки от продаж, несмотря на увеличение коммерческих расходов и себестоимости продукции.

Выручка от реализации товаров, услуг, работ в 2008 г. увеличилась на 11 842 тыс. руб. по сравнению с 2007 г.

Особо следует отметить увеличение коммерческих расходов в 2008 г. на 3670 тыс. руб. по сравнению с 2007 г.

Себестоимость продукции также увеличилась в отчетном году на 6548 тыс. руб.

Изменение суммы балансовой прибыли в сопоставлении 2008 года с 2007 годом произошло за счет следующих факторов:

прибыли от реализации продукции (Пр)

ПрD2008/2007 = 1624 тыс.руб.

прочих доходов (Од)

ОдD2008/2007 = -1 тыс.руб.

прочих расходов (Ор)

ОрD2008/2007 = 1378 тыс.руб.

В результате влияния рассматриваемых факторов балансовая прибыль ООО «Сититайм-СПб» в 2008 году увеличилась относительно балансовой прибыли 2007 года на 245 тыс. руб. Результаты факторного анализа показали, что наибольшее влияние на прирост балансовой прибыли оказало увеличение прибыли от продаж (35,9 %). Отрицательное влияние на величину прибыли вызвано увеличением прочих расходов и сокращение прочих доходов. Следовательно, сокращение расходов и увеличение доходов- это резервы роста прибыли ООО «Сититайм-СПб».

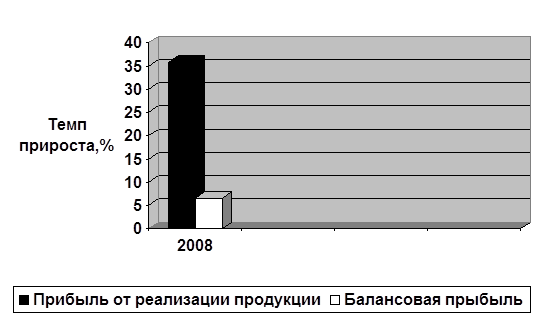

Рассмотрим динамику прибыли от реализации продукции и балансовой прибыли ООО «Сититайм-СПб» на примере рис. 2.2.

Рисунок 2.2 - Динамика прибыли от реализации продукции и балансовой прибыли ООО «Сититайм-СПб»

Из рисунка 2.2 следует, что темп прироста балансовой прибыли в в 2008 г. значительно ниже темпа роста прибыли от реализации продукции(35,9 и 6,5 соответсвенно), что свидетельствует о спаде в работе предприятия.

Низкое значение прироста балансовой прибыли связано с отрицательным сальдо прочих доходов и расходов в 2007 и 2008 гг. Темп прироста прочих доходов и расходов в 2008 г. составил -2,7% и 168,5% соответсвенно по сравнению с 2007 г.

Изменения в структуре прибыли отчетного периода характеризуются данными таблицы 2.11, в которой приводятся отдельные показатели из формы № 2, отражающие определенные финансовые результаты.

Таблица 2.11

Изменения в структуре прибыли ООО «Сититайм-СПб»

| Показатели | 2007 год | 2008 год | Изменение (+,-),% | ||

| Тыс. руб. | В % к итогу | Тыс. руб. | В % к итогу | ||

| 1. Прибыль до налогообложения | 3 742 | 3 987 | - | ||

| 1.1. Прибыль от продажи продукции | 4 523 | 120,9 | 6 147 | 154,2 | 33,3 |

| 1.2. Прочие доходы | 0,9 | -0,1 | |||

| 1.3. Прочие расходы | - 21,9 | 2 196 | -55,1 | 33,2 | |

| 2. Чистая прибыль | 3 742 | 3 987 | - |

Расчеты произведены на основании отчета о прибылях и убытках за 2007-2008 гг ООО «Сититайм-СПб»

Из данных таблицы следует, что по всем показателям, характеризующим финансовые результаты, произошли структурные изменения.

В 2008 г. по сравнению с 2007 г. увеличилась доля прибыли от продажи продукции. Отрицательной оценки заслуживает уменьшение доли прочих доходов и увеличение доли прочих расходов.

Сальдо прочих доходов и расходов имеет отрицательное значение: в 2007 г. -781 тыс. руб., в 2008 г. - 2 160 тыс. руб., доля их соответсвенно составила 20,9 % (781/3 742*100) и 54,2% (2 160 / 3 987*100), то есть удельный вес отрцательного фактора увеличился на 33,3 %.

Рассмотрим влияние структурных изменений на уровень налогооблагаемой прибыли, используя факторный анализ удельных показателей.

Сумма налогооблагаемой прибыли сформирована в отчетном году за счет:

прибыли от продажи (154,2 %);

прочих доходов (0,9%).

Суммарное влияние этих факторов на величину прибыли: (154,2 +0,9)=+155,1%

Отрицательное влияние на размер прибыли оказали прочие расходы (55,1%).

Общее влияние положительных и отрицательных факторов на величину прибыли: (155,1-55,1)= 100%

Таким образом, сумма положительных факторов (155,1%) превысила сумму отрицательных факторов (55,1%), что привело в конечном итоге к росту налогооблагаемой прибыли.

Анализ структуры и динамики доходов и расходов ООО «Сититайм-СПб» приведен в таблице 2.12.

Таблица 2.12

Анализ структуры и динамики доходов и расходов ООО «Сититайм-СПб»

| Показатели | Изменения | ||||||

| тыс. руб. | % к итогу | тыс. руб. | % к итогу | абс., тыс. руб. | темп прироста, % | структуры, % | |

| (гр.4-гр.2) | (гр.6/гр.2×100) | (гр.5-гр.3) | |||||

| Доходы организации | |||||||

| 1. По обычным видам деятельности (стр.010 ф.№2) | 99,88 | 99,91 | 39,93 | 0,04 | |||

| 2. Прочие (стр.060 + стр.080 + стр.090 ф.№2) | 0,12 | 0,09 | -1 | -2,70 | -0,04 | ||

| 3. ИТОГО доходов организации (сумма строк с 1 по 2) | 39,87 | × | |||||

| Расходы организации | |||||||

| 4. По обычным видам деятельности (стр.020 + стр.030 + стр040 ф.№2) | 96,85 | 94,15 | 40,65 | -2,70 | |||

| 5. Прочие (стр.070 + стр.100 ф.№2) | 3,15 | 5,85 | 168,46 | 2,70 | |||

| 6. ИТОГО расходов организации (сумма строк с 4 по 5) | 44,68 | × |

Расчеты произведены на основании отчета о прибылях и убытках за 2007-2008 гг ООО «Сититайм-СПб»

Вывод: в структуре доходов ООО «Сититайм-СПб» основную долю занимают поступления по обычным видам деятельности- 99,88% в 2007 г. и 99,91 % в 2008г.

Удельный вес прочих доходов незначителен. Сумма доходов организации увеличилась в отчетном периоде по сравнению с предыдущим на 39,87%, исключительно за счет роста выручки от продаж на фоне сокращения суммы прочих доходов.

Структура расходов аналогична - 94,15% по обычным видам деятельности в отчетном году, 5,85% - доля прочих расходов.

Общая сумма доходов превышает сумму расходов, что свидетельствует о прибыльной работе организации, как в предыдущем, так и в отчетном периоде. Но более высокие темпы роста расходов по сравнению с ростом доходов 39,87% против 44,68% следует считать отрицательной тенденцией. Несмотря на небольшую разницу, это означает снижение рентабельности организации, пусть и незначительное.

Анализ динамики прибыли до налогообложения приведен в таблице 2.13.

Таблица 2.13

Анализ динамики прибыли до налогообложения

| № | Показатели | 2007, тыс. руб. | 2008, тыс.руб. | Влияние факторов | |

| на динамику | |||||

| прибыли до налогообложения | |||||

| в абсолютном выражении, | в % к прибыли до налогообложения предыдущего периода | ||||

| тыс. руб. | |||||

| 1. | Прибыль от продаж (стр.050 ф.№2) | 43,40 | |||

| 2. | Прочие доходы, всего (стр.2 табл. 4.1) | -1 | -0,03 | ||

| 3. | Прочие расходы, всего (стр.5 табл. 4.1) | 36,83 | |||

| 4. | Сальдо прочих доходов и расходов (стр.2 - стр.3) | -781 | -2160 | -1379 | -36,85 |

| 5. | П Р И Б ЫЛ Ь ДО НАЛОГООБЛОЖЕНИЯ (стр.1 + стр.4) | 6,55 |

Расчеты произведены на основании отчета о прибылях и убытках за 2007-2008 гг ООО «Сититайм-СПб»

Вывод: прибыль до налогообложения ООО «Сититайм-СПб» выросла в 2008 г. по сравнению с 2007 г. на 245 т.р. или на 6,55% - этот рост вызван в большей степени увеличением прибыли от продаж на 1624 т.р, а в меньшей степени от увеличения прочих расходов на 1378 т.р.

Но сальдо прочих доходов и расходов уменьшилось в отчетном периоде на 1379 т.р., это притом что в обоих периодах оно было отрицательным, что свидетельствует о том, что расходы превышают доходы.

Снижение доходности прочих операций обусловило снижение прибыли до налогообложения на 1 тыс. руб., или 0,03%.

2.4 Факторный анализ прибыли от продажи продукции, работ, услуг ООО «Сититайм-СПб»

Основную часть прибыли ООО «Сититайм-Спб» получает от реализации товаров.

Увеличение объема продаж нерентабельной продукции приводит к увеличению прибыли и улучшению финансового состояния предприятия. Рост объема реализации убыточной продукции влияет на уменьшение прибыли.

Структура товарной продукции также может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов товаров в объеме реализации, то сумма прибыли возрастет, и, наоборот, при увеличении удельного веса низкорентабельного или убыточного товара общая сумма прибыли уменьшится.

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответсвующему росту суммы прибыли, а ее рост- к падению.

Изменение среднего уровня реализационных цен на товары и величина прибыли находятся в прямо пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает, и наоборот.

Повышение цен на товары, материалы, топливо способствует увеличению себестоимости и снижению суммы прибыли.

Таким образом, прибыль от продажи товаров в общем случае находится под воздействием таких факторов, как изменение объема реализации, структуры продукции, отпускных цен на реализованную продукцию, цен на товары, материалы, топливо. Тарифов на энергию и перевозки, уровня затрат материальных и трудовых ресурсов.

Проведение факторного анализа прибыли от продажи позволяет оценить резервы повышения эффективности деятельности и сформировать управленческие решения по использованию торговых факторов.

При внешнем экономическом анализе в качестве источника информации используется бухгалтерская отчетность ф. № 2 «Отчет о прибылях и убытках».

Формализованный расчет прибыли от продажи товаров(Ппр) можно представить в таком виде:

Ппр = Вр - Ср - Ру - Рк (2.5)

где:

Вр-выручка(нетто) от продажи продукции, товаров, работ и услуг (за минусом налога на добавленную стоимость,акцизов и аналогичных обязательных платежей), тыс. руб.;

Ср- себестоимость реализации продукции, товаров, исключая управленческие и коммерческие расходы, тыс. руб.;

Ру- управленческие расходы, тыс.руб.;

Рк- коммерческие расходы, тыс. руб.

Для оценки факторов, вляющих на формирование суммы прибыли от продажи продукции, рассмотрим показатели в таблице 2.14

Таблица 2.14

Факторный анализ прибыли от продажи товаров ООО «Сититайм-СПб»

| Показатели | 2007 год, тыс. руб. | 2008 год, тыс. руб. | Изменение | |

| Тыс. руб. | % | |||

| 1. Выручка (нетто) от продажи товаров | 29 659 | 41 501 | 11 842 | 39,9 |

| 2. Себестоимость проданных товаров | 15 105 | 21 653 | 6 548 | 43,3 |

| 3. Управленческие расходы | - | - | - | - |

| 4.Коммерческие расходы | 10 031 | 13 701 | 3 670 | 36,59 |

| 5.Прибыль от продажи товаров | 4 523 | 6 147 | 1 624 | 35,9 |

Расчеты произведены на основании отчета о прибылях и убытках за 2007-2008 гг ООО «Сититайм-СПб»

Как видно из данных таблицы, в 2008 г. по сравнеию с 2007 г. прибыль от продажи возросла на 1 624 тыс. руб., что составило 35,9%. Эти изменения произошли в результате увеличения выручки от продажи продукции и привлечения дополнительных затрат на реализацию подукции.

Определим влияние факторов на сумму прибыли по следующим формулам.

1. Влияние изменения выручки от продажи продукции на прибыль от продажи:

ΔПр1=Про*Jр-Про, или ΔПр1=Про*(Jр-1), (2.6)

где:

ΔПр1- прирост (уменьшение) прибыли за счет изменения выручки от продажи, тыс. руб.;

Про - прибыль от продажи базисного (предыдущего) периода, тыс. руб.;

Jр- индекс изменения объема продажи, определяемый отношением выручки от продажи (без НДС) отчетного периода (Вр1) к выручке от продажи предыдущего периода (Вро) по формуле:

Jр= Вр1/Вро, (2.7)

Jр= 41 501/ 29 659=1, 3993

ΔПр1= 4 523*(1, 3993-1)=1 806 тыс. руб.

2. Влияние изменения уровня себестоимости на прибыль от продажи (ΔПр2):

ΔПр2=Со* Jр-С1, (2.8)

где:

Со,С1- себестоимость продукции предыдущего и отчетного периода, тыс. руб.;

ΔПр2=15 105*1,3993- 21 653= -517 тыс. руб.

3. Влияние изменения уровня коммерческих расходов на прибыль от продажи (ΔПр3):

ΔПр3=Рко* Jр-Рк1, (2.9)

где:

Рко,Рк1-коммерческие расходы предыдущего и отчетного периода соответственно, тыс.руб.;

ΔПр3=10 031*1,3993-13701=335 тыс. руб.

4. Сумма факторных отклонений дает общее изменение прибыли от продажи товаров за анализируемый период

ΔПр= ΔПр1+ ΔПр2+ ΔПр3=1 806-517+335=1 624 тыс.руб.

Результаты факторного анализа показали, что в связи с ростом выручки от продажи прибыль увеличилась на 1 806 тыс. руб. и на 335 тыс. руб. за счет увеличения коммерческих расходов Темп прироста выручки от реализации продукции (39,9%) незначительно опережает темп роста коммерческих расходов (36,59), что привело к снижении удельных затрат.

К негативным факторам следует отнести опережающие темпы прироста себестоимости продукции (43,3) по сравнению с темпом прироста выручки от продажи товаров. Это привело к снижению суммы прибыли в 2008 г. по сравнении с 2007 г. на 517 тыс. руб.

Следовательно, резервом дальнейшего роста прибыли является снижение себестоимости продукции.

Анализ издержек обращения на рубль товарооборота

Анализ издержек обращения на рубль товарооборота устанавливает прямую связь между издержками обращения и прибылью, так как разность между покупной и продажной ценой в торговле составляет прибыль. Связь выражается через формулу:

Вр=ИО+Пр; (2.10)

где:

Вр- выручка от продажи товаров (нетто), тыс. руб.;

ИО-издержки обращения,тыс.руб.;

Пр-прибыль от продажи товаров, тыс. руб.

Преобразуем представленную формулу делением ее элементов на один и тот же показатель-величину выручки (Вр), тогда получим:

Вр/Вр=ИО/Вр+Пр/Вр, или 1=ИО/Вр+Пр/Вр,

где:

прибыль рентабельность экономический

ИО/Вр=ИОт,

ИОт- издержки обращения на рубль товарооборота, определяемые отношением общей суммы затрат на приобретение и реализацию товаров к выручке от продажи товаров.

Получим формулу: 1=ИОт+Пр/Вр, или

Пр/Вр=1-ИО (2.11)

Исходя из данной формулы, чем ниже уровень издержек обращения на 1 рубль товарооборота, тем выше прибыль предприятия.

Изменение издержек обращения на рубль товарооборота зависит от изменения уровня постоянных и переменных издержек:

ИОт=ИОпост/Вр+ИОперем/Вр

Результаты, полученные делением затрат и прибыли на величину выручки, по данным формы №2 «Отчет о прибылях и убытках» приведены в таблице 2.15

Таблица 2.15

Анализ динамики прибыли и издержек обращения на 1 руб. товарооборота ООО «Сититам-Спб»

| Показатели | 2007 год | 2008 год | Изменение (+,-) |

| 1. Издержки обращения на 1 руб. товарооборота(нетто), в том числе: | 0,338 | 0,330 | -0,008 |

| 1.1.Постоянные издержки на 1 руб. выручки | 0,325 | 0,320 | -0,005 |

| 1.2. Переменные издержки на 1 руб. выручки | 0,013 | 0,010 | -003 |

| 2. Прибыль от продажи на 1 руб. выручки | 0,153 | 0,148 | -0,005 |

Из таблицы следует, что в 2008 г. по сравнению с 2007г.наблюдается тенденция уменьшения удельных издержек обращения, что положительно влияет на прибыль от продажи единицы товара.

ГЛАВА III. РЕНТАБЕЛЬНОСТЬ. ПУТИ ПОВЫШЕНИЯ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ООО «Сититайм-СПб»

3.1 Анализ рентабельности ООО «Сититайм-СПб»

Коммерческая деятельность любой торговой организации должна соотноситься с экономическим принципом, который в общем виде определяется достижением максимального результата при минимальных затратах, или, иными словами, эффективность финансово-хозяйственной деятельности должна оцениваться с точки зрения эффективности преобразования ресурсов в результаты. Измерить и оценить меру реализации экономического потенциала (принципа эффективности) на предприятии позволяет анализ, проводимый с использованием ряда экономических показателей. При этом прибыль не может служить определяющим критерием для оценки эффективности деятельности торговой организации. Интерес представляет сравнение прибыли с другими показателями, то есть система показателей рентабельности, рассчитанных различными способами.[9,c.25]

Рассмотрим некоторые из них применительно к хозяйственной деятельности ООО «Сититайм-СПб».

Рентабельность продаж. <https://www.erudition.ru/referat/ref/id.57433_1.html>

Наиболее распространенным показателем рентабельности торговых предприятий является отношение прибыли к товарообороту (выраженное в процентах), характеризующее удельный вес прибыли в товарообороте. <https://www.erudition.ru/referat/ref/id.57433_1.html>

Использование различных показателей прибыли при определении уровня рентабельности продаж позволяет значительно расширить аналитические возможности последнего показателя. Интерес представляет исчисление уровня рентабельности по всей (балансовой) прибыли, а не только по прибыли от реализации товаров, несмотря на то, что прочие доходы, расходы не находятся в прямой зависимости от изменения товарооборота. Показатель рентабельности, рассчитанный как, отношение балансовой прибыли к товарообороту, тесно связан с результатами текущей деятельности, может быстро меняться и поэтому представляет интерес для собственников предприятия. Сопоставление этих двух показателей позволяет выявить изменение пропорций в развитии предприятия, что видно из таблицы 3.1. (в таблице использованы выборочные данные из пр<