Для того чтобы выработать рациональное решение, связанное с установлением оптимальной цены на АД200С-Т400 1Р-Т, кроме анализа ситуации на рынке, оценки конкурентоспособности продукции необходимо провести анализ издержек производства. Это позволит руководителям ОАО «Электроагрегат» определить, на сколько данный уровень цен на агрегат выгоден для предприятия с точки зрения получения необходимой прибыли.

Издержки предприятия являются важным элементом в стратегии формирования цен. Предприятие тщательно следит за своими издержками, так как если издержки производства превысят издержки конкурентов на данный вид продукции, то предприятию придется повысить цену на товар или согласиться на меньшую прибыль при сохранении прежней цены. Чтобы успешно работать в рыночных условиях, производство конкурентоспособной продукции должно быть налажено с самыми низкими издержками. Для анализа издержек необходимо изучить динамику, взаимосвязь затрат с объемом производства и прибылью. Это может быть достигнуто на основе анализа безубыточности исследуемой продукции.

1. Для начала проведем анализ безубыточности для всего предприятия в целом, используя данные за 2009 год.

Выручка за 2009 год составила 247127 тыс. руб., себестоимость 204970 тыс.руб., валовая прибыль 42157 тыс. руб.

Постоянные затраты составили примерно 19% в себестоимости или 38944 тыс. руб., переменные – 81% в себестоимости или 166025 тыс. руб.

Валовая маржа = 247127-166025=81102 тыс. руб.

Коэффициент валовой маржи = 81102 / 247127=0,328

Точка безубыточности = 166025 / 0,328 = 125019 тыс. руб.

Сила воздействия операционного рычага = 81102 / 42157= 1,923, то есть изменение выручки от реализации продукции на 1 % способно повысить прибыль на 1,923%.

Превышение фактической выручки от реализации над порогом рентабельности составляет запас финансовой прочности предприятия. Запас финансовой прочности = 247127 – 125019 = 122108 тыс. руб. или 49,41 % выручки от реализации продукции. Следовательно, предприятие способно выдержать до 49,41 % снижения выручки от реализации продукции без серьезной угрозы для своего финансового положения.

2. Проведем анализ безубыточности отдельного продукта.

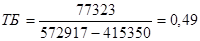

ОАО «Электроагрегат» планирует реализовать в январе 2010 года 10 штук электрических агрегатов АД200С-Т400 1Р-Т. Переменные затраты на единицу изделия составляют 415350 руб., постоянные – 77298 руб. Так как на данном предприятии не существует четкого деления на постоянные и переменные издержки, то мы условно отнесем полностью внепроизводственные и накладные расходы к постоянным.

Анализ безубыточности продукции сводится к определению точки безубыточности и порога рентабельности.

При анализе безубыточности предполагается, что не происходят изменения на сырье и продукцию за период, на который осуществляется планирование; постоянные издержки остаются неизменными в ограниченном диапазоне объема продаж, переменные издержки не изменяются при изменении объема продаж, объем производства равен объему реализации.

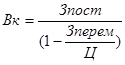

В нашем случае, в стоимостном выражении уровень безубыточности (порог рентабельности) для изделия, рассчитанный по формуле  равен:

равен:

тыс. руб.

тыс. руб.

В натуральном выражении количество единиц проданного изделия в точке безубыточности будет равно:

,

,

Таким образом, при производстве хотя бы единицы исследуемой продукции предприятие начнет получать прибыль.

Поскольку цены реализации во многом определяются рынком, то реальная выручка от продаж будет отличаться от плановой. Учитывая, что часть продукции на ОАО «Электроагрегат» продается не напрямую, а через дилерскую сеть, и при продажах дилерам предоставляется скидка, плановая цена на продукцию может отличаться от реальной. Кроме того, в качестве вознаграждения потребителей за определенные действия такие, как ранняя оплата счетов, закупки большего объема продукции предприятие готово изменить свою исходную цену на изделия. При этом необходимо внимательно рассчитывать размер скидок, а не назначать их произвольно.

Проведя анализ ситуации на рынке, оценку конкурентоспособности продукции, анализ издержек производства предприятие может приступить к следующему этапу процесса ценообразования – определение цены на товар. Оптимально возможная цена должна полностью возмещать все издержки на производство, распределение и сбыт продукции, а также обеспечивать получение определенной нормы прибыли. Возможны три варианта установления уровня цены: минимальный уровень, определяемый затратами; максимальный уровень, сформированный спросом и оптимально возможный уровень цены.

Рассмотрим установление цены на АД200С-Т400 1Р-Т на основе затратного метода, состоящего в определении полных издержек. Суть данного метода состоит в суммировании совокупных издержек и прибыли, которую фирма рассчитывает получить.

Для определения уровня цены на АД200С-Т400 1Р-Т данным методом в качестве основных изделий были выбраны три вида электроагрегата, производимые на ОАО «Электроагрегат»: АД200С-Т400 1Р-Т, ЭД200С-Т400 1РКМ1 и АД100С-Т400-РМ2. Данные о переменных и постоянных затратах приведены в табл. 2.

Таблица 2

Данные о переменных затратах и полной себестоимости на продукцию

| АД200С-Т400 1Р-Т | ЭД200С-Т400 1РКМ1 | АД100С Т400-РМ2 | Всего | |

| Переменные издержки всего, руб.: | ||||

| На заработную плату производственных рабочих | ||||

| На материалы | ||||

| Общие постоянные издержки, руб. | ||||

| Распределение постоянных издержек между товарами, руб.: | ||||

| 4.1.Пропорционально заработной плате производственных рабочих | 84444,3 | 119047,5 | 37232,2 | |

| 4.2.Пропорционально затратам на материалы | 79195,4 | 131349,3 | 30179,3 | |

| 4.3. Пропорционально переменным издержкам | 79331,9 | 131023,7 | 30364,4 | |

| Общая себестоимость при распределении постоянных расходов, руб. | ||||

| По способу 4.1. | 499794,3 | 805035,5 | 196209,2 | |

| По способу 4.2. | 494546,4 | 817337,3 | 189156,3 | |

| По способу 4.3. | 494682,9 | 817011,7 | 189341,4 |

Цена единицы каждого товара при рентабельности 16,2%; 21,3% и 20% соответственно к себестоимости и распределении затрат разными способами приведены в табл.3.

Таблица 3

Данные о цене и себестоимости единицы изделия

| Себестоимость единицы товара, тыс. руб. | Прибыль на единицу товара тыс.руб. | Цена единицы товара, руб. | |||||||

| АД200 | ЭД200 | АД100 | АД200 | ЭД200 | АД100 | АД200 | ЭД200 | АД100 | |

| По спосо- бу 4.1. | 499,795 | 805,035 | 196,209 | 79,967 | 171,472 | 39,241 | 579,762 | 976,507 | 235,450 |

| По спосо- бу 4.2. | 494,546 | 817,337 | 189,156 | 79,127 | 174,092 | 37,831 | 573,673 | 991,429 | 226,987 |

| По спосо- бу 4.3. | 494,682 | 817,011 | 189,341 | 79,149 | 174,023 | 37,868 | 573,831 | 991,034 | 227,208 |

Расчет уровня цен на АД200С-Т400 1Р-Т с использованием данного метода позволил выявить 3 цены на электроагрегат: 579,762 тыс. руб., 573,673 тыс. руб. и 573, 831 тыс. руб., поскольку все эти цены находятся в небольшом диапазоне друг от друга, выберем уровень цены на данный агрегат в размере 575 тыс. руб.

В результате расчета уровня цен на АД200С-Т400 1Р-Т с использованием затратного (метод, основанный на определении полных издержек и расчет цен на основе анализа безубыточности) метода была установлена цена на электрический агрегат: 575 тыс. руб.