Введение

Прибыль - это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности. Как экономическая категория она характеризует финансовый результат предпринимательской деятельности предприятия. Прибыль является показателем, наиболее полно отражающим эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Вместе с тем прибыль оказывает стимулирующее воздействие на укрепление коммерческого расчета, интенсификацию производства при любой форме собственности.

Прибыль - один из основных финансовых показателей плана и оценки хозяйственной деятельности предприятий. За счет прибыли осуществляется финансирование мероприятий по научно-техническому и социально-экономическому развитию предприятий, увеличение фонда оплаты труда их работников. Она является не только источником обеспечения внутрихозяйственных потребностей предприятия, но приобретает все большее значение в формировании бюджетных ресурсов, внебюджетных и благотворительных фондов.

Многоаспектное значение прибыли усиливается с переходом экономики государства на основы рыночного хозяйства. Дело в том, что предприятие любой формы собственности, получив финансовую самостоятельность и независимость, вправе решать на какие цели и в каких размерах направлять прибыль, оставшуюся после уплаты налогов в бюджет и других обязательных платежей и отчислений.

В условиях рыночных отношений предприятие должно стремиться к получению максимальной прибыли, то есть к такому ее объему, который позволял бы предприятию не только прочно удерживать позиции сбыта на рынке своей продукции, но и обеспечивать динамичное развитие его производства в условиях конкуренции.

1. Общая характеристика деятельности ООО «Купец Богатов +»

Общество с ограниченной ответственностью «Купец Богатов +»создано в 2006 году.

По сфере деятельности данное предприятие относится к торговому предприятию.

Общество с ограниченной ответственностью «Купец Богатов +», создано в соответствии с Законом РФ «Об обществах с ограниченной ответственностью».

Сокращенное наименование Общества: ООО «Купец Богатов +». Местонахождение: 164001, Российская Федерация, г. Пермь, ул. Героев Хасана,105 корпус 70.

ООО «Купец Богатов +»» является коммерческой организацией, важнейшая цель которой – получение прибыли, удовлетворение потребностей покупателей, расширение в регионе, создание новых рабочих мест, сокращение безработицы, развитие социальной структуры города и области. Основными видами деятельности данной организации являются оптовая и розничная торговля.

Общество вправе осуществлять следующие виды деятельности:

1. Осуществление оптовой и розничной торговли;

2. Сдача в наем собственного и арендованного нежилого имущества;

3. Оказание транспортных услуг;

4. Осуществление других видов деятельности, не противоречащих законодательству РФ.

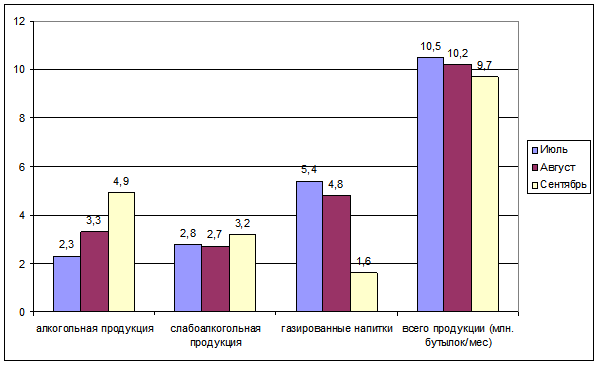

На данный момент основной деятельностью предприятия является оптово-розничная торговля алкогольной, слабоалкогольной и безалкогольной продукцией. Из алкогольных напитков реализуются вино, водка, коньяки, из слабоалкогольных – коктейли, джин-тоники и др., а также пиво, соки, газированные напитки.

Динамика товарооборота показана на диаграмме (Рисунок 1).

Рис. 1. Динамика товарооборота продукции ООО "Купец Богатов + "

Общество в своей деятельности руководствуется гражданским кодексом РФ, федеральным законом РФ «об обществах с ограниченной ответственностью», другими законодательными актами и действующими учредительными документами общества.

Участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества в пределах стоимости внесённых ими вкладов.

ООО «Купец Богатов +»» является юридическим лицом, имеет круглую печать, имеет в собственности здания, сооружения, оборудование, инвентарь, учитываемые на самостоятельном балансе. Уставной капитал общества составляет 620 000 рублей. Его учредителями являются граждане Российской Федерации.

Ответственность за организацию бухгалтерского учета в ООО «Купец Богатов +» и соблюдения законодательства при выполнении хозяйственных операций несет директор ООО «Купец Богатов +».

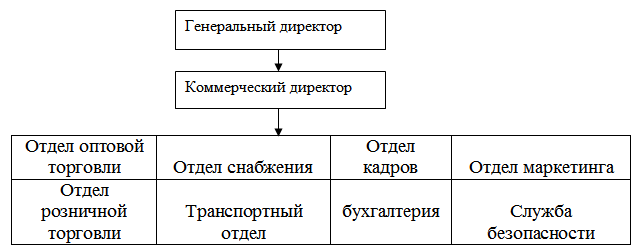

Кадровая структура ООО "Купец Богатов +" представлена на рисунке 2

Рис. 2 Структура управления ООО "Купец Богатов +"

Каждый отдел имеет своего руководителя, который ответственен за работу отдела перед коммерческим директором. Коммерческий директор, в свою очередь, подчиняется генеральному директору.

Данная структура является линейной.

Линейная организационная структура относится к простейшему виду бюрократических структур, в ней воплощены принципы централизма и единоначалия. Руководитель наделен всеми видами полномочий и осуществляет единоличное руководство. Руководитель несет полную ответственность за результаты деятельности вверенного ему объекта.

Каждый подчиненный имеет только одного руководителя, а каждый руководитель - нескольких подчиненных в соответствии с нормами управляемости. Поэтому рост предприятия ведет к увеличению числа уровней управления.

Линейная структура формируется по производственному признаку с учетом степени концентрации производства, технологических особенностей, ассортимента выпускаемой продукции.

Любое предприятие, ведущее производственную или иную коммерческую деятельность, должно обладать определенным реальным, т. е. действующим, функционирующим имуществом или активным капиталом в виде основного и оборотного капитала. Понятие оборотный капитал тождественно оборотным средствам и представляет собой одну из составных частей имущества хозяйствующего субъекта, необходимую для нормального осуществления и расширения его деятельности.

Оборотный капитал это средства, обслуживающие процесс хозяйственной деятельности, участвующие одновременно и в процессе производства, и в процессе реализации продукции. В обеспечении непрерывности и ритмичности процесса производства и обращения заключается основное назначение оборотного капитала предприятия.

Организации учета оборотных средств в ООО «Купец Богатов +» уделяется большая роль, так как для любого торгового предприятия оборотные активы – основная статья баланса фирмы. Для ООО «Купец Богатов +» большая часть основных средств (здания, транспортные средства) находятся в аренде, они числятся на балансе арендодателя.

Организация грамотного учета оборотных фондов в современных условиях является весьма актуальной проблемой для многих предприятий. Торговля, во всех ее проявлениях, занимает все большее место в предпринимательской деятельности экономических субъектов. Возникает множество различных торговых и снабженческо-сбытовых организаций. Кроме того, закупкой и продажей товаров занимаются не только предприятия сферы торговли. Увеличение оборота денежных и материальных ресурсов в данной отрасли хозяйствования приводит к повышенному вниманию со стороны контролирующих органов к правильности постановки организации и ведения бухгалтерского учета товарных операций.

Жизнедеятельность фирмы невозможна без планирования, так как "слепое" стремление к получению прибыли приведет к быстрому краху. При создании любого предприятия необходимо определить цели и задачи его деятельности, что и обуславливает долгосрочное планирование. Долгосрочное планирование определяет среднесрочное и краткосрочное планирование, которые рассчитаны на меньший срок и поэтому подразумевают большую детализацию и конкретику. Основой планирования является план сбыта, так как производство ориентировано в первую очередь на то, что будет продаваться, то есть пользоваться спросом на рынке. Объем сбыта определяет объем производства, который в свою очередь, определяет планирование всех видов ресурсов, в том числе трудовые ресурсы, сырьевые запасы и запасы материалов. Это обуславливает необходимость финансового планирования, планирование издержек и прибыли. Планирование должно осуществляться по жесткой схеме, использовать расчеты многих количественных показателей.

Рассмотрев цели и сущность финансового планирования, а также различные аспекты практики составления финансовых планов, можно сделать вывод, что финансовый план является неотъемлемой частью внутрифирменного планирования, одним из важнейших документов, разрабатываемых на предприятии.

Разработка финансовых планов должна проводиться на постоянной основе. Необходимо учитывать, что они быстро устаревают, поскольку ситуация на рынке меняется динамично. В связи с этим рабочие версии должны постоянно обновляться. В компании должны иметься варианты финансовых планов, предназначенные для различных адресатов в зависимости от целей, например, для банка, для инвестора, для совместной деятельности и пр. Финансовый план, ориентированный на определенный тип инвестора (или даже конкретную фирму), дает больший шанс на успех, чем массовая рассылка.

В настоящее время стратегический анализ является одной из основополагающих дисциплин, которые необходимо знать любому менеджеру. Процесс стратегического планирования включает в себя ряд важных операций: планирование издержек, планирование производства, планирование сбыта и финансовое планирование. Стратегическое планирование позволяет предприятию так спланировать деятельность фирмы в кратком, среднем и долгом периодах, чтобы обеспечить получение фирмой максимально возможной прибыли с минимальными затратами в условиях изменчивости состояния рынка. Это связано с неизбежным финансовым риском, особенно в современных российских условиях, но правильно проведенное планирование позволит свести риск к минимуму.

Разработка финансовых планов является одним из основных средств контактов с внешней средой: поставщиками, потребителями, дистрибьюторами, кредиторами, инвесторами. От их доверия зависят стоимость активов организации и возможность ее эффективной деятельности, поэтому финансовый план должен быть хорошо продуман и серьезно обоснован.

Применение планирования создает следующие важные преимущества:

1. делает возможной подготовку к использованию будущих благоприятных условий;

2. улучшает координацию действий в организации;

3. увеличивает возможности в обеспечении фирмы необходимой информацией;

4. способствует более рациональному распределению ресурсов;

5. улучшает контроль в организации.

Основными показателями качества ООО "Купец Богатов +" являются:

- Соответствие всем государственным стандартам качества всего ассортимента продукции; (приложение 5)

- Своевременное выполнение финансовых и других обязательств перед поставщиками и клиентами;

- Система обслуживания клиентов непосредственно на складе;

- Система работы торговых представителей.

Как считает руководитель организации, особое внимание к качеству поставляемых товаров является основным критерием, влияющим на стабильный рост компании. Клиентская база организации довольно стабильная. Это также служит показателем качества работы организации.

Качество ассортимента продукции осуществляется следующими методами. Кроме проверки необходимой документации поставщиков о товаре перед тем, как заключить договор о поставке продукции, ООО "Купец Богатов +" запрашивает и изучает перечень документов об организации. Критериями отбора служат следующие показатели: срок работы поставщика на рынке подобных товаров и услуг, географический охват рынка, и др. Для новых товаров также запрашивается определенная дополнительная информация от поставщика.

Руководители отделов ежемесячно отчитываются коммерческому директору о своевременности расчетов с поставщиками и своевременности поставки товара клиентам. При возникновении проблем, в случае, если их руководитель отдела не может их решить самостоятельно, они выносятся на обсуждение на совещании у коммерческого директора, или у генерального директора. Таким образом, своевременно решаются проблемы, возникающие с выполнением финансовых и других обязательств.

Система складского сервиса построена таким образом, чтобы обслуживание было удобным и быстрым. В 2012 году система складского учета и обслуживания была полностью компьютеризирована, что позволило увеличить скорость обслуживания, снизить количество ошибок в работе, оптимизировать систему отчетности и, соответственно, повысить качество обслуживания. Персонал, обслуживающий клиентов на складе, проходит систему отбора при рекрутинге, а также проходит обучение.

Общество с ограниченной ответственностью «Купец Богатов +» использует общую традиционную систему налогообложения. При данной системе предприятие платит налог на доходы физических лиц, налог на добавленную стоимость, налог с продаж, налог на рекламу, единый социальный налог со своих доходов, а также налог с сумм выплат, производимых в пользу наемных работников и лиц, выполняющих работу на основании договоров гражданско-правового характера, взносы на обязательное социальное страхование от несчастных случаев на производстве, государственную таможенную пошлину, лицензионные и регистрационные сборы и другие необходимые налоги, сборы, платежи.

Налог на имущество организаций выплачивается по ставке, установленной законом субъекта Российской Федерации и не может превышать 2,2 %. Объектом налогообложения является движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств в соответствии с установленным порядком ведения бухгалтерского учета. Основная доля недвижимого имущества предприятия находится в аренде и числиться на балансе арендодателя, который уплачивает налог на имущество организаций.

Объектом налога на прибыль организаций признается прибыль, полученная налогоплательщиком. Прибылью признается полученные доходы от реализации товаров (услуг), уменьшенные на величину произведенных расходов. Доходом от реализации признается выручка от реализации товаров, ранее приобретенных у производителя. Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары или имущественные права, выраженные в денежной и натуральной формах.

Налогоплательщик уменьшает полученные доходы на сумму произведенных расходов. Расходами признаются обоснованные и документально подтвержденные затраты. Расходы подразделяются на:

- расходы, связанные с производством и реализацией (хранение, доставка, расходы на ремонт и техническое обслуживание основных средств и иного имущества;

- материальные расходы (приобретение товаров; приобретение топлива и энергии, расходуемых на технологические цели и т.д.);

- расходы на оплату труда;

- расходы на амортизацию;

- прочие расходы.

Налог на прибыль организаций выплачивается по ставке 24%. Налоговым периодом признается календарный год. Отчетным периодом признается квартал, полугодие, девять месяцев календарного года.

Объектом единого социального налога признаются выплаты и иные вознаграждения, начисляемые налогоплательщиками в пользу физических лиц по трудовым гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг. Не подлежат налогообложению компенсационные выплаты; возмещение ущерба; оплата оборудования, снаряжения и формы, суммы страховых платежей.

Ценовая политика предприятия заложена в стратегическом и тактическом планах и стоится исходя из многих внешних и внутренних факторов: результаты анализа конкурентной среды, изменения законодательной базы, изменения рынка производителей алкогольной и слабоалкогольной продукции. Вторичные факторы, влияющие на ценообразование: политическая ситуация в стране и регионе, изменения на рынке труда, совершенствование информационных технологий и др.

Исходя из этих факторов, регулярно вносятся поправки в стратегический и тактический планы по разделу ценообразования.

По данным бухгалтерского баланса проанализируем структуру имущества предприятия и источников его образования.

Таблица 1.1

Динамика состава бухгалтерского баланса

| Показатели | ||||||

| Сумма, тыс. руб. | Удел. вес, % | Сумма, тыс. руб. | % | Сумма, тыс. руб. | % | |

| АКТИВЫ | ||||||

| Внеоборотные активы, в т.ч. | 56,87 | 110,42 | 160,27 | |||

| Основные средства | 47,67 | 106,88 | 164,80 | |||

| Оборотные активы, в т.ч. | 43,13 | 168,89 | 118,92 | |||

| а) запасы | 22,08 | 116,17 | 142,07 | |||

| б) средства в расчетах и прочие активы | 20,99 | 224,72 | 93,82 | |||

| в) денежные средства и краткосрочные денежные вложения | 0,05 | 21,99 | 404,96 | |||

| БАЛАНС | 100,00 | 135,64 | 142,44 | |||

| ПАССИВ | ||||||

| Капитал и резервы | 0,83 | 2741,06 | 2749,39 | |||

| Долгосрочные кредиты и займы | 72,63 | 105,28 | 109,05 | |||

| Краткосрочные кредиты и займы | 7,79 | 56,25 | 397,16 | |||

| Кредиторская задолженность и прочие пассивы | 18,76 | 170,82 | 50,61 | |||

| БАЛАНС | 100,00 | 135,64 | 142,44 |

Данные, приведенные в таблице 1.1 показывают, что общий оборот хозяйственных средств увеличился на 42,44%. Изменения произошли за счет роста внеоборотных активов, что составляет 60,27%, а оборотных активов на 18,92%. Следует отметить, что на предприятии снижались средства расчета и прочие активы на 6,18%. В 2010 г. средства расчета и прочие активы резко выросли в 2 раза, но в 2011 году они уменьшились. Увеличение оборотных активов свидетельствует о расширении объема хозяйственной деятельности, о финансовой устойчивости.

Источник формирования имущества увеличился за счет собственного капитала – на 2649%. Кредиторская задолженность снизилась в 2 раза.

Положительным аспектом в деятельности данного предприятия является увеличение основных средств на 64,8%, увеличение собственных средств в 26 раз.

Негативный момент в работе предприятия: краткосрочные кредиты и займы выросли в 4 раза.

Таблица 1.2. дает характеристики изменения финансового положения предприятия, приводятся основные финансовые показатели за год, приводятся данные по предприятию, касающиеся прибыли от реализации товаров за год на начало и на конец периода.

Таблица 1.2.

Основные показатели финансово-хозяйственной деятельности ООО «Купец Богатов + »

| Показатели | Отклонение | ||

| Уставный капитал | |||

| Выручка от реализации (В) | |||

| Себестоимость продукции | |||

| Прибыль от реализации продукции | (401) | ||

| Чистая прибыль | (188) | ||

| Основные фонды | (141840) | ||

| оборотные фонды (ОбФ) | (31175) | ||

| Кредиторская задолженность | |||

| Дебиторская задолженность |

Уставный капитал организации остался неизменным, так как для его изменения не было причин.

Сумма основных фондов увеличилась на 141840 тыс. руб. вследствие покупки нового торгового оборудования и транспорта для компании, что является положительной тенденцией развития финансово-хозяйственной деятельности.

Основной причиной увеличения чистой прибыли предприятия (на +188 тыс. руб.) явилось увеличение оборотных фондов в течение 2011 года в размере 141840 тысяч рублей и уменьшение себестоимости продукции. Кредиторская задолженность сократилось на 1114450 тыс руб, в связи с уменьшением дебиторской задолженности на 141885 тыс руб.

Итак, проанализировав таблицу 1.2. можно сделать вывод, что основные показатели финансово-хозяйственной деятельности предприятия изменились, в большинстве случаев в положительную сторону, то есть произошло увеличение чистой прибыли, уменьшение себестоимости продукции, сокращение дебиторской и кредиторской задолженности.

На предприятии ООО «Купец Богатов +» бухгалтерский учет ведется согласно всех правил и требований по утвержденному плану счетов и документообороту.

Бухгалтерский учет в ООО «Купец Богатов +» ведется непрерывно с момент его государственной регистрации.

Ведение бухгалтерского учета осуществляет бухгалтерия Общества во главе с главным бухгалтером, который подчиняется непосредственно директору ООО «Купец Богатов +». Главный бухгалтер несет ответственность за формированием учетной политики, ведение бухгалтерского учета, своевременной и достоверной бухгалтерской отчетности, осуществляет контроль за движением имущества и выполнением обязательств.

Структура бухгалтерской службы, численность работников определятся внутренними правилами и должностными инструкциями.

Предприятие находится на общем режиме налогообложения. Бухгалтерский учёт ведётся с использованием компьютерной программы «1С:Бухгалтерии 8.2». Бухгалтерия предприятия полностью автоматизирована и компьютеризирована.

Текущая бухгалтерская работа заключается в сборе сведений о фактах хозяйственной деятельности и в регистрации этих фактов в информационной базе путем ввода документов, с использованием типовых операций и ввода операций вручную.

Технология ведения бухгалтерского учета на данном предприятии, осуществляющем разностороннюю финансово-хозяйственную деятельность, предполагает большое количество хозяйственных операций и при отражении в бухгалтерии операций текущего характера.

Структура бухгалтерской службы, численность работников определятся внутренними правилами и должностными инструкциями.

Численный состав бухгалтерии предприятия представлен 7 специалистами.

| Главный бухгалтер |

| Заместитель главного бухгалтера |

| Бухгалтер-кассир |

| Бухгалтера по товару |

| Бухгалтера по дебиторской и кредиторской задолженности |

Рис. 3 Структура бухгалтерии ООО "Купец Богатов +"

Работа главного бухгалтера и его правовое положение существенно отличаются от прав и обязанностей других сотрудников, в том числе и обычных бухгалтеров. Главный бухгалтер - это второе лицо на предприятии, назначается и увольняется непосредственно руководителем, подчиняется также только руководителю предприятия. Без подписи главного бухгалтера многие документы (денежные и расчетные документы, а также финансовые и кредитные обязательства) считаются недействительными и не принимаются к исполнению.

Главный бухгалтер, назначается на должность и освобождается от должности Генеральным директором ООО «Купец Богатов +».

Главный бухгалтер руководствуется в своей деятельности:

· законодательством РФ;

· уставом компании;

· правилами внутреннего трудового распорядка, другими нормативными актами предприятия;

· приказами и распоряжениями руководства;

· должностной инструкцией.

Должностная инструкция главного бухгалтера раскрывает основные должностные обязанности главного бухгалтера, его права и ответственность, а также требования к квалификации.

Так, главный бухгалтер организует работу по ведению бухгалтерского учета предприятия в целях получения заинтересованными внутренними и внешними пользователями полной и достоверной информации о ее финансово-хозяйственной деятельности и финансовом положении.

К функциям главного бухгалтера относится:

1. Осуществление организации бухгалтерского учета хозяйственно-финансовой деятельности и контроля за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности предприятия;

2. Формирование в соответствии с законодательством о бухгалтерском учете учетной политики, исходя из структуры и особенностей деятельности предприятия, необходимости обеспечения его финансовой устойчивости;

3. Возглавлять работы по подготовке и принятию рабочего плана счетов, форм первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы, разработки форм документов внутренней бухгалтерской отчетности, а также обеспечение порядка проведения инвентаризаций, контроля за проведением хозяйственных операций, соблюдения технологии обработки бухгалтерской информации и порядка документооборота;

4. Обеспечение рациональной организации бухгалтерского учета и отчетности на предприятии и в его подразделениях на основе максимальной централизации учетно-вычислительных работ и применение современных технических средств и информационных технологий, прогрессивных форм и методов учета и контроля, формирование и своевременное представление полной и достоверной бухгалтерской информации о деятельности предприятия, его имущественном положении, доходах и расходах, а также разработку и осуществление мероприятий, направленных на укрепление финансовой дисциплины;

5. Организация учета имущества, обязательств и хозяйственных операций, поступающих основных средств, товарно-материальных ценностей и денежных средств, своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением, учет издержек производства и обращения, исполнения смет расходов, реализации продукции, выполнения работ (услуг), результатов хозяйственно-финансовой деятельности предприятия, а также финансовых, расчетных и кредитных операций;

6. Обеспечение законности, своевременности и правильности оформления документов, составление экономически обоснованных отчетных калькуляций себестоимости продукции, выполняемых работ (услуг), расчеты по заработной плате, правильное начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средств на финансирование капитальных вложений, погашение в установленные сроки задолженностей банкам по ссудам, а также отчисление средств на материальное стимулирование работников предприятия;

7. Осуществление контроля за соблюдением порядка оформления первичных и бухгалтерских документов, расчетов и платежных обязательств, расходования фонда заработной платы, за установлением должностных окладов работникам предприятия, проведением инвентаризаций основных средств, товарно-материальных ценностей и денежных средств, проверок организации бухгалтерского учета и отчетности, а также документальных ревизий в подразделениях предприятия;

8. Участие в проведении экономического анализа хозяйственно-финансовой деятельности предприятия по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, устранения потерь и непроизводительных затрат;

9. Принятие мер по предупреждению недостач, незаконного расходования денежных средств и товарно-материальных ценностей, нарушений финансового и хозяйственного законодательства. Участвует в оформлении материалов по недостачам и хищениям денежных средств и товарно-материальных ценностей, контролирует передачу в необходимых случаях этих материалов в следственные и судебные органы;

10. Принятие мер по накоплению финансовых средств для обеспечения финансовой устойчивости предприятия;

11. Осуществление взаимодействия с банками по вопросам размещения свободных финансовых средств на банковских депозитных вкладах (сертификатах) и приобретения высоко ликвидных государственных ценных бумаг, контроль за проведением учетных операций с депозитными и кредитными договорами, ценными бумагами;

12. Ведение работ по обеспечению строгого соблюдения штатной, финансовой и кассовой дисциплины, смет административно-хозяйственных и других расходов, законности списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь, сохранности бухгалтерских документов, оформления и сдачи их в установленном порядке;

13. Участвует в разработке и внедрении рациональной плановой и учетной документации, прогрессивных форм и методов ведения бухгалтерского учета на основе применения современных средств вычислительной техники;

14. Обеспечивает составление баланса и оперативных сводных отчетов о доходах и расходах средств, об использовании бюджета, другой бухгалтерской и статистической отчетности, представление их в установленном порядке в соответствующие органы;

15 Оказывает методическую помощь работникам подразделений предприятия по вопросам бухгалтерского учета, контроля, отчетности и экономического анализа;

16 Руководит работниками бухгалтерии.

2.Учет основных средств в ООО «Купец Богатов+»

Учет движения материально-производственных запасов на предприятии.

Под материально – производственными запасами согласно Положения по бухгалтерскому учету "Учет материально-производственных запасов", утвержденному приказом Минфина России 09.06.2001 № 44н (в ред. от 25.10.2010), и п.2 Методических указаний по бухгалтерскому учету материально – производственных запасов, утвержденных приказом Минфина России от 28.12.2001 № 119н, организации понимается принадлежащее ей имущество, используемое в качестве сырья, материалов при производстве продукции, предназначенной для продажи, выполнения работ, оказания услуг либо для управленческих нужд организации.

Материально – производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости. Методические указания по бухгалтерскому учёту материально – производственных запасов раскрывает понятия «фактическая себестоимость» применительно к разным способам поступления материалов в организацию

Фактическая себестоимость материалов складывается из всех затрат, связанных с их приобретением, за исключением налога на добавленную стоимость (НДС) и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

В соответствии с учетной политикой предприятия ООО «Купец Богатов+», материально-производственные запасы учитываются на счете 10 «Материалы». Бухгалтерский учёт материалов осуществляется в регистрах аналитического и синтетического учета.

На исследуемом предприятии к счету 10 открыты следующие аналитические субсчета:

10.01 – сырье и материалы;

10.03 – топливо;

10.04– тара и тарные материалы;

10.05– запасные части;

10.06 – прочие материалы;

10.08 – строительные материалы;

10.09 – инвентарь и хозяйственные принадлежности;

10.10 – специальная оснастка и специальная одежда.

Данные счета указаны в рабочем плане счетов предприятия.

МПЗ учитываются в разрезе подразделений и МОЛ. Материально ответственные лица могут освобождаться от занимаемых должностей только после сплошной инвентаризации числящихся за ними товарно-материальных запасов и передачи их другому материально ответственному лицу по акту

Синтетический учёт осуществляется по поступлению, перемещению, выбытию материалов и отражается следующими бухгалтерскими записями:

Таблица 4.1

| № | Дт | Кт | Операция | Документ в 1С:8.0 |

| 1. | 10.06 19.03 | 60.01 | Приобретены МПЗ | Поступление товаров и услуг |

| 2. | 44.01.1 | 10.06 | Списаны МПЗ на издержки | Требование -накладная |

| 3. | 73.2 | 10.06 | Списаны МПЗ за счет МОЛ | Требование -накладная |

| 4. | 10.06, 10.09 | 10.06, 10.09 | Перемещение МПЗ | Накладная на перемещение |

В соответствии с учетной политикой, в ООО «Купец Богатов+» инвентаризация материально-производственных запасов проводится частично или в полном объеме перед составлением годовой бухгалтерской отчетности, при смене материально ответственных лиц, при выявлении фактов хищений и порчи имущества и в других случаях, предусмотренных законодательством.

Инвентаризация осуществляется ответственным за проведение инвентаризации, создается инвентаризационная комиссия, состав которой утверждается приказом руководителя предприятия, при обязательном участии материально-ответственных лиц.

Целью инвентаризации является выявление фактического наличия имущества и сопоставление фактического наличия имущества с данными бухгалтерского учета.

К началу инвентаризации в карточках складского учета должны быть отражены все операции по движению материалов, по каждому из них выведены остатки на день инвентаризации, первичные документы по движению материалов сданы в бухгалтерию и подвергнуты бухгалтерской обработке старшим бухгалтером.

Описи подписываются всеми членами комиссии и материально-ответственными лицами, которые подтверждают, что все материалы проверены в их присутствии и претензий к комиссии они не имеют.

Данные инвентаризационных описей используются для составления сличительных ведомостей, в которых фактические данные описей сопоставляются с учетными данными. При выявлении недостач или излишков материально-ответственные лица должны дать соответствующие объяснения.

Недостача материальных ценностей, выявленная при инвентаризации, списывается на виновное лицо по дебету счету 73/2 «Расчеты по возмещению ущерба» и кредиту счета 10. Сумма недостачи удерживается из заработной платы работника по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 73/2 «Расчеты по возмещению ущерба». Учет на счете 73.2 в ООО «Купец Богатов+» ведется по сотрудникам или по старшему кладовщику (при коллективной материальной ответственности).

Излишки материальных ценностей приходуются по дебету счета 10 «Материалы» по соответствующим субсчетам и кредиту счета 91/1 «Прочие доходы».

4.Учет расходов на продажу в организации «Купец Богатов+»

Особенностью учета затрат в торговых организациях является то, что себестоимость товаров не определяется. В то же время в указанных организациях товары подлежат учету по стоимости приобретения, когда помимо покупной цены товаров в эту стоимость включают транспортные и подобные им расходы.

В сфере обращения торговые организации несут расходы, связанные с осуществлением своей деятельности, в целях доведения изготовленных производителем товаров до потребителя (покупателя). Возникают издержки обращения торговли.

Издержки обращения - это потребленные материальные и трудовые ресурсы в процессе снабженческо-сбытовой деятельности по доставке, доработке и фасовке готовой продукции, а также по покупке-продаже товаров.

Для учета затрат, учитываемых на счете "Расходы на продажу", устанавливается номенклатура калькуляционных статей затрат, формирующих издержки обращения на предприятиях торговли и общественного питания.

В ООО «Купец Богатов+» расходы на продажу учитываются на счете 44.01.1 и распределяются по проектам, службам, статьям. В целях планирования, учета и отчетности издержек обращения применяются следующие статьи затрат:

· Транспортные расходы.

· Расходы по оплате труда.

· Амортизация основных средств.

· Амортизация нематериальных активов.

· Отчисления на социальные нужды.<