Стадии организации учета

| 1 уровень | Процесс выявления и измерения | Первичные документы – документальное оформление | |

| хозяйственной операции, с указанием количества и | |||

| суммы. |

| 2 уровень | Процесс регистрации, | Текущий учет – отражение в регистрах | |

| накопления, обобщения | бухгалтерского учета, формирование форм | ||

| отчетности. | |||

| 3 уровень | Процесс хранения и передачи | Хранение документов бухгалтерского учета, | |

| экономической информации | данные для аналитического и экономического анализа. | ||

Пользователи информации

| ВНЕШНИЕ | ВНУТРЕНИЕ |

| Инвесторы | Персонал управления |

| Клиенты и покупатели | Работники предприятия |

| Налоговые органы | Профсоюз |

| Кредиторы | Руководство |

| Акционеры | Собственники |

| Гос.Фонд |

Особенности БУ

Все хозяйственные операции учтены в

- натуральных (кг., м., шт., м ², м³ и т.п.)

- трудовых (час, день, месяц и т.п.)

- денежных измерителях

С обязательным обобщением в денежные единицы измерения, согласно ст.12 п.2 Закона РФ «О БУ» - денежное измерение объектов бухгалтерского учета производится в валюте РФ.

Обязательным условием для отражения хозяйственных операций в БУ является документальное оформление (на бумажных и электронных носителях)

Федеральный закон от 06.04.2011 N 63-ФЗ "Об электронной подписи»

Вопрос 2. Объекты бухгалтерского учета

| Объекты учета | Объекты реальной хозяйственной деятельности за которыми наблюдают и |

| изучают субъекты управления с помощью методов бухгалтерского учета, делятся на: | |

| хозяйственные средства и процессы. |

Объекты бухгалтерского учета

|

| ВНИМАНИЕ ЗНАТЬ! |

| ст.5 гл.2 №402 – ФЗ «О БУ» |

Хозяйственные средства (активы) предприятия

| внеоборотные активы |

| Нематериальные активы Основные средства Долгосрочные финансовые инвестиции (сроком погашения более 12месяцев) Прочие внеоборотные активы |

| оборотные активы |

| Запасы, готовая продукция, товары Дебиторская задолженность (от реализации ГП, Р и У) Краткосрочные (текущие) финансовые инвестиции (сроком погашения до 12месяцев) Денежные средства и их эквиваленты Расходы будущих периодов (предоплата за арендованное имущество и др.) |

Источники собственных средств

| Собственный капитал | Обеспечение будущих расходов и платежей | Доходы будущих периодов | ||

| Уставный (регистрационный) капитал Дополнительный капитал Резервный капитал Нераспределенная прибыль | Обеспечение оплаты персоналу и прочих расходов Гарантийные обязательства | Полученные авансы за арендованное оборудование Выкупленные театральные, ж/д, авиа билеты и т.п. |

Источники привлеченных (заёмных) средств

| Долгосрочные обязательства | Обеспечение будущих расходов и платежей | |

| Долгосрочные кредиты банков, займы Другие долгосрочные финансовые обязательства Прочие долгосрочные обязательства, векселя выданные | Краткосрочные кредиты банков Кредиторская задолженность за товары работы и услуги Текущие обязательства по расчетам Прочие текущие обязательства |

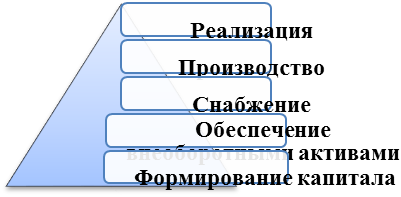

Основные факты хозяйственной деятельности

Основные факты хозяйственной деятельности

| Операционный цикл - промежуток времени между приобретением запасов, для осуществления деятельности и получения средств от реализации произведенной из них продукции |

Вопрос 3. Методы бухгалтерского учета

| Второе условие бухгалтерской науки Луки Пачоли заключено в методах бухгалтерского учета, позволяющего «верно вести книги и быстро считать» |

| Метод бухгалтерского учета | Совокупность способов и приемов, посредством которых |

| хозяйственная деятельность организации отражается в учете. | |

Элементами метода бухгалтерского учета являются:

|

| Документация | Отражение хоз. операций в первичных документах, что дает БУ юридическую силу. | |||

| Инвентаризация | Способ проверки фактического наличия товарно-материальных ценностей и денежных | |||

| средств путем пересчета, взвешивания, обмера, с последующем сопоставлением имеющихся данных | ||||

| Система бухгалтерских счетов | Отражает хоз. операции по учету наличия и движения хоз. средств | |||

| и их источников. | ||||

| Оценка | Отражает разнообразные хозяйственные средства в едином денежном измерителе. | |||

| Калькуляция | Способ суммирование всех затрат предприятия, которые формируют себестоимость | |||

| готовой продукции, для безубыточного отпуска готовой продукции | ||||