Кредит и деньги являются самостоятельными экономическими категориями. выражающими определенные экономические отношения. В то же время эти категории тесно взаимосвязаны, причем с развитием общества их взаимодействие становится все более активным.

Вопрос о первичности кредита или денег в обществе - не однозначный. По нашему мнению, сначала появилась такая экономическая категория, как кредит. Деньги возникают только на основе развития товарного производства и товарного обращения. Кредит же может существовать и в натуральной форме, когда на условиях возвратности предоставляется не товар, а натуральный продукт.

В первобытном обществе появлению подобного кредита способствовали три обстоятельства.

Во-первых, ряд необходимых первобытному племени орудий производства мог быть продуктом только коллективного труда, а служил он для индивидуальной производственной деятельности. Например, выдолбленная из ствола дерева лодка-каноэ изготовлялась значительным количеством людей и принадлежала всему племени. Вместе с тем в море на ней выходило не более двух-трех опытных рыболовов, которые и получали эту лодку от вождей племени при условии ее возврата по первому требованию. В охотничьих племенах таким же средством производства, предоставляемым сравнительно небольшому коллективу опытных охотников при условии возврата, служили сети для загонной охоты, также требующие для их изготовления труда значительного количества людей.

Во-вторых, любое достаточно развитое первобытное племя должно было создавать общественные резервы как в форме орудий производства, так и предметов потребления на случай неблагоприятных обстоятельств (стихийных бедствий, неурожаев, войн). Поэтому появляется возможность (опять же по распоряжению вождей) предоставлять на время такие натуральные продукты отдельным членам племени, нуждающимся в них. Например, охотник, сломавший на охоте лук, мог получить его из общественного склада на то время, пока он не изготовит новый. Это позволяло ему не прекращать охоты, что было в интересах всего племени.

В-третьих, постоянные взаимоотношения членов племени друг с другом не могли не привести к возникновению такой разновидности натурального (впоследствии товарного) кредита (дошедшей до нашего времени), как «соседский» кредит, т.е. предоставление продуктов и предметов быта членами племени (семьями) друг другу. Так, если в одной семье кончалась необходимая уже в то время приправа - соль, эта семья могла ее получить «по-соседски» у другой семьи (с отдачей), не обращаясь каждый раз к вождю для получения ее из общественного склада.

Вопрос о первичности кредита по сравнению с товаром и деньгами имеет не только абстрактное, теоретическое значение. Возникновение кредита ранее товарно-денежных отношений позволяет сделать вывод о том, что кредит - один из факторов их зарождения.

В условиях товарно-денежных отношений деньги и кредит развиваются в неразрывном единстве, взаимно дополняя друг друга в обслуживании производства, распределении и перераспределении валового общественного продукта. При этом деньги и кредит используются непосредственно и одновременно, фактически нет фазы, в которой одна категория применялась бы в отрыве от другой.

С одной стороны, денежный кредит, предоставленный юридическим и физическим лицам, создает новые деньги на депозитных счетах в банках, которые используются владельцами этих счетов для платежей по их обязательствам. Владельцы счетов становятся одновременно субъектами кредитных и денежных отношений. С другой стороны, банки, привлекая из налично-денежного оборота деньги на депозитные счета, практически не уменьшают возможности клиентов осуществлять платежи, напротив, за счет дополнительно привлеченных ресурсов расширяют возможности их кредитования. В этом случае владельцы счетов также выступают как субъекты и кредитных, и денежных отношений.

Деньги, поскольку они опосредствуют процесс воспроизводства, неизбежно совершают постоянно повторяющийся кругооборот. Однако без существования кредита такой кругооборот не мог бы совершаться, поскольку кредит соединяет отдельные фазы воспроизводственного процесса в пространстве и во времени, причем не только соединяет, а ускоряет воспроизводственный процесс.

Взаимодействие денег и кредита проявляется и в том, что с помощью кредита (через рынок кредитных ресурсов) деньги «перебрасываются» из одной сферы рынка в другие сферы. В то же время рынок кредитных ресурсов пополняется за счет денег, находящихся в других его сферах. Закономерности движения денег из одних сфер рынка в другие связаны действием в этих сферах закона спроса и предложения. При этом деньги из сфер, где предложение их превышает спрос, «уходят» в сферы рынка, где спрос превышает предложение. Рынок кредитных ресурсов - единственный рынок, на котором создаются новые деньги, удовлетворяющие дополнительный спрос во всех сферах рыночных отношений. Однако между экономическими категориями «деньги» и «кредит» существуют и отличия.

Первое отличие. Кредит является более «узкой», чем деньги, экономической категорией. Если субъектами денежных отношений выступают практически все юридические и физические лица, то субъекты кредитных отношений - только участники кредитных сделок – кредиторы и заемщики.

Второе отличие. Кредит создает не только деньги, но и другие средства платежа (переводные векселя, депозитные сертификаты), поэтому он выступает не только первоисточником денежного оборота, но и первоисточником платежного оборота как процесса движения всех платежных средств в хозяйстве.

Третье отличие. В случае отсрочки платежа за тот или иной товар (услугу) участвуют и кредит, и деньги в функции средства платежа. Если деньги проявляют свою суть при рассрочке платежа в момент самого платежа (именно поэтому данная функция денег и называется функцией средства платежа), то платеж в кредитной сделке - только элемент движения денег или товара на условии возвратности. Кредит как экономическая категория проявляет свою сущность не в платеже по истечении отсрочки, а в факте отсрочки платежа.

Платеж в кредитной сделке - это только один из случаев функционирования денег в функции платежа, между тем деньги в этой функции используются при уплате налогов, сборов, страховых платежей, выплате заработной платы, пенсий, пособий, дивидендов и т.п.

Четвертое отличие. Эти экономические категории имеют разные потребительные стоимости для субъектов денежных и кредитных отношений. Если субъекты денежных отношений заинтересованы в потребительной стоимости денег - их уникальном свойстве (всеобщей обмениваемости на любые товары и услуги), то для субъектов кредитных отношений интерес к ней испытывают только заемщики. Кредиторы же заинтересованы в другой потребительной стоимости кредита - способности приносить доход в виде процента.

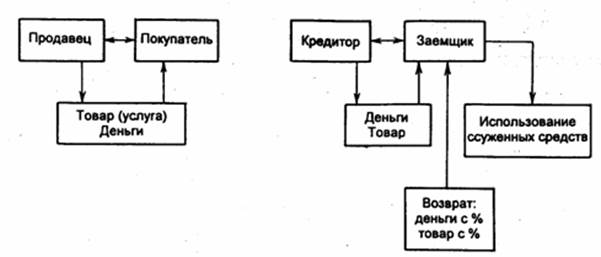

Пятое отличие. Оно заключается в разных стадиях движения денег и кредита (рис. 14.1).

Рис. 14.1. Стадии движения денег (а) и кредита (б)

Из рис. 14.1 видно, что движение денег существенно отличается от движения кредита (ссужаемой стоимости).

Во-первых, деньги, обслуживая процесс купли-продажи, совершают мимолетное движение: товар передается в собственность покупателю, покупатель сразу передает деньги (соответствующий эквивалент) за приобретенный товар продавцу (исключением является лишь продажа с рассрочкой платежа).

Во-вторых, движение денег носит не только мимолетный, но и односторонний характер: деньги уходят от покупателя к продавцу. При движении кредита передаваемая ссуженная стоимость вначале идет от кредитора к заемщику, а затем - от заемщика к кредитору.

В-третьих, в движении денег в процессе их одномоментной купли-продажи нет таких их важных стадий, как использование покупателем и возврат продавцу. В движении кредита данные стадии выступают непременным атрибутом круговращения ссуженной стоимости.

В-четвертых, в процессе движения кредита «вырастает» еще один немаловажный элемент движения стоимости, чего нет при обычной купле-продаже. Вместе с возвращением ссуженной стоимости кредитор получает не только первоначально авансированную сумму средств; но и в дополнение к ним дополнительную сумму - плату за кредит в виде ссудного процента.

Шестое отличие. Кредит в отличие от денег приносит процент, поэтому кредитор получает стоимость больше авансированной (если кредит предоставлялся и погашался в товарной форме) либо на товарном рынке он может приобрести большую стоимость, чем получил бы до предоставления кредита (если кредит возвращается в денежной форме).

Седьмое отличие. В денежных отношениях всегда происходит смена права собственности на деньги. Так, на рынке ценных бумаг их продавец, отказываясь от права собственности на ценные бумаги (которое переходит к покупателю), приобретает право собственности на деньги. В кредитных отношениях правом собственности обладает только одно лицо - кредитор. На рынке кредитных ресурсов он продает только право на временное использование ссужаемых товаров, оставляя за собой право собственности на них.

В условиях рыночной экономики проявляется тенденция дальнейшего усиления взаимодействия денег и кредита. Этому содействует ряд факторов:

• в системе кредитных отношений преимущественное место стала занимать наиболее современная форма кредита - банковский кредит. Это позволяет наиболее мобильно «перебрасывать» деньги в разные сферы денежного оборота, обслуживающего различные рынки, либо создавать новые деньги, увеличивающие денежный оборот;

• возникновение и развитие таких видов банковского кредита, как контокоррентный кредит, револьверной кредит, кредитные линии. Это дает возможность завязывать длительные и постоянные связи с клиентами, которые одновременно являются субъектами и денежных отношений, и кредитных отношений;

• появление для субъектов денежных отношений новой потребительной стоимости денег - способности обеспечивать наивысшую ликвидность денежных активов - приводит к развитию в банках новых срочных депозитных счетов, сочетающих преимущества срочных депозитов (повышенный процент) и депозитов до востребования. В американских банках такие счета называются транзакционными или нау-счетами. Это позволяет расширять масштабы привлечения денег на рынок кредитных ресурсов;

• развитие электронных денег (платежных карточек, кредитных карточек, дебетных карточек, в том числе с возможностью овердрафта) способствует привлечению денег на банковские счета и превращению их в кредитные ресурсы. Использование электронных денег, с одной стороны, позволяет наращивать кредитный потенциал банков; с другой - невозможно без кредита;

• расширение безналичных расчетов, появление новых систем электронных расчетов, работающих в режиме реального времени, ускоряют денежный оборот, поэтому часть денег становится ненужной для расчетов и оседает на депозитных счетах, расширяя кредитные ресурсы банковской системы. В то же время развитие взаимных (клиринговых) расчетов требует обязательного расширения кредита, предоставляемого участникам клиринга;

• с созданием современных систем денежно-кредитного регулирования кредит становится основой этих систем. Через кредит центральные банки воздействуют на эмиссионные возможности коммерческих банков, уменьшая или увеличивая выпуск денег в оборот, и достигается эластичность денежного оборота.

Таким образом, в обществе с развитыми рыночными отношениями и деньги, и кредит становятся объектами государственного регулирования, а это означает, что государство - либо прямой, либо косвенный субъект денежных и кредитных отношений.

Более того, современные деньги не могли бы существовать без государства. Если ранее их свойство всеобщей обмениваемости обеспечивалось тем, что деньги сами были товаром и обладали стоимостью, то теперь, когда они функционируют в виде денежных знаков, не имеющих собственной стоимости, только государство наделяет их обязательной платежной силой и обеспечивает их потребительную стоимость - свойство всеобщей обмениваемости.

Кредит, создавая платежные средства (включая деньги), дает банкам возможность осуществлять неограниченную эмиссию через использование механизма банковской мультипликации. Поэтому, если бы государство не стало через кредит регулировать эмиссионную деятельность коммерческих банков, любая денежно-кредитная система развалилась.

При взаимодействии деньги и кредит не только влияют друг на друга как экономические категории, но и структуры денег и кредитных операций тесно взаимосвязаны. Виды современных денежных знаков различаются по степени их ликвидности.

Чем больше, при прочих равных условиях, доля денег, находящихся на счетах срочных депозитов свыше одного года, тем значительнее доля долгосрочных кредитов по сравнению с краткосрочными, выдаваемыми банками и государством. Наоборот, чем больше доля долгосрочных кредитов или кредитов, подлежащих пролонгации, тем больше доля денег, находящихся на счетах срочных депозитов. При этом размер краткосрочных кредитов достаточно устойчив, поскольку такие кредиты обслуживают постоянно возобновляемый кругооборот оборотных производственных фондов и фондов обращения, который при обычных условиях изменяется незначительно.

В перспективе дальнейшее взаимодействие и взаиморазвитие денег и кредита будут продолжаться. В результате сокращения удельного веса наличных денег в составе совокупной денежной массы большая часть денег, не участвующих в денежном обороте, будет привлечена на банковские счета и использована в качестве банковских ресурсов. Этому будет содействовать дальнейшее развитие систем электронных денег, которые, видимо, будут приниматься многими, если не всеми, предприятиями торговли и предприятиями, оказывающими услуги населению. Пластиковые карточки будут широко использоваться при банковском кредите.

Усилится регулирующая роль государства в денежно-кредитной сфере. Это проявится в создании компьютерных программ, позволяющих с большой точностью прогнозировать как денежные агрегаты, характеризующие будущий объем денежной массы, так и размер задолженности на различных ссудных счетах, а также выбирать наиболее оптимальные на данный момент инструменты денежно-кредитного регулирования.

Центральные банки получат возможность через кредит воздействовать не только на пассивы коммерческих банков, но и на структуру и качество их активов. Гибкое использование денег и кредита позволит организовать наиболее оптимальный кругооборот денег, а это, в свою очередь, обеспечит подлинно кредитный характер функционирующих в обороте денег при условии их постоянной возвратности в банковскую систему.

К разряду кредитных отношений часто относят процесс найма рабочей силы. Внешне кредит и найма также чем-то напоминают друг друга. Работник, нанимающийся на работу, сразу не получает за затраченный им труд. Это произойдет только по истечении определенного времени. Когда работодатель платит за нанимаемый труд вперед, происходит обратный процесс - своеобразное «кредитование» рабочего, который возмещает плату, отработав в последующем соответствующее время. В обоих случаях имеет место отсрочка уплаты эквивалента: в первом случае - получения платы за труд, во втором - возмещения результата труда. Здесь есть и акт использования: в первом случае работник использует полученные им деньги; во втором случае работодатель - рабочую силу.

При сходстве кредита и найма тем не менее можно выделить существенные различия. Прежде всего в ссуду предоставляются ценности в виде денег или вещей, их возвращение поэтому может быть либо в денежной, либо в вещной форме. При найме рабочей силы работник, получивший плату вперед, предоставляет работодателю не деньги, не вещи, а свою рабочую силу. Для выхода из затруднений при оценке принадлежности тех или иных явлений к кредитным отношениям в теории предлагается ограничить понятие кредита отношениями по поводу вещей. Однако это не спасает положение, ибо вещь, по поводу которой возникают отношения, хотя и присутствует, но не дает ни малейшего основания считать, что здесь имеется дело с кредитом; даже при возвратном движении вещей кредитные отношения зачастую не просматриваются. Это проявляется при найме, когда при авансировании работником работодателя вещь как таковая отсутствует.

При найме отделение объекта передачи от кредитора заемщику не происходит. Работник как кредитор вместе со своей рабочей силой в процессе труда переходит во владение к заемщику-работодателю. При кредите кредитор передает ссуженную стоимость, сам же физически во владение заемщика не переходит, в хозяйстве заемщика «трудится» не кредитор, а передаваемый им ссудный капитал.

Плата за труд вперед - обычное авансирование, которое довольно часто встречается на практике.

Не исключением является и страхование, которое также по ошибке относят к кредитным отношениям. При наступлении страхового случая страховая компания выплачивает страхователю определенную сумму средств, причем зачастую большую, чем уплаченная ранее сумма. Налицо по крайней мере два обстоятельства, напоминающие кредит: возвратное движение средств и уплата страховщиком определенной суммы средств, в сделке страхования нет, однако, других качеств. Прежде всего возвратность здесь необязательный атрибут, так как страхователю средства выплачиваются только при возникновении страхового случая. Между страховщиком и страхователем составляется не договор ссуды или займа, а специальный договор страхования. Нельзя также не учитывать и того, что при уплате страхового взноса собственность на него переходит к страховщику, в то время как при кредите собственность на ссужаемую стоимость лишь временно уступается, ее собственником всегда является одно и то же юридическое лицо-кредитор.

Непростая ситуация возникает и по отношению к финансам. Средства, полученные из бюджета, совершают круговращение, в определенном смысле возвращаются (полностью, частично и даже с приращением). У них нет определенных свойств этой возвратности, которые присущи кредиту, когда стоимость, полученная от кредитора, не только совершает круговращение в хозяйстве заемщика, но и от последнего передается кредитору.

«Свои» и «чужие» деньги имеют различные стадии движения, их не только надо использовать для обеспечения жизнедеятельности, но и возвратить ссудодателю, не просто возвратить, а возвратить с приращением в виде ссудного процента. Использование бюджетных ассигнаций, своих капиталов («финансов предприятий») не сопровождается составлением договора, для финансовых отношений это было бы абсурдным, в то время как для кредитной сделки заключение кредитного договора является непременным условием. Каждый из субъектов выступает при этом в особой, специфической роли, обусловливающей его определенные обязательства.

Вряд ли целесообразно возражать против утвердившегося, широко воспринимаемого термина «финансы», охватывающего все случаи жизни как в смысле формирования личного бюджета, так и его расходования независимо от того, приобретаются ли средства жизнеобеспечения или платятся различного рода налоги, проценты, страховые суммы и пр.

Для собственного кармана не имеет значения: уходят ли деньги в казну, в банк, передаются страховому агенту или тратятся в магазине.

Однако если при общении можно употребить то или иное словообозначение, то в научных исследованиях это недопустимо. Исследование сложных экономических отношений требует четкого разграничения понятий и тех процессов, которые стоят за ними.

Финансы в отличие от кредита являются порождением распределительных, а не перераспределительных процессов, приводят к смене собственника передаваемой стоимости, директивны, обусловливают отношения между субъектами.

Сложности возникают не только при сопоставлении финансов, страхования и кредита, но и когда деньги непосредственно помещаются в банк. Принято считать, что субъект, положивший деньги в банк, прокредитовал его. Это не всегда так. Когда деньги помещаются во вклад (положены на депозит на определенный срок), то по существу кредитному учреждению предоставлен определенный займ. При окончании срока займа денежные средства возвращаются банком их собственнику, который одновременно получает вознаграждение в виде процентов по вкладу. Кредит и займ - родовые понятия, с одними и теми же свойствами.

Другое дело, если деньги положены в банк на хранение. В этом случае по истечении срока хранения денежные средства возвращаются, но без всякого вознаграждения, напротив, за хранение денег, предметов, ценностей банку выплачиваются соответствующие комиссионные. Сохранная операция лишь напоминает кредитную операцию, по своей сути она не может быть отнесена к разряду кредитных отношений.

Кажется много схожего у кредита и с гарантией и поручительством. В законодательстве отдельных стран данные сделки как родовые процессы поставлены рядом с кредитом. Тем не менее кредит, с одной стороны, гарантия и поручительство, с другой - выражает разные отношения, и нет никаких оснований отождествлять их. Движение средств идет не от кредитора к должнику, как это имеет место в кредитной сделке, а от гаранта, поручителя - к первоначальному кредитору.

В момент предоставления гарантии реально ссужаемая стоимость не передается, свои обязательства гарант выполняет лишь в исключительном случае. В гарантии, поручительстве содержится обязательство заплатить за должника лишь при его несостоятельности, невозможности полностью либо частично рассчитаться по долгам. Есть и еще одно немаловажное отличие: уходящая от гаранта стоимость (в случае выполнения им своего обязательства перед первоначальным кредитором) используется ссудодателем, а не ссудополучателем.

Случаи рассмотрения отношений, напоминающих по своей форме кредитные, можно было бы продолжить и далее, однако проведенный их анализ показал, что они не являются таковыми, выступают как околокредитные сделки, в них отсутствует комплекс свойств, который позволил бы им характеризоваться как кредитные отношения.

Формы и виды кредита

ФОРМЫ:

Большое значение при определении границ применения кредита имеет установление количественных пределов его расширения. Это особенно важно для банковского кредита, который обладает широкими возможностями увеличения объема предоставляемых ссуд.

В этом отношении следует различать макроуровень и макроуровень увеличения кредитных вложений, т.е. установление народнохозяйственных пределов объема кредитных вложений и таких пределов на уровне взаимоотношений отдельных банков со своими клиентами.

Прежде всего при рассмотрении таких вопросов надо обратиться к оценке зависимости изменений кредитных вложений от изменений объема производства.

При кажущейся обоснованности такого подхода он представляется спорным как на микроуровне, так и на микроуровне. Достаточно обратиться к сравнению на микроуровне фактических данных об изменениях объема производства и объема кредитных вложений, как становится ясным отсутствие взаимной увязки таких показателей. Иными словами, практика не подтверждает наличия прямой увязки между изменениями объема производства и объема кредитных вложений. Это подтверждает ограниченное значение применения показателя изменения объема производства для определения или прогнозирования объема кредитных вложений.

К этому следует добавить, что исходные данные о величине кредитных вложений, относящиеся к базовому периоду, не свободны от недостатков. Так, в составе кредитных вложений могут быть и такие, которые трудно признать обоснованными. Это также ставит под сомнение возможность определения или прогнозирования размера кредитных вложений в предстоящем периоде исходя из ожидаемых изменений объема производства по сравнению с базовым периодом.

Что касается взаимосвязи изменений объема кредитных вложений и изменений объема производства на микроуровне, то и здесь такая взаимосвязь обычно не имеет места, поскольку в деятельности предприятий происходят изменения ассортимента изготовляемой продукции, технологии ее производства и т.п., что сопровождается изменениями потребности в заемных средствах, не увязанных с изменениями объема производства.

Пример. Предположим, что предприятие производит холодильники в количестве 50 шт. в день и на изготовление каждого холодильника необходимо приобрести 100 кг металла, ежедневная потребность составляет 5 т. При вагонной поставке металла в количестве 60 т один раз в двенадцать дней величина текущего запаса составит в среднем 30 т. Если же предприятие увеличит объем производства вдвое, то дневная потребность составит 10 т, а при вагонной поставке в 60 т один раз в шесть дней величина текущего запаса составит по-прежнему 30 т. Этот пример подтверждает, что увеличение объема производства может и не сопровождаться ростом потребности в средствах, в том числе и заемных.

Определенное влияние на объем кредита, используемого заемщиком в базовом периоде, оказывают условия и возможности банка предоставлять кредит своим клиентам. Здесь вполне вероятно неполное удовлетворение потребности клиента в заемных средствах в связи с недостатками в его работе, которые препятствуют полному удовлетворению потребности. Кроме того, при определенных условиях банки не могут предоставлять ссуды в связи с ограничениями, устанавливаемыми действующими нормативами, с помощью которых регулируется деятельность банков.

Все это подтверждает ограниченное значение использования данных базового периода для прогнозирования потребности в кредите в предстоящем периоде.

Имеется и другая точка зрения, в соответствии с которой признается, что увеличение объема кредита зависит от наличия необходимых для этого ресурсов. Такая зависимость относится главным образом к банковскому кредиту.

Однако существование подобной зависимости опровергается практикой. В частности, применявшееся ЦБ РФ кредитование бюджета осуществлялось без предварительного накопления кредитных ресурсов. Аналогичным образом была проведена в 1991 г. индексация вкладов в Сбербанке РФ. В целом систематическое увеличение объема кредитных вложений происходит без наличия предварительно накопленных ресурсов. В действительности процессы кредитования и образования ресурсов совершаются одновременно и в равных суммах. Это подтверждается и равенством активов и пассивов в балансах банков. Вместе с тем нельзя рассчитывать на то, что банки, предоставляя ссуды, зачисляя средства на расчетные счета, создают необходимые ресурсы.

Расширение банковского кредитования, как отмечалось ранее, сопровождается увеличением массы платежных средств, из которых лишь часть может быть использована для образования ресурсов, если в хозяйстве сложились необходимые для этого предпосылки.

Тем не менее это не исключает того, что при необоснованном увеличении кредитных вложений банков, например без соответствующего материального обеспечения, на расчетных счетах могут образоваться повышенные остатки средств, представляющие собой, по существу, фиктивные или мнимые ресурсы.

Одной из мер, призванных предотвращать чрезмерное кредитование хозяйства, является соблюдение установленных ЦБ РФ нормативов, призванных регулировать деятельность банков. Важное значение в предотвращении избыточного кредитования имеет соблюдение требований обоснованного кредитования, в частности, таких, как возвратность, срочность, обеспеченность, платность использования предоставленных ссуд.

Отмеченное позволяет считать, что возможность расширения кредитования не зависит от наличия ресурсов и, следовательно, такой подход к определению применения кредита представляется недостаточно обоснованным.

Имеются также рекомендации об определении объема кредита исходя из требований закона денежного обращения. Некоторые основания для такой точки зрения существуют. Они состоят в том, что сумма платежных средств, находящихся в народном хозяйстве, включая наличные деньги, выпущенные в обращение, и остатки на счетах клиентуры в банках практически равны сумме кредитных вложений банков, а платежные средства поступают в оборот в результате проведения кредитных операций.

Однако если определять объем кредита в соответствии с законом денежного обращения и обусловленной этим законом суммой денежных средств, необходимых для оборота, то с учетом того, что эта сумма образуется в результате кредитных операций, вряд ли можно определить первопричину этих процессов. Здесь либо объем кредитных вложений ограничивает массу платежных средств в обороте, либо сумма необходимых для оборота платежных средств - размер кредитных вложений.

Рассматриваемой позиции присущи и другие существенные недостатки. Прежде всего следует учитывать различия в характере отношений, воплощающихся в деньгах, и отношений, связанных с движением кредита. Так, в отличие от величины денежной массы, объем которой регулируется в соответствии с законом денежного обращения, объем кредитных вложений регулируется условиями кредитных отношений. Поэтому методологически не обосновано регулирование объема кредитных вложений исходя из требований закона денежного обращения.

Не закон денежного обращения регулирует кредитные операции, а, напротив, с помощью кредита регулируется денежная масса. Иными словами, имеются достаточные причины для признания необоснованным определение объемов кредита исходя из требований закона денежного обращения.

Из рассмотренного следует, что объемы кредита не могут быть найдены исходя из динамики развития производства, наличия аккумулированных ресурсов, из объема денежных средств, необходимых для обращения. Тем не менее такие особенности развития экономики, как рост объема производства, изменения его структуры, а также задачи оптимизации величины денежных средств в обороте могут быть учтены при прогнозировании объема кредитных вложений на микроуровне в предстоящем периоде.

Использование кредита на микроуровне зависит от многих обстоятельств, прежде всего от интересов и возможностей сторон, участвующих в кредитных отношениях.

Что касается заемщиков, то величины привлечения ими заемных средств обусловлены прежде всего различными особенностями их деятельности, в связи с которыми возникает потребность в кредите для образования запасов товарно-материальных ценностей, проведения затрат для осуществления капиталовложений. Вместе с тем заемщик учитывает, что такие средства придется возвратить и за их использование нужно будет платить. Это ограничивает спрос на получение заемных средств.

Объемы кредита зависят также от возможностей и заинтересованности кредитора предоставлять заемные средства.

Возможности кредитора неодинаковы при различных формах кредитных отношений. Так, при использовании коммерческого кредита возможность его предоставления обусловлена наличием в распоряжении кредитора такого ресурса, как товарно-материальные ценности, которые могут быть реализованы на условиях отсрочки их оплаты. При этом учитываются реальные возможности возврата заемщиком предоставленного ему кредита.

При применении банковского кредита, несмотря на заинтересованность банка в расширении кредитования, в расчете на получение дохода существуют ограничения, вызванные многими обстоятельствами, среди которых важное значение имеет соблюдение установленных нормативов, регулирующих деятельность банков, состояние кредитоспособности заемщика, позволяющее рассчитывать на своевременный возврат заемных средств.

Оптимальное сочетание заинтересованности в предоставлении средств взаймы и надежности их возврата обусловливают объемы кредитования, зависящие от интересов и возможностей кредитора.

Необходимо еще отметить наличие специфических границ применения краткосрочного и долгосрочного кредитов. Существуют немалые различия в применении кредита в качестве источника оборотного и основного капитала.

Если заемные средства предоставлены для использования в качестве оборотного капитала, то погашение ссуд может быть произведено за счет средств, высвобождающихся из оборотных активов. Именно к периоду высвобождения авансированных средств из оборотных активов устанавливаются сроки возврата заемных средств. Это - срочное кредитование потребностей, обусловленных применением оборотного капитала.

Иное положение с привлечением заемных средств для капиталовложений. Такие средства заемщики возвращают не за счет суммы высвобождающихся амортизационных отчислений, а главным образом за счет прибыли, образующейся в связи с введенными в эксплуатацию основными фондами.

Это обусловлено прежде всего тем, что при использовании сумм амортизационных отчислений в качестве источника погашения образующейся ссудной задолженности сроки пользования кредитом оказываются продолжительными, в течение периода полного износа основных фондов.

Важно и то, что амортизационные отчисления для погашения задолженности по ссудам на капиталовложения не характеризуют эффективности кредитных вложений, тем более что амортизационные отчисления производятся, как правило, равновеликими суммами в течение всего срока эксплуатации вновь созданных основных фондов независимо от того, насколько эффективно эти фонды используются.

Напротив, использование прибыли для погашения ссуды на капиталовложения позволяет не только оценить эффективность кредитуемых вложений, но и ускорить погашение ссудной задолженности. Поэтому образуется своеобразная граница применения долгосрочного кредита, состоящая в том, что возможность предоставления таких кредитов и их размер определяются в зависимости от окупаемости кредитуемых затрат за счет прибыли в течение срока кредитования.

Следовательно, границы применения кредита на микроуровне регулируются в соответствии с:

• потребностью заемщиков в средствах и их заинтересованностью в уменьшении издержек по платежам за пользование заемными средствами связи с использованием кредита;

• заинтересованностью кредиторов и прежде всего банков в расширении кредитных вложений;

• необходимостью учитывать кредитоспособность заемщиков как предпосылки своевременного погашения задолженности по предоставленным кредитам;

• ограничениями возможности предоставления средств взаймы, обусловленных наличием ресурсов, особенно при коммерческом кредитовании, и необходимостью соблюдения банками установленных нормативов, регулирующих их деятельность.

В комплексе факторов и показателей, оказывающих влияние на границы применения кредита на микроуровне, первостепенное значение имеют потребности предприятий в средствах в сочетании с их заинтересованностью в экономном привлечении кредита и стремлением кредиторов соблюдать собственные интересы при кредитовании заемщиков и необходимостью соблюдения установленных нормативов, с помощью которых регулируется деятельность банков, а также соблюдаются требования возвратности предоставленных взаймы средств.

ВИДЫ:

Вид кредита - это более детальная его характеристика по организационно-экономическим признакам, используемая для классификации кредитов. Единых мировых стандартов приих классификации не существует. В каждой стране есть свои особенности. В России кредиты кл