Исходные данные для расчета лизинговых платежей приведены в табл. 2.8:

Таблица 2.8

Исходные данные для расчета лизинговых платежей

| Наименование имущества | Количество | Прейскурантная цена ед. с НДС | НДС | Стоимость без НДС |

| Автомобиль УАЗ-2206 | 180772,56 | 32539,06 | 148233,5 | |

| ВСЕГО | - | 32539,06 | 148233,5 |

Условия договора лизинга:

1) страхование финансовых рисков – 2,5%;

2) срок договора лизинга – 3 года (36 месяцев);

3) срок полезного использования предмета лизинга – 9 лет. Он определяется по классификации основных средств, включаемых в амортизационные группы (утвержденный постановлением Правительства РФ от 01.01.2002 №1). Основное средство, полученное в лизинг АУПНП и КРС, относится к пятой амортизационной группе со сроком полезного использования свыше семи лет до десяти лет включительно.

4) лизинговый платеж осуществляется с полной амортизацией;

5) комиссионное вознаграждение лизингодателя от среднемесячной стоимости предмета лизинга – 1%;

6) плата за кредит 14% годовых;

7) периодичность платежей – ежемесячные;

8) сумма страховки полное КАСКО – 2,1% годовых;

9) транспортный налог – в зависимости от мощности двигателя.

Для расчета лизингового платежа применяется линейный метод начисления амортизации. Норма амортизационных отчислений (На) определяется по формуле: [12]

; (2.8)

; (2.8)

где к - коэффициент ускоренной амортизации (к = 3);

n - срок полезного использования имущества (108 месяцев).

Амортизационные отчисления АО рассчитываются по формуле:

; (2.9)

; (2.9)

где БС - балансовая стоимость имущества - предмета договора лизинга, руб.

Тогда амортизационные отчисления равны:

Результаты расчетов амортизационных отчислений и среднемесячной стоимости предмета лизинга приведены в табл. 2.9.

Таблица 2.9

Результаты расчетов амортизационных отчислений и среднемесячной стоимости предмета лизинга

| Месяцы | Стоимость на начало месяца | Авансовый платеж (без НДС) | Амортизационные отчисления | Стоимость на конец месяца | Среднемесячная стоимость |

| Аванс | 0,00 | ||||

| 148 233,50 | 4 117,63 | 144 115,87 | 146 174,69 | ||

| 144 115,87 | 4 117,63 | 139 998,24 | 142 057,06 | ||

| 139 998,24 | 4 117,63 | 135 880,61 | 137 939,43 | ||

| 135 880,61 | 4 117,63 | 131 762,98 | 133 821,80 | ||

| 131 762,98 | 4 117,63 | 127 645,35 | 129 704,17 | ||

| 127 645,35 | 4 117,63 | 123 527,72 | 125 586,54 | ||

| 123 527,72 | 4 117,63 | 119 410,09 | 121 468,91 | ||

| 119 410,09 | 4 117,63 | 115 292,46 | 117 351,28 | ||

| 115 292,46 | 4 117,63 | 111 174,83 | 113 233,65 | ||

| 111 174,83 | 4 117,63 | 107 057,20 | 109 116,02 | ||

| 107 057,20 | 4 117,63 | 102 939,57 | 104 998,39 | ||

| 102 939,57 | 4 117,63 | 98 821,94 | 100 880,76 | ||

| 98 821,94 | 4 117,63 | 94 704,31 | 96 763,12 | ||

| 94 704,31 | 4 117,63 | 90 586,68 | 92 645,49 | ||

| 90 586,68 | 4 117,63 | 86 469,05 | 88 527,86 | ||

| 86 469,05 | 4 117,63 | 82 351,42 | 84 410,23 | ||

| 82 351,42 | 4 117,63 | 78 233,79 | 80 292,60 | ||

| 78 233,79 | 4 117,63 | 74 116,16 | 76 174,97 | ||

| 74 116,16 | 4 117,63 | 69 998,53 | 72 057,34 | ||

| 69 998,53 | 4 117,63 | 65 880,90 | 67 939,71 | ||

| 65 880,90 | 4 117,63 | 61 763,27 | 63 822,08 | ||

| 61 763,27 | 4 117,63 | 57 645,64 | 59 704,45 | ||

| 57 645,64 | 4 117,63 | 53 528,01 | 55 586,82 | ||

| 53 528,01 | 4 117,63 | 49 410,38 | 51 469,19 | ||

| 49 410,38 | 4 117,63 | 45 292,75 | 47 351,56 | ||

| Продолжение табл. 2.9 | |||||

| 45 292,75 | 4 117,63 | 41 175,12 | 43 233,93 | ||

| 41 175,12 | 4 117,63 | 37 057,49 | 39 116,30 | ||

| 37 057,49 | 4 117,63 | 32 939,86 | 34 998,67 | ||

| 32 939,86 | 4 117,63 | 28 822,23 | 30 881,04 | ||

| 28 822,23 | 4 117,63 | 24 704,60 | 26 763,41 | ||

| 24 704,60 | 4 117,63 | 20 586,97 | 22 645,78 | ||

| 20 586,97 | 4 117,63 | 16 469,34 | 18 528,15 | ||

| 16 469,34 | 4 117,63 | 12 351,71 | 14 410,52 | ||

| 12 351,71 | 4 117,63 | 8 234,08 | 10 292,89 | ||

| 8 234,08 | 4 117,63 | 4 116,45 | 6 175,26 | ||

| 4 116,45 | 4 116,45 | 0,00 | 2 058,22 |

Плата за используемые лизингодателем кредитные ресурсы на приобретение имущества - предмета договора рассчитывается за первый месяц:

руб./мес.

руб./мес.

Комиссионное вознаграждение устанавливаться в процентах от среднегодовой остаточной стоимости имущества.

Расчет комиссионного вознаграждения лизингодателя за первый месяц:

руб./мес.

руб./мес.

Транспортный налог (Тр) определяется в зависимости от мощности двигателя:

до 100 л.с. = 7,50 руб. 1 л.с., свыше 100 л.с. = 22 руб. 1 л.с.

Мощность двигателя УАЗ-2206 = 76 л.с.

Расчет транспортного налога:

Тр. = 76 * 7,50/36 = 15,83 руб./мес.

Результаты расчета транспортного налога, процента по кредиту, комиссионные вознаграждения лизингодателю отражены в табл. 2.10.

Таблица 2.10

Результаты расчета транспортного налога, процента по кредиту, комиссионного вознаграждения лизингодателя

| Месяцы | Среднемесячная стоимость | Вознаграждение лизингодателя | Процент по кредиту | Транспортныйналог |

| 146 174,69 | 1,218 | 17,05 | 15,83 | |

| 142 057,06 | 1,184 | 16,57 | 15,83 | |

| 137 939,43 | 1,149 | 16,09 | 15,83 | |

| 133 821,80 | 1,115 | 15,61 | 15,83 | |

| 129 704,17 | 1,081 | 15,13 | 15,83 | |

| 125 586,54 | 1,047 | 14,65 | 15,83 | |

| 121 468,91 | 1,012 | 14,17 | 15,83 | |

| 117 351,28 | 0,978 | 13,69 | 15,83 | |

| 113 233,65 | 0,944 | 13,21 | 15,83 | |

| 109 116,02 | 0,909 | 12,73 | 15,83 | |

| 104 998,39 | 0,875 | 12,25 | 15,83 | |

| 100 880,76 | 0,841 | 11,77 | 15,83 | |

| 96 763,12 | 0,806 | 11,29 | 15,83 | |

| 92 645,49 | 0,772 | 10,81 | 15,83 | |

| 88 527,86 | 0,738 | 10,33 | 15,83 | |

| 84 410,23 | 0,703 | 9,85 | 15,83 | |

| 80 292,60 | 0,669 | 9,37 | 15,83 | |

| 76 174,97 | 0,635 | 8,89 | 15,83 | |

| 72 057,34 | 0,600 | 8,41 | 15,83 | |

| 67 939,71 | 0,566 | 7,93 | 15,83 | |

| 63 822,08 | 0,532 | 7,45 | 15,83 | |

| 59 704,45 | 0,498 | 6,97 | 15,83 | |

| 55 586,82 | 0,463 | 6,49 | 15,83 | |

| 51 469,19 | 0,429 | 6,00 | 15,83 | |

| 47 351,56 | 0,395 | 5,52 | 15,83 | |

| 43 233,93 | 0,360 | 5,04 | 15,83 | |

| 39 116,30 | 0,326 | 4,56 | 15,83 | |

| 34 998,67 | 0,292 | 4,08 | 15,83 | |

| 30 881,04 | 0,257 | 3,60 | 15,83 | |

| 26 763,41 | 0,223 | 3,12 | 15,83 | |

| 22 645,78 | 0,189 | 2,64 | 15,83 | |

| 18 528,15 | 0,154 | 2,16 | 15,83 | |

| 14 410,52 | 0,120 | 1,68 | 15,83 | |

| 10 292,89 | 0,086 | 1,20 | 15,83 | |

| 6 175,26 | 0,051 | 0,72 | 15,83 | |

| 2 058,22 | 0,017 | 0,24 | 15,83 | |

| Итого | 22,235 | 311,288 | 569,88 |

Расчет платы за дополнительные услуги лизингодателя, предусмотренные договором лизинга. Плата за дополнительные услуги в расчетном году рассчитывается по формуле:[12]

(2.10)

(2.10)

где: Дут - плата за дополнительные услуги в расчетном месяце, руб.;

Р1 – затраты на регистрацию в ГИБДД, ОСАГО, поставку на гарантийный учет (4000 руб. за один автомобиль);

Р2 – страхование имущества;

Р3 – страхование финансовых рисков (2.5% от стоимости имущества);

Т – срок договора, месяца (максимум 36).

Расчет страхования имущества за один месяц первого года:

(2.11)

(2.11)

Расчет страхования имущества за один месяц второго года:

(2.12)

(2.12)

Расчет страхования имущества за один месяц третьего года:

(2.13)

(2.13)

руб./мес.

руб./мес.

Расчет страхования имущества за один месяц второго года:

руб/мес.

руб/мес.

Расчет страхования имущества за один месяц третьего года:

руб/мес.

руб/мес.

Результаты расчета страхования имущества отражены в табл. 2.11.

Таблица 2.11

Результаты расчета страхования имущества

| Год | Р21 | Р22 | Р23 |

| За месяц, руб/мес | 2,5941 | 2,2050 | 1,8742 |

| Всего за год, руб/год | 31,1290 | 26,4597 | 22,4907 |

| Итого (Р2): | 80,079 |

Сумма страхования финансовых рисков рассчитывается по следующей формуле:

(2.14)

(2.14)

где: ЛП – Лизинговый платеж, руб.

Р3 = 180775,80*2,5 = 4519,40 руб.

руб./мес.

руб./мес.

Результаты расчета дополнительных услуг отражены в табл. 2.12.

Таблица 2.12

Платежи по дополнительным услугам лизингодателя

| Месяцы | Плата за дополнительные услуги | Итого платежи за месяц | ||

| Регистрация ГИБДД | Страхование имущества | Страхование фин.рисков | ||

| 4519,40 | ||||

| 111,11 | 2,59 | 113,70 | ||

| Продолжение 2.12 | ||||

| 111,11 | 2,59 | 113,70 | ||

| 111,11 | 2,59 | 113,70 | ||

| 111,11 | 2,59 | 113,70 | ||

| 111,11 | 2,59 | 113,70 | ||

| 111,11 | 2,59 | 113,70 | ||

| 111,11 | 2,59 | 113,70 | ||

| 111,11 | 2,59 | 113,70 | ||

| 111,11 | 2,59 | 113,70 | ||

| 111,11 | 2,59 | 113,70 | ||

| 111,11 | 2,59 | 113,70 | ||

| 111,11 | 2,59 | 113,70 | ||

| 111,11 | 2,20 | 113,31 | ||

| 111,11 | 2,20 | 113,31 | ||

| 111,11 | 2,20 | 113,31 | ||

| 111,11 | 2,20 | 113,31 | ||

| 111,11 | 2,20 | 113,31 | ||

| 111,11 | 2,20 | 113,31 | ||

| 111,11 | 2,20 | 113,31 | ||

| 111,11 | 2,20 | 113,31 | ||

| 111,11 | 2,20 | 113,31 | ||

| 111,11 | 2,20 | 113,31 | ||

| 111,11 | 2,20 | 113,31 | ||

| 111,11 | 2,20 | 113,31 | ||

| 111,11 | 1,87 | 112,98 | ||

| 111,11 | 1,87 | 112,98 | ||

| 111,11 | 1,87 | 112,98 | ||

| 111,11 | 1,87 | 112,98 | ||

| 111,11 | 1,87 | 112,98 | ||

| 111,11 | 1,87 | 112,98 | ||

| 111,11 | 1,87 | 112,98 | ||

| 111,11 | 1,87 | 112,98 | ||

| 111,11 | 1,87 | 112,98 | ||

| 111,11 | 1,87 | 112,98 | ||

| 111,11 | 1,87 | 112,98 | ||

| 111,11 | 1,87 | 112,98 | ||

| Итого | 4 000,00 | 80,079 | 4 080,079 |

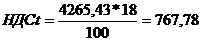

Для определения НДС необходимо определить выручку, которая включает: амортизационные отчисления, плата за использованные кредитные ресурсы (ПК), сумма вознаграждения лизингодателю (КВ), плата за дополнительные услуги лизингодателя, предусмотренные договором (ДУ), транспортный налог(Тr):

Суммы выручки за первый месяц:

Вт = 4117,63+17,05+1,22+113,70+15,83 = 4265,43 руб./мес.

руб./мес.

руб./мес.

Лизинговый платеж (ЛП) за первый месяц определяется по формуле:

ЛП = Вт + НДСt (2.15)

ЛП = 4265,43+767,78 = 5033,21 руб./мес.

Результаты расчета лизинговых платежей отражены в табл. 2.13, график лизинговых платежей в табл. 2.14.

Таблица 2.13

Результаты расчета лизинговых платежей

| Месяцы | ИТОГО платежи по договору лизинга (без НДС) | НДС | ИТОГО платежи (с НДС) |

| Аванс | - | - | - |

| 4 265,43 | 767,78 | 5 033,21 | |

| 4 264,92 | 767,69 | 5 032,60 | |

| 4 264,40 | 767,59 | 5 031,99 | |

| 4 263,89 | 767,50 | 5 031,39 | |

| 4 263,37 | 767,41 | 5 030,78 | |

| 4 262,86 | 767,31 | 5 030,17 | |

| 4 262,34 | 767,22 | 5 029,57 | |

| 4 261,83 | 767,13 | 5 028,96 | |

| 4 261,31 | 767,04 | 5 028,35 | |

| 4 260,80 | 766,94 | 5 027,74 | |

| 4 260,28 | 766,85 | 5 027,14 | |

| 4 259,77 | 766,76 | 5 026,53 | |

| 4 258,87 | 766,60 | 5 025,46 | |

| 4 258,35 | 766,50 | 5 024,85 | |

| 4 257,84 | 766,41 | 5 024,25 | |

| 4 257,32 | 766,32 | 5 023,64 | |

| 4 256,81 | 766,23 | 5 023,03 | |

| 4 256,29 | 766,13 | 5 022,42 | |

| 4 255,78 | 766,04 | 5 021,82 | |

| 4 255,26 | 765,95 | 5 021,21 | |

| 4 254,75 | 765,85 | 5 020,60 | |

| 4 254,23 | 765,76 | 5 020,00 | |

| 4 253,72 | 765,67 | 5 019,39 | |

| 4 253,20 | 765,58 | 5 018,78 | |

| Продолжение табл. 2.13 | |||

| 4 252,36 | 765,42 | 5 017,78 | |

| 4 251,84 | 765,33 | 5 017,18 | |

| 4 251,33 | 765,24 | 5 016,57 | |

| 4 250,81 | 765,15 | 5 015,96 | |

| 4 250,30 | 765,05 | 5 015,35 | |

| 4 249,79 | 764,96 | 5 014,75 | |

| 4 249,27 | 764,87 | 5 014,14 | |

| 4 248,76 | 764,78 | 5 013,53 | |

| 4 248,24 | 764,68 | 5 012,92 | |

| 4 247,73 | 764,59 | 5 012,32 | |

| 4 247,21 | 764,50 | 5 011,71 | |

| 4 245,52 | 764,19 | 5 009,71 | |

| Итого | 153 216,78 | 27 579,02 | 180 795,80 |

В 1998 году авторами книги "Финансовый лизинг на предприятии" сделаны предложения по совершенствованию методик расчета платежей по лизинговым операциям.В частности, предполагается совершенствование методических рекомендаций по расчету лизинговых платежей, утвержденных Министерством экономики РФ. Новшество заключается в корректировке стоимости лизинга с учетом факторов, действительно влияющих на размеры лизинговых платежей.

1. На первом этапе рассчитывается ежемесячная стоимость передаваемого в лизинг оборудования.

2. На втором этапе определяется общий размер лизингового платежа. Расчеты производятся последовательно на каждый месяц по приведенной в методических рекомендациях формуле.

3.На третьем этапе составляется график уплаты лизинговых взносов.

| Таблица 2.14 |

| График лизинговых платежей |

| Дата оплаты | Стоимости предмета лизинга (без НДС) | Авансовый платеж (без НДС) | ЗАО "Юнивест- Холдинг" | Возмещение процентов по кредиту банка | Транспортный налог | Плата за дополнительные услуги | ИТОГО платежи по договору лизинга (без НДС) | НДС | ИТОГО платежи (с НДС) | ||

| Регистрация ГИБДД | Страхование имущества | Страхование фин.рисков | |||||||||

| Аванс | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 3705,84 | 0,00 | 0,00 | 0,00 | |

| 4 117,63 | 0,00 | 1,218 | 17,05 | 15,83 | 111,11 | 2,59 | 0,00 | 4 265,43 | 767,78 | 5 033,21 | |

| 4 117,63 | 0,00 | 1,184 | 16,57 | 15,83 | 111,11 | 2,59 | 0,00 | 4 264,92 | 767,69 | 5 032,60 | |

| 4 117,63 | 0,00 | 1,149 | 16,09 | 15,83 | 111,11 | 2,59 | 0,00 | 4 264,40 | 767,59 | 5 031,99 | |

| 4 117,63 | 0,00 | 1,115 | 15,61 | 15,83 | 111,11 | 2,59 | 0,00 | 4 263,89 | 767,50 | 5 031,39 | |

| 4 117,63 | 0,00 | 1,081 | 15,13 | 15,83 | 111,11 | 2,59 | 0,00 | 4 263,37 | 767,41 | 5 030,78 | |

| 4 117,63 | 0,00 | 1,047 | 14,65 | 15,83 | 111,11 | 2,59 | 0,00 | 4 262,86 | 767,31 | 5 030,17 | |

| 4 117,63 | 0,00 | 1,012 | 14,17 | 15,83 | 111,11 | 2,59 | 0,00 | 4 262,34 | 767,22 | 5 029,57 | |

| 4 117,63 | 0,00 | 0,978 | 13,69 | 15,83 | 111,11 | 2,59 | 0,00 | 4 261,83 | 767,13 | 5 028,96 | |

| 4 117,63 | 0,00 | 0,944 | 13,21 | 15,83 | 111,11 | 2,59 | 0,00 | 4 261,31 | 767,04 | 5 028,35 | |

| 4 117,63 | 0,00 | 0,909 | 12,73 | 15,83 | 111,11 | 2,59 | 0,00 | 4 260,80 | 766,94 | 5 027,74 | |

| 4 117,63 | 0,00 | 0,875 | 12,25 | 15,83 | 111,11 | 2,59 | 0,00 | 4 260,28 | 766,85 | 5 027,14 | |

| 4 117,63 | 0,00 | 0,841 | 11,77 | 15,83 | 111,11 | 2,59 | 0,00 | 4 259,77 | 766,76 | 5 026,53 | |

| 4 117,63 | 0,00 | 0,806 | 11,29 | 15,83 | 111,11 | 2,20 | 0,00 | 4 258,87 | 766,60 | 5 025,46 | |

| 4 117,63 | 0,00 | 0,772 | 10,81 | 15,83 | 111,11 | 2,20 | 0,00 | 4 258,35 | 766,50 | 5 024,85 | |

| 4 117,63 | 0,00 | 0,738 | 10,33 | 15,83 | 111,11 | 2,20 | 0,00 | 4 257,84 | 766,41 | 5 024,25 | |

| 4 117,63 | 0,00 | 0,703 | 9,85 | 15,83 | 111,11 | 2,20 | 0,00 | 4 257,32 | 766,32 | 5 023,64 | |

| 4 117,63 | 0,00 | 0,669 | 9,37 | 15,83 | 111,11 | 2,20 | 0,00 | 4 256,81 | 766,23 | 5 023,03 | |

| 4 117,63 | 0,00 | 0,635 | 8,89 | 15,83 | 111,11 | 2,20 | 0,00 | 4 256,29 | 766,13 | 5 022,42 | |

| 4 117,63 | 0,00 | 0,600 | 8,41 | 15,83 | 111,11 | 2,20 | 0,00 | 4 255,78 | 766,04 | 5 021,82 | |

| 4 117,63 | 0,00 | 0,566 | 7,93 | 15,83 | 111,11 | 2,20 | 0,00 | 4 255,26 | 765,95 | 5 021,21 | |

| 4 117,63 | 0,00 | 0,532 | 7,45 | 15,83 | 111,11 | 2,20 | 0,00 | 4 254,75 | 765,85 | 5 020,60 | |

| 4 117,63 | 0,00 | 0,498 | 6,97 | 15,83 | 111,11 | 2,20 | 0,00 | 4 254,23 | 765,76 | 5 020,00 | |

| 4 117,63 | 0,00 | 0,463 | 6,49 | 15,83 | 111,11 | 2,20 | 0,00 | 4 253,72 | 765,67 | 5 019,39 | |

| 4 117,63 | 0,00 | 0,429 | 6,00 | 15,83 | 111,11 | 2,20 | 0,00 | 4 253,20 | 765,58 | 5 018,78 | |

| 4 117,63 | 0,00 | 0,395 | 5,52 | 15,83 | 111,11 | 1,87 | 0,00 | 4 252,36 | 765,42 | 5 017,78 | |

| 4 117,63 | 0,00 | 0,360 | 5,04 | 15,83 | 111,11 | 1,87 | 0,00 | 4 251,84 | 765,33 | 5 017,18 | |

| 4 117,63 | 0,00 | 0,326 | 4,56 | 15,83 | 111,11 | 1,87 | 0,00 | 4 251,33 | 765,24 | 5 016,57 | |

| 4 117,63 | 0,00 | 0,292 | 4,08 | 15,83 | 111,11 | 1,87 | 0,00 | 4 250,81 | 765,15 | 5 015,96 | |

| 4 117,63 | 0,00 | 0,257 | 3,60 | 15,83 | 111,11 | 1,87 | 0,00 | 4 250,30 | 765,05 | 5 015,35 | |

| 4 117,63 | 0,00 | 0,223 | 3,12 | 15,83 | 111,11 | 1,87 | 0,00 | 4 249,79 | 764,96 | 5 014,75 | |

| 4 117,63 | 0,00 | 0,189 | 2,64 | 15,83 | 111,11 | 1,87 | 0,00 | 4 249,27 | 764,87 | 5 014,14 | |

| 4 117,63 | 0,00 | 0,154 | 2,16 | 15,83 | 111,11 | 1,87 | 0,00 | 4 248,76 | 764,78 | 5 013,53 | |

| 4 117,63 | 0,00 | 0,120 | 1,68 | 15,83 | 111,11 | 1,87 | 0,00 | 4 248,24 | 764,68 | 5 012,92 | |

| 4 117,63 | 0,00 | 0,086 | 1,20 | 15,83 | 111,11 | 1,87 | 0,00 | 4 247,73 | 764,59 | 5 012,32 | |

| 4 117,63 | 0,00 | 0,051 | 0,72 | 15,83 | 111,11 | 1,87 | 0,00 | 4 247,21 | 764,50 | 5 011,71 | |

| 4 116,45 | 0,00 | 0,017 | 0,24 | 15,83 | 111,11 | 1,87 | 0,00 | 4 245,52 | 764,19 | 5 009,71 | |

| ИТОГО | 148233,50 | 22,235 | 311,288 | 569,88 | 4 000,00 | 80,079 | 3705,84 | 153 216,78 | 27 579,02 | 180 795,80 |

Рассмотрим порядок заключения договора купли-продажи лизинга в АУПНП и КРС ОАО «Татнефть».

Договор финансовой аренды (лизинга) независимо от срока его действия должен заключаться всегда в письменной форме. В Гражданском кодексе Российской Федерации не содержатся какие-либо специальные правила о форме договора лизинга. Но с учётом того, что российский лизинг относится к аренде, на него распространяются общие правила о форме договора аренды. В соответствии с ними договор финансовой аренды (лизинга) должен заключаться в письменной форме, а если предметом лизинга является недвижимое имущество, то он подлежит государственной регистрации и считается заключённым согласно с момента такой регистрации. Помимо этих двух норм форму договора лизинга регулируют также нормы о формах сделок.

Говоря о форме договора необходимо отметить, что договор в письменной форме может быть заключён путём составления одного документа, подписанного сторонами, а также путём обмена документами посредством почтовой, телеграфной, телетайпной, телефонной, электронной или иной связи, позволяющей достоверно установить, что документ исходит от стороны по договору. Договор финансовой аренда (лизинга) может заключаться как путём составления одного документа, так и путём обмена нескольких документов. Единственным исключением из этого правила является лизинг зданий и сооружений (в том числе предприятий). Поэтому, если предметом лизинга является здание, сооружение или предприятие, договор финансовой аренды (лизинга) должен заключаться также путём составления одного документ в письменной форме.

Порядок заключения договора:

1. От имени АУПНП и КРС ОАО «Татнефть», именуемое в дальнейшем «Лизингополучатель», в адрес ЗАО «Юнивест-Холдинг», именуемое в дальнейшем «Лизингодатель», отправляется заявка на приобретение в лизинг оборудования и перечень документов для проверки.

2. Рассмотрение Лизингодателем лизинговых заявок.

3. В случае положительного результата осуществляется подготовка и оформление договоров.

3.1. Заключение договора купли-продажи имущества.

В договоре обозначается спецификация приобретаемогооборудования, прочие существенные условия к договору. Данный договор согласовывается с функциональными подразделениями Лизингодателя в установленном порядке и Лизингополучателем. Далее оригинал договора купли-продажи имущества остается у Лизингодателя, а копия экземпляра направляется Лизингополучателю.

3.2. Заключение договора лизинга (купли-продажи с рассрочкой платежа).

3.3. Заключение договора страхования имущества.

Риск случайной гибели или случайной порчи имущества переходит к Лизингополучателю в момент передачи ему имущества. На период действия договора лизинга Лизингодатель ежегодно страхует имущество от имущественных рисков в свою пользу. Расходы Лизингодателя по страхованию имущества включаются в лизинговые платежи.

3.4. Заключение договора страхования финансовых рисков.

Лизингодатель уведомляет Лизингополучателя о группе ранжирования, в которую он попадает по результатам анализа финансовой устойчивости.

4. Порядок расчетов.

4.1. За весь срок лизинга лизингополучатель обязануплатить лизингодателю лизинговый платеж в размере и сроки, согласованные сторонами в графиках лизинговых платежей.

4.2. Стоимость имущества, передаваемого в лизинг, равняется общей сумме договора и составляет сумму всех графиков лизинговых платежей.

5. Передача имущества Лизингополучателю.

5.1. Передача имущества, поставляемого по договору, производится Лизингодателем в месте поставки данного имущества в присутствии представителя Лизингополучателя.

5.2. Передача имущества оформляется Актом приема-передачи имущества, который подтверждает комплектность поставки имущества и его соответствие технико-экономическим показателям. Акт приема-передачи имущества подписывается уполномоченными представителями Лизингополучателя и Лизингодателя. С даты приемки имущества Лизингополучатель принимает на себя все права требования Лизингодателя в отношении поставщика в части комплектности, качества, гарантийного и постгарантийного обслуживания предмета договора и освобождает Лизингодателя от всех связанных с этим убытком и судебных исков.

5.3. Имущество передается Лизингополучателю в лизинг с момента подписания Актов приема-передачи имущества на срок определяемый в соответствии с графиками лизинговых платежей.

После приемки имущества Лизингополучатель отказывается от любых прямых и косвенных претензий к Лизингодателю по договору качества имущества.

6. Доставка и передача оборудования, оформление документов.

Доставка и передача оборудования Лизингополучателю производится при наличии: автотехники у поставщика и заключения с ним договора купли-продажи, подписанного договора лизинга (купли-продажи с рассрочкой платежа), обеспечения к договору лизинга (страхование, банковская гарантия, поручительства третьих лиц, залога и др.), поступления от Лизингополучателя последующих лизинговых платежей. [16]

3. ПУТИ СОВЕРШЕНСТВОВАНИЯ ЛИЗИНГА В АУПНП И КРС ОАО «ТАТНЕФТЬ» КАК МЕТОДА ИНВЕСТИРОВАНИЯ

3.1. Выгода приобретения оборудования по лизингу по сравнению с кредитом АУПНП и КРС ОАО «Татнефть»

Для того чтобы руководство предприятия могло принять обоснованное управленческое решение при выборе варианта реализации инвестиционного проекта, связанного с производственно-техническим развитием предприятия, необходимо учитывать те преимущества, которые предлагает механизм использования финансового лизинга.

Прежде чем сравнивать два альтернативных для предприятия источника финансирования капитальных вложений, необходимо выбрать критерий, по которому будет проводиться сравнение.

Это сравнение обусловлено определенной схожестью двух финансовых инструментов. Следует заметить, что лизинг основывается на тех же принципах, что и кредит - срочность, платность, возвратность.

В качестве критерия сравнения возьмем сумму дисконтированных денежных потоков предприятия, связанных с финансированием инвестиций за счёт кредита или лизинга.

Льготное налогообложение лизинга является одним из его существенных преимуществ и ведёт в результате к сокращению реальных затрат по обслуживанию лизинговой сделки.

К льготному налогообложению относится, в первую очередь, право сторон договора лизинга применять к предмету лизинга амортизацию с коэффициентом ускорения до 3.

Кроме того, следует учитывать все расходы, которые предприятие будет нести при каждом способе финансирования.

Поток денежных средств, возникающий при финансировании капитальных вложений через схему лизинга, можно определить следующим образом:

Совокупный поток денежных средств при лизинге = – лизинговые платежи с НДС + возмещение НДС, уплаченного в составе лизинговых платежей + экономия налога на прибыль.

Экономия налога на прибыль (Эл) возникает при лизинге за счёт отнесения на расходы, уменьшающие налогооблагаемую базу, лизинговых платежей в полном объеме. Ее можно рассчитать следующим образом:

Эл = ЛП * НП; (3.1)

где ЛП - это лизинговый платёж;

НП - ставка налога на прибыль.

Поток денежных средств, возникающий у предприятия вследствие привлечения банковского кредита на финансирование покупки оборудования, будет выглядеть следующим образом:

Совокупный поток денежных средств при кредите = - стоимость оборудования с НДС + привлечение кредита - выплата суммы долга - выплат процентов по кредиту + возмещение НДС, уплаченного в составе стоимости оборудования - налог на имущество + экономия налога на прибыль

Экономия налога на прибыль при кредите (Эк) может быть определена следующим образом:

Эк = (А + НИ + П) * НП (3.2)

где А - амортизационные отчисления;

НИ - размер налога на имущество;

П - проценты по кредиту;

НП - ставка налога на прибыль.

Поскольку денежные потоки при различных источниках финансирования капитальных вложений будут по-разному распределены во времени, то для корректного сравнения суммарных затрат необходимо учитывать фактор времени. Следовательно, при сравнении кредита и лизинга необходимо сопоставлять дисконтированные расходы предприятия, т.е. расходы, приведённые к начальному моменту времени. [35]

Определим на конкретном примере экономическую эффективность лизинговой сделки в сравнении с банковским кредитованием.

Но проведём анализ, не сравнивая конкретные условия лизинговой компании и банка, а определим, какая возможна максимальная стоимость лизинговых услуг при сложившейся в настоящее время средней ставке кредитования 15% годовых в валюте в условиях нового налогового окружения.

Предположим, предприятие решило прибрести оборудование стоимостью 1 200 000 (включая НДС), срок полезного использования которого составляет 10 лет (120 месяцев).

Ежемесячная норма амортизации при линейном методе составит 0,83% (= 1/120), при нелинейном методе - 1,67% (= 2/120).

Введём следующие предпосылки для проведения анализа:

1. Условия лизинга:

- лизинговые платежи ежемесячные и равномерные;

- аванс - 20% стоимости оборудования (уплачивается из собственных средств в счёт лизинговых платежей, т.е. списывается на расходы у лизингополучателя равномерно в течение договора лизинга);

- коэффициент ускорения амортизационных отчислений - 3;

- срок лизинга - 36 месяцев (соответствует сроку полной амортизации предмета лизинга при использовании линейного метода начисления амортизации с коэффициентом ускорения 3);

- предмет лизинга учитывается на балансе лизингодателя, по окончании договора лизинга имущество передается лизингополучателю по условной оценке в 1 руб.

2. Условия кредита:

- срок кредита - 36 месяцев;

- стоимость кредитных ресурсов - 15%;

- выплата долга и процентов равными суммами ежемесячно.

3. Возмещёние НДС:

- и при лизинге, и при кредите предприятие имеет возможность возмещать уплаченный НДС ежемесячно в размере НДС, начисленного в составе лизинговых платежей. Следует отметить, что у каждого предприятия данная величина индивидуальна и зависит от размера НДС, подлежащего к уплате в бюджет, а также других налогов, зачисляемых в бюджет федерального уровня.

4. Прибыльность деятельности предприятия:

- у предприятия прибыли достаточно, чтобы полностью покрывать затраты (и по лизингу, и по кредиту).

Проведенный анализ был построен на ряде предпосылок, изменение которых может повлиять как в пользу лизинга, так и в по<