В системе периодического учета выручка от продажи отражается на дату продажи. Однако на дату продажи товаров в бухгалтерском учёте не отражается себестоимость проданных товаров. Вместо этого в конце отчетного периода производится инвентаризация для определения: себестоимости остатков товаров; себестоимости товаров, проданных за отчетный период.

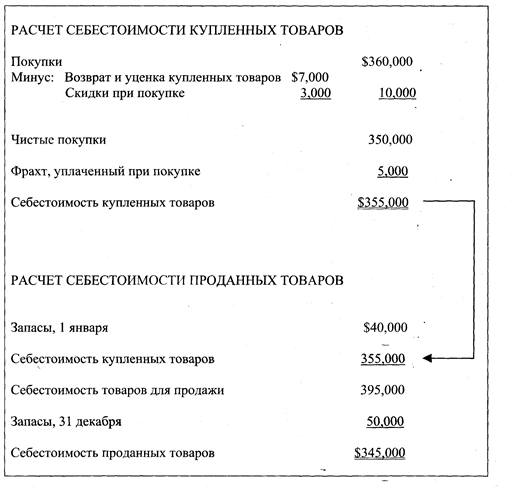

При определении себестоимости купленных товаров для расчета суммы «чистых покупок» из общей величины покупок вычитаются показатели, отраженные на контрсчетах покупок (т.е. на счетах «Возврат и уценка купленных товаров» и «Скидки при покупке») и затем к сумме «чистых покупок» добавляется фрахт, уплаченный при покупке. Например, определение себестоимости проданных товаров (см. рисунок 2).

Себестоимость остатков товаров согласно методу периодического учета запасов определяется по результатам проведения инвентаризации.

Таблица 2 - Сравнение проводок в журнале учета хозяйственных операций в рамках системы непрерывного и периодического учета запасов

| Дата | Операция | Метод непрерывного учета запасов | Метод периодического учета запасов |

| 5.07 | Покупка товаров в кредит | Дебет «Товарные запасы» 40000 | Дебет «Покупки» 40000 |

| Кредит «Кредиторская задолженность» 40000 | Кредит «Кредиторская задолженность» 40000 | ||

| 6.07 | Возврат и уценка купленных товаров | Дебет «Кредиторская задолженность» 2000 | Дебет «Кредиторская задолженность» 2000 |

| Кредит «Товарные запасы» 2000 | Кредит «Уценка купленных товаров» 2000 | ||

| 8.07 | Фрахт, уплаченный при покупке | Дебет «Товарные запасы» 200 | Дебет «Фрахт при покупке» 200 |

| Кредит «Кредиторская задолженность» 200 | Кредит «Кредиторская задолженность» 200 | ||

| 14.07 | Оплата по счетам с учетом скидки» | Дебет «Кредиторская задолженность» 38000 | Дебет «Кредиторская задолженность» 38000 |

| Кредит «Денежные средства» 37240 | Кредит «Денежные средства» 37240 | ||

| «Товарные запасы» 760 | «Скидки при покупки» 760 | ||

| 16.07 | Продажа товаров в кредит | Дебет «Дебиторская задолженность» 24000 | Дебет «Дебиторская задолженность» 24000 |

| Кредит «Выручка от продажи» 24000 | Кредит «Выручка от продажи» 24000 | ||

| Дебет «Себестоимость прод. товаров» 12000 | Операция не отражается | ||

| Кредит «Товарные запасы» 12000 | |||

| 18.07 | Возврат проданных товаров | Дебет «Уценка проданных товаров» 1000 | Дебет «Уценка проданных товаров» 1000 |

| Кредит «Дебиторская задолженность» 1000 | Кредит «Дебиторская задолженность» 1000 | ||

| Дебет «Товарные запасы» 500 | Операция не отражается | ||

| Кредит «Себестоимость прод. товаров» 500 | |||

| 25.07 | Получены денежные счета с учетом скидки | Дебет «Денежные средства» 22770 | Дебет «Денежные средства» 22770 |

| «Скидки при продаже» 230 | «Скидки при продаже» 230 | ||

| Кредит «Дебиторская задолженность» 23000 | Кредит «Дебиторская задолженность» 23000 |

Рисунок 2 - Себестоимость проданных товаров

Инвентаризация предусматривает:

а) физический пересчет остатков товара в разрезе ассортиментных групп;

б) умножение стоимости единицы товара на оставшееся количество товара в разрезе ассортиментных групп;

в) определение общей стоимости остатков товаров путем суммирования стоимости каждой ассортиментной группы.

Отнесение стоимости запасов на себестоимость проданных товаров может осуществляться исходя из следующих допущений в отношении движения затрат:

а) списание по себестоимости первых по времени приобретения запасов (ФИФО);

б) списание по себестоимости последних по времени приобретения запасов (ЛИФО);

в) списание по средней себестоимости запасов.

Метод ФИФО

По МСФО этот метод основан на допущении, что в продажу сначала поступают первые по времени приобретения товары.

В рамках данного метода часто учитывается фактическое движение запасов товаров. Запасы на конец периода оцениваются по стоимости последних закупок.

Метод ЛИФО

Основан на допущении, что в продажу сначала поступают последние по времени приобретения товары.

В рамках данного метода редко учитывается фактическое движение запасов товаров. Согласно данному методу предполагается, что все товары, приобретенные в течение отчетного периода, могут быть выставлены на продажу, независимо от даты их покупки. Согласно данному методу запасы на конец периода оцениваются по стоимости первых закупок.