Современный страховой рынок в нашей стране в его рыночном понимании стал развиваться с 1991 года, большинство страховых компаний были созданы в период с 1994 по 1996 годы.

Предпосылками формирования рынка страхования в России явились:

1) рост объемов и разнообразия частной собственности физических и юридических лиц как источника спроса на страховые услуги;

2) укрепление негосударственного (частного) сектора экономики;

3) сокращение всеобъемлющих гарантий, предоставляемых системой

государственного социального страхования и соцобеспечения.

В соответствии с реестром Федеральной службы страхового надзора количество страховых компаний на 31.12.2009 составило 694, что на 333 компаний меньше, чем в 2008г.

Об уровне развития российского страхового рынка можно судить по величине доли страховых услуг в валовом внутреннем продукте (ВВП) страны (доли совокупной страховой премии в валовом внутреннем продукте (показатель глубины рынка)). В экономически развитых странах этот показатель составляет 8—12%.

В России этот показатель, рассчитываемый на основе официальной отчетности, в 2009 г. был равен 2,25%.

Всероссийского Союза Страховщиков обнародовал стратегический прогноз, согласно которому к 2012 г. годовой объем совокупной страховой премии может составить от 1,3 трлн до 1,6 трлн руб. (или 2,8-3% ВВП) при выплатах 0,8-0,9 трлн руб.

Несмотря на то, что в последние годы российским страховщикам пришлось работать в сложных условиях финансового и экономического кризиса, рынок, тем не менее, в целом растет. В течение последних четырех лет основное влияние на рост объема страхового рынка оказывает увеличение финансирования обязательного медицинского страхования. Таким образом, локомотивом роста страхового рынка стало государство (рис. 1).

| Страхование ответственности, 2,66% |

| Имущественное страхование, 27,56°' |

| Личное (кроме страхования жизни), 10,40% |

Страхование жизни 1,61%

Страхование жизни 1,61%

Иные виды страхования, 0,84%

Обязательное

———^__^ медицинское

| Страхование гражданской ответственности владельцев транспортных средств, 8,77% |

^ч'^>^чстрахование, 47,51%

Государственное

страхование

военнослужащих и

приравненных к ним

в обязательном

государственном

страховании лиц,

0,65%

Рис. 1. Структура страховых премий в 2009 г.

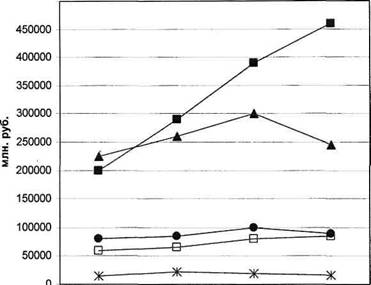

Специфично то, что добровольные виды страхования показывают отрицательную динамику (- 10%). А обязательные виды страхования (ОМС и ОСАГО) в 2009 году не просто обеспечили устойчивость рынка, но и повлияли на общий его рост (рис. 2). Поэтому страховщики повысили активность по пропаганде и лоббированию принятия новых видов обязательного (вмененного) страхования. Таким образом, для страховых компаний становится приоритетной целью обязать потенциальных клиентов страховаться, причем в массовых видах страхования (страхование ответственности владельцев опасных объектов или противопожарное страхование). Это обеспечит снижение затрат на маркетинг и рекламу, а так же привлечет страхователей за счет ограничений и штрафов в страховые компании, обеспечивая их финансовую устойчивость и рентабельность.

оиииии

оиииии

Обязательное медицинское страхование

■А- Имущественное страхование

Личное (кроме страхования жизни)

■В— Страхование гражданской ответственности владельцев транспортных средств \

-Ж— Страхование жизни

2006 год 2007 год 2008 год 2009 год

Рис. 2. Динамика сборов страховых премий в России

Характерной чертой современного страхового рынка в послекризисный период является снижение тарифных ставок по добровольным видам страхования. Это объясняется борьбой за клиента. Многие страховщики, не имея в достаточных суммах страховых резервов, вынуждены были вести операционную финансовую деятельность, исходя только из поступающих страховых премий. В этих условиях снижение страховых тарифов стало главным конкурентным преимуществом в борьбе за клиента. Например, тарифные ставки по страхованию транспортных средств (КАСКО) на автомобили уменьшились за 2009 год в некоторых компаниях с 10% до 3%, что при учете падения продаж новых автомобилей существенно снизили показатели рынка автострахования.

Страхование жизни в 2009 году по-прежнему не входит в число видов страхования, которые способствуют росту всего страхового рынка РФ. Это, пожалуй, еще одна существенная тенденция последних лет. Страхование жизни сохраняет нереализованный потенциал, но в условиях кризиса недостаточно условий для его масштабного роста. Более того, страховые компании снижают процент страховых выплат по договорам страхования жизни. Возможно это специфика самого страхования жизни, но возможно это общая тенденция страховщиков по сокращению издержек или политика выживания.

Существенной тенденцией страхового рынка России последних лет стала его высокая концентрация в ряде крупных компаний. 53% страхового рынка находится под ведением 20 страховых компаний, и остальные 47% - у 674 компаний. Наиболее весомыми страховщиками по объему собранных премий в 2009 г. являются: Макс-М (7%), Росно-МС (6%), Ингосстрах (5%), Согаз (4%), Согаз-Мед (4%), Ресо-Гарантия (3%) и др. Сосредоточение

страхового рынка и ускоренный рост клиентской базы страхователей в крупных федеральных компаниях можно объяснить сокращением страховщиков, стагнацией рынка и стремлением страхователя в условиях кризиса к страхованию в «надежных», с его, страхователя, точки зрения, компаниях. Даже в случае появления на рынке крупных иностранных страховых организаций это вряд ли значительно повлияет на этот процесс. Однако тенденции к покупке иностранными компаниями отечественных страховщиков или долей в них весьма вероятны, что может изменить отдельные доли на российском рынке страхования в целом.

Следующая тенденция - неустойчивость рынка перестрахования, который живет и развивается по своим суверенным законам. Так, из 468 компаний осуществляющих операции по перестрахованию в 2009 г. выплаты осуществили только 200. Причем некоторые, например, ГРАНД-ПОЛИС собрал 1,52 млрд.руб. премий и заняв 13-е место по сборам, выплатил 0 (ноль). В реальном перестраховании видимо появится тенденция к прозрачности и сохранится тенденция к росту страховых операций с иностранными перестраховщиками или перестраховочными департаментами крупных страховщиков, которые имеют перестраховочные емкости иностранных компаний.

Для динамичного развития отечественного страхового бизнеса сохраняется немало препятствий:

недостаточный уровень прозрачности деятельности страховых организаций;

нормативные ограничения на участие в уставном капитале иностранных инвесторов;

- несовершенство страхового законодательства.

Эксперты выделяют несколько условий и предпосылок роста отечественного страхового бизнеса:

* наличие платежеспособного спроса физических и юридических лиц

на страховые услуги;

* формирование налогового режима и инвестиционного климата, благоприятствующего развитию страхования;

* повышение благосостояния населения, экономический рост и политическая стабильность в стране;

* совершенствование нормативной базы страхового дела;

* привлечение стратегических инвесторов в сферу страхования,

включая зарубежных;

* воспитание страховой культуры населения и понимания экономической целесообразности страхования;

* повышение эффективности деятельности профессиональных ассоциаций страховщиков, страховых посредников и обществ по защите прав страхователей;

* долгосрочное и перспективное планирование развития страхового

бизнеса.