Какие документы оформлять при применении онлайн-кассы

Документы, предназначенные для работы с обычной ККТ, - журнал кассира-операциониста, справка КМ-6, для онлайн-кассы не нужны (Письма Минфина от 16.06.2017 N 03-01-15/37692, ФНС от 31.03.2017 N ЕД-4-20/6050).

Благодаря переходу на онлайн-ККТ изменился принцип документирования кассовых операций. С 1 июля 2017 года те, кто торгует через ККТ и отправляет данные о продажах в ФНС, могут отказаться от девяти форм кассовой отчетности. Вот перечень документов, которые пользователи онлайн-касс могут не применять:

- Акт о переводе показаний суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков ККМ (КМ-1);

- Акт о снятии показаний контрольных и суммирующих денежных счетчиков при сдаче (отправке) ККМ в ремонт и при возвращении ее в организацию (КМ-2);

- Акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам (КМ-3);

- Журнал кассира-операциониста (КМ-4);

- Журнал регистрации показаний суммирующих денежных и контрольных счетчиков ККМ, работающих без кассира-операциониста (КМ-5);

- Справка-отчет кассира-операциониста (КМ-6);

- Сведения о показаниях счетчиков ККМ и выручке организации (КМ-7);

- Журнал учета вызовов технических специалистов и регистрации выполненных работ (КМ-8);

- Акт о проверке наличных денежных средств кассы (КМ-9).

С внедрением онлайн-касс теперь все перечисленные документы приходят в ФНС в электронном виде автоматически.

В остальном движение наличных денег оформляйте так же, как и раньше, - составляйте РКО и ПКО, ведите кассовую книгу.

В целом документооборот такой.

В начале смены бухгалтер выдает кассиру разменные деньги по РКО.

Кассир в течение дня принимает деньги от покупателей и выдает им чеки. Покупатель может попросить электронный чек. Его надо отправить дополнительно к бумажному.

В конце смены кассир формирует z-отчет и сдает его вместе со всеми наличными бухгалтеру.

Бухгалтер принимает деньги по двум ПКО - один на выручку, другой - на возврат суммы размена. А затем записывает все РКО и ПКО за день в кассовую книгу (пп. 4.6 п. 4 Указания N 3210-У).

Если кассиров несколько, бухгалтер выдает разменные деньги одному из кассиров - старшему. Тот раздает их кассирам-операционистам, а по окончании смены собирает обратно вместе с выручкой. Передачу денег между старшим кассиром и остальными фиксируют в книге КО-5 (п. 4.5 п. 4 Указания N 3210-У).

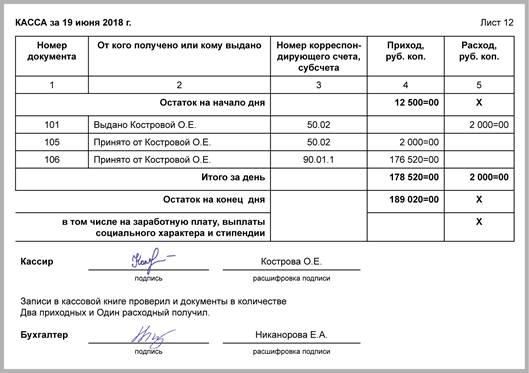

Пример. Заполнение кассовой книги

Остаток наличных в кассе ООО на начало рабочего дня 19.06.2018 - 12 500 руб. Старшему кассиру Костровой О.В. по РКО N 101 из кассы выданы разменные деньги - 2 000 руб.

По z-отчету розничная выручка магазина - 176 520 руб.

При закрытии магазина старший кассир сдал в кассу сумму, полученную для размена и розничную выручку по ПКО N N 105 и 106.

Перед началом осуществления расчетов с применением контрольно-кассовой техники формируются отчет об открытии смены, а по окончании осуществления расчетов - отчет о закрытии смены. При этом кассовый чек (бланк строгой отчетности) не может быть сформирован позднее чем через 24 часа с момента формирования отчета об открытии смены.

Нужно учитывать, что из положений Федерального закона N 54-ФЗ вытекает необходимость формирования отчета о закрытии смены по окончании смены (именно этот момент следует считать окончанием расчетов), поэтому формирование данного фискального документа на следующий день может быть расценено как нарушение порядка и условий применения ККТ. Административная ответственность за это правонарушение установлена ч. 4 ст. 14.5 КоАП РФ.

| Виновное лицо | Мера ответственности |

| Должностные лица | Предупреждение или наложение административного штрафа в размере от 1 500 до 3 000 руб. |

| Индивидуальные предприниматели | |

| Юридические лица | Предупреждение или наложение административного штрафа в размере от 5 000 до 10 000 руб. |

И еще один момент: фискальный накопитель обеспечивает хранение в некорректируемом виде отчета о закрытии смены в течение 30 календарных дней (п. 4 ст. 4.1 Федерального закона N 54-ФЗ).

В составе признаков расчета в чеке указывают:

- приход - получение средств от покупателя (клиента);

- возврат прихода - возврат покупателю (клиенту) средств, полученных от него;

- расход - выдачу средств покупателю (клиенту);

- возврат расхода - получение средств от покупателя (клиента), выданных ему.

"Признак расчета" для кассового чека (БСО) может принимать одно из следующих значений:

1 - приход (применяется для кассового чека (БСО), кассового чека коррекции (БСО коррекции));

2 - возврат прихода (для кассового чека (БСО));

3 - расход (для кассового чека (БСО), кассового чека коррекции (БСО коррекции));

4 - возврат расхода (для кассового чека (БСО)).

При возврате денег за покупку, оплаченную банковской картой, на нее же будет осуществляться и возврат средств. В этом случае также нужно составить чек с признаком расчета "возврат прихода".

Ответы на вопросы: