Введение

Перед любым предприятием, работающим в условиях рынка, стоит множество разнообразных задач: обеспечение финансового равновесия (выживание); повышение рентабельности; и многие другие, но недостаток собственных оборотных средств (СОС) – характерная черта многих российских предприятий, в большинстве случаев отрицательно сказывается на решение этих и других задач. Как правило, такие предприятия имеют неудовлетворительную структуру баланса, неустойчивости финансового состояния. Наличие собственного оборотного капитала (СОС) является одним из важных показателей финансовой устойчивости организации. Отсутствие СОС свидетельствует о том, что все оборотные средства организации и, возможно, часть внеоборотных активов (при отрицательном значении СОС) сформированы за счет заемных источников. Улучшение финансового положения невозможно без эффективного управления оборотным капиталом, основанного на выявлении наиболее существенных факторов и реализации мер по повышению обеспеченности предприятия собственными оборотными средствами.

Наличие у предприятия достаточных собственных оборотных средств оптимальной структуры - необходимая предпосылка для его нормального функционирования в условиях рыночной экономики. Поэтому на предприятии должно проводиться нормирование собственных оборотных средств, чьей задачей является создание условий, обеспечивающих бесперебойность производственно-хозяйственной деятельности фирмы.

Важно также уметь правильно управлять данными средствами, разрабатывать и внедрять мероприятия, способствующие снижению материалоемкости продукции и ускорению оборачиваемости оборотных средств. В результате ускорения оборачиваемости происходит их высвобождение, что дает целый ряд положительных эффектов.

Цель работы: изучение собственных оборотных средств как фактор обеспечения финансовой устойчивости предприятия.

К задачам данной работы можно отнести:

- рассмотрение теоретических аспектов собственных оборотных средств;

Глава 1: Роль оборотных средств в рыночной экономики. Собственные оборотные средства.

1.1 Понятие, состав и структура оборотных средств

Для осуществления непрерывного производственного процесса предприятиям необходим оборотный капитал (оборотные средства).

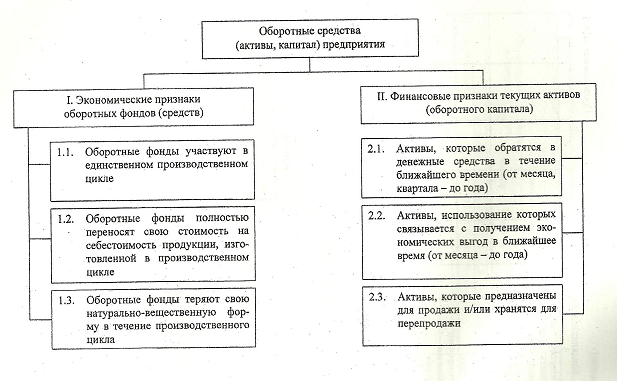

Оборотные средства - часть капитала предприятия, вложенная в его текущие активы. По материально - вещественному признаку в состав оборотных средств включаются предметы труда (сырье, материалы, топливо и т.п.), готовая продукция на складах предприятия, товары для перепродажи, денежные средства в расчетах.

На рис.1 показана комплексная характеристика оборотного капитала предприятия по содержательным признакам.

Рис.1.

Характерной особенностью оборотных средств является высокая скорость их оборота. Функциональная особенность оборотных средств в процессе производства принципиально отличается от основного капитала. Оборотные средства обеспечивают непрерывность процесса производства.

Вещественные элементы оборотного капитала потребляются в каждом производственном цикле. Они полностью утрачивают свою натуральную форму, поэтому целиком включаются в стоимость изготовленной продукции.

Оборотные средства предприятия, участвуют в процессе производства и реализации продукции, совершают непрерывный кругооборот. Кругооборот капитала охватывает 4 стадии: заготовительную, производственную, сбытовую, финансирование.

Так любой бизнес начинается с некоторой суммы денег, на которые приобретается определенное количество ресурсов для производства (или товары для продажи). В результате заготовительной стадии оборотный капитал из денежной формы переходит в производственную (предмет труда или товары) (Д-Т). На стадии производства товары, ресурсы воплощаются в товар, работы или услуги. Результатом этой стадии является переход товара из производственной формы в товарную (Т-П-Т). На стадии реализации оборотный капитал из товарной формы вновь переходит в денежную (Т-Д). На стадии финансирования, оборотные средства воспроизводят из выручки от продаж товаров (продукции, работ, услуг), что позволяет поддерживать цикличность производственно- хозяйственной деятельности предприятия. Рис.2. Размеры первоначальной суммы денежных средств и выручки от реализации не совпадают по величине. Полученный финансовый результат (прибыль или убыток) объясняет причины несовпадения.

Рис.2 Кругооборот оборотных средств предприятия

В отличие от основных средств, которые неоднократно участвуют в процессе производства, оборотные средства функционируют только в одном производственном цикле и полностью переносят свою стоимость на вновь изготовленный продукт.

Таким образом, элементы оборотного капитала являются частью непрерывного потока хозяйственных операций. Покупка приводит к увеличению производственных запасов и росту кредиторской задолженности; производство ведет к росту дебиторской задолженности и денежных средств в кассе и на расчетном счете. Этот цикл многократно повторяется и в итоге сводится к денежным поступлениям и платежам.

Период времени, в течении которого совершается оборот денежных средств, представляет собой длительность производственно-коммерческого цикла. Этот период складывается из отрезка времени между уплатой денег за сырье и материалы и поступлением средств от продажи готовой продукции. На его продолжительность влияют: период кредитования предприятия поставщиками, период кредитования предприятием покупателей, период нахождения сырья и материала на складах, период производства и хранения готовой продукции на складе и т.п. на рис.3 показаны циклы движения оборотных средств предприятия.

Рис.3

1.2. Собственные оборотные средства: понятие и методы расчета.

Следует различать понятия «оборотные средства» и «собственные оборотные средства».

Собственные оборотные средства – часть текущих активов предприятия, покрытая за счет перманентного капитала(разница между накопленными предприятием оборотными средствами и его краткосрочными обязательствами). Они должны обеспечивать имущественную и оперативную самостоятельность предприятия, необходимую для рентабельной предпринимательской деятельности. Собственные оборотные средства свидетельствуют о степени финансовой устойчивости предприятия, его положении на финансовом рынке.

Собственные оборотные средства (СОС) характеризуют ту часть собственного капитала предприятия, которая является источником покрытия его текущих активов. Величина СОС является расчетным показателем, зависящим как от структуры активов, так и от структуры источников средств. При прочих равных условиях рост этого показателя в динамике рассматривается как положительная тенденция. Основным и постоянным источником собственных оборотных средств является прибыль.

Алгоритм расчета показателя СОС с течением лет менялся. В период централизованно планируемой экономики он выглядел следующим образом:

СОС = СК + УП – ВА

Где Ск - собственный капитал; (1)

УП - устойчивые пассивы;

ВА – внеоборотные активы.

Собственный капитал представляет собой источники собственных средств и численно был равен итогу первого раздела пассива баланса. Устойчивые пассивы - учетно- аналитическая категория, характеризующаяся временно привлеченные средства, постоянно (т.е. устойчиво) находящиеся в обороте. Как видно из наименования, это источники средств, возникающие в силу специфики расчетов с контрагентами.

Например, в балансе постоянно отражаются задолженность работниками предприятия по заработной плате, социальному страхованию, авансы покупателей и заказчиков и другие.

В условиях перехода к рыночной экономике и, в частности, в связи с изменением принципов финансового планирования, целевого кредитования производственной деятельности и все большим развитием коммерческого кредитования ограничения на использование как собственных, так и заемных средств, имевшие директивный характер, практически устранены. Куда и в какой пропорции направлять имеющиеся финансовые ресурсы, решает руководство коммерческой организации. Так, формула (1) трансформировалась следующим образом:

СОС = СК - ВА

(2)

В связи с усилением в 90-е гг. влияния англо- американской школы бухгалтерского учета на процессы развития учета, аудита и финансового анализа в России в отечественной аналитической практике получил признание другой алгоритм расчета величины собственных оборотных средств или чистого оборотного капитала (Net Working Capital):

СОС = (СК - Р) + ДО – ВА

Где Р – непокрытые убытки и прочие регулятивы;

ДО - долгосрочные обязательства.

В настоящее время показатель СОС можно определить используя 2 способа расчета:

1)разность между текущими активами и текущими пассивами

СОС = (А290 – П690)

2) разность между суммой собственного капитала и долгосрочных пассивов и внеоборотными активами.

Или иными словами (текущие активы)- (текущие пассивы) =

(оборотные средства) – (краткосрочные обязательства);

Наличие собственных оборотных средств – необходимое условие обеспечения финансовой устойчивости предприятия. Минимальное значение данного показателя рекомендуется устанавливать в размере 10% от общего объема оборотных активов. Чем выше данный показатель, тем устойчивее финансовое состояние предприятия, тем больше у него возможностей к приведению независимой финансовой политики.

Графически, можно рассмотреть 3 случая формирования и функционального значения СОС.

| 1. | 3. |

| 4. | |

| 2. | 5. |

А) СОС=0

Постоянные «долгоиграющие» пассивы полностью покрывают внеоборотные (постоянные) активы, что соответствует их функциональному назначению. Оборотные средства будут полностью профинансированы за счет краткосрочных пассивов, включая долговое и спонтанное финансирование.

| 1. | 3. | |

| 4. | ||

| 2. | ||

| 5. |

Б) СОС>0

Предприятие генерирует постоянных пассивов больше, чем это необходимо для финансирования внеоборотных активов, поэтому часть перманентного капитала будет использована для формирования оборотных средств (финансирование текущих активов).

| 1. | 3. | |

| 4. | ||

| 5. | ||

| 2. |

В) СОС<0

Предприятию не хватает постоянных пассивов для финансирования внеоборотных активов, что потребует привлечения в оборот краткосрочных заимствований (банковских кредитов и займов); это равноценно их «замораживанию» в неликвидных основных средствах.

Глава2: Финансовая устойчивость предприятия.

2.1.Понятие фин. устойчивости

Понимание финансовой устойчивости в англоязычной и отечественной литературе существенно отличается. На западе под финансовой устойчивостью понимается способность менеджмента поддерживать целевую структуру источников финансирования. Как известно, в бухгалтерском балансе обособлены 3 вида источников: собственный капитал, заемный капитал, краткосрочные обязательства. Стратегической целью является такое стабильное соотношение собственного и заемного капитала, которое способно поддерживать на максимальном уровне рыночную стоимость фирмы.

В отечественной литературе финансовая устойчивость трактуется расширенно, например- это экономическое и финансовое состояние организации в процессе распределения и использования ее ресурсов, обеспечивающем поступательное развитие в целях роста прибыли и капитала при сохранении платежеспособности. Финансовая устойчивость направлена одновременно и на поддержание равновесия структуры финансов организации, и на избежание рисков для инвесторов и кредиторов. Ее целесообразно измерять такими показателями, которые определяются как соотношение собственных и заемных источников средств, используемых для формирования имущества, отраженного в активе баланса. Таким образом финансовая устойчивость характеризуется соотношением собственных и заемных средств с активами организации, что отражает только общие черты финансовой устойчивости и требует использования дополнительных показателей и характеристик.

Устойчивое финансовое состояние формируется в процессе всей деятельности предприятия. Однако партеров и акционеров интересует не процесс, а только результат, т.е. именно показатели финансовой устойчивости. Каждый пользователь анализирует финансовую деятельность связанную с ней устойчивость в необходимом для себя аспекте: внешних контрагентов интересует финансовая устойчивость (как результат), а внутренних пользователей больше устойчивое состояние предприятия (включающее как результат, так и процесс).

Финансовое состояние предприятия, прежде всего оценивается его платежеспособностью и ликвидностью.

Платежеспособность отражает способность предприятия отвечать по своим долгам и обязательствам (по всему заемному капиталу) в данный момент времени и исключительно за счет имущества в денежной форме (часть текущих активов). А поэтому платежеспособность следует отличать от ликвидности, поскольку под ликвидностью понимается способность предприятия, отвечать только по своим долгам и обязательствам (часть заемного капитала) в данный момент времени за счет всех текущих активов (включая денежные активы). Разумеется, что платежеспособность является более строгим условием, чем ликвидность. Если ликвидность дает бухгалтерское представление о величине заемного капитала, то платежеспособность дает экономическое представление об активах и капитале, поэтому необходимо установить критерий на совершенно иной основе.

Прежде всего, речь идет об остатке собственного капитала в денежной форме на начало и на конец отчетного периода. Кроме того у предприятия имеются еще и остатки заемного капитала, который подразделяется на внешний и внутренний, с одной стороны, и выступает в денежной и неденежной форме- с другой.

При этом следует помнить, что за счет собственных источников покрывается только заемный капитал в неденежной форме (например, кредиторская задолженность, оплата труда, единый социальный налог и другие, имеющие исключительно натурально- вещественное происхождение или относимые на себестоимость продукции), поскольку происходит смена собственника. Что касается заемного капитала в денежной форме, (кредит банка, целевое финансирование и авансы полученные), то этот ресурс всегда будет всегда оставаться заемным и числиться на балансе предприятия, пока не произойдет смена собственника или его возврат. Отсюда вытекают 2 положения:

1. Собственный капитал имеет 2 составляющие – в денежной и неденежной форме:

2. Все имущество в неденежной форме является исключительно собственным.

В долгосрочном периоде одним из основных и наиболее важных показателей финансовой устойчивости предприятия, безусловно, является чистая прибыль. Прибыль - основной внутренний источник формирования финансовых ресурсов организации, обеспечивающих ее развитие. Чем выше уровень генерирования прибыли организации в процессе ее деятельности, тем меньше потребность в привлечении финансовых средств из внешних источников из внешних источников и, прочих равных условиях, тем выше уровень устойчивости развития, повышения конкурентной позиции организации на рынке. Прибыль является основным защитным механизмом, предохраняющим от угрозы банкротства. Хотя такая угроза может возникнуть и в условиях прибыльной деятельности (при использовании неоправданно высокой доли заемного капитала, особенно краткосрочного; при недостаточно эффектном управлении ликвидностью активов), но при прочих равных условиях организация выходит из кризисного состояния при высоком потенциале генерирования прибыли. За счет капитализации полученной прибыли может быть быстро увеличена доля высоколиквидных активов (восстановлена платежеспособность), повышена доля собственного капитала при соответствующем снижении объема используемых средств (повышена финансовая устойчивость предприятия). Для поддержания финансовой устойчивости важен, не только рост прибыли, но и ее уровня относительно вложенного капитала или затрат организации, т.е рентабельности.

Высокая прибыльность связана с и с высоким риском, а это означает, что вместо получения дохода организация может понести значительные убытки и стать неплатежеспособной.

Отсюда вытекает вывод, что под финансовой устойчивостью предприятия следует понимать платежеспособность:

1.исключительно в денежной форме

2.в течение всего отчетного периода

3. с соблюдением условий финансового равновесия между имуществом в денежной и неденежной форме, с одной стороны, и между собственным и заемным капиталом с другой.

4.предприятию следует решать, что лучше рентабельность или ликвидность, чтобы совместить динамическое развитие с наличием достаточного уровня денежных средств и высокой платежеспособностью.

2.2. Критерии и методы оценки устойчивости предприятия.

Определение степени финансовой устойчивости формируется на основании данных финансового анализа, т. е для оценки финансовой устойчивости хозяйствующего субъекта необходимо проведение анализа его финансового состояния. В его процессе используются различные методы и подходы с учетом поставленных целей, задач, а также имеющихся в распоряжении аналитика временных, информационных и человеческих ресурсов, технического обеспечения. Практически все пользователи финансовых отчетов предприятия используют различные методы экономического анализа для принятия решений по оптимизации своих интересов: собственники анализируют финансовые отчеты для обеспечения финансовой стабильности положения организации; кредиторы и инвесторы - для минимизации своих рисков по займам и вкладам. Качество решений целиком зависит от качества его аналитического обоснования, поэтому необходимо правильно рассчитать и проанализировать показатели на основе рационального их выбора, используя широкий спектр методов, дающих точную и объективную оценку финансовой устойчивости организации. Для принятия решения по управлению финансовой устойчивостью требуется постоянная деловая осведомленность, которая является результатом отбора, анализа, оценки и концентрации информации, а также необходимо глубоко осмысленное прочтение исходных данных, исходя из целей анализа и управления.

На финансовую устойчивость предприятия, даже на отдельно взятый показатель, могут влиять многочисленные и разнообразные причины. Необходимо установить наиболее существенные причины, решающим образом оказавшие воздействие на изменение показателей.

Разработано огромное количество разнообразных приемов и методов оценки финансовых показателей, которые в условиях становления рыночных отношений изменяются в связи с возрастанием требований, предъявляемых к анализу. Отечественная методика финансового анализа предусматривает следующие основные (стандартные) методы анализа финансовой отчетности:

Ø Горизонтальный (динамический) анализ - используется для определения абсолютных и относительных отклонений, выявляются изменения величин, и темпы изменений за ряд лет дают возможность прогнозировать их значение;

Ø Вертикальный (структурный) анализ – изучение структуры итоговых финансовых показателей и оценка этих изменений. Он позволяет проводить сравнительный анализ с учетом отраслевой специфики и сглаживает негативное влияние инфляционных процессов.

Ø Трендовый анализ (вариант горизонтального) – применяется при исследовании динамических рядов и дает возможность определять тренд, с помощью которого формируют возможные значения показателей в будущем; следовательно ведется анализ тенденции развития, т.е перспективный анализ.

Ø Анализ коэффициентов (относительных показателей) – существенность его в расчете различных финансовых коэффициентов на основе данных отчетности. Данный метод занимает особое место в анализе, являясь наиболее эффективным и вместе с тем проблемным. Экономическая эффективность коэффициентов связана с тем, что они наиболее точно позволяют определить слабые и сильные стороны деятельности предприятия; указать на вопросы, требующие дальнейшего исследования; выявить основные направления динамики показателей и степень воздействия факторов на изменение результативного показателя, что невозможно проследить рассматривая индивидуальные показатели отчетности с использованием методов вертикального, горизонтального, трендового анализа.

Ø Сравнительный (пространственный) анализ – внутрихозяйственный или межхозяйственный анализ показателей предприятия с показателями конкурентов и среднеотраслевыми.

Ø Факторный анализ – комплексное, системное изучение и измерение воздействия отдельных факторов на результативный показатель. Причем он может быть как прямым, так и обратным.

| Анализ финансово-хозяйственной деятельности предприятия | Анализ финансовой устойчивости предприятия | ||

| Оперативный анализ | Развернутый анализ | Экспресс- анализ | |

| Критерии оценки | |||

| 1.рекомендуемые уровни ликвидности, финансовой устойчивости, и деловой активности; 2.рейтинговая оценка; 3.расчет вероятности банкротства | 1. Индикаторы финансовой устойчивости, в относительном и абсолютном выражении, с помощью которых определяется достаточность собственных источников, для погашения долгов и обязательств; 2. Размер остатка собственных денежных средств; 3. Размер доходов и расходов. | ||

| Методы оценки | |||

| 1. горизонтальный (по статьям) и (столбцам) анализ форм отчетности с выявлением абсолютных, относительных и удельных отклонений; 2. расчет коэффициентов ликвидности, финансовой устойчивости и деловой активности, а также оценка уровня рентабельности и оборачиваемости; 3. трендовый анализ; 4. сравнительный анализ; 5. анализ хозяйственной деятельности; 6. факторный анализ; 7. рейтинговая оценка | 1.контроль выполнения запланированной производственной программы; 2.анализ структуры баланса на основе графика опорных точек; 3.анализ финансового состояния заемщика и оптимизация структуры баланса 4. экспресс- оценка уровня платежеспособности; 5.выявление и устранение отклонений в реальном режиме времени. | 1.анализ на основе воссоединения различных форм отчетности в одном формате; 2.установление точных значений составных активов и капитала; 3.анализ движения дохода и финансовых ресурсов предприятия; 4. расчет величины платежного ресурса и накопленного долга за период; 5.оценка уровня платежеспособности за период | 1.установление границ составляющих элементов активов и капитала; 2. факторный анализ платежеспособности, текущей ликвидности, экономического роста в статистике; 3. факторный анализ платежеспособности, текущей ликвидности и экономического роста в динамике; 4.анализ структуры баланса на основе опорных точек; 5.классификация финансовой устойчивости; 6.анализ финансового состояния заемщика и оптимизация структуры баланса; 7.экспресс-оценка уровня платежеспособности |

Анализ финансового состояния по А.В. Грачеву.

Методы финансового анализа состояния предприятия по Черевко А.С.

Что касается критериев, то следует сказать, что единицы нормативных критериев для рассмотренных показателей не существует. Они зависят от многих факторов: отраслевой принадлежности, принципов кредитования, сложившейся структуры источников средств. Поэтому приемлемость значений этих показателей лучше составлять по группам родственных предприятий.

Традиционные подходы к анализу финансовой устойчивости предполагают ее оценку с использованием абсолютных и относительных показателей.

Под абсолютными показателями финансовой устойчивости понимают показатели, характеризующие состояние запасов и обеспеченность их источниками формирования. При этом величина запасов берется равной сумме значений строк 210 «Запасы» и 220 «НДС по приобретенным ценностям» бухгалтерского баланса соответственно (сумма такого НДС учитывается при расчете, так как до принятия его к возмещению из бюджета НДС должен финансироваться за счет источников формирования запасов).

С учетом наличных неплатежей, а также нарушений внутренней финансовой дисциплины и внутренних неплатежей финансовое состояние хозяйствующего субъекта может быть охарактеризовано с использованием четырех типов финансовых ситуаций: абсолютная устойчивость финансового состояния (А1 >= О, А2 >= 0, А3 >= 0); нормальная устойчивость финансового состояния, гарантирующая его платежеспособность (А1 < 0, А2 >= 0, А3 >= 0); неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности. Но при сохранении возможности восстановления равновесия путем пополнения источников собственных средств и дополнительного привлечения заемных источников финансирования (А,< 0, А< 0, А3 >0); кризисное финансовое состояние, при котором организация находится на грани банкротства ввиду того, что величины денежных средств, краткосрочных ценных бумаг и дебиторская задолженность не покрывают даже кредиторской задолженности (А1 < 0, А2 < 0, А3 < 0).

Абсолютная устойчивость финансового состояния встречается крайне редко и возникает при условии излишка или равенства собственного оборотного капитала с величиной запасов. Нормальная устойчивость финансового состояния характеризуются высоким уровнем рентабельности, отсутствием нарушений финансовой дисциплины. Данная характеристика финансового состояния задается условиями недостатка собственного оборотного капитала для формирования запасов, излишка или равенства перманентного капитала с величиной запасов.

Неустойчивое финансовое состояние характеризуется наличием нарушений платежеспособности, условий финансовой дисциплины, перебоями в поступлении денежных средств на расчетный счет, снижением доходности. Однако сохраняется возможность восстановить равновесие за счет пополнения собственного капитала и дополнительного привлечения кредитов и займов. Данный тип финансовой устойчивости задается условиями недостатка собственного оборотного и перманентного капиталов для формирования запасов, излишка или равенства основных источников формирования запасов с величиной запасов.

Кризисное финансовое состояние характеризуется наличием регулярных неплатежей (просроченных ссуд или задолженности поставщикам, наличием недоимок в бюджеты). Кризисный тип финансового состояния означает, что организация находится на грани банкротства, так как денежные средства, краткосрочные финансовые вложения, дебиторская задолженность и прочие оборотные активы не покрываются даже величиной кредиторской задолженности и прочих краткосрочных обязательств. В зависимости от сложности финансового состояния кризисное состояние может классифицироваться: первой степени - при наличии просроченных ссуд банкам, второй степени — при наличии, кроме того, задолженности поставщикам за товары. Третья степень кризисного финансового состояния, которая граничит с банкротством, возникает при наличии недоимок в бюджеты. Этот тип финансовой устойчивости задается условием недостатка основных источников формирования запасов для их формирования.

Вытекают два основных способа выхода из неустойчивого и кризисного финансового состояния:

1) пополнение источников формирования запасов (прежде всего за счет прибыли, привлечения на выгодных условиях кредитов и займов) и оптимизация их структуры;

2)обоснованное снижение уровня запасов (в результате планирования их остатков, усиления контроля за их использованием, реализации неиспользуемых товарно-материальных ценностей и др.).

Все относительные показатели финансовой устойчивости можно разделить на две группы: первая группа – показатели, определяющие состояние оборотных средств. К ним относят: коэффициент обеспеченности собственными оборотными средствами; коэффициент обеспеченности материальных запасов собственными оборотными средствами; коэффициент маневренности собственных средств.

Вторая группа – показатели, определяющие состояние основных средств и степень финансовой независимости: индекс постоянного актива; коэффициент долгосрочного привлечения заемных средств; коэффициент износа; коэффициент реальной стоимости имущества, коэффициент автономии; коэффициент соотношения заемных и собственных средств.

Коэффициент обеспеченности запасов собственными источниками финансирования показывает, какая часть материальных оборотных активов финансируется за счет собственного капитала.

Комз = ((490 – 465 – 475 – 244) – 190) / 210 или собственные источники – внеоборотные активы/ запасы

Коэффициент маневренности собственного капитала показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, а какая часть капитализирована.

Км = (стр. 490 - стр. 190)/стр. 490 или собственные источники – внеоборотные активы/ собственные источники

Индекс постоянного актива - это отношение стоимости внеоборотных активов к собственному капиталу и резервам, которое показывает, какая доля собственных источников средств направляется на покрытие внеоборотных активов.

Индекс постоянного актива = Внеоборотные активы / Капитал и резервы или (А190/П490)

Коэффициент износа определяется как частное от деления накопленной суммы износа к первоначальной балансовой стоимости основных средств. Этот коэффициент показывает, в какой степени профинансированы за счет износа замена и обновление основных средств.

Киз = накопленная сумма износа/ первоначальная балансовая стоимость основных средств.

Пример

Первоначальная стоимость объекта - 1 млн. рублей. Начисленная амортизация - 600 тыс. рублей. Коэффициент износа - 60%.

Коэффициент реальной стоимости имущества рассчитывается как частное отделения суммарной стоимости основных средств, запасов сырья и материалов малоценных и быстроизнашивающихся предметов и незавершенного производства на общую стоимость имущества предприятия.

Коэффициент автономии - это отношение величины капитала и резервов к валюте баланса, которое показывает степень независимости предприятия от заемных источников средств.

Ка = Собственный капитал/Баланс или (стр. 490 + стр. 640 + стр.650)/стр. 700

Коэффициент долгосрочного привлечения заемных средств - это доля долгосрочных заемных источников в общей величине собственного и заемного капитала предприятия.

Кдп = Долгосрочные обязательства/(Собственный капитал +Долгосрочные обязательства)

Коэффициент соотношения заемных и собственных средств показывает, сколько единиц привлеченных средств приходится на каждую единицу собственных. К з/с = Итого заемных средств / Собственный капитал или (стр. 590 + стр. 690 - стр. 640 - стр. 650)/(стр. 490 + стр. 640 + стр. 650)

Финансовый рычаг показывает сколько рублей капитала предприятие имеет на каждый рубль собственного капитала.

С позиции финансовой устойчивости финансовый рычаг должен быть меньше двух, то есть собственного капитала должно быть больше чем заемного. В общем виде формула эффекта «финансового рычага» выглядит следующим образом:

ЭФР = Кнал Ч (Rк – d) Ч  , где: Кнал – это налоговый мультипликатор, отражающий уровень налогообложения прибыли предприятия. Огромного значения для эффекта финансового рычага не имеет. Поэтому наиболее важное значение имеют следующие две составляющие.

, где: Кнал – это налоговый мультипликатор, отражающий уровень налогообложения прибыли предприятия. Огромного значения для эффекта финансового рычага не имеет. Поэтому наиболее важное значение имеют следующие две составляющие.

(Rк – d) – это дифференциал, характеризующий разницу между прибыльностью инвестированного капитала и ценой возможного привлечения заемного капитала. Данное значение должно стремиться к максимуму, то есть чем больше, тем лучше.

- это плечо финансового рычага.

- это плечо финансового рычага.

Таким образом, об уровне финансовой устойчивости позволяют судить отдельные показатели, усилению устойчивости финансового состояния может способствовать ускорение оборачиваемости капитала в оборотных активах, обоснование уменьшения запасов (до норматива); пополнение собственного оборотного капитала за счет внутренних и внешних источников.

Вся пирамида финансового состояния предприятия, указана в приложении.