Таблица 2.2

Источники поступления финансовых средств ОМС в 2003 году

| Заработано | Получено | Отклонения, | |

| Источники доходов | средств, руб. | средств, руб. | руб. |

| (гр.3-гр.2) | |||

| Амбулаторно-поликлиническая | 2 103 083,6 | 3 239 476,2 | 1 136 392,6 |

| Стоматология | 263 961,0 | 766 267,6 | 502 306,6 |

| Стационары дневного пребывания | 175 290,7 | 175 862,0 | 571,3 |

| Стационары на дому | 194 210,0 | 194 210,0 | 0,0 |

| Стационар | 9 690 901,1 | 6 867 609,8 | -2 823 291,3 |

| Заработная плата | 20 150 116,5 | 20 150 116,5 | 0,0 |

| Платные услуги | 388 778,2 | 388 778,2 | 0,0 |

| Итого | 32 966 341,1 | 31 782 320,3 | -1 184 020,8 |

Анализ источников поступления финансовых средств ОМС показал следующее:

§ превышение полученных средств ОМС от страховых медицинских организаций на оказание амбулаторно-поликлинической помощи составил 1136395,6 руб. по отношению к заработанным или в 1,5 раза больше. Данная ситуация сложилась в связи с тем, что финансирование амбулаторно-поликлинической помощи осуществляется по подушевому нормативу, который согласно Приложению 2 к Новосибирской областной программе государственных гарантий оказания гражданам РФ бесплатной медицинской помощи на 2003 год составил 544,82 руб. Это означает, что на прикрепленных к поликлиническому отделению ЦРБ жителей в количестве 5 946 человек, средства были перечислены полностью, в то время как фактически пролечилось всего 3 860 человек.

§ недофинансирование стационара составило 2 823 291,3 руб., то есть оплата произведена лишь на 71% (6867609,8/9690901,1*100). Данная ситуация сложилась по причине дефицита средств ОМС.

Основной источник поступления средств – это средства ОМС, перечисляемые Новосибирским ОФОМС на заработную плату, которые составляют 63% от общего объема (рис. 2.1). Заработная плата является защищенной статьей, и политика администрации Новосибирской области по здравоохранению направлена на финансирование этой статьи расходов в первую очередь, тем не менее задолженность перед работниками Краснозерской ЦРБ по заработной плате за 2003 год составила 538 879,6 руб. (табл. 2.3).

Другой источник поступления финансовых средств – бюджетные средства на обеспечение оказания медицинской помощи, финансирование которой осуществляется исключительно из бюджетных средств:

§ противотуберкулезный кабинет;

§ наркологический кабинет;

§ детская консультация;

§ скорая помощь

§ отделение заготовки и переливания крови;

§ фтизиатрия.

Общий объем поступивших бюджетных средств в 2003 году составил 6593268 руб. (рис. 1)

Объем поступивших средств в 2003 году из всех источников составил 38375588,3 руб., в том числе:

§ бюджетные средства 6 593 268,0 руб.;

§ средства ОМС 31 393 542,1 руб.;

§ платные услуги 388 778,2 руб.

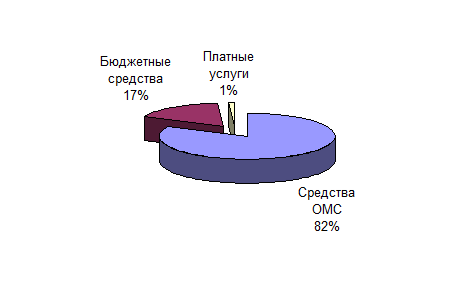

Рис. 1. Структура доходов Краснозерской ЦРБ

Как видно из рис. 1 основной источник финансовых средств Краснозерской ЦРБ являются средства обязательного медицинского страхования (82%). Платные услуги занимают всего 1% в структуре доходов, причем, в основном это услуги, оказываемые стоматологическим отделением. В общем объеме по оказанию стоматологической помощи 53 124 УЕТ по ОМС составляет 39 030УЕТ, то есть 73% (39030/53124*100). Бюджетные средства составляют соответственно 17% от общего объема поступивших в 2003 году средств.

Таблица 2.3

Анализ расходов Краснозерской ЦРБ в 2003 году

| Наименование показателей | Код БКР | Кассовые расходы, руб. | Фактические расходы, руб. | Кредиторская задолженность руб.(гр.3-гр.4) |

| Оплата труда | 18 928 704,0 | 19 467 583,6 | -538 879,6 | |

| Начисления на ФОТ | 6 818 001,0 | 6 923 500,0 | -105 499,0 | |

| Медикаменты, перевязочные средства | 7 088 769,8 | 6 760 646,1 | 328 123,7 | |

| Мягкий инвентарь и обмундирование | 310 554,8 | 295 780,0 | 14 774,8 | |

| Продукты питания | 1 930 538,1 | 2 206 239,8 | -275 701,7 | |

| Оплата горюче-смазочных материалов | 236 257,0 | 236 257,0 | 0,0 | |

| Прочие расходные материалы | 26 711,6 | 16 229,7 | 10 481,9 | |

| Командировки и служебные разъезды | 18 320,0 | 18 320,0 | 0,0 | |

| Оплата услуг связи | 28 200,0 | 28 200,0 | 0,0 | |

| Оплата коммунальных услуг | 352 642,0 | 352 642,0 | 0,0 | |

| Оплата текущего ремонта оборудования | 811 190,0 | 902 554,8 | -91 364,8 | |

| Приобретение непроизводственного оборудования | 1 825 700,0 | 1 825 700,0 | 0,0 | |

| Итого | 38 375 588,3 | 39 033 653,0 | -658 064,7 |

Анализ кассовых и фактических расходов Краснозерской ЦРБ за 2003 год показал, что практически по всем статьям имеется кредиторская задолженность, за исключением статей 110310 «Медикаменты и перевязочные средства», 110320 «Мягкий инвентарь и обмундирование», 240120 «Приобретение непроизводственного оборудование». Данная ситуация сложилась за счет централизованных поставок. Страховые медицинские организации перечислили финансовые средства в соответствующие организации по указанным статьям за Краснозерскую ЦРБ, но она фактически не выбрала положенное количество медикаментов и мягкого инвентаря по причине отсутствия требуемых наименований.

2.3 Цели и задачи деятельности Центральной районной больницы Краснозерского района

Чтобы развивать организацию и управлять ею, необходимо отчетливо понять ее главную цель, а также выбрать основные направления развития. В большинстве случаев это делается при составлении документа о предназначении. Таким документом является Устав Краснозерской ЦРБ.

Предназначением Краснозерской ЦРБ является оказание медицинской помощи гражданам Краснозерского района в рамках государственных гарантий оказания бесплатной медицинской помощи взрослому и детскому населению.

Краснозерская ЦРБ обслуживает население в количестве 21516 человек, из них взрослое население – 16772 человек, детское – 4744 человек. Соответственно в структуру ЦРБ входят отделения для оказания всех видов медицинской помощи:

§ терапевтическое отделение на 60 коек;

§ хирургическое отделение на 50 коек;

§ гинекологическое отделение на 55 коек;

§ инфекционное отделение на 40 коек;

§ детское отделение на 35 коек;

§ родильное отделение на 25 коек;

§ отделение анестезиологии, реанимации и интенсивной терапии мощностью 6 коек;

§ неврологическое 50 коек;

§ офтальмологический кабинет;

§ дерматологический кабинет;

§ стоматологическое;

§ эндоскопический кабинет;

§ рентген кабинет;

§ кабинет функциональной диагностики;

§ детская консультация;

§ процедурный кабинет;

§ физио кабинет;

§ приемный покой.

При планировании финансовых средств на 2004 год ставятся следующие цели:

§ за год увеличить поступления на 20% за счет оказания платных медицинских услуг сверх установленных программой государственных гарантий, в частности от специализированной хирургии и оборудования палат повышенной комфортности;

§ проводить совместно со страховыми медицинскими организациями превентивные мероприятия с целью снижения рисков заболеваемости детского и взрослого населения (прививки против гриппа, клещевого энцефалита и т.п.);

§ сохранить коечный фонд и объемы муниципального заказа.

Учитывая, что Центральная районная больница является ведущим медицинским учреждением Краснозерского района, а главный врач является главным врачом всего района, перед ней ставится выполнение задач районного значения:

§ проведение государственной политики в сфере здравоохранения, включая обеспечение санитарно-эпидемиологического благополучия населения Краснозерского района, в целях создания необходимых условий для реализации конституционных прав граждан на охрану здоровья и медицинскую помощь; § реализация системы мер по охране здоровья населения, включая организацию профилактических мероприятий и оказание медицинской помощи населению района; § совершенствование системы контроля качества медицинской помощи; § обеспечение функционирования фельдшерско – акушерских пунктов в селах Краснозерского района;§ развитие системы профилактики заболеваний и активного сохранения здоровья населения района;

§ снижение уровня преждевременной смертности (от сердечно - сосудистых заболеваний, злокачественных новообразований);

§ снижение детской и материнской смертности;

§ борьба с социально опасными заболеваниями (туберкулез, СПИД / ВИЧ, наркомания);

§ развитие и внедрение передовых медицинских технологий с обеспечением их доступности населению.

§ развитие материально - технической базы лечебно - профилактических учреждений района, эффективное использование медицинского оборудования, создание кадровых и ресурсных условий для максимальной реализации лечебно - диагностических возможностей;

§ развитие новых форм медицинского обслуживания, стимулирование добровольного медицинского страхования в целях расширения перечня медицинских услуг, оказываемых населению;

§ совершенствование и развитие системы охраны здоровья населения сельской местности, создание условий для оказания жителям отдаленных сел Краснозерского района квалифицированной и специализированной медицинской помощи.

Одним из наиболее важных стратегических решений является выбор маркетинговой стратегии учреждения. Есть четыре основных направления маркетинговой стратегии:

§ проникновение на рынок;

§ расширение товаров и услуг;

§ расширение рынка;

§ диверсификация.

В условиях дефицита финансовых средств Краснозерская ЦРБ придерживается оборонительной стратегии. Главным маркетинговым направлением является стремление удержать уже имеющихся пациентов и сохранить имеющийся ассортимент услуг, лишь усиливая интенсивность применения этих услуг. Эта стратегия наиболее безопасна, вероятность ее успеха составляет примерно 50%. При этом расходы относительно невелики, так как не требуется покупка дополнительного оборудования, ни переобучения специалистов, ни переоборудования помещения. Маркетинговые приемы достаточно просты: врач более интенсивно предлагает пациентам те или иные виды лечения, уже применяемые в ЦРБ.

Реклама необязательно сводится к объявлениям по радио или рекламным щитам. Гораздо эффективнее оказывается простое информирование врачей и пациентов своего и других лечебных учреждений об ассортименте оказываемых услуг и показаниях к их применению. В частности предложить пациенту, перенесшему хирургическую операцию, платное наблюдение на дому, осуществляемое оперировавшим его врачом, в течение некоторого времени после выписки из медицинского учреждения.

Недостаток стратегии состоит в том, что в этом случае ассортимент медицинских услуг не обновляется, происходит их старение, и потому существующие пациенты могут перейти к конкурентной организации, в данном случае Областной клинической больнице, обеспечивающей более прогрессивные медицинские технологии.

2.4 Финансовый план

Разработка финансового плана начинается с оценки ожидаемого объема услуг на каждый месяц предстоящего года. При этом необходимо разделить услуги, оказываемые в рамках муниципального заказа и платные услуги. Ассортимент и объем первых определяются договором ЦРБ со страховыми медицинскими организациями, тогда как планирование последних (ассортимент, объем, цены) остается в компетенции руководства медицинского учреждения.

Анализ предоставляемых услуг направлен на сохранение, а при возможности и на расширение муниципального заказа оказания медицинской помощи в системе ОМС. Из 321 коек Краснозерской ЦРБ 315 работает по муниципальному заказу, то есть 98% (315*321*100) коечного фонда обеспечено финансовыми средствами, что несомненно является очень хорошим показателем обеспеченности стабильности финансирования.

Медицинские учреждения до недавнего времени не занимались планированием количества коек - это было прерогативой вышестоящих органов управления. Количество коек определялось по нормативам, исходя из численности населения, и уже потом, исходя их количества коек устанавливались остальные плановые показатели. В настоящее время потребности медицинского страхования и развитие платных медицинских услуг ставят задачу определить какое количество коек необходимо медицинскому учреждению для решения поставленных перед ним задач. Таким образом, работа койки является одним из важнейших плановых показателей.

Число выбывших больных из стационара в 2003 году составило 8012 человек, из них по ОМС – 7891 человек. То есть, 98% (7891/8012*100), а это означает, что муниципальный заказ по стационару выполнен.

Среднее число дней работы койки в 2003 году можно определить из формулы: КД = К * Д, где

КД – число койко-дней;

К – количество сметных коек;

Д – среднее число дней работы койки.

Отсюда можно вывести формулу расчета среднего числа работы койки:

Д = КД / Д = 100927 / 321 = 314 дней

Это означает, что из 365 дней простой койки составил: 365-314=51 дней или 14% (51/365*100), или 1,7 месяца (51/30). То есть, почти два месяца имеет место простой койки. При планировании целесообразно закладывать простой койки на ремонт, но не более 30 дней.

Средняя длительность пребывания больного на койке в 2003 году составил: 100927/8012 = 12,6 дней, где

100927 – проведено выбывшими больными койко-дней в 2003 году;

8012 – число выбывших больных из стационара в 2003 году.

С учетом проведенного анализа работы стационара за 2003 год, составляется план работы койки на 2004 год (таблица 2.4). При этом используются следующие формулы для расчета:

1) число госпитализируемых больных определяется по формуле:

М = К * Ф, где

М – плановое число госпитализируемых больных;

К – количество сметных коек;

F – плановый оборот койки.

2) расчет среднего числа работы койки в плановом периоде:

Д = F * Т, где

Д – среднее число дней работы койки;

Т – средняя длительность пребывания больного на койке в днях.

3) расчет числа койко-дней в планируемом периоде:

КД = М * Т, где

КД – число койко-дней.

Кроме того, при планировании в расчетах учитываются следующие данные:

§ 30 дней в течение года планируется на ремонт коек;

§ 1 день – среднее время простоя койки, необходимое для подготовки к приему очередного больного.

Таблица 2.4

Планирование показателей работы койки на 2004 год

| Показатели | Расчет при планировании закрытия коек на ремонт (30 дней) | Плановые показатели | Показатели 2003 г. | Отклонения | |||

| 1. Оборот койки (F) | 365-30

12,6 + 1 | 24,6 | 12,6 | 12,0 | |||

| 2. Число госпитализируемых больных (М) | 321 * 24,6 | -115 | |||||

| 3. Среднее число дней работы койки (Д) | 24,6 * 12,6 | -4 | |||||

| 4. Число койко-дней (КД) | 7897 * 12,6 | -1425 |

Таким образом, в 2004 году планируется снизить число койко-дней и госпитализируемых больных за счет увеличения оборота койки. При этом преследуются следующие цели:

§ оборот койки позволит провести более качественное лечение больных, тем более, что согласно медико-экономическим стандартам средняя длительность лечения нозологий составляет 21 день;

§ уменьшение среднего числа работы койки позволит провести ремонт коек.

Финансовый план бюджетного медицинского учреждения - это финансово-плановый акт, определяющий объём, целевое направление и поквартальное распределение ассигнований, выделяемых из бюджета и внебюджетного фонда тому или иному бюджетному учреждению. Смета помимо этого является разновидностью финансово-правового акта, а с учетом этого смета имеет и юридическое значение. Её юридическое значение заключается в том, что она определяет права и обязанности руководителя бюджетного учреждения по целевому использованию средств, выделенных из соответствующего бюджета, а также обязанности финансовых органов по контролю за целевым использованием бюджетных средств. Существует алгоритм в соответствии с которым, если у бюджетного учреждения отсутствует смета, то поступившие ассигнования нельзя расходовать и любой кассовый расход может быть признан нецелевым. Составление смет является составной частью бюджетного процесса и имеет собственное наименование - сметный процесс.

Расходы осуществляются в соответствии с экономической классификацией расходов бюджетов РФ (Приложение 1):

Виды смет бюджетных учреждений подразделяются на:§ индивидуальные - составляются бюджетным учреждением и содержат только расходы этого бюджетного учреждения,

§ сводные - индивидуальные сметы объединяются в сводные. Обычно они формируются федеральными министерствами и ведомствами по своему ведомству, исполнительными органами субъектов федерации и органами местного самоуправления в территориальном размере. Сводные делятся на индивидуальные сметы бюджетных учреждений в качестве сводных и сметы расходов на централизованные мероприятия в качестве сводных.

§ сметы централизованных мероприятий - они составляются федеральными министерствами и ведомствами, органами исполнительной власти субъектов и органами местного самоуправления для централизованных мероприятий.

Сметы бюджетного учреждения составляются и подписываются руководителем и главным бухгалтером, и направляются в вышестоящую организацию, где включаются составной частью в сводную смету вышестоящей организации, в свою очередь сводные сметы включаются составной частью в расходную часть соответствующего бюджета. Сметы бюджетных учреждений утверждаются главными распорядителями бюджетных средств.

С принятием Бюджетного кодекса РФ кардинально возросло значение сметы. Особенно значение сметы возрастает с переходом на казначейскую систему исполнения бюджета. И поскольку для федерального уровня такая система юридически сложившийся факт, смета начинает проникать во все сферы государственной деятельности. Применительно к сметно-бюджетному финансированию это означает, что ни один расход не сможет быть осуществлен без обоснованной сметы (табл. 2.5).

Таблица 2.5

Смета доходов Краснозерской ЦРБ на 2004 год

| Наименование показателей | Код БКР | Средства ОМС, тыс. руб. | Бюджет, тыс. руб. | Платные услуги, тыс. руб. | Итого, тыс. руб. |

| Остаток средств на 01.01.2004 | 69,8 | ||||

| Оплата труда | 15 314,00 | 4 153,60 | 264,0 | 19 731,6 | |

| Начисления на ФОТ | 5 436,00 | 1 487,50 | 94,5 | 7 018,0 | |

| Медикаменты, перевязочные средства | 6 711,00 | 49,60 | 25,0 | 6 785,6 | |

| Мягкий инвентарь и обмундирование | 275,8 | 20,00 | 12,0 | 307,8 | |

| Продукты питания | 2 206,20 | 0,00 | 0,0 | 2 206,2 | |

| Оплата горюче-смазочных материалов | 0,0 | 236,30 | 0,0 | 236,3 | |

| Прочие расходные материалы | 0,0 | 16,20 | 0,0 | 16,2 | |

| Командировки и служебные разъезды | 0,0 | 18,30 | 19,0 | 37,3 | |

| Оплата услуг связи | 0,0 | 28,20 | 0,0 | 28,2 | |

| Оплата коммунальных услуг | 0,0 | 352,60 | 0,0 | 352,6 | |

| Оплата текущего ремонта оборудования | 702,6 | 200,00 | 0,0 | 902,6 | |

| Приобретение непроизводственного оборудования | 1 825,70 | 0,00 | 52,0 | 1 877,7 | |

| Итого | 32 471,3 | 6 562,3 | 466,5 | 39 500,1 |

Таким образом основным источником дохода Краснозерской ЦРБ в 2004 году по прежнему являются средства обязательного медицинского страхования (рис. 2), которые составляют 82 % от общего объема планируемых средств.

Рис. 2. Структура финансовых средств в 2004 году

Динамика доходов Краснозерской ЦРБ показывает неуклонный рост поступлений средств ОМС и от оказания платных услуг, и снижение бюджетных средств (табл. 2.6).

Таблица 2.6

Динамика доходов Краснозерской ЦРБ

| Источники средств | 2001 г. | 2002 г. | 2003 г. | 2004 г. |

| Средства ОМС | 29 874,6 | 30 501,5 | 31 782,3 | 32 471,3 |

| Бюджет | 7 001,8 | 6 795,0 | 6 593,3 | 6 562,3 |

| Платные услуги | 184,1 | 293,3 | 388,8 | 466,5 |

| Итого | 37 060,5 | 37 589,8 | 38 764,4 | 39 500,1 |

На рис. 3 наглядно представлена динамика доходов Краснозерской ЦРБ

Рис. 3. Динамика доходов Краснозерской ЦРБ за 2001-2004 гг.

Что касается доли каждого источника в общем объеме доходов в период с 2001- 2004 гг., можно отметить снижение доли бюджетных средств с 19% в 2001 году до 17% в 2004 году, роста средств ОМС с 81% в 2001 году до 82% в 2004 году. Сумма средств от оказания платных услуг также имеет тенденцию к росту на 1% по отношению к 2001 году (рис. 4).

Рис. 4. Соотношение источников доходов

Из рисунка 4 видно, что к 2004 году дефицит бюджетных средств восполнился средствами ОМС (1%) и доходами от оказания платных медицинских услуг (1%).

Таким образом, государство постепенно самоустраняется от финансирования бюджетных медицинских учреждений, переложив основной объем на средства обязательного медицинского страхования, которых вследствие низкого тарифа, равного 3,6% от фонда оплаты труда, явно не хватает на покрытие насущных проблем медицинских учреждений. Такая ситуация вынуждает медицинские учреждения неправомерно взимать с населения частичную оплату медицинских услуг, в частности на медикаменты.

2.6 Контроль за целевым использованием финансовых средств Краснозерской ЦРБ

Финансовый контроль обусловлен тем, что финансам как экономической категории присуща не только распределительная функция, но и контрольная, Финансовый контроль осуществляется в установленном правовыми нормами порядке всей системой органов государственной власти и органов местного самоуправления. В ходе финансового контроля проверяются:

§ соблюдение установленного правопорядка в процессе финансовой деятельности;

§ экономическая обоснованность и эффективность осуществляемых действий по созданию, распределению и использованию финансовых ресурсов.

Основное содержание финансового контроля:

§ проверка выполнения финансовых обязательств перед государством (а также органами местного самоуправления);

§ проверка правильности использования денежных ресурсов, находящихся в хозяйственном ведении или оперативном управлении в учреждении (бюджетные и собственные средства, банковские ссуды, внебюджетные и иные средства);

§ проверка соблюдения правил совершения финансовых операций, расчетов и хранения денежных средств учреждениями;

§ выявление внутренних резервов, возможностей более эффективного и экономного использования материальных и денежных средств, проведение углубленного экономического анализа финансово-хозяйственной деятельности;

§ устранение и предупреждение нарушений финансовой дисциплины

Классификация видов финансовою контроля:

1. По времени проведения:

а) предварительный - проводится до совершения операций по образованию, распределению и использованию де нежных ресурсов;

б) текущий - контроль в процессе совершения денежных операций;

в) последующий - контроль, осуществляемый после совершения финансовых операций.

2. По степени обязательности:

а) обязательный - в силу требований законодательства, и также по решению компетентных государственных органов;

6) инициативный - осуществляется по самостоятельному решению хозяйствующих субъектов.

3. В зависимости от контролирующих органов:

а) контрольное управление администрации Президента;

б) представительные органы государственной власти и местного самоуправления;

в) исполнительные органы власти общей компетенции;

г) финансово-кредитные органы;

д) ведомственный и внутрихозяйственный контроль;

е) общественный;

ж) аудиторский.

Методы финансового контроля:

§ ревизии;

§ проверки документации, состояния учета и отчетности;

§ рассмотрение проектов финансовых планов, заявок, отчетов о финансово-хозяйственной деятельности;

§ заслушивание докладов, информации должностных лиц.

Наиболее актуальным методом является ревизия финансово-хозяйственной деятельности предприятий, учреждений.

Виды ревизий:

1. По объекту проверки - документальные, фактические, полные (смешанные), выборочные.

2. По организации - плановые, внеплановые, комплексные (проводимые несколькими контролирующими органами).

В настоящее время значительно повышается роль в системе управления финансами в здравоохранении территориального фонда обязательного медицинского страхования.

Контроль за целевым использованием средств осуществляется:

§ страховыми медицинскими организациями в части обоснованности предоставленных к оплате счетов за оказанные медицинские услуги;

§ Новосибирским ОФОМС, в структуру которого входит контрольно-ревизионный отдел, которым в плановом порядке проверяется использование средств ОМС;

§ Управлением здравоохранения Новосибирской области;

§ Управлением здравоохранения Краснозерского района;

§ Контрольно-ревизионным отделом Минфина РФ;

Новосибирский ОФОМС ежеквартально проводит камеральную проверку на основании формы №14 «Сведения о поступлении и расходовании денежных средств ОМС медицинским учреждением». Для этой цели в фонде функционирует отдел статистики, специалисты которого ежеквартально сверяют показатели формы с базой данных фонда и страховых медицинских организаций.

Страховые медицинские организации, в свою очередь, по окончании года составляют акт сверки взаиморасчетов с Краснозерской ЦРБ. В случае обнаружения не целевого использования средств ОМС медицинское учреждение обязывают в указанные сроки восстановить средства ОМС.

Выездные проверки проводятся по первичным учетным документам учреждения:

§ банковским выпискам;

§ платежным поручениям;

§ актам сверки взаиморасчетов;

§ счетам-фактурам;

§ договорам.

Глава 3. Пути повышения эффективности финансового планирования и контроля в медицинских учреждениях

3.1 Достоинства и недостатки планирования в медицинском учреждении на современном этапе

По оценкам специалистов, сложившаяся структура сети учреждений здравоохранения неэффективна. Мощность, оснащенность, профессиональный уровень кадров в стационарах выше, чем в амбулаторно-поликлинических учреждениях. Затраты на стационарное обслуживание более высоки из-за дороговизны содержания учреждений. Следовательно, стационарная помощь должна оказываться в экстремальных случаях, сеть же амбулаторно-поликлинических учреждений следует развивать более интенсивно, поскольку за ними закреплены функции профилактики заболеваний, профилактического лечения.

Так, Краснозерской ЦРБ на оплату медицинских услуг, оказанных в стационаре получено 6867609,8 руб., в то время как на оказание амбулаторно-поликлинической помощи 3239476,2 руб. (таблица 2.2), то есть затраты на стационар оказались выше в 2,1 раза, чем на амбулаторно-поликлиническую помощь.

Постановлением Главы администрации «Об основных задачах органов и учреждений здравоохранения и порядке финансирования отрасли в 2003 году» от 25 февраля 2003 г. принято приоритетное развитие менее дорогой амбулаторно - поликлинической помощи на основе создания института общей врачебной практики.

В Новосибирской области в соответствии с идеологией территориального фонда обязательного медицинского страхования и управления здравоохранением разработана и введена система медико-экономических стандартов (МЭС), на основе которых осуществляется расчет с лечебными учреждениями за фактически выполненный объем работ.

Медико-экономический стандарт — это стандарт лечебной работы, определяющий нормативный круг процедур, манипуляций по группе диагнозов и состояний и цену. Расходы по МЭС сформированы из нормативов постатейного финансирования на койко-день в стационаре.

Подобная система оплаты медицинской помощи за фактически выполненный объем работ действует во многих странах (США, Великобритании и др.). Ее основное преимущество в том, что она создает экономические стимулы к расширению объемов лечебной и профилактической деятельности врачей в предоставлении пациентам необходимой помощи. Это способствует развитию общеврачебной практики, сокращению больничных коек и объемной дорогостоящей стационарной помощи. В России же пока не представляется возможным в полной мере использовать преимущества данной системы оплаты. Главная причина в том, что оплата врачебного труда осуществляется согласно нормативам ЕТС (единой тарифной ставки) бюджетных работников, а они очень низкие.

Тарифы не включают хозяйственные расходы, доля которых в общих расходах медицинских учреждений составляет сегодня около 37%, не учитываются амортизационные отчисления, хотя они должны формировать ресурсную базу воспроизводства основных фондов лечебных учреждений.

Недостаточная обоснованность расходов по статье «Медикаменты» и малая величина средств по этой статье не позволяют использовать при лечении современные лекарственные препараты, что значительно увеличивает продолжительность лечения болезни. Не предусмотрены в стандартах и расходы на профилактические мероприятия.

В ходе реформ медицинские учреждения не стали экономически самостоятельными, их деятельность регламентируется нормативными актами Минздрава, субъектов РФ, Территориальными фондами ОМС, Управлениями здравоохранением территорий. Отсюда и не заинтересованность в повышении медицинской и экономической эффективности.

Другими недостатками существующей системы планирования являются:

§ крайне низкая эффективность использования имеющихся ресурсов из-за жесткого регламентирования смет расходов, в том числе и оплаты труда;

§ отсутствие фактической экономической самостоятельности учреждений здравоохранения, эффективной системы стимулирования деятельности медицинских работников по конечным результатам их труда;

§ уравнительный и гарантированный характер оплаты труда, что в конечном результате приводит к снижению активности сотрудников медицинских учреждений, ухудшению творческой атмосферы в трудовых коллективах ЛПУ.

Существующая система формирования заработной платы в здравоохранении не может заинтересовать конкретного работника в эффективной и качественной работе. При использовании новых способов оплаты медицинской помощи, предоставляемой медицинским учреждением, возникло объективное противоречие между стимулами деятельности учреждения в целом и конкретного работника в отдельности. Только изменение системы формирования оплаты труда работников здравоохранения может преодолеть указанное противоречие.

3.2 Рекомендации по повышению эффективности работы медицинского учреждения

В настоящее время жесткое подчинение медико-экономическим стандартам затрудняет выявление факторов повышения эффективности затрат. В связи с этим важной представляется разработка критериев оценки деятельности медицинского учреждения с учетом как затрат так и различных приоритетов.

Планирование финансовой деятельности медицинского учреждения необходимо осуществлять на основе сметы доходов и расходов. Смета – это финансовый документ, отражающий направления и порядок использования финансовых средств медицинского учреждения.

Такой подход позволяет:

§ избавиться от излишнего дорогостоящего коечного фонда;

§ развиваться менее ресурсоемкие и дорогостоящие медицинские технологии (дневные стационары, стационары на дому, амбулаторно-поликлиническую помощь);

§ использовать не обеспеченный бюджетными средствами коечный фонд под платные услуги;

§ сократить коечный фонд.

Недостаток планирования бюджетного финансирования медицинских учреждений заключается в том, что оно раздроблено, по сути на два бюджетных источника: государственный бюджет и средства государственных внебюджетных фондов. Учитывая, что закон о бюджете фонда принимается одновременно с областным бюджетом, администрация области знает, какие объемы запланированы на финансирование здравоохранения, и по своему усмотрению планирует расходы, как правило, в минимальном объеме, которых никак не хватает на оплату медицинскими учреждениями статей, не оплачиваемых из средств обязательного медицинского страхования. Кроме того, медицинское учреждение не вправе, по своему усмотрению перераспределять средства по статьям расходов, иначе использование средств будет признано нецелевым. Получается парадокс: и те и другие средства по сути оба бюджетные, и в то же время, они разрознены по источникам поступления, по направлениям расходования.

В связи с этим самым оптимальным решением было бы увеличить тариф на обязательное медицинское страхование, и осуществлять финансирование здравоохранения исключительно за счет средств государственных внебюджетных фондов. Данный подход позволил бы обеспечить прозрачность всех распределяемых средств на финансирование здравоохранения. Кроме того, необходимо дать самостоятельность медицинским учреждениям в постатейном планировании расходов, в том числе и расходы на заработную плату.

Данный аспект также позволил бы усилить контроль за целевым использованием бюджетных средств медицинскими учреждениями. На сегодняшний день контроль носит бессистемный и несогласованный порядок. Одно и то же медицинское учреждение могут проверять, причем одновременно, управление финансов района, страховая медицинская организация, территориальный фонд ОМС, другое может не проверяться годами.

В современных условиях успешная деятельность медицинских учреждений во многом определяется деятельностью экономической службы. Это связано не только с недостаточным финансированием, но и с изменением условий хозяйствования. Не случайно, в последние годы в штатное ра