ТЕМА: ОСНОВНЫЕ И ОБОРОТНЫЕ ФОНДЫ, НЕМАТЕРИАЛЬНЫЕ АКТИВЫТУРИСТИЧЕСКОГО ПРЕДПРИЯТИЯ.

1. Основные фонды, их физический и моральный износ.

2. Аналитические показатели основных фондов.

3. Оборотные фонды и фонды обращения.

4. Показатели использования оборотных средств.

5. Нематериальные активы и их значение для капитализации предприятия.

Основные фонды – имущество, длительное время сохраняющее свою натурально-вещественную форму (не менее одного года) и используемое для производства туристского продукта. Свою стоимость они переносят на создаваемый турпродукт по частям.

На туристических предприятиях осуществляется учет и планирование основных производственных фондов как в натурально-вещественной, так и в стоимостной формах.

В натуральной форме учитываются количественные (число компьютеров, стиральных машин и т.д.) и качественные (мощность, производительность) характеристики используемых фондов.

Денежная форма учета предполагает расчет общей стоимости основных производственных фондов. Данная оценка служит для планирования расширенного воспроизводства фондов, определения степени их износа, размера амортизационных отчислений.

В процессе своей эксплуатации фонды изнашиваются – как физически, так и морально.

Физический износ – утрата основными производственными фондами их основных потребительских свойств.

Моральный износ – несоответствие текущих характеристик фондов современным требованиям развития научно-технического прогресса.

Амортизация – процесс переноса стоимости основных фондов на вновь создаваемый турпродукт по частям и в течение всего срока их службы.

Основные виды амортизации:

1. Обычная – стоимость переносится равными частями в течение нормативного срока службы фондов;

2. Ускоренная – стоимость переносится на производимый турпродукт неравномерно, обычно большая часть переносится в первые годы службы фондов, чтобы сделать соответствующие отчисления в амортизационный фонд для покупки нового, более прогрессивного оборудования или других элементов фондов.

Амортизационные отчисления – денежное выражение перенесенной стоимости. Они вычисляются в соответствии с нормами, утвержденными правительством, и включаются в себестоимость турпродукта на протяжении установленного срока службы фондов.

Переоценка основных фондов – приведение их стоимости к текущему ценовому уровню.

Виды оценки фондов:

1. Первоначальная – фактическая цена, по которой основные фонды были приобретены.

2. Восстановительная – стоимость имеющихся на предприятии основных фондов, показывающая, какие средства необходимо затратить в настоящий момент для того, чтобы построить или приобрести данные фонды.

3. Остаточная – стоимость основных фондов на данный момент функционирования.

4. Ликвидационная – стоимость основных фондов в момент ликвидации.

К основным показателям использования основных фондов относятся:

Коэффициент поступления общий показывает долю всех поступивших (П) в отчетном периоде основных фондов в их общем объеме на конец этого периода (Фк):

Коэффициент выбытия основных фондов, равный отношению стоимости всех выбывших за данный период основных фондов (или только выбывших из-за ветхости и износа – В) к стоимости основных фондов на начало данного периода (Фн):

Используя сведения о наличии основных фондов по полной и остаточной стоимости, находят обобщающие характеристики состояния основных фондов – коэффициенты износа и годности.

Коэффициент износа исчисляется на определенную дату (на начало или конец года) как выраженное в процентах отношение суммы износа основных фондов (И) к их полной стоимости (Ф):

Сумму износа основных фондов на конец года можно получить как разность между их полной и остаточной стоимостью на эту дату.

Разность между 100 % и коэффициентом износа дает величину коэффициента годности основных фондов, отражающего долю неизношенной части основных фондов.

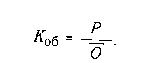

Обобщающим показателем использования основных производственных фондов служит фондоотдача – отношение объема произведенной в данном периоде продукции (О) к средней за этот период стоимости основных производственных фондов (Ф):

Фондоотдача показывает, сколько продукции (в стоимостном выражении) произведено в данном периоде на 1 руб. стоимости основных фондов. Чем лучше используются основные фонды, тем выше показатель фондоотдачи.

Наряду с фондоотдачей в статистической практике вычисляют и обратную величину, которую называют фондоемкостью. Она характеризует стоимость основных производственных фондов, приходящуюся на 1 руб. произведенной продукции:

Снижение фондоемкости означает экономию труда, овеществленного в основных фондах, участвующих в производстве.

Каждый из этих показателей отражает различные экономические процессы и применяется в разных случаях. Так, величина фондоотдачи показывает, сколько продукции получено с каждого рубля, вложенного в основные фонды, и служит для определения экономической эффективности использования действующих основных производственных фондов. Величина фондоемкости показывает, сколько средств нужно затратить на основные фонды, чтобы получить необходимый объем продукции, иначе говоря, какова потребность в основных фондах.

Большое влияние на величины фондоотдачи и фондоемкости оказывает показатель фондовооруженности труда (Фв), который рассчитывается по формуле

где Т – среднесписочная численность работающих.

Этот показатель применяется для характеристики степени оснащенности труда работающих.

Оборотные средства – совокупность денежных средств, авансированных в оборотные производственные фонды и фонды обращения, обеспечивающие непрерывный оборот денежных средств.

Оборотные производственные фонды – средства производства, вещественные элементы которых расходуются в каждом производственном цикле и их стоимость переносится на продукт труда целиком и сразу.

Фонды обращения (функционируют в процессе обращения) – средства предприятия, вложенные в запасы готовой продукции, товары и прочие материальные ценности, денежные средства в расчетах, краткосрочные финансовые вложения, прочие оборотные средства. Их величина должна быть достаточной. Но не более того, для обеспечения четкого и ритмичного процесса обращения.

Источники формирования оборотных средств:

1. Собственные;

2. Заемные;

3. Привлеченные.

Для туризма характерна особая схема кругооборота оборотных средств, которая значительно отличается от кругооборота средств в промышленности, торговле, общественном питании. Отличие обусловлено тем, что во-первых, объектом деятельности туризма является человек (турист), который покупает туристские впечатления исходя из своего интереса; во-вторых, в туризме процессы производства, реализации и организации потребления туристского продукта соединены вместе в единый производственно-обслуживающий процесс.

Кругооборот оборотных средств в туризме происходит по следующей схеме:

Д – Т- Д1–В,

где Д — денежные средства авансированные туристской фирмой на организацию тура, то есть на создание туристского продукта;

Т-материальные и нематериальные услуги туризма, а также товары туристско-сувенирного назначения; Д1 — денежные средства, полученные от реализации услуг, товаров, туристских впечатлений и включающие добавленную стоимость; В — туристские впечатления.

Приведенная схема показывает, что турист платит деньги за то, что он видит и что его впечатляет (интересные явления природы, памятники истории и культуры, архитектурные памятники и т. п.). В создание объектов туристского показа туристское предприятие не вкладывает свой капитал, но уже само существование таких объектов приносит туризму денежный доход. Туристское предприятие оплачивает лишь услуги, связанные с показом туристам этих объектов.

Важное значение для туристского предприятия при получении дохода имеют вид и качество туристских впечатлений, которые должны соответствовать туристским интересам. Изменение или исчезновение (частично или полностью) объектов туристского интереса приводит к резкому замедлению оборачиваемости денежных средств и уменьшению денежных поступлений в туристское предприятие.

Оборачиваемость оборотных средств — это продолжительность прохождения оборотными средствами отдельной стадии производства и обращения. Время, в течение которого оборотные средства находятся в обороте, составляют период оборота оборотных средств.

Простейшим из показателей является коэффициент оборачиваемости оборотных средств, равный частному от деления выручки от реализации туристского продукта за данный период на средний остаток оборотных средств за тот же период:

По сути, коэффициент оборачиваемости оборотных средств — это фондоотдача оборотных средств. Его рост свидетельствует о более эффективном их использовании. Одновременно он показывает число оборотных средств за отчетный период.

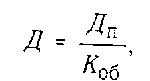

При исчислении показателя средней продолжительности одного оборота в днях для некоторого упрощения принято считать продолжительность периода, за который определяется степень использования оборотных средств, любого месяца, равную 30 дням, квартала — 90 дням, года — 360 дням. Продолжительность одного оборота в днях исчисляется по формуле:

где Дп— длительность периода, за который определяется показатель; Коб— коэффициент оборачиваемости.

Нематериальные активы – это объекты долгосрочного пользования, не имеющие физической основы, но имеющие стоимостную оценку и приносящие доход. Их особенность – отсутствие материально-вещественной формы, сложность стоимостной оценки и размера прибыли от их использования.

К ним относятся:

· Права пользования земельными участками, природными ресурсами;

· Авторские права на программные продукты и другие объекты;

· Патенты на изобретения, промышленные образцы, товарные знаки и т.д. и лицензионные договора на их использование.