Введение

Внеоборотные активы являются одним из важнейших факторов любого производства. Их состояние и эффективное использование прямо влияет на конечные результаты хозяйственной деятельности предприятия.

Условия рыночной экономики побуждают трудовые коллективы к постоянному поиску резервов повышения эффективности использования всех материально - вещественных факторов производства, в том числе и внеоборотных активов. Выявить и практически использовать эти резервы можно с помощью тщательного экономического анализа.

Состояние и использование внеоборотных активов, а в частности основных фондов - один из важнейших аспектов аналитической работы, так как именно они являются материальным воплощением научно - технического прогресса - главного фактора повышения эффективности любого производства.

Более полное и рациональное использование основных средств и производственных мощностей предприятия способствует улучшению всех его технико-экономических показателей: росту производительности труда, повышению фондоотдачи, увеличению выпуска продукции, снижению ее

Задачами анализа состояния и эффективности использования внеоборотных активов, а в частности, промышленно-производственных основных фондов являются: установление обеспеченности предприятия и его структурных подразделений основными фондами - соответствия величины, состава и технического уровня фондов, потребности в них; выяснение выполнения плана их роста, обновления и выбытия; изучение технического состояния основных средств и особенно их активной части; определение степени использования основных средств и факторов, на нее повлиявших; установление полноты применения парка оборудования и его комплектности; выявление резервов роста фондоотдачи; увеличение объема продукции и прибыли за счет эффективности использования основных средств.

С развитием рыночных отношений в составе имущества предприятий появился новый вид средств, отличительной особенностью которых является отсутствие вещественно-натуральной формы - нематериальные активы. В современных условиях формирование полной информации о хозяйственных процессах практически невозможно без информации о нематериальных активах.

Сущность нематериальных активов заключается в следующем:

-не имеет материально-вещественной (физической) структуры;

-может быть идентифицировано (выделено, отделено) от другого имущества;

-предназначено для использования в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

-используется в течение длительного времени (свыше 12 месяцев или в течение обычного операционного цикла, если он превышает 12 месяцев);

-способно приносить организации экономическую выгоду;

В последнее время в имуществе хозяйствующих субъектов неуклонно возрастает доля нематериальных активов. Вместе с тем, увеличивается и экономический интерес в повышении доходности предприятия за счет использования нематериальных активов. Это обусловлено быстротой и масштабами технологических изменений, распространением информационных технологий, активной инвестиционной деятельностью, обострением конкурентной борьбы, стремлением получить признание на внутреннем и мировом рынках, усложнением и интеграцией международных финансовых рынков.

Актуальность данной работы заключается в том, что в современных условиях формирование полной информации о хозяйственных процессах практически невозможно без информации об основных средствах и нематериальных активах.

От количества основных фондов, их стоимости, технического уровня, эффективности использования во многом зависят конечные результаты деятельности предприятия: выпуск продукции, ее себестоимость, прибыль, рентабельность, устойчивость финансового состояния. Для повышения эффективности производственно-хозяйственной деятельности предприятия, необходимо знать резервы повышения эффективности использования основных средств и нематериальных активов.

Объектом исследования представленной курсовой работы выступает открытое акционерное общество "Промтехмонтаж".

Предметом исследования являются внеоборотные активы, используемые коммерческой организацией в процессе производства.

Целью исследования является анализ эффективности использования внеоборотных активов исследуемого предприятия и разработка предложений по их совершенствованию.

Для достижения данной цели в работе были поставлены следующие задачи:

- исследовать сущность внеоборотных активов и их роль в деятельности организации;

-изучить в теоретическом аспекте основы анализа внеоборотных активов.

-представить организационно-экономическую характеристику ОАО "Промтехмонтаж".

-провести анализ эффективности использования основных средств и нематериальных активов предприятия.

-разработать предложения по повышению экономической эффективности внеоборотных активов.

Работа состоит из введения, заключения, трех глав, списка использованных источников и приложений.

В ходе выполнения работы автором были использованы статьи периодических изданий, учебно-методическая литература, финансовая отчетность исследуемого предприятия за 2006-2008 гг.

Экономическая сущность внеоборотных средств

1.1. Понятие внеоборотных активов

Для обеспечения своей деятельности предприятия должны располагать соответствующей материально-технической базой. Основными составляющими материально-технической базы являются основные средства. В их составе отражаются различные материально-вещественные ценности, используемые как средства труда в натуральной форме в течение длительного времени в производстве продукции, при выполнении работ, оказании услуг либо для управленческих нужд предприятия. Эти средства должны приносить доход предприятию и не могут быть использованы для перепродажи.

В состав основных средств, кроме того, включаются осуществленные капитальные вложения в арендованные объекты, в коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы), а также земельные участки и объекты природопользования (вода, недра и другие природные ресурсы), приобретенные организацией в собственность.

Независимо от срока службы не учитывают в составе основных средств специальные инструменты и приспособления, предназначенные для изготовления определенных изделий, машины и оборудование, предназначенные для монтажа, материальные объекты, учитываемые как товары на складах торговых, снабженческих и других посреднических организаций.

К основным средствам не относятся финансовые и незавершенные капитальные вложения.

Окончательное решение о том, какие предметы и объекты учитывать в составе основных средств, принимает руководитель организации в зависимости от характера и условии ее хозяйственной деятельности. Обычно оно принимается не по каждому предмету в отдельности, а применительно к группе (виду) объектов и оформляется как элемент учетной политики организаций [4, с.167].

Основными задачами бухгалтерского учёта основных средств является:

1. правильное документальное оформление и своевременное отражение в учётных регистрах поступление основных средств, их внешнего перемещения и выбытия;

2. правильное исчисление и отражение в учёте сумм износа основных средств;

3. точное определение результатов при ликвидации основных средств;

4. контроль за затратами на ремонт основных средств;

5. за их сохранностью и эффективностью использования.

В соответствии с Общероссийским классификатором основных фондов в бухгалтерском учете к основным средствам относятся:

1. здания,

2. сооружения,

3. рабочие и силовые машины и оборудование,

4. измерительные и регулирующие приборы и устройства,

5. вычислительная техника,

6. транспортные средства,

7. инструмент,

8. производственный и хозяйственный инвентарь и принадлежности,

9. рабочий, продуктивный и племенной скот,

11. многолетние насаждения.

Группировка основных средств по отраслевому признаку (промышленность, сельское хозяйство, транспорт и т.д.) позволяет получить данные об их стоимости в каждой отрасли.

По назначению основные средства предприятий подразделяются на: производственные основные средства основной деятельности; производственные основные  средства других отраслей; непроизводственные основные средства.

средства других отраслей; непроизводственные основные средства.

По видам основные средства предприятий подразделяются на следующие группы: здания; сооружения; передаточные устройства; машины и оборудование; транспортные средства; инструмент; производственный инвентарь; хозяйственный инвентарь; рабочий и продуктовый скот; многолетние насаждения; капитальные затраты по улучшению земель; прочие основные средства [5, с.356].

К основным средствам относятся также капитальные вложения в арендованные объекты, относящиеся к основным средствам.

Классификация основных средств по видам положена в основу их аналитического учета.

По принадлежности основные средства подразделяются на собственные и арендованные, а по признаку использования - на находящиеся в эксплуатации (действующее); в реконструкции и техническом перевооружении; в запасе (резерве); на консервации. Эта группировка обеспечивает исчисление сумм амортизации.

Для организации бухгалтерского учета предусмотрена укрупненная классификация основные средства по следующим признакам:

а) в зависимости от имеющихся прав на объекты основных средств;

б) по степени использования;

в) в зависимости от характера участия в хозяйственной деятельности;

г) по видам.

В зависимости от имеющихся прав на объекты основных средств выделяют:

а) объекты, принадлежащие организации на правах собственности, (в том числе и сданные в аренду, переданные в безвозмездное пользование, переданные в доверительное управление);

б) находящиеся у организации на правах оперативного управления или хозяйственном ведении;

в) арендованные основные средства, т.е. находящиеся во временном пользовании за определённую плату;

г) основные средства, полученные организацией в безвозмездное пользование;

д) основные средства, полученные организацией в доверительное управление.

В учётном отношении все числящиеся на балансе организации объекты основных средств, в том числе временно неиспользуемые, сданные в аренду или лизинг, учитываются как основные средства в эксплуатации. Данная классификация позволяет определить счета и субсчета, необходимые для учета объектов основных средств [6, с.342].

В зависимости от степени использования различают:

а) действующие в эксплуатации;

б) в запасе (резерве);

в) в ремонте;

г) в стадии достройки, дооборудования, реконструкции и частичной ликвидации;

д) на консервации.

Для определения источника начисления амортизации необходима детализация информации в зависимости от характера участия основных средств в процессах хозяйственной деятельности.

В зависимости от характера участия основных средств в процессах хозяйственной деятельности они подразделяются на:

а) производственные;

б) непроизводственные;

г) жилье.

Главным критерием группировки основных средств по этому признаку является вид деятельности данной организации или её подразделения. При этом классификационной единицей выступает вся совокупность основных средств, числящихся на балансе.

В состав производственных основных средств входят объекты, используемые при осуществлении хозяйственной деятельности. В частности, производственные здания, сооружения, передаточные устройства, силовые машины и оборудование, рабочие машины и оборудование и др.

К непроизводственным основным средствам относятся объекты, предназначенные для обслуживания социально-бытовых и культурных потребностей населения. В частности, здания клубов, дворцов и домов культуры, здания гостиниц, бань, санпропускников и др.

В состав жилья включаются объекты, предназначенные для проживания людей: жилые дома, общежития и пр.

При классификации основных средств по их видам и назначению бухгалтеру следует руководствоваться официально принятой для составления бухгалтерской и статистической отчетности группировкой основных средств. Классификация по видам в зависимости от натурально-вещественного состава и целей является основой аналитического учета основных средств. При определении состава и группировки основных средств по видам (здания, машины, оборудование и др.) необходимо руководствоваться Общероссийским классификатором основных фондов (ОК 013-94), утвержденным постановлением Государственного комитета Российской Федерации по стандартизации, метрологии и сертификации [7, с.182].

Понятие объекта, относящегося в бухгалтерском учете к нематериальным активам, дано в Положении о бухгалтерском учете и отчетности в Российской Федерации, приказ Министерства финансов России от 29.07.98 № 34н. Согласно Положению нематериальные активы классифицируются как права, которые наряду с правовыми нормами отвечают следующим двум требованиям:

1. используются в течение длительного периода, превышающего один год;

2. приносят доход в процессе их использования.

В соответствии с Положением данные права возникают:

а) из авторских и иных договоров на произведения науки, литературы, искусства и объекты смежных прав, на программы для ЭВМ, базы данных и др.;

б) патентов на изобретения, промышленные образцы, коллекционные достижения;

в) свидетельств на полезные модели, товарные знаки и знаки обслуживания или лицензионных договоров на их использование;

г) из прав на "ноу-хау" (научно-технической, организационной, финансово-экономической информации, составляющей коммерческую тайну, в отличие от изобретения "ноу-хау" не требует регистрации и охраняется путем установления запрета на ее разглашение) и др.;

д) из прав на пользование земельными участками и природными ресурсами.

Наряду с указанными правами в составе нематериальных активов учитываются организационные расходы.

К нематериальным активам относят имущество, которое одновременно отвечает следующим условиям:

1) не имеет материально-вещественной (физической) структуры;

2) может быть идентифицировано (выделено, отделено) от другого имущества;

3) предназначено для использования в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

4) используется в течение длительного времени (свыше 12 месяцев или в течение обычного операционного цикла, если он превышает 12 месяцев);

5) не предполагается последующая перепродажа данного имущества;

6) способно приносить организации экономическую выгоду;

7) имеются надлежаще оформленные документы, подтверждающие существование самого актива и исключительные права организации на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы и т.п.).

Основными задачами бухгалтерского учета нематериальных активов являются достоверное и полное:

1. формирование информации, отражающей движение (поступление, выбытие, получение (передача) прав по лицензионным или авторским договорам) объектов нематериальных активов в организации;

2. формирование на счетах бухгалтерского учета первоначальной стоимости;

3. отражение в бухгалтерском учете амортизации нематериальных активов;

4. определение результатов реализации и прочего выбытия нематериальных активов [8, с.242].

Нематериальные активы можно определить так: часть основных фондов (внеоборотных активов), не имеющих физической основы, но которые имеют стоимость (представляют ценность), базирующуюся на правах или привилегиях. Исключением из этого определения являются квартиры, приобретаемые организациями в собственность, которые в соответствии с действующим порядком учитываются в составе нематериальных активов; активы, которые покупаются или создаются в порядке долгосрочных инвестиций; активы, выступающие в качестве отдельного объекта, с возможностью его отделения от носителя и передачи актива другим пользователям. Не могут быть отнесены к нематериальным активам какие-то качества физических лиц (квалификация, деловые связи и т.п.), поскольку эти качества, с одной стороны, могут быть учтены в оплате их труда, а с другой, не могут быть отделены от их носителя и переданы другому пользователю; активы, которые не предназначены для продажи; активы, при создании которых могут быть учтены затраты, связанные с их разработкой.

Тематически можно выделить и охарактеризовать следующие виды нематериальных активов:

1. объекты интеллектуальной собственности;

2. права пользования природными ресурсами;

3. отложенные затраты; деловая репутация организации.

Объекты интеллектуальной собственности можно разделить на два вида: регулируемые патентным правом и регулируемые авторским правом.

Патентное право охраняет содержание произведения. Для охраны изобретения, полезных моделей, промышленных образцов, фирменных наименований, товарных знаков, знаков обслуживания необходима их регистрация по установленной процедуре в соответствующих органах. Перечень объектов, охраняемых патентным правом, исчерпывающий [9, с.162].

Регистрация объектов, регулируемых авторским правом, не нужна. Автор обязан выразить свое произведение в любой объективной форме, позволяющей воспроизводить указанный объект. Перечень объектов, регулируемых авторским правом, примерный и может быть расширен за счет создания новых произведений.

Объекты, регулируемые патентным правом (объекты промышленной собственности). Правовое регулирование объектов промышленной собственности осуществляется Патентным законом Российской Федерации, а также подзаконными нормативными актами, регулирующими процедуру оформления и регистрации объектов, размеры пошлин и иные вопросы.

Изобретение подлежит правовой охране, если оно является новым, имеет изобретательский уровень и промышленно применимо (устройство, способ, вещество, штамм, микроорганизм, культуры клеток растений и животных) или является известным устройством, способом, веществом, но имеет новое применение. Патент на изобретение выдается сроком до 20 лет и удостоверяет приоритет изобретения, авторство, а также исключительное право на его использование.

Промышленный образец - художественно-конструкторское решение изделия, определяющее его внешний вид. Отличительными признаками патентоспособности промышленного образца являются его новизна, оригинальность и промышленная применимость. Патент на промышленный образец выдается на срок до 10 лет и может быть продлен еще на срок до 5 лет.

Полезная модель представляет собой конструктивное выполнение из составных частей. Отличительные признаки полезной модели - новизна и промышленная применимость. Правовая охрана полезной модели осуществляется при наличии свидетельства, выдаваемого Патентным отделом на срок до 10 лет и продлеваемого по ходатайству патентообладателя на дополнительный срок до 3 лет.

Основные формы использования охраняемых патентным правом объектов - передача прав по лицензионному договору и внесение объекта в качество вклада в уставный капитал организации. Лицензионный договор существенно отличается от договора купли-продажи и найма, поскольку патентовладелец передает по лицензионному договору не само изобретение, а лишь исключительное право на его использование; патентовладелец может передать право на использование изобретения широкому кругу третьих лиц и сам использовать изобретение. Стоимость охраняемых патентом объектов складывается из затрат на их приобретение, юридических, консультационных и других затрат.

Товарный знак и знак обслуживания - обозначения, позволяющие различать соответственно однородные товары и услуги разных юридических или физических лиц. Правовая охрана товарного знака и знака обслуживания осуществляется на основе свидетельства Патентного ведомства, удостоверяющего приоритет товарного знака, исключительное право владельца на товарный знак в отношении товаров, указанных в свидетельстве. Свидетельство выдается на срок 10 лет и может продлеваться каждый раз на этот же срок.

Наименование места происхождения товара - название страны, населенного пункта или другого географического объекта, используемого для обозначения товара, особые свойства которого исключительно или главным образом определяются характерными или людскими факторами либо обоими факторами одновременно. Правовая охрана наименования места происхождения товара осуществляется на основе свидетельства Патентного ведомства, выдаваемого на срок 10 лет и продлеваемого каждый раз на этот же срок.

Фирменное наименование - индивидуальное название юридического лица. Оно регистрируется при государственной регистрации юридического лица и действует во время его существования.

Правовой формой использования товарного знака, знака обслуживания и фирменного наименования является лицензионный договор.

"Ноу-хау" - информация технического, организационного, служебного или коммерческого характера, имеющая действительную или потенциальную коммерческую ценность в связи с неизвестностью ее третьим лицам. К этой информации нет свободного доступа на законном основании, и обладатель информации принимает меры к охране ее конфиденциальности. В отличие от других объектов промышленной собственности "ноу-хау" не подлежит регистрации, а охраняется путем запрета на ее разглашение для лиц, имеющих доступ к этой информации. По договору о передаче "ноу-хау" передается само "ноу-хау", а не право пользования им. Обязательными элементами договора о передаче "ноу-хау" являются описание всех признаков передаваемого объекта, меры по охране конфиденциальности и содействия в практической осуществимости "ноу-хау". [10, с.292].

Объекты, регулируемые авторским правом. Регулирование объектов авторским правом осуществляется в соответствии с Законом РФ. Программа для ЭВМ - объективная форма представления совокупности данных и команд, предназначенных для функционирования ЭВМ и других компьютерных устройств. К ней относятся также подготовительные материалы, полученные в ходе разработки программы, и аудиовизуальные отображения. База данных - объективная форма представления и организации совокупности данных (статей, расчетов и др.), систематизированных с целью нахождения и обработки этих данных. Топология интегральных микросхем - зафиксированное на материальном носителе пространственно-геометрическое расположение совокупности элементов интегральной микросхемы и связей между ними. Помимо указанных объектов авторских прав могут быть и другие произведения науки, а также литературы и искусства.

Правовой формой передачи объектов авторского права является авторский договор (на воспроизведение произведения, его переработку, распространение).

Договоры о передаче имущественных прав на программу ЭВМ, базу данных, топологию интегральных микросхем могут быть зарегистрированы в Российском агентстве по правовой охране указанных объектов по соглашению сторон. Договор о полной уступке всех имущественных прав на зарегистрированные объекты подлежит обязательной регистрации в Агентстве.

К объектам интеллектуальной собственности следует отнести лицензии, дающие право заниматься определенным видом деятельности (торговлей, аудитом и др.), если они выдаются на срок более 1 года.

Права пользования природными ресурсами составляют право пользования земельным участком, недрами (например, на добычу полезных ископаемых) и право на геологическую и другую информацию о недрах. Отложенные затраты - организационные расходы и расходы на научно-исследовательские и опытно-конструкторские разработки (НИОКР). Организационные расходы состоят из затрат по оплате услуг консультантов, рекламы, по подготовке документации, регистрационным сборам и других расходов организации в период ее создания до момента регистрации.

Следует отметить, что в состав организационных расходов, включаемых в состав нематериальных активов, входят расходы, связанные с образованием юридического лица и признанные в соответствии с учредительными документами вкладом участников (учредителей) в уставный капитал.

Деловая репутация организации - разница между стоимостью фирмы как единого целостного имущественно-финансового комплекса, имеющего определенную репутацию, и балансовой стоимостью имущества этой фирмы. В отечественном учете цена фирмы определена законодательно как "разница между покупкой и оценочной стоимостью имущества" по приватизируемым организациям.

Таким образом, основные средства - это совокупность материально-вещественных ценностей, используемых в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией в течение периода, превышающего 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев, сохраняя первоначальную натуральную форму, они переносят свою стоимость на изготовляемую или добываемую с их участием продукцию, выполняемые работы или оказываемые услуги частями в сумме начисленной амортизации.

Нематериальные активы - часть основных фондов (внеоборотных активов), не имеющих физической основы, но которые имеют стоимость (представляют ценность), базирующуюся на правах или привилегиях.

1.2. Методика анализа внеоборотных активов

Основные средства (часто называемые в экономической литературе и на практике основными фондами) являются одним из важнейших факторов производства.

Анализ основных фондов производится по нескольким направлениям, разработка которых в комплексе позволяет дать оценку структуры, динамики и эффективности использования основных средств.

Таблица 3.1 - Основные направления анализа основных средств

| Основные направления анализа | Задачи анализа | Виды анализа |

| Анализ структуры и динамики ОС | Оценка размера и структуры вложения капитала в ОС. Определение характера и размера влияния стоимости ОС на финансовое положение и структуру баланса | Финансовый анализ |

| Анализ эффективности использования ОС | Анализ движения ОС. Анализ показателей эффективности использования ОС. Анализ использования времени работы оборудования. Интегральная оценка использования оборудования | Управленческий анализ |

| Анализ эффективности затрат по содержанию и эксплуатации оборудования | Анализ затрат на капитальный ремонт. Анализ затрат по текущему ремонту. Анализ взаимосвязей объема производства, прибыли и затрат по эксплуатации оборудования | Управленческий анализ |

| Анализ эффективности инвестиций в ОС | Оценка эффективности капитальных вложений. Анализ эффективности привлечения займов для инвестирования | Финансовый анализ |

Выбор направлений анализа и реальных аналитических задач определяется потребностями управления, что составляет основу финансового и управленческого анализа, хотя четкой границы между этими видами анализа нет.

Данные о наличии, износе и движении основных средств служат основным источником информации для оценки производственного потенциала предприятия.

Оценка движения основных средств проводится на основе коэффициентов, которые анализируются в динамике за ряд лет.

Таблица 3.2 - Показатели движения и состояния основных средств

| Наименования показателей | Методы расчета | Экономическая интерпретация показателей |

| 1. Показатели движения | ||

| 1.1 Коэффициент поступления ввода (КВВ) |

| Доля поступивших ОС за период |

| 1.2 Коэффициент обновления (Коб) |

| Доля новых ОС на предприятии |

| 1.3 Коэффициент выбытия ОС (Квыб) |

| Доля выбывших ОС за период |

| 1.4 Коэффициент прироста (Кпр) |

| Темп прироста ОС |

| 2. Показатели состояния | ||

| 2.1 Коэффициент износа (Ки) |

| Доля стоимости ОС перенесенная на продукцию Ки = 1 - Кг |

| 2.2 Коэффициент годности (Кг) |

| Уровень годности ОС Кг = 1 - Ки |

Оценка эффективности использования основных средств основана на применении общей для всех ресурсов технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости [15, с.362].

Показатели отдачи характеризуют выход готовой продукции на 1 руб. ресурсов.

Показатели емкости характеризуют затраты или запасы ресурсов на 1 руб. выпуска продукции.

При сопоставлении запасов ресурсов с объемом выручки за период необходимо рассчитать среднюю величину запасов на тот же период.

Обобщающим показателем эффективности использования основных средств является фондоотдача (ФО):

ФО= ОП/Ср. п. в. с (1.1)

где ОП - объем производства;

Ср. п. в. с - Средняя первоначальная (восстановительная) стоимость.

При расчете показателя учитываются собственные и арендованные основные средства, не учитываются основные средства, находящиеся на консервации и сданные в аренду.

Показатель фондоотдачи анализируют в динамике за ряд лет, поэтому объем продукции корректируют на изменение цен и структурных сдвигов, а стоимость основных средств - на коэффициент переоценки.

Повышение фондоотдачи ведет к снижению суммы амортизационных отчислений, приходящихся на один рубль готовой продукции или амортизационной емкости.

Рост фондоотдачи является одним из факторов интенсивного роста объема выпуска продукции (ВП). Эту зависимость описывает факторная модель:

ВП = ОС  ФО (1.2)

ФО (1.2)

где ОС - основные средства,

ФО - фондоотдача.

На основе факторной модели рассчитывают прирост объема выпуска за счет увеличения основных средств и роста фондоотдачи:

∆ВП=∆ВП (ос) +∆ВП (фо) (1.3)

где ∆ВП - отклонение по выпуску продукции;

∆ВП (ос) - отклонение по основным средствам;

∆ВП (фо) - отклонение фондоотдачи.

Прирост выпуска продукции за счет фондоотдачи можно рассчитать способом абсолютных разниц:

∆ВП (ос) = ∆ОС  ФО (1.4)

ФО (1.4)

где ∆ОС - основные средства;

ФО - фондоотдача.

∆ВП (ос) = ∆ФО  ОС1 (1.5)

ОС1 (1.5)

или интегральным методом:

∆ВП (ос) =∆ОС  ФОо+ (∆ОС ФО) /2 (1.6)

ФОо+ (∆ОС ФО) /2 (1.6)

∆ВП (фо) =∆ФО СОо+ (∆ОС  ФО) /2 (1.7)

ФО) /2 (1.7)

где ОС0, ОС1- стоимость основных средств в базисном и отчетном периоде соответственно;

ФОо, ФО - фондоотдача базисного и отчетного периода соответственно.

Другим важным показателем, характеризующим эффективность использования основных средств, является фондоемкость:

ФЕ=1/ФО=Ср. ОС/Об. В (1.8)

где Ср. ОС - среднегодовая стоимость основных средств;

Об. В - объем выпуска продукции

Изменение фондоемкости в динамике показывает изменение стоимости основных средств на один рубль продукции и применяется при определении суммы относительного перерасхода или экономии средств в основные фонды (Э):

Э = (ФЕ1 - ФЕо) VВП1 (1.9)

где ФЕ1, ФЕо - фондоемкость отчетного и базисного периода соответственно;

VВП1 - объем выпуска продукции в отчетном периоде.

Для разработки технологической политики предприятия необходим углубленный факторный анализ показателей эффективности использования основных средств и в первую очередь фондоотдачи.

Совокупность факторов, влияющих на показатель фондоотдачи и их подчиненность, показана на Рисунке 1.

Рисунок 1 - Схема факторной системы фондоотдачи

На основе схемы можно построить факторную модель фондоотдачи:

ФО = ФОа Уда (1.10)

где УДа - доля активной части фондов в стоимости всех основных средств;

ФОа - фондоотдача активной части основных средств.

Факторная модель для фондоотдачи активной части ОС имеет вид:

ФОа = (К Т СВ) / Оса (1.11)

где К - среднее количество технологического оборудования;

Т - время работы единицы оборудования;

СВ - среднечасовая выработка с стоимостном выражении;

ОСа - среднегодовая стоимость технологического оборудования.

Если время работы единицы оборудования представить в виде произведения количества отработанных дней (Д), коэффициента сменности (Ксм), средней продолжительности рабочего дня (t), то факторная модель примет вид:

ФОа=К Д Ксм t СВ/Оса (1.12)

Расширим факторную модель, представив среднегодовую стоимость технологического оборудования в виде произведения количества оборудования и стоимости его единицы в сопоставимых ценах (Ц):

ФОа=К Д Ксм t СВ/К Ц (1.13)

или

ФОа=Д Ксм t СВ/Ц (1.14)

Анализ работы оборудования основан на системе показателей, характеризующих его использование по численности, времени работы и мощности.

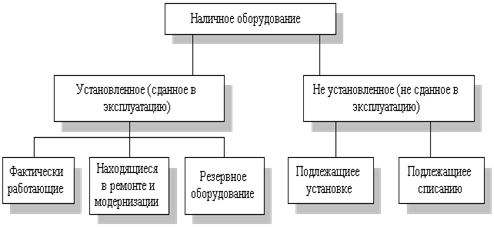

Для анализа количественного использования оборудования его группируют по степени использования (Рисунок 2).

Рисунок 2 - Состав наличного оборудования

Для характеристики степени привлечения оборудования рассчитывают:

коэффициент использования парка наличного оборудования (Кн):

Кн=Кол. д. о. /Кол. н. а. (1.15)

где Кол. д. о. - количество действующего оборудования;

Кол. н. а. - количество наличного оборудования

коэффициент использования парка установленного оборудования (Ку):

Ку= Кол. д. о. /Кол. уст. об. (1.16)

где Кол. уст. об. - количество установленного оборудования

коэффициент использования оборудования сданного в эксплуатацию (Кэ):

Кэ=Кол. уст. об. /Кол. нал. об. (1.17)

Если значения показателей близки к единице, то оборудование используется с высокой степенью загрузки, а производственная программа соответствует производственной мощности.

Для характеристики экстенсивной загрузки оборудования анализируют использование оборудования по времени: баланс времени работы и коэффициент его сменности.

Таблица 3.3 - Показатели, характеризующие фонд времени использования оборудования.

| Показатель фонда времени | Условное обозначение | Формула расчета | Примечания | ||

| Календарный фонд | Тк | Тк = Тк. д.24 |

|

| Поделиться: |

Поиск по сайту

Все права принадлежать их авторам. Данный сайт не претендует на авторства, а предоставляет бесплатное использование.

Дата создания страницы: 2019-12-18 Нарушение авторских прав и Нарушение персональных данных

Поиск по сайту:

Читайте также:

Деталирование сборочного чертежа

Когда производственнику особенно важно наличие гибких производственных мощностей?

Собственные движения и пространственные скорости звезд