ВВЕДЕНИЕ

Процесс производства занимает центральное место в деятельности организации и представляет собой совокупность технологических операций, связанных с созданием готовой продукции, выполнением работ, оказанием услуг. Это и является актуальностью выбранной темы. Производство обусловлено взаимодействием трех основных факторов - рабочей силы, средств труда и предметов труда. Участие этих факторов в производстве требует соответствующих затрат: во-первых, для обеспечения непрерывного производственного процесса необходима закупка материальных ресурсов, в результате чего формируются входящие расходы; во-вторых, хозяйственные средства расходуются непосредственно в процессе переработки материально-производственных запасов для изготовления продукции и ее продажи - на заработную плату работников, стоимость израсходованных на изготовление продукции предметов труда, амортизацию средств труда, занятых в производстве, обслуживание производства и управление (заработная плата обслуживающего и управленческого персонала, стоимость предметов труда, израсходованных на общепроизводственные и общехозяйственные нужды (отопление, освещение, уборку помещений и т. п.), амортизация зданий и хозяйственного инвентаря цехов и общехозяйственных сооружений и др.).

Затраты нередко являются прямыми для одного подразделения и косвенными для другого. Каждая организация исходя из специфики производственного процесса самостоятельно решает, какие относить к основным и рассматривать как прямые затраты, а какие - к вспомогательным и включать в состав общепроизводственных расходов. К прямым затратам относят чаще всего расходы на сырье, основные материалы, покупные полуфабрикаты, потери от брака, топливо и энергию на технологические цели, оплату труда производственных рабочих, с соответствующими отчислениями на социальные нужды.

Прямые затраты связанные с производством определенного вида продукции могут быть прямо и непосредственно отнесены на его себестоимость.

При калькулировании фактической себестоимости продукции особое место занимает вопрос отнесения на себестоимость тех или иных косвенных расходов. При грамотном подходе к решению этого вопроса возможно достижение предприятием значительных выгод, как с точки зрения налогообложения, так и с точки зрения оперативного учета. Создаются возможности для более строгого контроля косвенных затрат и, как следствие, возможности экономии.

Специалисту, осуществляющему учет и проводящему анализ финансово-хозяйственной деятельности предприятия, следует различать понятия расходов, затрат и себестоимости. Тактической целью любого предприятия является получение стабильного дохода и приемлемого уровня прибыли. Цель эта достигается предприятием в процессе осуществления финансово-хозяйственной деятельности, которая немыслима без затрат. С хозяйственной точки зрения расходы представляют собой потребление или использование товаров и услуг в процессе получения дохода, т. е. являются его "оборотной" стороной, своеобразной «экономической жертвой», необходимой для получения дохода. Из такого общего определения следует, что расходы - это любые выплаты, которые производит предприятие в процессе своей хозяйственной деятельности.

С финансовой точки зрения расходы являются «неблагоприятным» движением денежных средств, уменьшающим прибыль предприятия. Однако это тоже слишком общий взгляд на то, что такое расходы. Все ли расходы уменьшают прибыль предприятия? Ответ на этот вопрос зависит от того, на каких принципах формируется показатель прибыли. Показатели финансовой результативности деятельности предприятия формируются по данным бухгалтерского учета в соответствии с принятыми в каждой стране стандартами ведения учета и отчетности. Стандарты эти могут носить законодательный характер или быть чисто профессиональными. В России вопросы ведения бухгалтерского учета и формирования отчетности регулируются законодательством.

Таким образом, различая понятия расходов, затрат и себестоимости, можно сказать, что расходы относятся к операционной деятельности предприятия и к его денежному потоку, поскольку возникают в процессе его текущей операционной деятельности и требуют для своей оплаты денежных средств. Затраты же являются бухгалтерской категорией, с денежным потоком не связаны и служат элементами, формирующими показатель себестоимости. Часть затрат - это операционные расходы, а часть бывает связана с финансовой или инвестиционной деятельностью предприятия и включается в себестоимость продукции по частям в соответствии с утвержденными правилами и нормативами.

При анализе отклонений можно выявить причины, истоки которых находятся в деятельности других подразделений, что можно потребовать дальнейшего тщательного рассмотрения. Выявленное отклонение показывает, насколько действенно повел себя руководитель в сложившейся на рынке ситуации. Отклонения анализируются как на предмет ошибок на ранних стадиях планирования, так и ошибок выполнения плана, что помогает принять управленческие решения, необходимые для повышения эффективности деятельности предприятия.

Целью курсовой работы является разработка рекомендаций по снижению прямых расходов организации и прогноз величины выпуска продукции.

Для достижения поставленной цели необходимо решить следующие задачи:

- изучить теоретико-методологические аспекты анализа прямых затрат;

- дать оценку деятельности ОАО «Муслюмовская хлебопекарня»;

- проанализировать прямые затраты ОАО «Муслюмовская хлебопекарня»;

- разработать рекомендации по снижению прямых затрат.

Объектом исследования является ОАО «Муслюмовская хлебопекарня», основным видом деятельности которого, является выработка и реализация хлебобулочных, кондитерских изделий. Предметом исследования являются прямые затраты организации. Основными методами исследования являются анализ и синтез, методы сравнительного и факторного анализа, от абстрактного к конкретному (от теории к практике), дедукция и индукция.

В процессе исследования различных аспектов темы работы применялись такие методы научного познания, как системность и комплексность, анализ и синтез, группировки и выборка, сравнения и другие экономико-статистические методы.

Период исследования: 2011-2012гг.

Основу исследования курсовой работы составили труды ученых в области анализа и учета прямых расходов, таких как: Крылов Э.И., Власова В.М., Журавкова И.В., Любушин Н.П., Прыкина Л.В, Абрамов А.Е. и др., а также использованы материалы периодических изданий по данной проблематике.

При написании данной работы была использована следующая литература:

− Шеремет А.Д., Сайфуллин Р.С. «Финансы предприятия», в которой описана методика проведения анализа прямых расходов;

− Савицкая Г.В. «Анализ хозяйственной деятельности предприятия». Во второй части данной книги рассмотрен анализ себестоимости продукции.

Написание практической части курсовой работы велось на основе информации отраженной в форме №1 «Бухгалтерский баланс», форме №2 «Отчет о прибылях и убытках», по данным которых проводился анализ.

1. ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫАНАЛИЗА ПРЯМЫХ РАСХОДОВ ПРЕДПРИЯТИЯ

Экономическая сущность прямых расходов

В экономической литературе и нормативных документах часто встречаются такие термины, как «издержки», «затраты», «расходы». Внимательное ознакомление с сущностью перечисленных выше терминов позволяет сделать вывод о том, что в своей основе все эти определения означают одно и то же - расходы предприятия, связанные с выполнением определенных операций. Так, в знаменитом словаре русского языка С. И. Ожегова для обозначения этих терминов приводятся следующие определения: «... издержки - израсходованная на что-нибудь сумма, затраты»; «... затрата - то, что истрачено, израсходовано»; «... расход - 1) затрата, издержки; 2) потребление, затрата чего-нибудь для определенной цели». Деление в управленческом учете расходов на прямые и косвенные позволяет:

) ввести упрощённую форму учета расходов;

) прогнозировать прибыль;

)на основе заданного размера прибыли рассчитывать необходимый объём реализации (товарооборота) и соответствующий уровень расходов;

) определить целесообразность реализации отдельных видов товаров.

Задачи анализа прямых и косвенных расходов:

проанализировать состав и структуру расходов на производство для определения основных направлений поиска резервов их снижения;

изучить изменение уровня затрат по сравнению с предыдущим периодом и планом как в целом, так и по отдельным статьям себестоимости;

установить и количественно измерить факторы, повлиявшие на изменение затрат на производство и себестоимости продукции;

определить вклад каждого подразделения в общие результаты, достигнутые предприятием по снижению себестоимости;

выявить и количественно измерить резервы снижения затрат на выпуск и реализацию продукции.

Прямые расходы - это те расходы, которые непосредственно и полностью относятся на себестоимость данной продукции. Они непосредственно связаны с хозяйственной деятельностью и формируют себестоимость продукции (стоимость закупленных сырья, материалов, комплектующих, расходы на заработную плату по их переработке и на производственное обслуживание).

Прямыми являются расходы по производству конкретного вида продукции. Поэтому они могут быть отнесены на объекты калькуляции в момент их совершения или начисления прямо на основании данных первичных документов. К ним относятся: затраты сырья, материалов, заработная плата производственных рабочих и др.

К прямымотносят затраты, совершаемые непосредственно для обеспечения функционирования данного процесса. Такими затратами являются часть фонда оплаты труда (ФОТ) и амортизации технического оснащения рабочего места (АТО) сотрудника - исполнителя операций в процессах, а также прочие статьи затрат подразделения (организации), расходуемые исключительно для поддержания функционирования конкретного процесса (операции процесса).

Рисунок 1. 1. 1. Состав прямых расходов

К прямым расходам относятся:

материальные затраты, определяемые с подпунктами 1 и 4 пункта 1 статьи 254 Кодекса, в том числе связанные с приобретением сырья и (или) материалов, используемых в производстве товаров (выполнение работ, оказание услуг) и (или) образующих их основу либо являющихся необходимым компонентом при производстве товаров (выполнение работ, оказание услуг), а также с приобретением комплектующих изделий, подвергающихся монтажу, и (или) полуфабрикатов, подвергающихся дополнительной обработке у налогоплательщика;

расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг.

Методика анализа прямых расходов предприятия

В структуре затрат на производство материальные затраты имеют, как правило, наибольший удельный вес. В общей сумме затрат на производство промышленной продукции в целом по стране удельный вес материальных затрат составляет около 70 %, а в легкой и пищевой промышленности удельный вес материальных затрат еще выше - 80 - 90 % себестоимости продукции.

В калькуляциях себестоимости продукции часть материальных затрат выделяется в самостоятельные статьи: сырье и материалы (за вычетом возвратных отходов); покупные изделия и услуги сторонних организаций; топливо и энергия на технологические цели. Такие материальные затраты являются прямыми. Другая часть материальных затрат, связанных с обслуживанием производства и управлением, в калькуляции не выделяются. Они входят в комплексные статьи: общехозяйственные расходы, общепроизводственные расходы, расходы на продажу и ряд других.

К обобщающим показателям, характеризующим группу прямых материальных затрат, относятся:

) удельный вес прямых материальных затрат в производственной себестоимости продукции;

) удельный вес прямых материальных затрат в полной себестоимости продукции;

) удельный расход прямых материальных затрат на 1 р. объема продукции;

) удельный вес прямых материальных затрат на 1 р. продукции в общих затратах на 1 р. продукции.

Изменение прямых материальных затрат изучается по статьям: сырье и материалы, возвратные отходы, покупные изделия и полуфабрикаты, топливо и энергия на технологические цели, транспортно-заготовительные расходы.

Далее методика анализа прямых материальных затрат предусматривает проведение факторного анализа. В большинстве случаев все факторы изменения материальных затрат условно можно разбить на две группы:

) факторы, отражающие количественный расход материалов;

) факторы, определяющие стоимость их заготовления (факторы цен).

После обобщающей оценки прямых материальных затрат необходимо проанализировать отклонения по составляющим каждого вида материалов, сырья, топлива, энергии. Из факторов, влияющих на прямые материальные затраты, можно выделить возможное снижение затрат за счет:

корректировки норм расходов;

замены материалов, изменения рецептуры сырья;

изменения цен на сырье и материалы;

снижения транспортно-заготовительных расходов;

замены покупных изделий и полуфабрикатов;

снижения потерь от отходов;

ликвидации потерь и порчи деталей в производстве, на цеховых складах.

Реализация этих направлений составит резерв снижения материалоемкости продукции в части прямых материальных затрат.

Как правило, наибольший удельный вес в себестоимости промышленной продукции занимают затраты на сырье и материалы. Общая сумма материальных затрат в целом по предприятию зависит от объема производства продукции (ВП), ее структуры (Уд) и изменения удельных материальных затрат на отдельные виды продукции (УМЗ). Уровень последних, в свою очередь, может измениться из-за количества (массы) израсходованных материальных ресурсов на единицу продукции (УР) и средней стоимости единицы материальных ресурсов (Ц).

Эту взаимосвязь можно представить схематически (рисунок 1. 2. 1).

Рис. 1.2.1. Структурно-логическая модель факторного анализа прямых материальных затрат

Анализ целесообразно начинать с изучения факторов изменения материальных затрат на единицу продукции, для чего используется следующая факторная модель:

УМЗi= ∑ (УРi * Цi) (1. 2. 1)

После этого можно изучить факторы изменения суммы прямых материальных затрат на весь объем производства каждого вида продукции, для чего используется следующая факторная модель:

МЗi = ВПi * ∑ (УРi * Цi). (1. 2. 2)

Прямые трудовые затраты занимают значительный удельный вес в себестоимости продукции и оказывают большое влияние на формирование ее уровня. Общая сумма прямой зарплаты зависит от объема производства продукции, ее структуры и уровня затрат на отдельные изделия. Последний в свою очередь определяется трудоемкостью и уровнем оплаты труда за 1 человеко-час. Эту взаимосвязь можно представить схематически (рисунок 1. 2. 2).

Рис. 1.2.2. Структурно-логическая модель факторного анализа зарплаты на производство продукции.

Факторные модели:

общей суммы прямой заработной платы в целом по предприятию:

ЗП общ = ∑ (ВП общ * Удi * ТЕi * ОТi) (1.2.3)

суммы прямой заработной платы на весь объем производства определенного вида продукции:

ЗП = ВПi * ТЕi * ОТi; (1.2.4)

суммы прямой заработной платы на единицу определенного вида продукции:

УЗПi= ТЕi * ОТi. (1.2.5)

Влияние данных факторов на изменение суммы заработной платы определяется следующим образом:

∆УЗП (те) = ∆ТЕi * ОТ i(б) (1.2.6)

∆УЗП (от) = ТЕ i(ф) * ∆ОТi (1.2.7)

После этого следует определить влияние факторов на изменение суммы зарплаты на весь объем производства каждого вида продукции, для чего можно использовать следующую факторную модель:

ЗПi = ВПi * ТЕi * ОТi (1.2.8)

Источники резервов снижения себестоимости можно разделить на две группы. Во-первых, это эффективное использование производственной мощности, обеспечивающей увеличение объема производства; во-вторых, это сокращение затрат на производство за счет экономного использования всех видов ресурсов, роста производительности труда; сокращение непроизводительных расходов, производственного брака; сокращение потерь рабочего времени и т. д.

Величина резервов не постоянна. Она зависит от качества проводимой аналитической работы, в ходе которой выявляются упущенные возможности (резервы) снижения себестоимости.

Величина резервов по снижению себестоимости определяется по формуле:

Р↓С = Св - Сф = ((3ф - Р↓З + Зд)/(Vвп. ф + Р↑Vвп)) - (Зф/Vвп. ф), (1.2.9)

где Св, Сф - соответственно возможный и фактический уровни себестоимости изделия;

Р↓С - резерв снижения себестоимости;

Зф - затраты фактические;

Р↓З - резерв снижения затрат;

Зд - затраты дополнительные, необходимые для освоения резервов увеличения выпуска продукции;вп. ф - фактический объем выпуска продукции;

Р↑Vвп - резерв роста объема выпуска продукции.

Резервы сокращения затрат устанавливаются по каждой статье расхода за счет конкретных организационно-технических мероприятий, которые способствуют экономии сырья, материалов, энергии, зарплаты и т. д. К организационно-техническим мероприятиям относят улучшение организации производства и труда, внедрение прогрессивной технологии.

Экономию затрат по заработной плате за счет организационно-технических мероприятий (Р↓ЗП) можно рассчитать по формуле:

Р↓ЗП = (Те1 - Те0) * Зпл. ч * Vвп. пл (1. 2. 10)

где Те0, Те1 - трудоемкость единицы изделия соответственно до внедрения и после внедрения соответствующих мероприятий;

Зпл. ч - уровень среднечасовой заработной платы на планируемый период;вп. пл - планируемый объем выпуска продукции.

При определении экономии по зарплате следует учитывать то, что в зарплату должны быть включены отчисления во внебюджетные фонды, это увеличивает сумму экономии.

Резерв снижения материальных затрат (Р↓МЗ) на запланированный выпуск продукции за счет внедрения организационно-технических мероприятий можно рассчитать по формуле:

Р↓МЗ = (Рм 1 - Рм 0) * Vвп. пл * Zпл (1. 2. 11)

где Рм 0, Рм 1 - расход материалов на единицу продукции соответственно до и после внедрения мероприятий;пл - плановые цены на материалы.

Резерв сокращения расходов на содержание основных средств за счет реализации, передачи в аренду, списания ненужных, лишних, не используемых зданий, оборудования, (Р↓ОФ) определяют по формуле:

Р↓А = ∑(Р↓ОФ х На) (1.2.12)

где Р↓А - резерв снижения за счет амортизации,

Р↓ОФ - в уменьшения первоначальной стоимости,

На - норма амортизации.

Информационное обеспечение анализа прямых расходов

Основными источниками анализа доходов и расходов в организации являются регистры бухгалтерского учета (главная книга, оборотные ведомости, журналы-ордера в разрезе субсчетов). Бухгалтерская отчетность предприятия служит основным источником информации о его деятельности. Центральное место в составе отчетности занимает бухгалтерский баланс, показатели которого дают возможность проанализировать и оценить финансовое состояние организации на дату его составления. В бухгалтерском балансе суммы доходов и расходов не отражаются. Баланс по методам составления представляет совокупность сальдо по дебету и кредиту незакрытых счетов. Поэтому в нем содержится информация о доходах и расходах будущих периодов, которые уже нашли отражение в отчете о прибылях и убытках в соответствии с содержанием и характеристикой.

Для обобщения информации о затратах производства, продукция (работы, услуги) предназначен cчет 20 "Основное производство". По дебету этого счета отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг.

Для проведения анализа прямых расходов используются следующие источники информации:

форма статистической отчетности №1 - предприятие «Основные сведения о деятельности предприятия»;

финансовая (бухгалтерская) отчетность состоит из бухгалтерского баланса, отчета о прибылях и убытках, отчета об изменениях капитала, отчета о движении денежных средств, приложения к бухгалтерскому балансу, пояснительной записки.

статистическая отчетность (форма №5 «Сведения о затратах на производство и реализацию продукции (работ, услуг) предприятия», форма № 1-Т «Сведения о численности и заработной платы работников по видам деятельности» и др.;

отчет о себестоимости товарной продукции;

данные плановой и отчетной калькуляции по важнейшим изделиям;

отчеты о выполнении сметы расходов по обслуживанию и управлению производством;

отчеты о расходе материалов в сопоставлении с нормами расхода.

2. АНАЛИЗ ПРЯМЫХ ЗАТРАТ НА ОАО «МУСЛЮМОВСКАЯ ХЛЕБОПЕКАРНЯ»

Краткая характеристика деятельности предприятия

Открытое акционерное общество «Муслюмовская хлебопекарня» создано путем реорганизации в форме преобразования в процессе приватизации Государственного унитарного предприятия «Муслюмовская хлебопекарня» в соотвествии с Указом Президента Республики Татарстан «О мерах по преобразованию государственных предприятий, организаций и объединений в акционерные общества» от 26 сентября 1992 года УП-466, Постановлением Государственного комитета Республики Татарстан по управлению государственным имуществом от 27. 12. 1995 г. № 128 «О преобразовании государственного унитарного предприятия.

Общество осуществляет свою деятельность в соответствии с Гражданским кодексом Российской Федерации, Федеральным законом “Об акционерных обществах”, иным действующим законодательством и на основании настоящего Устава.

Место нахождения Общества - Республика Татарстан Муслюмовский район ул. Кооперативная, д. 60. Свидетельство № 272/К-1 от 18. 06. 2001г., выдано ГРП при МЮ РТ. Права и обязанности юридического лица Общество приобретает с даты его государственной регистрации.

Общество имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Общество имеет круглую печать, содержащую его полное фирменное наименование на русском языке и указание на его место нахождения.

Общество имеет штампы и бланки со своим фирменным наименованием, собственную эмблему, а также зарегистрированный в установленном порядке товарный знак и другие средства визуальной идентификации.

Общество является коммерческой организацией, основной целью которого является получение прибыли и вправе осуществлять любые виды деятельности, незапрещенные действующим законодательством. Основными видами деятельности акционерного общества являются:

Основными видами деятельности общества являются:

производство хлеба и мучных кондитерских изделий недлительного хранения;

производство сухих хлебобулочных изделий и мучных кондитерских изделий длительного хранения;

реализация хлебобулочных и кондитерских изделий через фирменные магазины и торговую сеть города;

торговая и предпринимательская деятельность;

иные виды деятельности, не запрещенные законодательством.

Отдельными видами деятельности, перечень которых определяется действующим законодательством, Общество может заниматься только на основании специального разрешения (лицензии).

Общество может иметь дочерние и зависимые общества на территории Российской Федерации, созданные в соответствии с законодательством Российской Федерации, а за пределами территории Российской Федерации - в соответствии с законодательством иностранного государства по месту нахождения дочернего и зависимого общества, если иное не предусмотрено международным договором Российской Федерации.

ОАО «Муслюмовская хлебопекарня» сегодня это:

стабильное производство хлебобулочных и кондитерских изделий;

использование только современного оборудования;

Максимальный выбор хлебобулочной и кондитерской продукции в одном месте;

Гибкая система скидок;

четкая структура управления;

гибкая и надежная система доставки продукции;

всегда высокое качество и постоянно расширяющий ассортимент продукции;

развитая социальная сфера.

Завод является одним из крупнейших производителей хлебопекарной отрасли Республики Татарстан, которое поддерживает и приумножает традиции российского пекарского искусства. Основан 5 марта 1939 года. В состав завода входят семь цехов, которые специализированы для выработки хлеба, булочных и кондитерских изделий. В состав завода входят семь цехов, которые специализированы для выработки хлеба, булочных и кондитерских изделий. На сегодняшний день завод вырабатывает более 300 наименований продукции. Имеется расширенная сеть фирменных магазинов, минимаркетов, расположенных в Муслюмовском районе.

При этом ассортимент хлебных изделий, включает около 50 наименований.

Ассортимент кондитерских изделий:

торты - более 30 наименований из слоеного, воздушного, песочного и медового полуфабрикатов;

булочные изделия - 16 наименований.

Продукция завода отличается от аналогичной продукции других предприятий по следующим параметрам: высокий контроль соблюдения технологий, ГОСТа и других санитарных требований; экспертиза сырья и готовой продукции; лучшими вкусовыми качествами, использованием новых пищевых добавок, маркировкой хлебобулочных изделий, продукцией по разработкам завода, широким ассортиментом.

Продукция, выпускаемая заводом, конкурентоспособна на рынке хлебобулочных изделий. Постоянно ведется работа по повышению конкурентоспособности. Это поиск новых видов продукции, использование новых технологий, новых видов добавок. Оценка основных технико-экономических показателей деятельности предприятия приведена в таблице 2.1.1

Таблица 2.1.1 Динамика основных технико-экономических показателей предприятия за 2011-2012 гг.

| Показатели | 2011 год | 2012 год | ||

| Значение | Абсолютное изменение | Темп роста, % | ||

| Выручка от реализации, тыс. руб. | 666002, 00 | 798200, 00 | 132198, 00 | 119, 85 |

| Себестоимость реализованной продукции, тыс. руб. | 563652, 00 | 659851, 00 | 96199, 00 | 117, 07 |

| Прибыль от реализации, тыс. руб. | 60650, 00 | 63910, 00 | 3260, 00 | 105, 37 |

| Чистая прибыль, тыс. руб. | 12092, 00 | 14393, 00 | 2301, 00 | 119, 03 |

| Среднегодовая стоимость основных средств, тыс. руб. | 162120, 50 | 177085, 50 | 14965, 00 | 109, 23 |

| Фондоотдача, руб. /руб. | 4, 12 | 4, 51 | 0, 39 | 109, 47 |

| Фондоемкость, руб. /руб. | 0, 24 | 0, 22 | -0, 02 | 91, 66 |

| Фондовооруженность, руб. /чел. | 186, 99 | 177, 79 | -9, 20 | 95, 80 |

| Амортизация, тыс. руб. | 19993, 00 | 25405, 00 | 5412, 00 | 127, 07 |

| Среднегодовая стоимость оборотных средств, тыс. руб. | 62798, 50 | 79262, 50 | 16464, 00 | 126, 22 |

| Коэффициент оборачиваемости оборотных средств, в оборотах | 10, 61 | 10, 07 | -0, 54 | 94, 91 |

| Среднесписочная численность работников, чел. | 114, 88 | |||

| Производительность труда, тыс. руб. /чел. | 768, 17 | 801, 41 | 33, 24 | 104, 33 |

| Фонд оплаты труда (годовой), тыс. руб. | 171083, 00 | 222417, 90 | 51334, 90 | 130, 01 |

| Среднемесячная заработная плата одного работника, тыс. руб. | 16, 44 | 18, 61 | 2, 17 | 113, 20 |

| Экономическая рентабельность, % | 3, 47 | 5, 66 | 2, 19 | 163, 11 |

По приведенным выше расчётам, можно сделать вывод о том, что практически все технико-экономические показатели за анализируемый период имеют тенденцию к увеличению.

Выручка от продажи продукции в 2012 г. увеличилась на 132198 тыс. руб. (или на 19, 85 %) по сравнению с 2011 г, что связано с резким ростом объема выпуска продукции.

В целом, себестоимость реализованной продукции с 2011 по 2012 г. увеличилась, этому способствовал рост цен на сырье и материалы.

Себестоимость реализованной продукции в 2011 г. составила 563652, 00 тыс. руб., а в 2012 г. - 659851, 00 тыс. руб., то есть произошло увеличение на 96199 тыс. руб. (или на 17, 07 %).

Среднегодовая стоимости основных средств в 2012 году на 14965 тыс. руб. (или на 9, 23 %) больше, чем в 2011 году.

Это свидетельствует о том, что в 2012 году было закуплено больше оборудований, нежели в 2011 году.

Фондоотдача в 2011 году составила 4, 12, в 2012 году снизилась на 0, 39 единицу и составила 4, 51. Снижение показателя фондоотдачи обусловлено тем, что темп роста среднегодовой стоимости основных средств (109, 23%) опережает темп роста выручки от реализации (119, 85%).

Снижение данного показателя негативно влияет на деятельность предприятия, так как указывает на снижение выпущенной продукции в денежном выражении предприятием за год в расчете на 1 руб. основных производственных фондов.

Показатель фондоёмкости, уменьшился с 0, 24 до 0, 22, то есть доля стоимости основных фондов, приходящаяся на каждый рубль выпускаемой продукции, уменьшилась 0, 02 единицы.

Показатель фондовооружённости имеет тенденцию к уменьшению, в 2011 году он составил 186, 99 руб. /чел., а в 2012 году 177, 79 руб. /чел., то есть уменьшилось на 9, 2 руб. /чел. (или на 4, 92%). Данный показатель характеризует оснащенность работников предприятий сферы материального производства основными производственными фондами, его уменьшение указывает на то, что в 2012 году работники сферы материального производства стали менее оснащены основными производственными фондами. Уменьшение фондовооруженности в 2012 году произошло за счет увеличения среднесписочной численности работников.

Коэффициент оборачиваемости оборотных средств в 2012 году снизился на 0, 54 единицы и составил 10, 07. Уменьшение длительности одного оборота свидетельствует об улучшении использования оборотных средств.

Среднесписочная численность работников в 2012 году увеличилась на 129 человек, по сравнению с 2011 годом, в связи с расширением производства. Увеличение среднесписочной численности работников, прежде всего, связано с привлечением высокоспециализированных работников, а также с увеличением объемов работ.

Производительность труда в 2011 году составила 768, 17 тыс. руб. /чел., в 2012 году 801, 41 тыс. руб. /чел., произошло увеличение данного показателя на 33, 24 тыс. руб. /чел. (или на 4, 33%). Увеличение производительности труда свидетельствует о повышении эффективности затрат труда в материальном производстве отдельного работника.

Наибольший удельный вес в структуре затрат занимают материальные затраты, заработная плата работников и затраты на топливо и энергию. Это связано с большим ростом цен на приобретение топлива и энергии, что приводит к увеличению затрат произведенной продукции. Поэтому необходимо принять меры по снижению затрат в целом и, особенно, затрат, связанных с покупкой топлива и энергии.

Прибыль от реализации увеличилась на 5, 37% (или на 3260 тыс. руб.), увеличение произошло за счёт снижения затрат на производство продукции.

Чистая прибыль увеличилась с 12092 тыс. руб. до 14393 тыс. руб., то есть на 2301 тыс. руб., что составляет 19, 03% от предыдущего года, этому способствовало снижение себестоимости продукции.

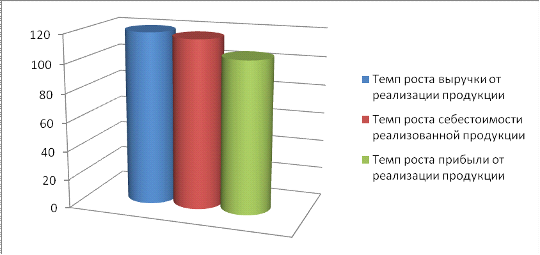

Для наглядности рассмотрим экономический потенциал, то есть обобщающий показатель, характеризующий эффективность деятельности предприятия. Динамику представим в виде рисунка 2. 1. 1.

Экономический потенциал предприятия наращивается, если выполняется условие:

, (2. 1. 1)

, (2. 1. 1)

где Трпр - темп роста прибыли, %;

Трв - темп роста выручки, %;

Трс - темп роста себестоимости, %.

Рисунок 2.1.1. Динамика экономического потенциала ОАО «Муслюмовская хлебопекарня» за период 2011-2012 гг., %

Как видно из рисунка 2.1.1., в 2012 г. деятельность предприятия является неэффективной, так как не выполняется условие неравенства темп роста прибыли > темп роста выручки. В 2011 г. «Муслюмовская хлебопекарня» получил убыток, поэтому темп роста прибыли имеет отрицательное значение.

В 2012 году ОАО «Муслюмовская хлебопекарня» получило прибыль от реализации в размере 63910 тыс. руб. Темп роста прибыли составило по сравнению с предыдущим периодом 105, 37%. Темп роста выручки (119, 85%) незначительно превышает темп роста себестоимости (117, 07%). Исходя из выше изложенного, можно сделать вывод, что в предприятие работает неэффективно, так как снижается темп роста прибыли.

Амортизация в 2012 г. увеличилась на 5412 тыс. руб. (или на 27, 07%). Амортизация с 2011 по 2012 гг. увеличилась в связи с увеличением износа оборудования.

Среднегодовая стоимость оборотных средств в 2011 г. увеличилась на 26, 22%. Среднегодовая стоимость оборотных средств с 2011-2012 гг. увеличилась за счет роста стоимости оборотных средств на 16464 тыс. руб. (в 2011 г. -62798, 5 тыс. руб., в 2012 г. - 79262, 5 тыс. руб.).

Фонд оплаты труда в 2012 г. возрос на 30, 01 % (на 51334, 9 тыс. руб.). Повышение данного показателя было обусловлено увеличением выручки от реализации и ростом численности персонала.

Экономическая рентабельность имеет положительную тенденцию к увеличению с 3, 47% до 5, 66%, этому повлиял рост чистой прибыли в 2012 году.