БУХГАЛТЕРСКИЙБАЛАНС

Роман Тимохин, эксперт БСС «Система Главбух»

Общие правила составления баланса

Баланс является одной из обязательных форм бухгалтерской отчетности. Его должны составлять все организации.

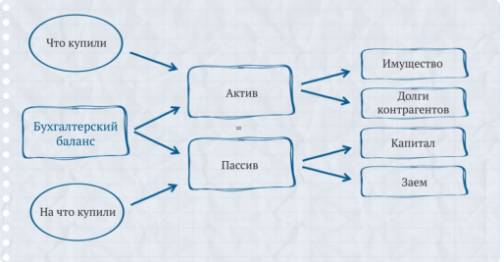

Бухгалтерский баланс состоит из двух частей: актива и пассива. В активе баланса отражают все то имущество, которое принадлежит организации, а также долги контрагентов. То есть это основные средства, нематериальные активы, запасы, дебиторская задолженность, денежные средства и прочие активы.

А в пассиве баланса отражают источники, за счет которых у организации появились эти активы. Это может быть собственный капитал (уставный, добавочный), привлеченные средства и внешние обязательства. Что важно, итоги по активу и пассиву баланса должны быть всегда равны друг другу.

Типовая форма бухгалтерского баланса утверждена приказом Минфина России от 2 июля 2010 г. № 66н – она в приложении № 1 к этому приказу.

Существенные показатели

Все показатели в типовой форме бухгалтерского баланса разбиты по группам статей. Их детализацию можете определить самостоятельно исходя из существенности того или иного показателя.

Когда показатель можно считать существенным? В том случае, если без сведений о нем не удастся правильно оценить финансовое положение организации. Уровень существенности определите самостоятельно (например, 5% в от однородных активов или обязательств), прописав его в учетной политике для целей бухучета.

При этом для каждой строки, показатель которой существенен, вводят подстроки. В них указывают числовые значения, входящие в состав укрупненных показателей, предусмотренных типовой формой.

А вот несущественные показатели в подстроки можно не выделять. Их можно привести общей суммой, а в пояснениях к бухгалтерскому балансу расшифровать.

Данные для заполнения и сопоставимость показателей

Баланс заполняйте на основании остатков по бухгалтерским счетам на отчетную дату, а также на конец двух предыдущих лет. Например, в балансе за 2016 год надо будет отразить остатки по счетам на 31 декабря 2016 года, 31 декабря 2015 года и 31 декабря 2014 года.

Прежде чем составить баланс, проверьте, во-первых, все ли хозяйственные операции за отчетный период отражены в учете. И, во-вторых, правильно ли сформированы обороты по синтетическим и аналитическим счетам. Ведь в балансе должна быть отражена полная и достоверная информация об активах и пассивах организации. Показатели бухгалтерского баланса за отчетный период и два прошлых года должны быть сопоставимы. То есть должны быть сформированы по одним и тем же правилам.

Несопоставимость показателей может возникнуть, если в отчетном периоде были выявлены существенные ошибки прошлых лет и (или) изменилась учетная политика организации. В этом случае в бухгалтерском балансе за текущий период прошлогодние показатели придется скорректировать исходя из действующих теперь условий. Но сами балансы за прошлые периоды исправлять не нужно.

Сведения о скорректированных показателях отразите в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах.