Для определения экономической эффективности управленческого труда используются различные способы: по показателям предприятия и функционированию труда управленческого персонала; по объему передаваемой информации; по качеству и быстроте принимаемых решений; по выполнению функций управленческих звеньев.

К количественным показателям, характеризующим труд в сфере управления, относятся:

1. снижение трудоемкости обработки управленческой информации;

2. сокращение управленческого персонала;

3. сокращение потерь рабочего времени управленческого персонала за счет

улучшения организации труда, механизации и автоматизации трудоемких

операций в сфере управления.

Классический метод определения экономической эффективности включает в себя отношение экономических результатов труда к затратам труда. Поскольку прямая оценка результатов труда в управлении ограничена, как правило используется косвенная оценка, включающая определение удельного вклада работников в итоговые показатели деятельности аппарата управления, реализуемые в конечных результатах деятельности управляемого объекта (экономика затрат или прирост прибыли, повышение производительности труда, улучшение использования фонда рабочего времени и др.).

Основными понятиями эффективности системы управления любого уровня являются:

- эффективность труда работника управления;

- эффективность управленческой деятельности аппарата управления или

отдельных его органов и подразделений;

- эффективность процесса управления (при выработке и реализации

конкретного управленческого решения);

- эффективность системы управления (с учетом иерархии управления);

- эффективность механизма управления (методов, рычагов, стимулов и форм

управления).

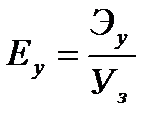

Соотношение результативности управления Эу и удельных управленческих затрат У3 дает показатель для сравнительной оценки эффективности управления:

В качестве первой составляющей показателя эффективности управления -результативности - можно рекомендовать два показателя: рост (прирост) производительности труда и соотношение темпов прироста производительности труда и фондовооруженности.

Второй составляющей показателя эффективности управления является величина затрат на управление. Однако в своем абсолютном значении она не может быть использована для сравнительной оценки вследствие различия управляемых объектов. Поэтому необходимо исчислять относительные величины, т.е. удельные затраты на управление [4].

Оценка эффективности программ совершенствования системы и процессов управления персоналом требует определения не только экономических, но и социальных последствий их реализации. Социальная эффективность проектов проявляется в возможности достижения позитивных, а также избежания отрицательных с социальной точки зрения изменений в организации. К числу позитивных можно отнести следующие изменения:

- обеспечение персоналу надлежащего жизненного уровня (благоприятные

условия труда, достойная заработная плата, необходимые социальные

услуги);

- реализация и развитие индивидуальных способностей работников;

- определенная степень свободы и самостоятельности (возможность принимать решения, определять методику выполнения заданий, график и интенсивность работы и пр.);

- благоприятный социально-психологический климат (возможности для коммуникации, информированность, относительная бесконфликтность отношений с руководством, коллегами и пр.).

К числу предотвращенных отрицательных моментов можно отнести:

- ущерб, наносимый здоровью персонала неблагоприятными условиями труда (профессиональные заболевания, несчастные случаи на работе и пр.);

- ущерб, наносимый личности (интеллектуальные и физические перегрузки и недогрузки, стрессовые ситуации и пр.).

Позитивные социальные последствия проектов совершенствования системы и процессов управления персоналом могут формироваться (и должны оцениваться) и за пределами организации (формирование благоприятного имиджа организации, создание новых рабочих мест и обеспечение стабильной занятости в регионе, обеспечение безопасности продукции для пользователей и природы и пр.).

Таблица 13 - Социальные результаты совершенствования системы и процессов управления персоналом организации

| Область формирования (функциональные подсистемы системы управления персоналом) | Социальные результаты | Показатели |

| Подсистема развития систем управления | - обеспечение способности организации к перестройке своих структур в зависимости от изменений целей и внешней среды; - обеспечение принятия руководящих решений с ясным и четким изложением; - обеспечение четкого определения прав и обязанностей работников | - удельный вес работников, для которых разработаны должностные инструкции; - удельный вес подразделений, для которых разработаны положения; - увеличение числа изменений в организационной структуре по причине изменения целей и факторов внешней среды; - увеличение удельного веса научно обоснованных управленческих процедур |

Следует обратить внимание на принципиальную взаимосвязь экономической и социальной эффективности совершенствования системы и процессов управления персоналом. С одной стороны, социальную эффективность в виде стимулов для персонала можно обеспечить только тогда, когда существование организации является надежным и она получает прибыль, позволяющую предоставить эти стимулы. С другой стороны, экономической эффективности можно добиться только в том случае, если сотрудники предоставят в распоряжение организации свою рабочую силу, что они обычно бывают готовы сделать только при наличии определенного уровня социальной эффективности.

Социальные результаты в ряде случаев поддаются стоимостной оценке (например, увеличение выпуска, повышение качества продукции вследствие более полной реализации трудового потенциала персонала, уменьшение ущерба от сокращения кадров вследствие роста удовлетворенности трудом, сокращение потребности в социальных льготах и компенсациях для нейтрализации или ослабления неблагоприятных условий труда и т.д.) и могут быть включены в состав общих результатов в рамках определения их экономической эффективности [6].

Таким образом, к достоинствам организационной структуры предприятия ООО "Люмьер" можно отнести следующие:

- возможность хорошей адаптации корпоративной стратегии к условиям отдельных географических регионов (этому способствует наличие собственного,

относительно самостоятельного управления в филиалах предприятия);

- ответственность за получение прибыли делегируется на низшие уровни управления;

- хорошая координация внутри региональных подразделений;

- децентрализация и делегирование полномочий;

- генеральному директору предоставляется возможность заниматься корпоративным стратегическим управлением.

Недостатки:

- из-за недостаточной координации появляется возникновение дублирующих работ, снижающих отдачу от системы управления;

- возникает проблема адекватного разграничения централизованной и децентрализованной деятельности;

- между отдельными производствами может возникать конкуренция за общекорпоративные ресурсы;

- возрастает зависимость корпоративного управления от управления отдельными регионами и отдельными производствами;

- возникает возможность потери контакта между различными уровнями управления.