Аннотация. Данная тема раскрывает порядок построения аддитивных и мультипликативных моделей одномерных временных рядов.

Ключевые слова. Тренд, сезонные и случайные колебания, аддитивная модель, мультипликативная модель.

Методические рекомендации по изучению темы

· Тема содержит лекционную часть, где даются общие представления по теме.

· В качестве самостоятельной работы предлагается ознакомиться с решениями типовых задач, выполнить практические задания и ответить на вопросы для самоконтроля.

· Для проверки усвоения темы имеется тест для самоконтроля.

· Для подготовки к экзамену имеются контрольный тест и типовые задачи.

Рекомендуемые информационные ресурсы:

1. https://tulpar.kpfu.ru/mod/resource/view.php?id=11766

2. Валентинов В. А. Эконометрика [Электронный ресурс]: Практикум / В. А. Валентинов. - 3-е изд. - М.: Дашков и К, 2010. - 436 с.

(https://znanium.com/catalog.php?item=booksearch&code=%D1%8D%D0%BA%D0%BE%D0%BD%D0%BE%D0%BC%D0%B5%D1%82%D1%80%D0%B8%D0%BA%D0%B0&page=3#none) С. 242-261.

3.Эконометрика: учебник / И. И. Елисеева. – M.: Проспект, 2010. – 288 с. С.128-183.

4.Эконометрика: [Электронный ресурс] Учеб. пособие / А.И. Новиков. - 3-e изд., испр. и доп. - М.: ИНФРА-М, 2014. - 272 с.: (https://znanium.com/catalog.php?item=booksearch&code=%D1%8D%D0%BA%D0%BE%D0%BD%D0%BE%D0%BC%D0%B5%D1%82%D1%80%D0%B8%D0%BA%D0%B0&page=1#none) С. 68-121.

5. Электронный курс “Time Series Econometrics”, Princeton University, URL: https://sims.princeton.edu/yftp/Times05/;https://blackboard.princeton.edu/webapps/portal/frameset.jsp?tab_group=courses&url=%2Fwebapps%2Fblackboard%2Fexecute%2FcourseMain%3Fcourse_id%3D_52968_1.

Глоссарий

Автокорреляция уровней ряда – корреляционная зависимость между уровнями временного ряда.

Аддитивная модель временного ряда – временной ряд представлен как сумма циклической, трендовой и случайной компонент.

Аналитическое выравнивание временного ряда – способ моделирования тенденции временного ряда посредством построения аналитической функции, характеризующей зависимость уровней ряда от времени.

Временной ряд – совокупность значений какого-либо показателя за несколько последовательных моментов времени.

Коррелограмма – график зависимости значений автокорреляционной функции временного ряда от величины лага.

Лаг – число периодов, по которым рассчитывается коэффициент корреляции временного ряда.

Мультипликативная модель временного ряда – временной ряд представлен как произведение циклической, трендовой и случайной компонент.

Модель временного ряда – разновидность эконометрической модели, в которой результативный признак является функцией переменной времени или переменных, относящихся к другим моментам времени.

Сезонная компонента – компонента временного ряда, которая характеризует внутригодичные колебания показателя. В общем виде является циклической составляющей.

Тренд – это основная достаточно устойчивая тенденция во временном ряду, более или менее свободная от случайных колебаний.

Вопросы для изучения:

1. Понятие временного ряда и его основные компоненты.

2. Построение аддитивной модели.

3. Построение мультипликативной модели.

Понятие временного ряда и его основные компоненты. Временной ряд - это совокупность значений какого-либо показателя за несколько последовательных моментов (периодов) времени (yt).Модели, построенные по временным рядам, называются моделями временных рядов. Модель, в которой временной ряд представлен как сумма его компонент, называется аддитивной моделью временного ряда:  .Модель, в которой временной ряд представлен как произведение его компонент, называется мультипликативной моделью временного ряда:

.Модель, в которой временной ряд представлен как произведение его компонент, называется мультипликативной моделью временного ряда:  .

.

Основная задача эконометрического исследования временного ряда – выявление и количественное измерение тенденции, циклической и случайной компонент, с тем, чтобы использовать информацию для получения прогнозных оценок или при построении моделей взаимосвязи двух или более временных рядов.

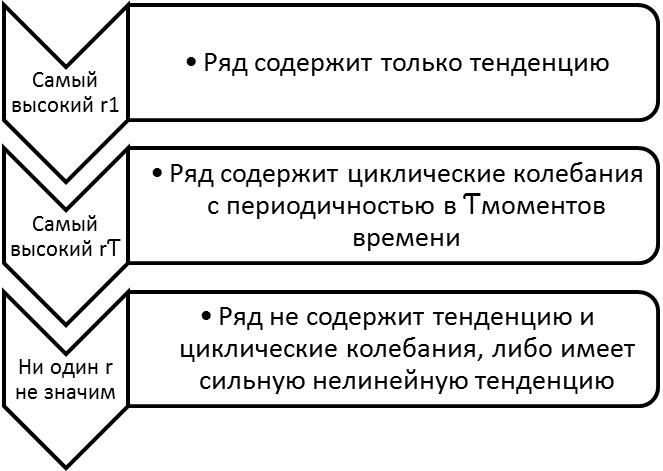

Коэффициент автокорреляции уровней ряда первого порядка:

Коэффициент автокорреляции уровней ряда второго порядка:

Рис. 15.1. Выводы о структуре временного ряда

Приемы выявления типа тенденции: графически; по абсолютным приростам и темпам роста сглаженных уровней; метод последовательных разностей; сравнительная оценка остаточной суммы квадратов и характеристик качества регрессии.