Аннотация. Данная тема излагает типы систем эконометрических уравнений.

Ключевые слова. Система взаимозависимых уравнений, идентификация системы взаимозависимых уравнений, структурная и приведенная формы модели.

Методические рекомендации по изучению темы

· Тема содержит лекционную часть, где даются общие представления по теме.

· В качестве самостоятельной работы предлагается ознакомиться с решениями типовых задач, выполнить практические задания и ответить на вопросы для самоконтроля.

· Для проверки усвоения темы имеется тест для самоконтроля.

· Для подготовки к экзамену имеются контрольный тест и типовые задачи.

Рекомендуемые информационные ресурсы:

1. https://tulpar.kpfu.ru/mod/resource/view.php?id=11766

2. Эконометрика: [Электронный ресурс] Учеб.пособие / А.И. Новиков. - 2-e изд., испр. и доп. - М.: ИНФРА-М, 2011. - 144 с.: с. (https://znanium.com/catalog.php?item=booksearch&code=%D1%8D%D0%BA%D0%BE%D0%BD%D0%BE%D0%BC%D0%B5%D1%82%D1%80%D0%B8%D0%BA%D0%B0&page=1#none)С. 117-136.

3. Валентинов В. А. Эконометрика [Электронный ресурс]: Практикум / В. А. Валентинов. - 3-е изд. - М.: Дашков и К, 2010. - 436 с.

(https://znanium.com/catalog.php?item=booksearch&code=%D1%8D%D0%BA%D0%BE%D0%BD%D0%BE%D0%BC%D0%B5%D1%82%D1%80%D0%B8%D0%BA%D0%B0&page=3#none) С. 338-356.

4.Эконометрика. Практикум: [Электронный ресурс] Учебное пособие / С.А. Бородич. - М.: НИЦ ИНФРА-М; Мн.: Нов.знание, 2014. - 329 с. (https://znanium.com/catalog.php?item=booksearch&code=%D1%8D%D0%BA%D0%BE%D0%BD%D0%BE%D0%BC%D0%B5%D1%82%D1%80%D0%B8%D0%BA%D0%B0&page=4#none) С. 286-313.

Глоссарий

Достаточное условие идентификации – определитель матрицы, составленный из коэффициентов при переменных, отсутствующих в исследуемых уравнениях, не равен нулю, и ранг этой матрицы не менее числа эндогенных переменных системы без единицы. Для решения идентифицируемого уравнения применяется косвенный МНК, для решения сверхидентифицируемого – двухшаговый МНК.

Необходимое условие идентификации - выполнение счетного правила:D+1=H – уравнение идентифицируемо, D+1<H – уравнение неидентифицируемо, D+1>H – уравнение сверхидентифицируемо (Н – число эндогенных переменных в уравнении, D – число предопределенных переменных, отсутствующих в уравнении, но присутствующих в системе).

Приведенная форма модели - система линейных функций эндогенных переменных от всех предопределенных переменных системы.

Система взаимосвязных (совместных) уравнений – одни и те же зависимые переменные в одних уравнениях входят в левую часть, а в других – в правую.

Система независимых уравнений – каждая зависимая переменная у рассматривается как функция одного и того же набора факторов х.

Система рекурсивных уравнений – зависимая переменная у одного уравнения выступает в виде фактора х в другом уравнении.

Экзогенные переменные – независимые переменные, которые определяются вне системы.

Эндогенные переменные – взамосвязанныепеременные которые определяются внутри модели.

Вопросы для изучения:

1. Понятие о системах уравнений. Системы независимых уравнений и системы взаимозависимых уравнений.

2. Структурная и приведенная формы модели.

3. Идентификация модели.

Понятие о системах уравнений. Системы независимых уравнений и системы взаимозависимых уравнений. Эндогенные переменные обычно обозначаются как y. Это зависимые переменные, значения которых определяются внутри модели. Их число равно числу уравнений в системе.Экзогенные переменные обычно обозначаются как x. Это внешние по отношению к модели переменные. Они влияют на эндогенные переменные, но не зависят от них.Лаговые переменные – это значения эндогенных переменных за предшествующий период времени (yt-1). В модели участвуют в качестве экзогенных переменных. В поведенческих уравнениях описываются взаимодействия между переменными.В уравнениях-тождествах описываются соотношения, которые должны выполняться во всех случаях. Тождества не содержат подлежащие оценке параметры a и b, а также случайное отклонение ε.

В системе независимых уравнений каждая зависимая переменная y рассматривается как функция одного и того же набора факторов x:

Система независимых уравнений с различным набором факторов:

В системе рекурсивных уравнений каждое последующее уравнение включает в качестве факторов все зависимые переменные y предшествующих уравнений наряду с набором собственно факторов х:

В системе взаимозависимых уравнений одни и те же зависимые переменные y в одних уравнениях входят в левую часть, а в других уравнениях – в правую часть системы:

Структурная и приведенная формы модели. Система взаимозависимых (одновременных) уравнений, описывающая структуру связей между переменными, называется структурной формой модели.Коэффициенты bi и aj называются структурными коэффициентами модели.Приведенная форма модели представляет собой систему линейных функций эндогенных переменных от экзогенных.В каждое приведенное уравнение включаются все экзогенные переменные структурной модели.

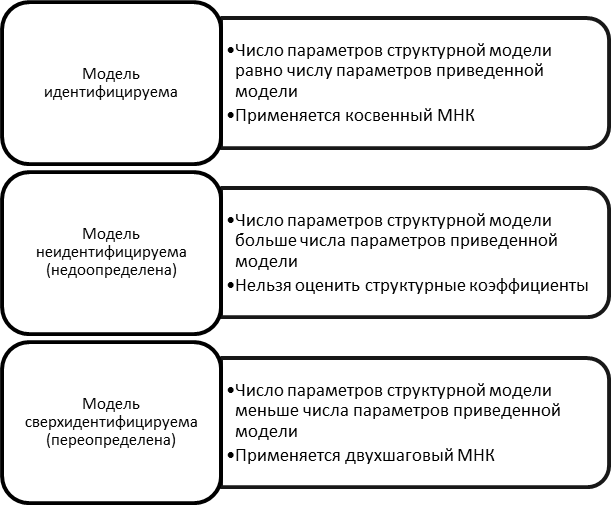

Идентификация модели. Необходимое условие идентификации: D+1=H - уравнение идентифицируемо; D+1<H - уравнение неидентифицируемо; D+1>H - уравнение сверхидентифицируемо. D - число экзогенных переменных, которые содержатся в системе, но не входят в данное уравнение; H - число эндогенных переменных в уравнении. Достаточное условие идентификации: определитель матрицы, составленной из коэффициентов при переменных, отсутствующих в исследуемом уравнении, не равен нулю, и ранг этой матрицы не менее числа эндогенных переменных системы без единицы.

Рис. 19.1. Признаки идентификации

Следует помнить, что на идентификацию проверяется каждое уравнение модели.

Вопросы и задания для самоконтроля

1. В чем преимущество систем эконометрических уравнений?

2. Какие переменные называют предопределенными?

3. Что такое структурная форма модели?

4. Что такое приведенная форма модели?

5. Почему нужна приведенная форма модели?

6. Когда структурная модель является идентифицируемой?

7. Когда структурная модель является неидентифицируемой?

8. В каком случае модель является сверхидентифицируемой?

9. Как идентифицируется отдельное уравнение в системе по счетному правилу?

10. В чем состоит достаточное условие идентификации отдельного уравнения?

Задача 1. Дана модель Менгеса:

,

,

,

,

,

,

.

.

где  - национальный доход;

- национальный доход;  - расходы на личное потребление;

- расходы на личное потребление;  - чистые инвестиции;

- чистые инвестиции;  - валовая прибыль экономики;

- валовая прибыль экономики;  - индекс стоимости жизни;

- индекс стоимости жизни;  - объем продукции промышленности;

- объем продукции промышленности;  - текущий период; (

- текущий период; ( ) - предыдущий период.

) - предыдущий период.

Задание: проверить идентифицируемость каждого уравнения с использованием необходимого и достаточного условий идентификации.

Задача 2. Имеется модель денежного и товарного рынков:

,

,

,

,

,

,

где  - процентные ставки;

- процентные ставки;  - реальный ВВП;

- реальный ВВП;  - денежная масса;

- денежная масса;  - внутренние инвестиции;

- внутренние инвестиции;  - реальные государственные расходы;

- реальные государственные расходы;  - текущий период.

- текущий период.

Задание: проверить идентифицируемость каждого уравнения с использованием необходимого и достаточного условий идентифицируемости и записать приведенную форму модели.

Лекция 22

Тема 20. Методы оценки систем одновременных уравнений

Аннотация. Данная тема раскрывает методы оценки систем эконометрических уравнений.

Ключевые слова. Косвенный метод наименьших квадратов, двухшаговый метод наименьших квадратов, модели спроса-предложения.