Урок № 32

Указанный акт составляется ежедневно на основании накладных чеков, талонов, является приложением к ведомости учета движения продуктов. Отпущенные изделия группируются по видам готовой продукции.

Акт о реализации и отпуске изделий кухни (форма ОП-10) применяется в ресторанах, кафе и в других организациях общественного питания, где используется форма расчетов с потребителями, позволяющая получить данные о реализации изделий кухни по наименованиям, количеству и их стоимости. Акт о реализации и отпуске изделий кухни составляется ежедневно на основании кассовых чеков, абонементов, талонов, накладных и других документов.

Реализованные и отпущенные изделия группируются в акте по видам готовой продукции. Порционные блюда, имеющие повышенную наценку, выделяются в отдельную группу. Акт является приложением к ведомости учета движения продуктов и тары на кухне (форма ОП-14), он подписывается членами комиссии, в том числе заведующим производством, кассиром, марочницей, и проверяется бухгалтером. Код формы по ОКУД — 0330510.

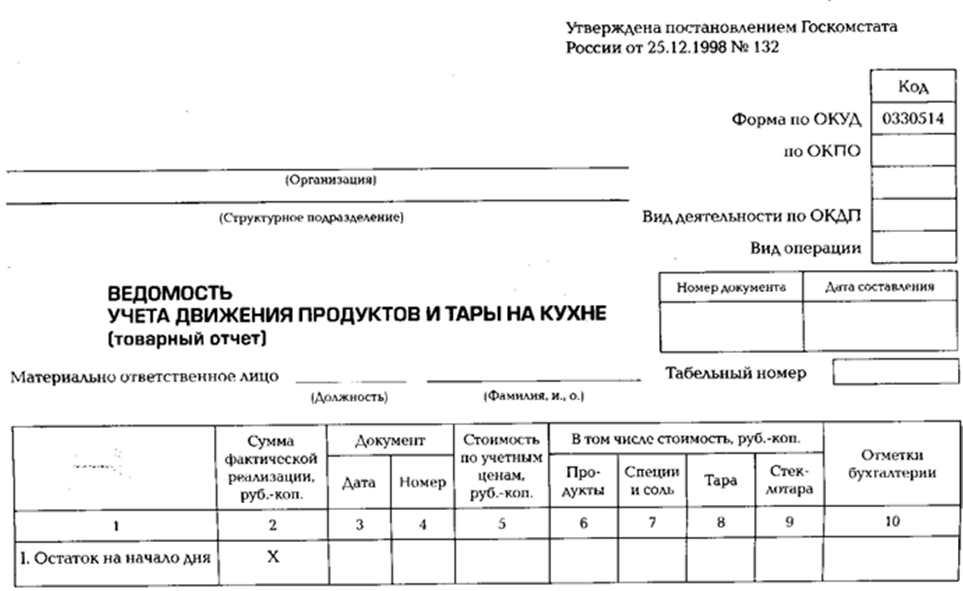

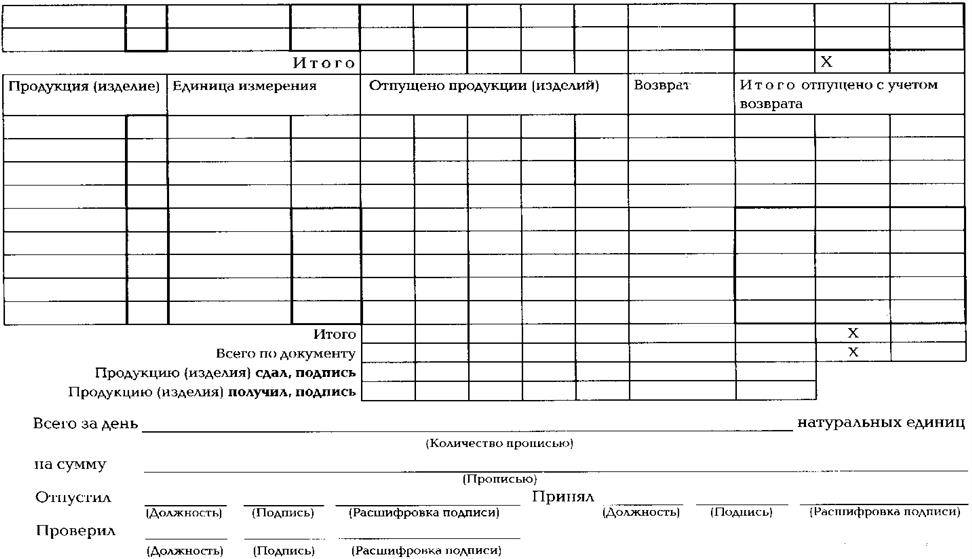

Во всех предприятиях общественного питания заведующий производством (бригадир) ежедневно составляет ведомость учета движения продуктов и тары на кухне (форма ОП-14). Она предназначена для контроля движения продуктов, сохранности сырья и готовых изделий. Составляется в двух экземплярах: один отдается в бухгалтерию, другой остается у заведующего производством. Приходная часть отчета заполняется по данным документов на полученные в производство продукты из кладовой и от поставщиков по централизованному и кольцевому завозу по учетным ценам производства (кухни). В расходную часть записываются все данные об отпуске и реализации готовых изделий, определяемые по актам о реализации готовых изделий кухни за наличный расчет, дневным заборным листам, меню-накладным на отпуск питания по безналичному расчету, актам на порчу, накладным на возврат продуктов в кладовую и другим первичным расходным документам.

Итог графы отчета «Оборот по ценам фактической реализации и отпуска» показывает общую сумму оборота по реализации продукции собственного производства кухни. Отпуск в обеденный зал для подачи потребителям на столы специй и соли, стоимость которых включена в цену блюда, производится только из кухни.

Специи и соль учитываются на всех предприятиях общественного питания суммарно по розничным ценам (без наценки):

■ предприятиях общественного питания, составляющих акт о реализации готовых изделий кухни за наличный расчет, исходя из количества блюд по этому акту и других установленных документов по отпуску изделий по отдельным наименованиям, в которые включена стоимость специй и соли, с оформлением контрольного расчета и справки;

■ предприятиях общественного питания, составляющих акты о продаже готовых изделий кухни — по среднему проценту к обороту кухни, устанавливаемому вышестоящей организацией отдельно каждой столовой, кафе и т.д.

Рассчитанная по среднему проценту сумма расхода специй и соли показывается в справке, приводимой в отчете о движении продуктов и тары на кухне. Руководители предприятий и организаций общественного питания обязаны установить контроль за правильным списанием специй и соли по данным фактического расхода в пределах установленных норм, но не свыше количества этих продуктов, полученного данным предприятием. При наличии нескольких дневных заборных листов (накладных) на отпуск из кухни блюд и других изделий рекомендуется составлять опись дневных заборных листов или накладных с последующей записью в отчет о движении продуктов и тары на кухне общей суммы отпуска. К отчету о движении продуктов на кухне прилагается план-меню, а также один экземпляр меню.

ОТВЕТЬТЕ НА ВОПРОСЫ:

1. Кем составляется акт о снятии остатков?

2. Для чего ведется ведомость учета движения продуктов и тары?

3. В соответствии с какими документами ведется расход сырья на производстве?