РЕФЕРАТ

По дисциплине: "Управленческий учет"

На тему: "Теоретические аспекты учета расходов и калькулирования себестоимости продукции"

Мичуринск – Наукоград РФ, 2009 г.

Термины "издержки", "затраты", "расходы" и "себестоимость" в зарубежной и в отечественной экономической литературе трактуются по-разному. Они используются как в нормативных документах, регулирующих финансовый и налоговый учет, так и в учебной и научной литературе, в том числе и по управленческому учету. В связи с этим важно разграничить данные понятия и обеспечить единый методологический подход к их учету.

В отечественной практике понятия "издержки", "затраты" и "расходы" на уровне предприятия являются синонимами, хотя по сути они различаются. Несмотря на то что в понятие "расходы" вкладывается более широкий смысл, в настоящее время в экономической литературе часто расходы ассоциируются с учетом затрат на производство, себестоимостью продукции, работ, услуг и ее формированием.

Понятие "расходы" рассматривается, в частности, как "потребление, затраты для определенной цели", а "затраты" - в качестве синонима издержек. Издержки - денежное измерение суммы ресурсов, используемых с какой-либо целью. В зависимости от сферы деятельности организации затраты могут выражаться в форме издержек производства и издержек обращения. Издержки производства - затраты на изготовление продукции, выполнение работ, оказание услуг. Издержки обращения - расходы на приобретение и сбыт товарно-материальных ценностей.

Расходами считается уменьшение экономических выгод в течение отчетного периода или возникновение обязательств, которые приводят к уменьшению капитала, кроме изменений, обусловленных изъятиями собственников. Расходы включают такие статьи, как затраты на производство реализованной продукции (работ, услуг), оплату труда работников и управленческого персонала, амортизационные отчисления, а также потери (убытки от стихийных бедствий, продажи основных средств, изменений валютных курсов и др.).

В Положении по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденном Приказом Минфина России от 06.05.1999 N 33н (далее - ПБУ 10/99), указано, что расходами по обычным видам деятельности являются расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров.

В нормативных актах, регулирующих налогообложение, в основном используются термины "расходы" и "затраты". Они употребляются как синонимы. В ст. 252 НК РФ расходы определены как обоснованные и документально подтвержденные затраты (а в некоторых случаях убытки), осуществленные (понесенные) налогоплательщиком. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Под обоснованными расходами НК РФ понимает экономически оправданные затраты, оценка которых выражена в денежной форме.

Бухгалтерский учет ведется на основании первичных учетных документов, которыми должны оформляться все хозяйственные операции, проводимые организацией. При этом согласно п. 2 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" первичные документы принимаются к учету в том случае, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать обязательные реквизиты.

Понятия затрат и расходов даны и в Международных стандартах финансовой отчетности. Расходы включают в себя все затраты в полном объеме, которые возникают в ходе основной деятельности. То есть по своему составу понятие расходов шире понятия затрат.

В нормативных документах, регламентирующих финансовый учет, термины "расходы", "затраты", "издержки" также используются как слова-синонимы.

В силу ПБУ 10/99 в зависимости от характера, условий осуществления и направлений деятельности организации расходы подразделяются на расходы по обычным видам деятельности и прочие расходы.

Расходами по обычным видам деятельности являются расходы по изготовлению и продаже продукции, выполнению работ, оказанию услуг, приобретению сырья, материалов, иных материально-производственных запасов, по продаже товаров и иного имущества. Расходами по обычным видам деятельности считаются также расходы, связанные с предоставлением за плату во временное пользование по договору аренды имущества, в том числе прав, возникающих из патентов на изобретения, промышленные образцы и иные виды интеллектуальной собственности, расходы по участию в уставных капиталах других организаций в субъектах, предметом деятельности которых является аренда имущества и нематериальных активов, участие в уставных капиталах.

Прочими расходами считаются расходы, отличные от расходов по обычным видам деятельности.

Статьей 252 НК РФ расходы в зависимости от их характера, а также условий осуществления и направлений деятельности организации подразделяются на расходы, связанные с производством и реализацией, и внереализационные.

Расходы, связанные с производством и реализацией, включают расходы:

- на изготовление (производство), хранение и доставку товаров, выполнение работ, оказание услуг, приобретение и (или) реализацию товаров (работ, услуг, имущественных прав);

- на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества, а также на поддержание их в исправном (актуальном) состоянии;

- на освоение природных ресурсов;

- на научные исследования и опытно-конструкторские разработки;

- на обязательное и добровольное страхование;

- прочие расходы, связанные с производством и (или) реализацией.

К внереализационным расходам ст. 265 НК РФ относит все учитываемые для целей налогообложения расходы организации, кроме тех, которые связаны с производством и реализацией).

При этом, если некоторые затраты с равными основаниями могут быть отнесены одновременно к нескольким группам расходов, налогоплательщик вправе самостоятельно выбрать, к какой именно группе он отнесет такие расходы (ст. 252 НК РФ). Как в бухгалтерском учете, так и в целях исчисления налога на прибыль расходы могут быть признаны независимо от времени фактической выплаты денежных средств и иной формы их оплаты согласно допущению временной определенности фактов хозяйственной деятельности или методу начисления, а также после фактической оплаты (при кассовом методе) (табл. 1).

Таблица 1 - Условия признания расходов

| ПБУ 10/99 | НК РФ |

| Допущение временной определенности хозяйственных операций (абз. 1 п. 18) | Метод начисления (п. 1 ст. 272) |

| Расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности) | Расходы, принимаемые для целей налогообложения (налогом на прибыль), признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты |

| Признание расходов, обусловленных получением доходов в течение нескольких периодов, когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем | |

| Расходы признаются путем их обоснованного распределения между отчетными периодами | Расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок. В случае если сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно. Если условиями договора предусмотрено получение доходов в течение более чем одного отчетного периода и не предусмотрена поэтапная сдача товаров (работ, услуг), расходы распределяются налогоплательщиком самостоятельно с учетом принципа равномерности признания доходов и расходов.Если расходы не могут быть непосредственно отнесены на затраты по конкретному виду деятельности, они распределяются пропорционально доле соответствующего дохода в суммарном объеме всех доходов налогоплательщика |

| Условия признания расходов в связи с оплатой | |

| Если организацией принят в разрешенных случаях порядок признания выручки от продажи продукции и товаров после поступления денежных средств и иной формы оплаты, то и расходы признаются после погашения задолженности | Расходами организации признаются затраты после их фактической оплаты. Оплатой товаров (работ, услуг, имущественных прав) признается прекращение встречного обязательства покупателем перед продавцом, которое непосредственно связано с поставкой этих товаров |

Расходы, связанные с производством и продажей продукции (работ, услуг), следует считать затратами. Расходы по приобретению сырья, материалов, товаров и иных материально-производственных запасов становятся затратами по мере их производственного потребления. Уплачиваемые организациями штрафы, пени, неустойки за нарушение условий договора, являясь расходами, к затратам, как правило, не относятся.

Затраты на производство продукции и ее продажу, выполнение работ, оказание услуг представляют собой стоимостную оценку используемых в данных процессах сырья, материалов, топлива, энергии, природных ресурсов, основных средств и другого имущества, трудовых ресурсов, а также других затрат на управление непосредственно производством и организацией в целом.

Выраженные в денежной форме текущие затраты организации на производство и сбыт продуктов труда образуют себестоимость продукции, работ, услуг. Под фактической себестоимостью продукции (работ, услуг) понимается совокупность всех затрат организации, связанных с производством и продажей продукции (работ, услуг).

В целях налогообложения понятие "себестоимость" не применяется, поскольку сумма расходов, которая в текущем отчетном периоде принимается к вычету при исчислении налога на прибыль, не соответствует величине фактической себестоимости продукции (работ, услуг) в бухгалтерском учете. На счета издержек производства и обращения могут быть отнесены только текущие затраты предприятия. Перенос капитальных затрат на издержки производства и обращения проводится через амортизационные отчисления. Определение (исчисление) величины затрат, приходящихся на единицу продукции, называется калькулированием себестоимости, а ведомость (регистр), в которой производится расчет себестоимости, - калькуляцией. Целью учета затрат на производство и калькулирования себестоимости продукции (работ, услуг) является создание информационной базы управления затратами организации, расчет себестоимости готовой продукции (работ, услуг) по видам, группам и другим признакам, анализ выполнения плановых показателей, выявление финансовых результатов от обычных видов деятельности, определение эффективности организационно-технических мероприятий по развитию и совершенствованию производства. Использование информации об учете затрат и калькулировании себестоимости продукции (работ, услуг) позволяет оценить результаты хозяйственной деятельности не только организации в целом, но и ее структурных подразделений, а также должностных лиц, контролировать результаты их деятельности, принимать долгосрочные и краткосрочные управленческие решения, связанные с оптимизацией затрат. Требования к системе учета затрат связаны с обеспечением обоснованности, конкретности, оперативности, полноты и достоверности информации об объектах учета.

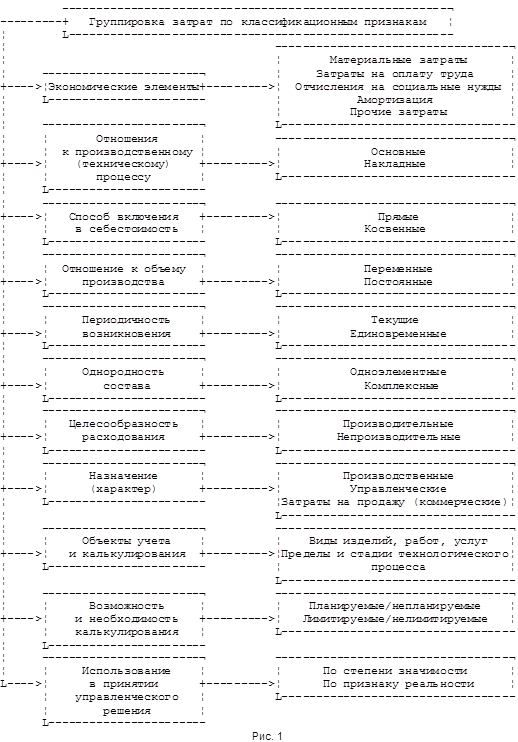

Классификация затрат на производство продукции

Эффективность организации и ведения учета затрат на производство или продажу продукции (работ, услуг), правильность оценки незавершенного производства, достоверность показателей себестоимости продукции работ, услуг и финансовых результатов от обычных видов деятельности фирмы во многом зависит от классификации затрат. Классификация затрат представлена на рис. 1.

Классификационные признаки затрат на производство

По экономическому содержанию затраты на производство продукции (работ, услуг) подразделяются на экономические элементы и статьи калькуляции. К экономическим элементам относятся однородные виды затрат. Состав элементов затрат обусловливается основными факторами производства: средствами труда, предметами труда и трудовыми ресурсами. Потребление в производстве указанных ресурсов влечет возникновение затрат: материальных, на оплату труда с соответствующими отчислениями на социальные нужды, сумм амортизации средств труда.

Группировка затрат по экономическим элементам позволяет сформировать суммы названных видов сметных (плановых) и фактических затрат на производство по организации в целом, независимо от места их возникновения и направления использования.

Согласно ПБУ 10/99 при формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам: материальные затраты; затраты на оплату труда; отчисления на социальные нужды; амортизация; прочие затраты.

В ст. 253 НК РФ расходы, связанные с производством и (или) реализацией, подразделяются на материальные расходы; расходы на оплату труда; суммы начисленной амортизации.

Для формирования информации, необходимой для выявления фактических затрат на изготовление и продажу отдельных видов продукции (работ, услуг), определения фактической себестоимости выпуска готового продукта, а также в целях планирования (прогнозирования) затраты группируются по статьям затрат (калькуляционным статьям). В основе группировки затрат на производство по статьям должна быть их экономическая однородность по целевому назначению (к примеру, место возникновения, носитель затрат - конкретный вид либо группа продукции, работ, услуг).

При организации учета затрат на производство по статьям рекомендуется использовать принятую в организации классификацию затрат на прямые и косвенные.

Состав калькуляционных статей жестко не регламентирован и устанавливается организацией самостоятельно в соответствии с особенностями каждой отрасли, ее производственной спецификой, характером продукции (работ, услуг). К статьям затрат типовой номенклатуры, как правило, относятся:

- сырье и материалы;

- возвратные отходы (вычитаются);

- покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций;

- топливо и энергия на технологические цели;

- заработная плата производственных рабочих;

- отчисления на социальные нужды;

- расходы на подготовку и освоение производства;

- общепроизводственные расходы;

- общехозяйственные расходы;

- потери от брака;

- прочие производственные расходы;

Итого: производственная себестоимость продукции;

- расходы на продажу;

Итого: полная себестоимость продукции.

По отношению к производственному (технологическому) процессу затраты подразделяются на основные и накладные. Основными называются затраты, непосредственно связанные с технологическим процессом изготовления продукции, выполнением работ, оказанием услуг. Накладные затраты образуются в ходе обслуживания производственного процесса, управления деятельностью производственных подразделений организации.

В зависимости от способов включения в себестоимость продукции (работ, услуг) затраты группируются на прямые и косвенные. Данная группировка затрат может рассматриваться по отношению к отдельным видам продукции либо объему выпуска и продаж в целом. В первом случае прямые затраты могут сразу включаться в себестоимость конкретных видов продукции (работ, услуг). При этом к прямым затратам преимущественно относятся расходы на сырье, основные материалы, покупные полуфабрикаты, топливо и энергию на технологические цели, на оплату труда производственных рабочих с требуемыми начислениями. Косвенные затраты связаны с несколькими видами продукции (работ, услуг), не представляется возможным непосредственно включать их в затраты по видам продуктов труда. Косвенными обычно являются затраты, связанные с обслуживанием и управлением производства продукции, продажей продукции, управлением организацией в целом.

Следует отметить, что в налогообложении группировка расходов на прямые и косвенные производится относительно объема выпуска и продаж продукции (работ, услуг) в целом, а не их отдельных видов. Перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг), организация вправе установить самостоятельно в учетной политике для целей налогообложения. В то же время в НК РФ приводится рекомендуемый перечень прямых расходов, к которым могут быть отнесены, в частности, материальные затраты; расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг, а также суммы единого социального налога и расходы на обязательное пенсионное страхование, идущие на финансирование страховой и накопительной части трудовой пенсии, начисленные на указанные суммы расходов на оплату труда; суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг. К косвенным расходам относятся все иные суммы расходов, за исключением внереализационных.

По отношению к объему производства затраты делятся на переменные и постоянные. К переменным относятся такие затраты, величина которых изменяется пропорционально объемам продукции (работ, услуг). К переменным, как правило, относятся расходы сырья и основных материалов, заработная плата производственных рабочих, иные аналогичные расходы. Постоянные затраты зависят не от объемов продукции (работ, услуг), а от условий деятельности хозяйствующего субъекта, связаны с самим фактом существования организации и имеют место даже при отсутствии продуктов труда. В составе постоянных затрат можно назвать заработную плату управленческого и обслуживающего персонала, затраты на рекламу, консультационные, аудиторские и информационные услуги, на подготовку и повышение квалификации кадров, другие общехозяйственные расходы.

Группировка затрат на постоянные и переменные определяется особенностями технологии и организации производства. Ее проводят специалисты хозяйствующего субъекта самостоятельно и периодически пересматривают.

В зависимости от периодичности возникновения затраты подразделяются на текущие и единовременные. К текущим относятся затраты на производство и продажи продукции в отчетном (плановом, анализируемом) периоде. Единовременные расходы связаны с подготовкой новых производств, освоением новой продукции, резервированием затрат на какие-либо цели (например, оплату отпусков, ремонт основных средств).

По составу затраты подразделяются на одноэлементные и комплексные. К первым относятся однородные виды затрат, такие как заработная плата, амортизационные отчисления и пр. Комплексные включают несколько видов затрат. Например, в состав общехозяйственных расходов входят затраты материалов на общехозяйственные цели, заработная плата управленческого персонала, амортизация зданий и др. Группировка затрат по составу идентична их подразделению на элементы и статьи.

По целесообразности расходования затраты бывают производительными и непроизводительными. К производительным относятся затраты, необходимые для обеспечения деятельности хозяйствующего субъекта в соответствии с предусмотренными технологиями, планами, сметами, нормами и нормативами. Непроизводительные затраты свидетельствуют об отклонениях от нормальных условий производственно-хозяйственной деятельности (потери от простоев, оплата сверхурочных работ, брак в производстве и др.).

По назначению затраты подразделяются на производственные, управленческие и расходы на продажи (коммерческие). Производственные затраты обусловлены изготовлением продукции, выполнением работ и оказанием услуг. К управленческим относятся затраты на содержание административных служб организации. Затраты на продажи связаны со сбытом продукции, работ, услуг.

В управленческом учете актуальна группировка затрат по объектам учета и калькулирования: по видам изделий, деталей, полуфабрикатов, работ, услуг; по переделам и стадиям технологического процесса; в разрезе производственных и функциональных подразделений организации (местам возникновения и центрам ответственности, в составе которых могут быть выделены центры затрат и формирования прибыли), по функциям управления. Группировка затрат по объектам зависит от используемых методов учета затрат и калькулирования себестоимости продукции (работ, услуг), способов организации производства и управления.

По возможности и необходимости планирования выделяются: планируемые затраты, которые, как правило, соответствуют требованиям технологического (производственного) процесса и условиям продажи (сбыта) продукции, работ, услуг; непланируемые затраты, которые свидетельствуют о нарушении нормальных условий производственного процесса (потери от брака).

Часть затрат для контроля за их целесообразностью подлежит лимитированию (нормированию). Например, в производственном процессе основные ресурсы должны использоваться по установленным нормам. На лимитируемые и нелимитируемые затраты подразделяются в налогообложении. По лимитируемым затратам, к которым, в частности, относятся командировочные и представительские расходы, расходы на рекламу и др., законодательством введены лимиты, нормы и нормативы. Нелимитируемые затраты принимаются при исчислении себестоимости в фактических размерах. Отметим, что при формировании фактической себестоимости продукции (работ, услуг) в бухгалтерском учете расходы, связанные с обычными видами деятельности организации, принимаются в полном объеме.

Для принятия управленческих решений затраты подразделяются по степени значимости и реальности:

- по степени значимости выделяются затраты:

- релевантные (зависящие от принимаемого решения);

- нерелевантные (неизбежные при любом варианте решения).

- по признаку реальности следует выделить затраты:

- реальные (имевшие место и отраженные в бухгалтерском учете);

- вмененные (упущенная выгода организации).

В бухгалтерском учете расходы признаются при наличии условий:

- расход производится по конкретному договору, требованию законодательных и нормативных актов, обычаям делового оборота;

- сумма расхода может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации (а именно в случае, когда организация передала актив, либо отсутствует неопределенность в отношении передачи актива).

Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается дебиторская задолженность. Расходы подлежат признанию в бухгалтерском учете независимо от намерения получить выручку, операционные или другие доходы и от формы осуществления расхода (денежной, натуральной, иной).