Строительная отрасль в России в настоящее время столкнулась с рядом острых проблем, связанных с техническим обеспечением, а также с уровнем квалификации людей, работающих в ней.

На сегодняшний день количественный и качественный состав кадров в строительной сфере в стране не соответствует потребностям отрасли.

С начала кризисных явлений в российской строительной отрасли, связанных с общим состоянием мировой экономики, прошел уже год. Первое полугодие 2009 года было отмечено снижением объемов ввода жилья на 0,3%, сокращением работников и урезанием зарплат.

Росстатом обнародованы данные о результатах работы строительной отрасли в 2009 г. Итоги оказались более радужными, чем планировалось в конце 2008 г. Так, по прогнозу правительства РФ, в 2009 г. должны были сдать 52 млн. кв. м жилья. В реальности сдали 59,8 млн. кв. м, что всего на 7% ниже, чем в 2008 г.

Однако эта статистика обманчива. Фактически снижение объема ввода в строй, в том числе и за счет бюрократических усилий, перенесли на 2010-2011 гг. По прогнозам центра, в 2010 г. будет введено менее 50 млн. кв. м жилья, а не 53 млн. кв. м, как прогнозировало Правительство. В 2010 г. ввод жилья снизится на 17%. В пользу такого прогноза говорит и декабрьская статистика по сдаче домов. В декабре 2009 г. сдали 14,3 млн. кв. м жилья, а в декабре 2008 г. – 18,4 млн. кв. м. Падение – 23%.

Уровень снижения объемов ввода в строй жилья сильно коррелирован с опережающим показателем – объемом выполняемых строительных работ. А он по итогам 2009 г. составил только 3,87 трлн. рублей, что на 16% ниже, чем в 2008 г. Естественно, эта отрицательная динамика работы строителей отразится на вводе в строй жилья в 2010 г. не лучшим образом.

Если в начале 2009 г. глубина падения объема строительных работ по официальным данным составляла 20% в денежном выражении, то к концу года она снизилась до 7%. Однако, если в начале года показатели сравнивались с докризисным периодом, то к концу 2009 г. уже с кризисными показателями. Таким образом, о начале выхода строительной отрасли из депрессивной ситуации вряд ли будет уместным говорить пока сравнительные показатели не выйдут уверенно в положительную зону. И только через 1-2 года после восстановления строительства можно ожидать и существенного прироста сдачи жилья.

|

|

Впрочем, существенные корректировки в реальную ситуацию на рынке жилья может внести активность граждан в сфере индивидуального жилищного строительства. Так, его доля составила уже в 2008 г. 43% от строительства жилья в стране. К осени 2009 г. она выросла до 54%. В то время как статистика ввода в строй многоквартирных домов на протяжении 2009 г. была отрицательной, рынок ИЖС (индивидуальное жилищное строительство) показывал положительную динамику. Во многом именно за счет него удалось ввести в строй почти 60 млн. кв. м.

Если федеральным и местным властям удастся разработать программу поддержки граждан, ведущих ИЖС, развития загородной инфраструктуры, это может сыграть существенную роль в скором восстановлении уровня строительства жилья в стране. Положительный пример работы такой программы существует в Белгородской области, где доля ИЖС выросла к осени 2009 г. до 85%, а ввод в строй жилья за первые три квартала 2009 г. – на 20%.

В среднем за 2000 – 2008 гг. «Строительство» как отрасль экономики занимала 6,5 % ВВП Российской Федерации.

|

|

По объему производимой продукции и количеству занятых людских ресурсов на строительную отрасль приходится около десятой части национальной экономики. В отрасли в 2008 г. функционирует около 150 тысяч строительных предприятий и свыше 5 тысяч проектно-изыскательских организаций. Это почти на 20 % выше, чем в 2000 г. На территории Чувашской Республики на 2008 г. действовало 1643 организаций строительства. Если рассматривать динамику изменения числа организаций за анализируемый период, то видно, что число организаций за 9 лет в Чувашской Республике увеличилось в 2 раза.[1]

Таблица 1

Динамика объема работ, выполненных по виду деятельности «Строительство» в РФ за 2008 г.

| Млрд. рублей | В % к | ||

| соответствующему периоду предыдущего года | предыдущему периоду | ||

| 2009г. | |||

| Январь | 190,4 | 83,2 | 34,9 |

| Февраль | 195,1 | 79,3 | 101,8 |

| Март | 254,8 | 79,8 | 133,8 |

| I квартал | 640,3 | 80,7 | 49,2 |

| Апрель | 284,2 | 83,7 | 112,7 |

| Май | 286,3 | 78,1 | 100,6 |

| Июнь | 348,0 | 80,4 | 121,9 |

| II квартал | 918,5 | 80,7 | 147,3 |

| I полугодие | 1558,8 | 80,7 | |

| Июль | 357,1 | 82,2 | 102,7 |

| Август | 347,6 | 84,5 | 96,1 |

| Сентябрь | 365,1 | 81,7 | 104,2 |

| III квартал | 1069,8 | 82,8 | 110,2 |

| Январь-сентябрь | 2628,6 | 81,6 | |

| Октябрь | 362,2 | 85,5 | 99,2 |

| Ноябрь | 368,5 | 86,8 | 101,1 |

| Декабрь | 509,8 | 93,8 | 138,3 |

| IV квартал | 1240,5 | 89,3 | 111,8 |

| Год | 3869,1 | 84,0 |

Объем работ по виду деятельности "Строительство" снизился в четвертом квартале 2009 г. у 29 % строительных организаций в РФ, тогда как в третьем квартале этот показатель составлял 28 %, свидетельствуют данные Росстата.

При этом по данным ведомства, в четвертом квартале 2009 г. объем строительных работ увеличился у 14% организаций в РФ (в третьем квартале 2009 г. - у 17 %).

|

|

В первом квартале 2010 г. снижение объема строительных работ прогнозировалось на 15 % в РФ, а увеличение ожидают 9 %.

Таблица 2

Численность занятого населения Российской Федерации в строительных организациях за 2005 – 2008 гг.

| Показатели | Годы | Отклонение (+,-) | |||

| Численность занятых в строительстве, % в том числе женщины мужчины | 6,8 2,7 10,8 | 6,9 2,5 11,2 | 7,5 2,7 12,2 | 7,4 2,8 12,0 | 0,6 0,1 1,2 |

Доля занятого населения в 2008 г. в отрасли строительства составляла 7,4 %, что на 0,6 п.п. больше по сравнению с 2004 г.

Среднесписочная численность работников по виду деятельности «Строительство» в строительных организациях округа на 1 января 2009 г. составляла 699,1 тыс. человек. На 1 мая 2009 г. среднесписочная численность работников по крупным и средним строительным предприятиям (без учета субъектов малого предпринимательства) составила 257,2 тыс. человек, уменьшившись по отношению к соответствующей дате 2008 года на 7,8 %. Численность работников, предполагаемых к сокращению на строительных предприятиях округа, составляет 8,8 тыс. человек (3,4 % от занятых на 1 мая текущего года).

В материалах ведомства также отмечается, что 49 % строительных организаций в РФ в 2009 г. были заняты новым строительством, реконструкцией, расширением и техническим перевооружением объектов. Также 19 % организаций занимались возведением жилья, 9 % - нежилых зданий, а 21 % - сооружений. Капитальный ремонт зданий и сооружений осуществляли 14 % строительных организаций, а текущий ремонт – 10 %.

Уже ставшие привычными заявления правительства о поддержке и мрачные прогнозы представителей некоторых компаний лучше всего оценивать на фоне сухих и объективных цифр статистики.

В первом квартале прошлого года жилищному строительству удалось превысить свои показатели на 2,4% по сравнению с предшествующим годом. Этот скромный результат в свете многочисленных предположений об практически полной остановке ввода нового жилья, тем не менее, заслуживают некоторого признания.

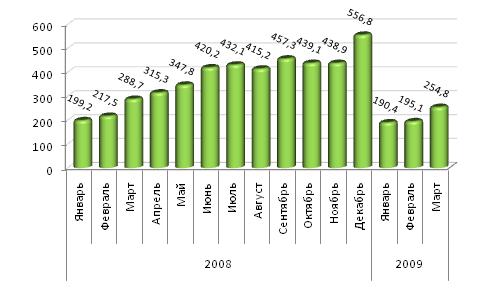

Рисунок 1. Динамика ввода жилья в 2008 – 1 квартале 2009 г., млн.кв.м.

В сравнении с 2008 г. показатели первого квартала 2009 г. представляются вполне оптимистичными. А вот объем работ, выполненных по виду деятельности «строительство», отличается от предыдущего года менее успешными итогами - в первом квартале 2009 г. этот показатель составил около 640 млрд. рублей, всего 80,7 % от результатов 2008 г.

Рисунок 2. Динамика объемов работ в строительстве в 2008 – 1 квартале 2009 г., млрд. рублей.

В 2008 г. объем выполненных работ отраслью «Строительство» составил 4528145 млн. руб., что в 9 раз выше по сравнению с 2000 г. Из них 34252 млн. руб. было выполнено строительными организациями Чувашской республики. Это выше показателя 2000 г. в 12,6 раза. Положительная динамика наблюдается и в вводе жилых домов. Этот показатель по России в 2009 г. по сравнению с 2008 г. снижается на 7 %. Такая же динамика наблюдается как в Приволжском Федеральном округе, так и в Чувашской Республике (7 % и 13,2 % соответственно).[2]

Невысокие результаты начала года 2009 г. можно объяснить некоторым снижением цен на строительно-монтажные работы и, конечно, затишьем на рынке жилья. По данным Росстата средняя обеспеченность заказами в 1 кв. 2009 г. составила на 1 месяц меньше, чем в предыдущем квартале – 5 месяцев против 6 месяцев в конце 2008 г., при этом, у небольших строительных фирм (численностью до 50 человек) срок вовсе оказался равен трем месяцам.

В числе ключевых факторов, тормозящих развитие строительных компаний, их руководителями были названы высокий уровень налогов, неплатежеспособность клиентов и, несмотря на продолжение тенденции падения цен на строительные материалы, фактор стоимости материалов, конструкций, изделий.

Рост дебиторской задолженности, недостаточный объем заказов и, соответственно, увеличение объемов просроченной кредиторской задолженности, при 80 % общего числа строительных компаний, использующих банковский кредит, значительно ухудшили финансовое положение большинства участников строительного рынка.

Что касается Приволжского ФО, то в нём отмечается существенное снижение основных показателей строительной отрасли. Объем работ, выполненных по виду деятельности «Строительство» в Приволжском федеральном округе за январь-май 2009 г. составил 162,8 млрд. руб., что ниже уровня соответствующего периода 2008 года на 27,6 %. Следует отметить, что в докризисный период (январь-сентябрь 2008 г.) рост данного показателя составлял 17,6 %.

Доля убыточных предприятий в отрасли по итогам первого квартала текущего года составила более 40 %.

По данным таблицы 5 видно что в 2000 г. доля построенных однокомнатных квартир составляла 20 % от общего числа. Наибольший удельный вес занимали трехкомнатные квартиры (34 %). За 9 лет ситуация изменилась. Однокомнатные квартиры имеют долю в 33 %, что является наибольшим удельным весом.[3]

За 5 месяцев прошлого года в целом по округу принято в эксплуатацию 3,5 млн. кв. м. жилья, что на 9,4 % больше, чем в соответствующем периоде 2008 г. (в 2008 г. введено жилья на 10,2 % больше, чем в 2007 г.). Указанный рост объяснялся тем, что в последнее время в эксплуатацию вводились жилые дома, строительство которых было практически завершено в докризисный период. Подтверждением этому является рост количества приостановленных строек многоквартирного жилья в округе на 57 % (со 191 до 300 объектов) с начала года. Данная проблема затрагивает интересы около 30 тыс. участников долевого строительства.

Общая площадь жилых помещений, признанных в установленном порядке непригодными для проживания, в округе составляет 16,3 млн. кв. м. или 2,5 % от общей площади жилищного фонда (из них ветхих – 14,8 млн. кв. м., аварийных – 1,6 млн. кв. м.), в которых проживает 430,6 тыс. человек.

Эффективной реализации жилищных программ препятствует несовершенство методики определения средней рыночной цены квадратного метра жилья по субъектам Российской Федерации, устанавливаемой Минрегионом России. По причине несогласия с предлагаемой ценой, по которой осуществляется закупка квартир, многие застройщики не заявляются на торги. В результате, объем предлагаемых строительными организациями к продаже квартир для обеспечения жильём военнослужащих составляет менее 25 % от объявленных к приобретению.

Падение производства разных видов строительных материалов в среднем по округу на 1 июня 2009 года составляло от 37 % до 70 % по отношению к аналогичному периоду 2008 года.

Наблюдалось значительное снижение наиболее объективного показателя состояния дел в отрасли – объема перевозок строительных грузов железнодорожным транспортом, который в мае прошлого года уменьшился на 61 % по сравнению с маем 2008 года.

Одной из проблем данной отрасли является значительное повышение цен за 1 кв. м. жилой площади. Если в 2000 г. фактическая себестоимость 1 кв. м. жилья составляла 4779 руб., то в 2008 г. он был равен 30180 руб. Повышение данного показателя влечет за собой повышение цен на жилье, что негативно сказывается на покупательной способности населения. [4]

Одной из основных проблем строительной индустрии является высокий уровень физического износа основных фондов при низком техническом уровне оснащения производств. По ряду предприятий по производству стройматериалов износ оборудования достигает 70-80 %.

Банковский сектор по итогам I квартала 2009 года уменьшил объемы кредитования инвестиционно-строительных проектов на 11 %. Существенно выросли процентные ставки (в среднем по регионам с 11,4 % в 2008 году до 16 % в 2009 году), ужесточились требования к заемщикам.

По итогам I квартала прошлого года количество выданных в округе ипотечных кредитов, по сравнению с аналогичным периодом 2008 года, уменьшилось в 6 раз в рублях и в 21 раз – в иностранной валюте.

В числе факторов, сдерживающих социально-экономическое развитие регионов, в том числе строительной отрасли, является неудовлетворительное состояние автомобильных дорог, а также низкие темпы их строительства и реконструкции.

Так, в 2008 году, в соответствии с подпрограммой «Автомобильные дороги» федеральной целевой программы «Модернизация транспортной системы России на 2002-2010 годы» в округе было построено и реконструировано всего 27,2 км. дорог федерального значения, а также 491,14 погонных метров искусственных сооружений на них. В то время как реализация проектов дорожного строительства является высокоэффективным инструментом развития сопутствующих отраслей строительной индустрии, обеспечивающим создание значительного количества рабочих мест.

Обобщая всё выше сказанное, хотелось бы сделать вывод о том, что не смотря на кризисную ситуацию в российской экономике большинство компаний уже освоилось, нашли свои темпы и методы работы, а также извлекли уроки из ситуации сложившейся в строительной отрасли и обрели уверенности в том, что завтра не обернется «потопом».

2.2 Современное состояние строительства в странах-членах ОЭСР и в Китае Строительный сектор играет важную роль в европейской экономике. С годовым оборотом почти в 1 трлн. евро и общим числом прямых трудовых ресурсов более чем 11 млн. занятых (в основном в микро- и малых предприятиях) и еще 15 млн. человек, занятых косвенно, строительство создает около 10% ВВП. Строительство также является крупнейшим потребителем товаров смежных отраслей (сырья, химических веществ, электрического и электронного оборудования и др.) и сопутствующих услуг. По этой причине его экономической важности работа строительного сектора существенно влияет на развитие экономики в целом. Не в последнюю очередь энергетическая эффективность зданий и эффективность использования ресурсов в сфере производства, транспортировки и использования строительной продукции оказывают существенное влияние на энергетический баланс, на изменения климата и окружающей среды. Конкурентоспособность строительных компаний также является важным вопросом не только для роста занятости в целом, но и для обеспечения устойчивости строительного сектора. Устойчивость строительной отрасли играет решающую роль для достижения странами Европейского Союза цели 80–95% сокращения выбросов парниковых газов. В соответствии с Дорожной картой следования к 13 конкурентной низкоуглеродной экономике до 2050 года экономически эффективный вклад жилищного сектора в сокращение парниковых газов к 2030 году планируется на уровне 40–50% и на уровне 90% к 2050 году. Однако строительный сектор сталкивается с рядом структурных проблем, таких как дефицит квалифицированных кадров на многих предприятиях, низкая привлекательность для молодых людей в связи с условиями труда, ограниченные возможности для инноваций и феномен нелегального труда. Строительный сектор является ведущим европейским экспортером, европейские строительные компании выиграли более 50% крупнейших международных строительных контрактов и имеют значительно больший объем бизнеса, чем компании Японии и США. В плане инноваций, тем не менее, строительство традиционно отстает от других промышленных секторов. Одна из причин этого состоит в том, что в Европе в строительном секторе работает около 2,5 млн. компаний, и в 92% из них занято менее десяти человек. Соответственно, малая строительная компания – это далеко не идеальная среда для выполнения исследований и разработок (Research and Development (R&D), научно-исследовательские и опытно-конструкторские работы (НИОКР)) и для быстрого практического использования их результатов. Как правило, для информирования и оценки эффекта от использования новых материалов и технологий всеми участниками процесса (инвесторами, архитекторами, производителями и поставщиками материалов, подрядчиками, производителями работ и проч.) требуется много времени и значительные усилия. Строительная отрасль в целом и строительная промышленность в частности в развитых мировых странах постоянно критикуется за их консерватизм и низкий уровень инноваций. Согласно официальной статистике строительные компании инвестируют сравнительно мало на стадиях исследований и разработок, а скорее заимствуют новые материалы и технологии и разрабатывают только предложения по их улучшению. Такие инновации трудно оценить при помощи стандартных индикаторов, которые более применимы для секторов интенсивных технологий. Следовательно, необходима разработка соответствующих методов измерения для различных типов инновационной активности, которые выполняются по всему жизненному циклу строительных проектов. Строительство – очень разнообразный сектор экономики, и в нем нет одного какого-либо звена, только в котором осуществляется инновационная деятельность. Инновационная деятельность меняться на протяжении строительной производственной цепи на всех этапах проекта, и в термин «инновации» вкладывается различный смысл для различных процессов, поэтому задача и суть инноваций для небольшой субподрядной организации сильно отличаются от этих же понятий для крупной транснациональной строительной корпорации. Таким образом, в организационном контексте инновации в строительстве существенно отличаются от большой части производственных инноваций. Прогнозируется, что мировой строительный рынок к 2025 году вырастет более чем на 70%. 14 По официальным британским прогнозам, намечается, что строительная отрасль Великобритании к 2025 году достигнет следующих показателей: − 33% снижение начальной стоимости строительства и всей стоимости жизненного цикла зданий; − 50% сокращение выбросов парниковых газов в застроенной окружающей среде; − 50% сокращение общего времени на проект, с начала и до конца, для проектов нового строительства и реконструкции; − 50% уменьшение торгового дефицита между совокупным экспортом и совокупным импортом строительных изделий и материалов. В целом строительная отрасль индустриально развитых стран отличается разнообразием строительных компаний по своим технико-экономическим характеристикам, числу занятых, объему строительных работ, величине используемого капитала и т.д. Поступательное развитие отрасли определяется наличием значительного по емкости сектора малого бизнеса. Динамичность малых компаний связана с их узкой специализацией, хорошим знанием рынка, местного строительного законодательства, потребительских вкусов заказчика, широкими возможностями по аренде необходимого строительного оборудования, компьютерной техники, доступом к информационным банкам данных. У компаний, выполняющих специальные строительные работы, уровень специализации составляет более 95%, но даже у компаний, ведущих общестроительные работы, этот показатель приближается к 85%, в том числе в производственном строительстве – 82%, в строительстве объектов инфраструктуры – 86%, в жилищном строительстве – 87%. В настоящее время из общего числа строительных компаний США общестроительные составляют 27%, а специализированные – 73%. С другой стороны, присутствие на строительном рынке развитых стран крупных компаний с объемом работ, превышающем 10 млн. долларов, придают ему стабильность и прогнозируемость. В США таких компаний насчитывается порядка 4 тысяч. Составляя менее одного процента от общего числа строительных организаций, они выполняют в США более 40% общего объема работ. Крупнейшие из них с объемом работ свыше 1 млрд. долларов в год по характеру своей производственной деятельности напоминают промышленные корпорации. Такие фирмы, как правило, являются многоотраслевыми, включающими общестроительные, монтажные и специализированные по основным видам работ производственные подразделения, предприятия производственной базы по изготовлению необходимых строительных материалов и конструкций, собственный парк машин, механизмов и автотранспорта, научные и проектные отделы, экспериментальные производства. Все эти подразделения, функционально оптимизированы и сбалансированы по мощности, образуют практически замкнутый технологический цикл. Организационный механизм взаимодействия субъектов инвестиционного процесса строительства включает разнообразные формы и схемы организации, используемых для решения конкретных инвестиционных задач. В практике 15 зарубежного строительства отчетливо прослеживаются три типа организации инвестиционного процесса. Первый тип – это традиционный тип организации, при котором архитектурное и технологическое проектирование выступает полностью автономным этапом инвестиционного цикла и осуществляется в рамках соглашений между заказчиком и специализированной проектной фирмой. Готовый проект передается для реализации общестроительной фирме, победившей на торгах, которая и заключает с заказчиком подрядный договор определенного типа – как правило, контракт с фиксированной договорной ценой, часть работ передавая при этом субподрядным строительным фирмам. При данной форме организации инвестиционного процесса заказчик еще до заключения подрядного договора обладает необходимой информацией об издержках и примерной стоимости строительства, а на торгах имеет возможность выбора оптимального с его точки зрения варианта. Традиционные формы осуществления инвестиционного процесса применяются в тех случаях, где важен не столько фактор времени, сколько наиболее полное удовлетворение специфических запросов потребителя, соответствие повышенным стандартам, достижение разнообразных конструкторских решений и архитектурных форм (жилищное строительство, объекты социальной инфраструктуры). Эти же формы характерны и для строительства крупных капиталоемких объектов, финансируемых из федерального бюджета (военные объекты, энергетическое и транспортное строительство и т.д.). Традиционные формы организации на основе торгов в практике строительства США остаются преобладающими, а доля их в общем объеме строительных контрактов достигает 70%. Второй тип организации – проектно-строительный. В этом случае заказчик на основе, как правило, индивидуальных переговоров выбирает наиболее подходящую для него проектно-строительную фирму и заключает с ней контракт, согласно которому он обязуется оплатить фактические издержки плюс фиксированные вознаграждения. Главная особенность этого типа организации строительного процесса состоит в том, что подрядчик берет на себя всю ответственность за проектирование и строительство объекта. Он имеет право проектировать объекты либо своими силами, либо пригласить для этого проектную фирму, готовую работать методом совмещения проектирования и строительства под его руководством. Возможность совмещения отдельных стадий инвестиционного цикла и существенное сокращение его продолжительности (по некоторым данным – до 25% общей продолжительности инвестиционного цикла) имеют принципиальное значение для производственной сферы экономики наиболее чувствительной к моральному износу. Именно поэтому проектно-строительный тип организации и в частности его наиболее характерная форма – контракт «под ключ» получили наибольшее распространение в промышленном строительстве. В США такого рода контракты составляют 50% всего объема контрактов, заключенных 400 крупнейшими строительными фирмами этой страны. 16 Однако, несмотря на достоинства, такие как, например, совмещение фаз и этапов инвестиционного цикла, возможности строительного контроля над проектом и внесения в него необходимых изменений в процессе строительства, данный тип организаций имеет ряда недостатков. В частности, окончательная сумма издержек по возведению объекта определяется только после окончания строительства, что объективно способствует росту его стоимости. Передача всей полноты ответственности в руки проектно-строительной организации лишает заказчика возможности эффективно контролировать ход инвестиционного процесса, степень соответствия реализуемого проекта, его основных параметров необходимым требованиям заказчика. Третий тип организаций, сочетающий требования к уровню стоимости и продолжительности инвестиционного цикла с тенденцией «индивидуализации» зданий и сооружений. С проектно-строительным типом профессиональное управление роднит стремление интегрировать между собой отдельные этапы инвестиционного процесса, прежде всего проектирование и строительство, а с традиционным типом организации – вовлечение заказчика в процессе реализации инвестиционного проекта, однако на принципиально иной основе. Это достигается благодаря новой организационной структуре – организатору строительства, в роли которого обычно выступает инжиниринговая фирма, обладающая необходимым опытом работы и квалификации. Организатор строительства действует как генеральный подрядчик. Представляя интересы заказчика, он проводит анализ альтернативных вариантов строительства и проектирования, уровня сметных расходов, изучает условия рынка рабочей силы, консультирует заказчика по вопросам строительной технологии, помогает ему в выборе проектно-строительной фирмы для осуществления работ. Организатор строительства по договоренности может также координировать поставки материально-технических ресурсов на строительную площадку и даже осуществлять часть проектных и строительных работ своими силами. 2.2. Тенденции мирового развития строительства Основные тенденции развития мирового строительства сформулированы в плане развития европейского строительства до 2030 года под названием Европейская строительная технологическая платформа – ЕСТП (European Construction Technology Platform – EСTP), в котором через применение наукоемких технологий намечено к 2030 году добиться снижения на 30% энергоемкости предприятий производства строительных материалов, на 30% снизить объём изъятия природных ресурсов для производства этих материалов, на 30% снизить стоимость жизненного цикла зданий, на 50% снизить срок строительства объектов капитального строительства, на 50% снизить строительный травматизм, на 40% снизить отходы строительной индустрии, поднять переработку (recycle) строительных отходов до 99% (чтобы в отвалы их направлялось не более 1%). Научное обеспечение выполнения указанного плана реализуется на основе отраслевой программы научно-исследовательских работ (Strategic 17 Research Agenda – SRA), которой установлены основные направления развития научных исследований в строительстве до 2030 года. Экологическое строительство сегодня – один из самых актуальных мировых трендов, пришедших в строительную отрасль за последнее десятилетие и одновременно важная составляющая понятия «устойчивое развитие». В ходе длительного исследования проблем глобального потепления выяснилось, что современные города, а точнее здания – один из главных источников загрязнения окружающей среды. Данные экспертов показывают, что здания всего мира «потребляют» порядка 40% всей первичной энергии, 67% всего электричества, 40% всего сырья и 14% всех запасов питьевой воды, а также производят 35% всех выбросов углекислого газа и почти половину всех твердых бытовых отходов. Поэтому частью программы ETCP является амбициозная подпрограмма «20/20/20», означающая, что к 2020 году в Европе в строительном секторе на 20% должно быть снижено потребление энергии, на 20% выбросы углекислого газа, а доля возобновляемых источников энергии должна составлять в общем объеме энергопотребления не менее 20%. Решение задач данной подпрограммы должно быть обеспечено за счет применения инновационных материалов для ограждающих конструкций, внедрения технологий энергосбережения, интеграция и децентрализация энергетики, создание «умных сетей» и энергоинформационных систем, внедрение концепций «энергетически эффективный дом» и «энергетически эффективный город». Для реализации поставленных задач широко применяются технологии информационного моделирования зданий (Building Information Modelling – BIM) и прогнозного математического моделирования, ориентированные на создание единой научной, технологической, технической, нормативно-организационной, информационной среды для интеллектуального управления жизненным циклом объектов строительства с целью качественного повышения эффективности планирования и надежности реализации инфраструктурных проектов всех уровней (включая развитие территорий, полномасштабное применение системы «контрактов жизненного цикла» в отрасли, принципов «интеллектуального» / «зелёного» строительства), возможности адекватной оценки и снижения инвестиционных рисков на всех горизонтах планирования, оптимизации расходов на капитальное строительство и коммунальный комплекс.

[1] См. Приложение 1

[2] См. Приложение 2

[3] См. Приложение 3

[4] См. Приложение 4