Оборотный капитал обеспечивает непрерывность хозяйственной деятельности. Его недостаток ведет к несвоевременному выполнению договорных обязательств и, соответственно, к штрафным санкциям, недополучению части доходов в результате отказа от некоторых заказов, снижению прибыльности хозяйственной деятельности из-за привлечения кредитных ресурсов любой ценой, даже на невыгодных для предприятия условиях.

Финансирование оборотного капитала в значительной мере осуществляется за счет заемных ресурсов (краткосрочной задолженности). С одной стороны, при соблюдении определенных условий (при превышении уровня рентабельности производственной деятельности над ставкой кредитования) данная практика повышает доходность собственного капитала. С другой стороны, значительная величина заемных средств влечет существенные расходы по обслуживанию долга, а при определенных условиях может привести и к банкротству предприятия.

В настоящее время ни одна из отраслей реального сектора экономики не достигла нормативного значения коэффициента обеспеченности собственными оборотными средствами (0,3). Более того, у 37,5% предприятий текущие обязательства превышают текущие активы, а финансирование основных средств происходит за счет краткосрочной задолженности.

Зачастую даже предприятия, имеющие относительно высокие показатели рентабельности производства и реализации продукции, испытывают острый дефицит оборотного капитала.

Традиционными источниками финансирования оборотных средств предприятия являются собственные и заемные средства, среди которых выделяются кредиторская задолженность и краткосрочные банковские ссуды. Для малых предприятий проблема поиска источников финансирования остра из-за труднодоступности кредитов банка и сложности в получении коммерческих кредитов (имеется ввиду широкое применение в практике предоплаты за выполнение заказов). В этих условиях грамотное управление следующими видами текущих активов, как денежные средства, легкореализуемые ценные бумаги и дебиторская задолженность приобретает важное значение.

Денежные средства, находящиеся на расчетных счетах и в кассе, практически не приносят доходов. В связи с этим, главным является сокращение запаса свободных денег до минимума, необходимого для проведения деловых операций. Основной метод планирования денежных потоков известен – это составление кассового плана и баланса денежных доходов и расходов. При стабильных объемах производства остаток денежных средств может определяться на основе наблюдений за его колебаниями.

Изучением отклонений за период от минимального и его средней величины определяется необходимый размер денежных средств для поддержания текущих операций, снижения риска нехватки денежных средств. При этом следует отметить, что на практике, когда это возможно, предприятия стараются сокращать денежные остатки на счетах на отчетные даты в целях оптимизации налогообложения.

Если денежные средства хранятся на счетах нескольких банков, целесообразно контролировать их остатки ежедневно.

Для относительно устойчивых предприятий рекомендуют рассчитывать размер денежных средств, которые могут быть отвлечены из оборота и помещены в качестве резерва денежных средств на депозит или в ценные бумаги без повышения риска ухудшения финансового состояния. Для этих целей можно использовать расчет суммы возможных вложений, применяемый в российской практике, по формуле:

,

,

где ВР0 – выручка от реализации, ожидаемая в плановом периоде;

ДСф – фактический средний остаток денежных средств в прошлом периоде; ВРф – фактическая выручка от реализации в прошлом периоде.

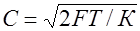

Предприятия, находящиеся в относительно устойчивом финансовом состоянии, могут иметь на своем балансе легкореализуемые ценные бумаги, а при потребности в денежных средствах для текущих операций продавать их на финансовом рынке. Легкореализуемые ценные бумаги могут давать небольшой, но стабильный, доход и способствовать финансовому укреплению предприятия. Для определения необходимой величины продажи ценных бумаг с целью обеспечения текущих операций денежными средствами пользуются моделью Баумоля. При планировании денежных средств используется тот же подход, что и при планировании запасов. Формула расчета следующая:

,

,

где С – сумма денежных средств от продажи легкореализуемых ценных бумаг;

F – постоянные издержки по продажам ценных бумаг;

Т – сумма денежных средств, необходимых для сделок в течение всего периода (поддержания текущих операций);

К – относительная величина издержек хранения наличности, приблизительно равная норме прибыли на легкореализуемые ценные бумаги (процентная ставка по ценным бумагам).

Этот же метод подходит для определения оптимального размера краткосрочной банковской ссуды и момента ее получения.

Следует отметить, что в российской экономике использование инструмента реализации легкореализуемых ценных бумаг для обеспечения предприятий в случае необходимости денежными средствами пока мало доступно ввиду ограниченной надежности ценных бумаг.

Важным фактором при реализации мероприятий, связанных с нахождением и привлечением денежных средств в оборот малого предприятия, является разработка его кредитной политики, т.е. политики управления дебиторской задолженностью.