При формировании портфеля очень важно выбрать такую комбинацию активов, которая дает наилучшие шансы на достижение цели плана с учетом ограничений инвестора. В портфелях с широко диверсифицированным составом сочетание этих активов будет определять, как совокупную доходность портфеля, так и ее изменчивость.

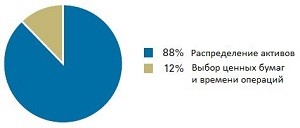

Фундаментальное исследование 1986 года, показало, что решение о распределении активов на длительных промежутках времени отвечает за подавляющее большинство показателей диверсифицированных портфелей. Собственное исследование Vanguard подтверждает это,

см. Рис. 1.

Рис. 1. Инвестиционный успех во многом определяется долгосрочным сочетанием активов в портфеле

Процент изменений портфеля с течением времени объясняется:

Примечания: Расчеты основаны на ежемесячной доходности 518 сбалансированных фондов США с января 1962 г. по декабрь 2011 г. Подробнее о методологии см. исследование Vanguard «The Global Case for Strategic Asset Allocation» (Wallick и др., 2012).

Источники: расчеты Vanguard c использованием данных от Morningstar.

Осознанное понимание характеристик доходности и риска различных классов активов имеет важнейшее значение для процесса формирования портфеля. На Рис. 2 показан простой пример этой взаимосвязи с использованием двух классов активов – акций США и облигаций США – который демонстрирует влияние общего распределения активов на доходности и их изменчивость. Хотя годовые доходности представлены средними значениями за 87-летний период, не стоит ожидать, что они будут такими в любой конкретный год или период времени, они дают представление о долгосрочных доходностях и рыночных рисках, которые были связаны с различными распределениями (Davis, Aliaga-Díaz, Patterson, 2013). Обратите внимание, что более концентрированные инвестиции оказываются более рискованными, и что горизонт инвестиций также необходимо принимать во внимание при рассмотрении потенциальных рисков и доходностей портфеля.

Рис. 2. Сочетание активов определяет спектр доходностей

При движении слева направо доля акций относительно облигаций увеличивается с шагом 10%. Размер столбцов показывает диапазон годовых доходностей для каждого распределения: чем длиннее столбец, тем выше изменчивость. Числа внутри столбца — среднегодовые номинальные* и реальные доходности для данного распределения за 87 лет.

* Номинальная доходность – без учета инфляции, реальная доходность учитывает эффект инфляции

Примечания: Акции представлены индексом Standard&Poor’s 90 с 1926 г. по 3 марта 1957 г.; индексом S&P 500 с 4 марта 1957 г. до 1974 г.; индексом Wilshire 5000 с 1975 г. по 22 апреля 2005 г.; и индексом MSCI US Broad Market далее. Облигации представлены индексом S&P High Grade Corporate с 1926 г. по 1968 г.; индексом Citigroup High Grade с 1969 г. по 1972 г.; индексом Barclays U.S. Long Credit AA с 1973 г. по 1975 г.; и индексом Barclays U.S. Aggregate Bond далее. Данные по 31 декабря 2012 г.

Источник: Vanguard.

Инвесторам следует внимательно изучить Рис. 2, чтобы определить, как достичь своих инвестиционных целей, не выходя за пределы своей устойчивости к риску. Например, гипотетический инвестор, описанный ранее, который сберегает для выхода на пенсию с реальной требуемой нормой прибыли 4%, должен выбрать такое сочетание активов, которое соответствует или превышает это значение при соответствующем приемлемом риске потенциальной потери. Если какое-либо из этих требований не выполняется, ему может потребоваться пересмотреть их. Конечно, более короткие инвестиционные горизонты могут потребовать больших инвестиций в облигации и денежные средства, чем в акции, поскольку эти классы активов имеют меньшую волатильность.

Инфляционный риск часто упускается из виду, но может оказывать существенное влияние на доходность активов, изменяя профиль риска портфеля. Это одна из причин, почему Vanguard обычно не считает, что денежные средства играют важную роль в диверсифицированном портфеле с долгосрочными инвестиционными горизонтами. Скорее, денежные средства должны использоваться для удовлетворения потребностей в ликвидности или быть включены в портфель, предназначенный для краткосрочных горизонтов. На Рис. 3 показаны долгосрочные доходности акций, облигаций и денежных средств, как номинальные, так и скорректированные с учетом инфляции. Как было отмечено, денежные средства имели отрицательный номинальный доход лишь в 1% случаев, тогда как акции показывали отрицательные доходы почти в 30% случаев.

Рис. 3. Взаимосвязь между рыночным риском и инфляционным риском

* Номинальная доходность – без учета инфляции, реальная доходность учитывает эффект инфляции.

Примечания: все инвестиции подвержены риску. Инвестиции в облигации подвержены риску процентной ставки, кредитному и инфляционному риску. В отличие от акции и облигаций, казначейские векселя США гарантируют своевременные выплаты как основной суммы, так и процентов. Для рынка акций США использован индекс Standard&Poor’s 90 с 1926 г по 3 марта 1957 г.; индекс Standard&Poor’s 500 с 4 марта 1957 г. до 1974 г.; индекс Wilshire 5000 с 1975 г. по 22 апреля 2005 г.; и индекс MSCI US Broad Market далее. Для рынка облигаций США использован индекс Standard&Poor’s High Grade Corporate с 1926 по 1968 гг.; индекс Citigroup High Grade с 1969 по 1972 гг.; индекс Lehman Brothers U.S. Long Credit AA с 1973 по 1975 гг.; индекс Barclays U.S. Aggregate Bond с 1976 по 2009 гг.; и индекс Spliced Barclays U.S. Aggregate Float Adjusted Bond далее. Для доходностей Казначейских векселей США использован индекс Ibbotson 1-Month Treasury Bill с 1926 по 1977 гг. и индекс Citigroup 3-Month Treasury Bill далее. Данные по состоянию на 31 декабря 2012 г.

Источник: Vanguard.

Однако, в конечном счете, важнее всего, чтобы инвестиции соответствовали целям портфеля. Поэтому инвесторы должны принять во внимание «риск недостачи» – вероятность того, что портфель не сможет выполнить долгосрочные финансовые цели – против «рыночного риска» или вероятности того, что доходность портфеля будет отрицательной. При рассмотрении реальных показателей, скорректированных на инфляцию, мы видим, что наличные деньги приносили отрицательный доход чаще, чем акции или облигации. Поскольку многие долгосрочные цели измеряются в реальном выражении, инфляция может оказаться особенно разрушительной, так как ее последствия в долгосрочной перспективе подчиняются правилу сложного процента. В краткосрочной перспективе последствия инфляции, как правило, менее разрушительны, чем потенциальные потери от активов с более высокой ожидаемой реальной доходностью (Bennyhoff, 2009).

Денежные потребности каждого инвестора уникальны, а сумма денежных средств, которую необходимо держать под рукой, зависит от ряда факторов, таких как потребность в ликвидности, надежность работы или других источников дохода, и уровень финансовой консервативности.

Вначале инвестор должен определиться со своими конкретными потребностями, оценив основные расходы и время их наступления, а затем определить, какие активы имеются в наличии для удовлетворения этих потребностей. Отдельно инвесторам следует держать определенную сумму в наличных на случай чрезвычайных ситуаций – обычно в размере расходов на проживание на срок от 3 до 36 месяцев (Kinniry и Hammer, 2012).

Важность решения о распределении активов подчеркивает аргумент Jahnke (1997) о том, что выбор отдельных ценных бумаг и изменения в распределении могут существенно повлиять на общую доходность активно управляемого портфеля. Рис. 4 иллюстрирует огромный разброс доходностей отдельных ценных бумаг за последние 25 лет. Среднегодовые доходности для всех акций индекса S&P 500 с 1988 по 2012 гг. показывают, как диверсификация инвестиций смягчает катастрофические потери. Если вам не повезло владеть лишь несколькими наихудшими акциями из индекса, результаты могут крайне негативно сказаться на общей стоимости вашего портфеля. Инвестору не следует ожидать, что какие-либо отдельные акции будут последовательно обеспечивать более низкий риск, чем рынок в целом. Широкая диверсификация помогает защититься от риска падения отдельных ценных бумаг. Таким образом, распределение активов портфеля оказывает наибольшее влияние на доходность и изменчивость при условии, что распределения широко диверсифицированы.

Рис. 4. Доходность и волатильность составляющих S&Р 500, 1988 – 2012 гг.

Примечание: Показатели указаны по состоянию на 31 декабря 2012 г.

Источники: расчеты Vanguard с использованием данных Morningstar.