ФЕДЕРАЛЬНОЕ АГЕНТСТВО ЖЕЛЕЗНОДОРОЖНОГО ТРАНСПОРТА

––––––––––

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ

УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ

"МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ПУТЕЙ СООБЩЕНИЯ"

(МГУПС (МИИТ))

Кафедра: «Экономическая теория и менеджмент»

КОНТРОЛЬНАЯ РАБОТА

по дисциплине

«Экономическая теория»

на тему:

«64. Налоги, их функции и роль в современной экономике»

Студента: Насонова Дмитрия Андреевича

Группа: ЗИИ-191

Направление/специальность: 09.03.03 Прикладная информатика

Профиль/специализация: «Прикладная информатика в информационной сфере» (ИИ)

Квалификация выпускника: бакалавр

Форма обучения: заочная

ОГЛАВЛЕНИЕ

Введение. 3

§ 1 Возникновение и развитие различных теорий налогов. 4

§ 2 Определение налога, экономическая сущность налогов, виды и классификация. 14

§ 3 Функции налогов. 17

Заключение. 21

Список использованной литературы... 24

налог рыночный бюджет

Введение

Важнейшим элементом рыночной экономики является налоговая система. Налоги представляют собой обязательные платежи, взимаемые государством с хозяйствующих субъектов и граждан по ставкам, установленным в законном порядке. Они появились ещё на заре человеческой цивилизации, связано это было с возникновением самых первых общественных потребностей. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы.

В современном обществе налоги — это основной источник доходов государства. Именно налоги лежат в основе доходной части федерального, региональных и местных бюджетов нашей страны. Они используются на содержание армии, государственного аппарата, выплату пенсий, пособий и т.д.

Особенно актуальна роль налогов в государственном регулировании экономики сейчас, во время восстановления после мирового экономического кризиса, так как сложившаяся ситуация требует продуманного вмешательства государства для минимизации последствий кризисных явлений и успешного восстановления экономики. Применение налогов является одним из экономических методов управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей. Государство может использовать налоговую политику для воздействия на негативные явления рынка. С помощью грамотной налоговой политики можно стимулировать промышленность, регулировать производство товаров.

Возникновение и развитие различных теорий налогов

Возникновение и развитие общей теории налогов. А. Смит

На определенном этапе эволюции общества встал вопрос о сущности и природе налогов. Выдающийся церковный философ Фома Аквинский (1225/1226—1274) определил налоги как «дозволенную форму грабежа». Он полагал наиболее «богоугодной формой» финансирование государственных расходов за счет богатства знатных людей. Однако при всей категоричности суждений Фома Аквинский понимал, что совсем без налогов обойтись нельзя: «Временами случается, что князья не располагают в достаточном объеме средствами для обороны страны и для решения всех прочих задач, которые они, руководствуясь здравым смыслом, должны брать на себя. В таком случае будет справедливо, если подданные оплатят то, чем обеспечивается их общее благополучие». Критерий установления налогов по Ф. Аквинскому — это здравый смысл правителя, направленный на всеобщее благо.

Через 300 с лишним лет английский философ Фрэнсис Бэкон (1561—1626) в книге «Опыты или наставления нравственные и политические» пишет: «Подать, взимаемая с согласия народа или без такового, может быть одинакова для кошельков, но не одинаково ее действие на дух народа».

Развитие государства и расширение его функций сопровождается эволюцией научных взглядов на налоги, как социально-экономическую категорию. В рамках экономической науки появляется общая теория налогов.

Теория обмена — одна из первых общих теорий, относящихся к XVI в., которая основывается на возмездном характере налогообложения. Ее суть такова: через уплату налогов граждане покупают у государства услуги по охране от нападения извне, поддержанию порядка внутри страны и т.д. Теория обмена применима в условиях средневековья, является формальным отражением существовавших общественных отношений.

Атомистическая теория — более поздняя разновидность теории обмена. Ее представителями выступают французские мыслители Себастьян Ле Пьер Вобан (1633—1707) — теория общественного договора и Шарль Луи Монтескье (1689—1755) — теория публичного договора. Их учение сводится к тому, что налог есть результат договора между гражданами и государством. Гражданин вносит государству плату за охрану, защиту и иные услуги. Налог — это плата за мир и определенные выгоды.

В данной теории были Томас Гоббс (1588—1679), Вольтер (1694—1778), Опоре Мирабо (1749—1791), лидер крупной буржуазии в начале Великой французской революции.

Значительный вклад в теорию налогов внес английский экономист Уильям Петти (1623—1687), известный как автор теории трудовой стоимости. В своем «Трактате о налогах и сборах» он разрабатывал теорию косвенных налогов, отдавая им предпочтение перед прямыми налогами.

Одновременно с У. Петти косвенными налогами занимался французский экономист Ф. Дэмезон, который в 1666 г. доказывал, что акциз способен один принести столько же и даже больше, чем все другие налоги.

Теория наслаждения возникла несколько позже, ее автором стал швейцарский экономист Жан Симонд де Сисмонди (1773— 1842). Согласно этой теории гражданин покупает у государства наслаждение от общественного порядка, обеспечения защиты личности и общественности, правосудия и т.д. (по сути это развитие теории обмена).

Теорию налога как страховой премии выдвинули Адольф Тьер (1797—1877) во Франции и Джон Рамсей Мак-Куллох (1789— 1864) в Англии. По их мнению, налоги — это страховой платеж, уплачиваемый гражданами государству на случай наступления какого-либо риска. Налогоплательщики страхуют свою собственность от войны, пожара, кражи и т.д. Но в отличие от истинного страхования, т.е. получения страхового возмещения при наступлении страхового случая, налоги вносятся, чтобы предотвратить этот случай, чтобы заранее профинансировать расходы государства на обеспечение правопорядка и обороны.

Подлинно научная теория налогообложения создавалась в последней трети XVIII в. вместе с классической политической экономией.

Ее основоположником с полным правом считается шотландский экономист и философ Адам Смит (1723—1790). В 1776 г. вышла его книга «Исследование о природе и причинах богатства народов». Из данного сочинения А. Смита можно вывести четыре основных принципа налогообложения, которые не устарели до сих пор:

1) принцип справедливости, утверждающий всеобщность обложения и равномерность распределения налога между гражданами соразмерно их доходам;

2) принцип определенности, требующий, чтобы сумма, способ и время платежа были совершенно точно заранее известны плательщику;

3) принцип удобности, предполагающий, что налог должен взиматься в такое время и таким способом, которые представляют наибольшие удобства для плательщика;

4) принцип экономии, заключающийся в сокращении издержек взимания налога, в рационализации системы налогообложения.

Первые три принципа помимо своего содержания, безусловно, ориентируют не на фискальный подход к налогам, а на меры, способствующие расширению налоговой базы.

Один из главных выводов А. Смита состоял в том, что источником всякого богатства в натуральной и денежной формах является труд. Богатство любой нации зависит от двух основных факторов: от удельного веса населения, занятого производительным трудом, и от уровня производительности труда. А. Смит подразделял труд на производительный, т.е. увеличивающий стоимость предмета, к которому он прилагается, и непроизводительный, при котором возрастания стоимости не происходит. Главным двигателем производительного труда служит свобода конкуренции. Стихийное действие объективных экономических законов А. Смит считал «неведомой рукой», способной регулировать экономические процессы без вмешательства государства. Этот тезис мог иметь право на существование в условиях начальной стадии товарного производства, но встречающиеся в последнее время попытки руководствоваться им сейчас говорят о незнании истории развития хозяйства за последние два столетия. Впрочем, мощный кризис, показавший несостоятельность теории стихийности, проявился уже в 1825 г., более чем за 100 лет до Великой депрессии XX в. Тогда он охватил наиболее развитую страну — Англию. Затем экономические кризисы в разных странах, чаще всего в группах стран стали повторяться с периодичностью в среднем 11—15 лет.

Великая депрессия 1929—1933 гг. заставила всерьез задуматься о государственном регулировании экономики. Но об этом чуть ниже, а сейчас вернемся к учению А. Смита.

А. Смит заложил основы классической школы политической экономии. Следует отметить, что он многое почерпнул от своих выдающихся предшественников.

Классическая теория рассматривает налоги как один из видов государственных доходов, которые должны покрывать расходы на содержание правительства. Какая-либо иная роль налогам не отводится.

Речь не идет ни о регулировании экономики, ни о плате за услуги, ни о страховом платеже.

Классическая теория налогов основывается на теории рыночной экономики. Удовлетворение индивидуальных потребностей осуществляется через предоставление экономической свободы, свободы деятельности гражданина. Государство должно обеспечить развитие рыночных отношений, охрану права собственности. Для этого нужны финансовые ресурсы, а их основным источником могут быть только налоги.

А. Смит упорядочил классификацию налогов, их разделение на прямые и косвенные налоги. Вся совокупность законодательно установленных налогов и сборов подразделяется (классифицируется) на группы по определенным критериям, признакам, особым свойствам.

Первая классификация налогов была построена на основе критерия перелагаемости налогов, который первоначально еще в XVII в. был привязан к доходам землевладельца (поземельный налог — это прямой налог, остальные — косвенные). Впоследствии А. Смит исходя из факторов производства (земля, труд, капитал) дополнил доход землевладельца доходами с капитала и труда и соответственно двумя прямыми налогами — на предпринимательскую прибыль владельца капитала и на заработную плату наемного работника. Косвенные же налоги, считал А. Смит, — это те налоги, которые связаны с расходами и перелагаются, таким образом, на потребителя.

Классификация налогов на прямые и косвенные в соответствии с подоходно-расходным критерием хотя и устарела, но не утратила своего значения и используется для оценки степени переложения налогового бремени на потребителя товаров и услуг.

К числу прямых налогов относятся: налог на прибыль (доходы) предприятий и организаций, земельный налог, подоходный налог с физических лиц, налоги на имущество юридических и физических лиц, владение и пользование которым служат основанием для обложения.

Косвенные налоги вытекают из хозяйственных актов и оборотов, финансовых операций, целевых сборов: налог на добавленную стоимость, акцизы на отдельные товары, налог на операции с ценными бумагами, налог на содержание жилищного фонда и объектов социально-культурной сферы и др.

При косвенном налогообложении юридическое или физическое лицо, которое уплачивает такого рода налог, и лицо, которое должно быть подвергнуто налогообложению, — это разные лица. Например, акцизный налог на алкогольные изделия уплачивается производителем, хотя после реализации изделий акциз возмещается ему потребителем, который и оказывается действительным плательщиком налога. Следует иметь в виду, что это только теоретическое предположение, поскольку на практике может происходить иное. При определенных обстоятельствах прямые налоги также могут оказаться частично переложенными на потребителя через механизм роста цен. В свою очередь, косвенные налоги не всегда могут быть переложены на потребителя, поскольку рынок не обязательно в прежнем объеме примет товар по повышенным ценам.

Классическая, кеинсианская и неокеинсианская теории налогов

Классическую теорию налогов развивали Д. Рикардо (1772— 1823), Дж. Ст. Милль (1773-1836), Ж.Б. Сей (1767-1832) и др.

Говоря о налоговых теориях, мы вынуждены во многом опираться на зарубежный опыт. Так сложилось, что в XVIII—XIX вв. развитие капитализма в России шло медленнее, чем в западных странах, а большую часть XX в. у нас господствовали экономические теории, недооценивающие роль товарно-денежных отношений в обществе и в том числе налогов.

Тем не менее в России были и выдающиеся ученые, развивавшие налоговые теории, и практики. Среди них следует отметить современника Петра I экономиста-самоучку И.Т. Посошкова (1652—1726). За два года до смерти он закончил капитальный труд «Книгу о скудости и богатстве». В 1818 г. К И. Тургенев (1789— 1871) опубликовал книгу «Опыт теории налогов». Он впервые выдвинул проблему прогнозирования последствий от введения или изменения налогов. Впоследствии декабрист Н.И. Тургенев вынужден был долгие десятилетия прожить вдали от России. В 1845 г. в Казани вышла книга Ивана Горелова «Теория финансов», посвященная общей теории налогообложения. Во второй половине XIX — начале XX в. выходили труды крупных русских ученых И.Х. Озерова, И.И. Янжула, Л. В. Ходского, А.А. Соколова, А.А. Исаева и многих других.

Выше мы говорили о четырех принципах налогообложения, предложенных А. Смитом. Эти принципы дополняются и развиваются более поздними исследователями, но при этом остаются основополагающими. Приведем для примера девять принципов, сформулированных немецким экономистом А. Вагнером:

1) достаточность;

2) эластичность;

3) надлежащий выбор источника налогообложения (доход или капитал);

4) разумность системы налогов, учет последствий;

5) всеобщность обложения;

6) равномерность налогообложения;

7) определенность;

8) удобство уплаты налога.

9) максимальное уменьшение издержек взимания налога.

Нетрудно увидеть, что 5, 7, 8 и 9-й принципы А. Вагнера повторяют принципы А. Смита.

Разработка научных методов регулирования экономики с помощью налогов связана с именем выдающегося английского экономиста Д.М. Кейнса (1883—1946). Применение разработанных им методов, в частности, позволило изменить цикличность производства и существенно смягчить экономические кризисы, потрясающие на протяжении XIX — первой половины XX в. западные страны. В соответствии с теорией Д. Кейнса налоги служат главным рычагом государственного регулирования экономики и способствуют ее развитию. Теория выдвигает необходимость создания «эффективного спроса» в виде условий для обеспечения реализации произведенной продукции посредством воздействия различных методов государственного регулирования. Государство с его кредитно-денежной и бюджетной политикой должно содействовать притоку инвестиций, в том числе путем соответствующей системы налогов.

Одно из важнейших положений теории Кейнса — зависимость экономического роста от достаточных денежных Сбережений населения только в условиях полной занятости. Если полной занятости нет, то большие сбережения мешают экономическому росту, так как представляют собой пассивный источник доходов, не вкладываются в производство. Необходимо изъятие доходов, помещенных в сбережения, с помощью налогов и финансирование за счет этих средств инвестиций.

Согласно теории Д.М. Кейнса, налоги действуют в экономической системе как «встроенные механизмы гибкости». Налоги должны быть высокими и прогрессивными, тогда они действуют как встроенный стабилизатор». Во время экономического подъема облагаемые доходы растут медленнее, чем налоговые доходы, а во время кризиса налог уменьшается быстрее, чем падают доходы.

Так достигается относительно стабильное социальное положение в обществе. Таким образом, налоговые поступления зависят не только от величины ставок налога, но и связаны с изменениями доходов, облагаемых по прогрессивной шкале. Колебания величин происходят автоматически и более значительны в налоговых поступлениях, чем в уровне доходов.

Одновременно с кейнсианством в XX в. разрабатывалась неоклассическая теория налогов, основанная на преимуществе свободной конкуренции. Согласно этой теории государственное вмешательство не должно ограничивать рынок с его естественными саморегулирующими законами, способными без вмешательства извне достичь экономического равновесия. Государственное вмешательство нужно для того, чтобы устранить препятствия, мешающие действию законов свободной конкуренции. (В этом заключается отличие неоклассической теории от кейнсианской, утверждающей, что динамическое равновесие неустойчиво, и делающей выводы о необходимости прямого вмешательства государства в экономические процессы.)

Неоклассическую модель построил Дж. Mид (1907). Он отводил государству косвенную роль в регулировании экономических процессов.

В неоклассической теории получили развитие два направления: теория экономики предложения и монетаризм.

Представителями теории экономики предложения, возникшей в последней четверти XX века, являются американские ученые: М. Берне, Г. Стайн, А. Лэффер, М. Уэйденбаум. По их мнению, высокие налоги сдерживают предпринимательскую инициативу и тормозят политику инвестирования и обновления производства. Государство обязано всемерно сокращать расходы и по минимуму вмешиваться в рынок.

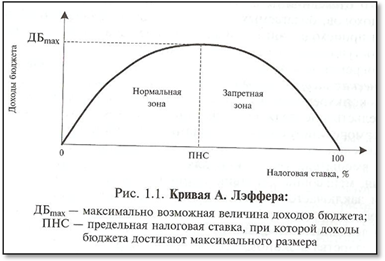

Профессор А. Лэффер выявил количественную зависимость между прогрессивностью налогообложения и доходами бюджета, представил ее в виде параболической кривой (рис. 1.1) и сделал вывод о том, что снижение налогов благоприятно воздействует на инвестиционную активность частного сектора. Во второй половине XX в. «кривая Лэффера» получила всеобщее признание. Анализ кривой показывает, что чем выше налоговые ставки, тем более сильный побудительный мотив будет у индивидуумов для уклонения от налогов. Если предприниматель не видит перспективы получения прибыли или если успешное функционирование рынка сопровождается прогрессивным налогообложением, то экономическая активность падает. Заинтересованность хозяйствующих субъектов является движущей силой процветающей экономики.

Отсюда следует вывод, что рост налоговых ставок поддерживает увеличение налоговых поступлений только до определенного предела, затем рост поступлений начинает замедляться, после чего наступает плавное снижение доходов бюджета, переходящее в резкое падение. Предпринимательская инициатива в условиях повышения налоговых ставок сокращается, а часть налогоплательщиков переходит из легального бизнеса в «теневой» сектор экономики. Количественно предельной ставкой для налогового изъятия в бюджет А. Лэффер считает 30% суммы доходов, а резкое падение начинается после 40—50% изъятия.

Доходы государства должны увеличиваться за счет расширения налоговой базы, а не увеличения налоговой ставки и таким образом налогового бремени.

Налоговая политика согласно данной теории состоит в снижении налоговых ставок и предоставлении налоговых льгот корпорациям.

Теория монетаризма связана с именем профессора Чикагского университета М. Фридмена (1912). По его мнению, государство в экономике имеет лишь одну роль: регулирование денег в обращении посредством изменения денежной массы и процентных банковских ставок.

Государство непрерывно увеличивает расходы, усиливая инфляцию, поэтому его нельзя допускать к регулированию производства и цен, но оно должно изымать излишек денег из обращения. Сочетание снижения налогов с манипулированием денежной массой и процентной ставкой позволяет создать стабильность функционирования экономического механизма.

Основная теоретическая предпосылка неоклассицизма — это поиски методов снижения инфляции.

Следует отметить, что попытки в первой половине 1990-х гг. в России строить экономическую и в том числе налоговую политику на базе теории монетаризма потерпели полную неудачу.

Неокейнсианская теория развивается английскими экономистами И. Фишером и Н. Калдором. По их мнению, центр тяжести налогообложения должен лежать в области потребления, отсюда — идея усиления косвенных налогов. Тогда деньги, предназначенные на покупку потребительских товаров, будут направлены либо в инвестиции, либо в сбережения. Инвестиции — фактор сегодняшнего роста, а сбережения — фактор будущего роста экономики.

Н. Калдор считал, что налог на потребление по прогрессивным ставкам с применением льгот для определенных видов товаров более справедлив, чем фиксированный налог с продаж.

В трудах П. Самуэлъсона (1915) тесно переплетаются классические и кейнсианские взгляды.