Содержание

I. Цели и принципы денежно-кредитной политики. 2

II. Особенности развития экономики России и денежно-кредитной сферы в 2004 году. 4

II.1. Инфляция и экономический рост. 4

II.2. Платежный баланс. 7

II.З. Валютный курс. 9

II.4. Реализация денежно-кредитной политики. 11

III. Сценарии макроэкономического развития в 2005 году. 19

III.1. Варианты макроэкономического прогноза. 19

III.2. Прогноз платежного баланса. 22

III.З. Оценка спроса на деньги в 2005 году. 23

IV. Цели и инструменты денежно-кредитной политики в 2005 году. 25

IV.I. Количественные цели денежно-кредитной политики и политика валютного курса. 25

Политика валютного курса. 26

IV.2. Денежная программа на 2005 год. 27

IV.3. Инструменты денежно-кредитной политики и их использование. 30

Операции рефинансирования. 30

Операции по изъятию ликвидности. 31

Процентная политика. 31

V. Приложение. 32

V.I. Мероприятия Банка России по совершенствованию банковской системы и банковского надзора в 2005 году. 32

V.2. Мероприятия Банка России по совершенствованию финансовых рынков в 2005 году. 34

V.3. Мероприятия Банка России по совершенствованию платежной системы в 2005 году. 35

V.4. План важнейших мероприятий Банка России на 2005 год по совершенствованию банковской системы Российской Федерации, банковского надзора, финансовых рынков и платежной системы 35

I. Цели и принципы денежно-кредитной политики

В ближайшем десятилетии в России должны быть обеспечены высокие темпы экономического роста, которые позволят значительно повысить уровень жизни населения. Низкая инфляция является основой для обеспечения устойчивости рубля, формирования позитивных ожиданий экономических агентов, снижения рисков и, соответственно, принятия обоснованных решений относительно сбережений, инвестиций и потребительских расходов. Поэтому денежно-кредитная политика, направленная на устойчивое снижение инфляции, вносит существенный вклад в усиление потенциала экономического роста и модернизацию структуры экономики.

В предстоящий трехлетний период Правительством Российской Федерации и Банком России должна быть реализована задача снижения инфляции до 7,5-8,5% в 2005 году 6,0-7,5% - в 2006 году и 5,0-6,5% - в 2007 году что соответствует основным параметрам сценарных условий социально-экономического развития Российской Федерации на 2005 год и на период до 2007 года.

В 2005 году Банк России будет следовать принципам единой государственной денежно-кредитной политики и политики валютного курса, сформировавшимся в последние два года. Снижение инфляции до запланированного уровня является главной целью денежно-кредитной политики. При реализации политики, направленной на снижение инфляции, Банк России будет учитывать влияние динамики обменного курса национальной валюты на состояние российской экономики.

В настоящее время Россия, как страна с открытой и недостаточно диверсифицированной экономикой, в высокой степени зависящая от внешней экономической и финансовой конъюнктуры, не имеет возможности перейти к режиму свободно плавающего валютного курса рубля. По каналам текущего счета платежного баланса предложение иностранной валюты устойчиво превышает спрос. Счет движения капитала нестабилен как по объемам, так и по направленности финансовых потоков. В таких условиях, как показывает практика многих стран, необходимо использование режима управляемого плавающего валютного курса прежде всего в целях исключения резких колебаний обменного курса национальной валюты.

По мере создания необходимых условий Банк России будет постепенно сокращать свое участие на внутреннем валютном рынке, осуществляя тем самым переход к режиму свободно плавающего валютного курса и сосредоточивая свои усилия на максимально точном достижении целей по уровню инфляции. Эффективное функционирование в составе федерального бюджета Стабилизационного фонда Российской Федерации, аккумулирующего дополнительные доходы от высоких цен мирового рынка на энергоносители, а также совершенствование структуры российской экономики, в том числе ее экспортного сектора, являются важнейшими предпосылками ускорения этого процесса.

В последние годы наблюдается ослабление краткосрочной взаимосвязи между денежными агрегатами и индексом потребительских цен. Поэтому границы прироста денежной массы не являются жестко заданными и отклонения динамики денежной массы от расчетной траектории не предполагают немедленной корректировки политики Банка России. Тем не менее характеристики денежной массы остаются важным ориентиром для оценки как текущих монетарных условий, так и инфляционных ожиданий и определения среднесрочного тренда инфляции. Такой подход реализуется через составление денежной программы Банка России и последующий мониторинг ее показателей.

Банк России будет стремиться обеспечивать соблюдение параметров денежной программы при помощи всего набора находящихся в его распоряжении инструментов денежно-кредитной политики, делая основной упор на рыночные методы денежно-кредитного регулирования, применяя инструменты как рефинансирования в случае недостатка ликвидности, так и абсорбирования избыточной ликвидности.

В настоящее время российская экономика в условиях высокой волатильности трансграничных потоков капитала в значительной мере реагирует на изменения зарубежных процентных ставок. В связи с этим Банк России вынужден при проведении процентной и валютной политики учитывать разницу междупроцентными ставками внутри страны и за рубежом.

В условиях, когда денежное предложение формируется в основном через приобретение Банком России иностранной валюты на валютном рынке, роль процентной ставки в качестве активного инструмента денежно-кредитной политики является ограниченной. В предстоящий период по мере снижения темпов роста золотовалютных резервов Банк России будет расширять объемы рефинансирования коммерческих банков в целях регулирования денежного предложения. В этих условиях роль процентных ставок Банка России в управлении денежной сферой возрастет.

Поставленная в Послании Президента Российской Федерации Федеральному Собранию задача добиться создания в ближайшие годы необходимых условий для обеспечения полной конвертируемости рубля во многом определяет шаги, которые должны быть предприняты Правительством Российской Федерации и Банком России в области денежно-кредитной и валютной политики в 2005 году Важным этапом в ее решении стало вступление в силу в 2004 году нового законодательства в области валютного регулирования, предусматривающего к 2007 году окончательную либерализацию трансграничных операций с капиталом. Большое значение будет иметь принятие органами федеральной законодательной и исполнительной власти при участии Банка России мер по совершенствованию инфраструктуры и механизма регулирования финансового рынка, переходу резидентов на международные стандарты финансовой отчетности, либерализации участия нерезидентов на российском финансовом рынке. Устойчивость рубля в условиях полной конвертируемости будут обеспечивать меры структурной политики, направленные на диверсификацию российской экономики и повышение ее конкурентоспособности.

Достижение фактической конвертируемости российской национальной валюты будет определяться не только снятием формальных ограничений на операции с ней, но и ее востребованностью, а также масштабами использования рубля в международных экономических отношениях, в частности в качестве средства международных расчетов достаточно широким кругом хозяйствующих субъектов. Ключевую роль здесь должны сыграть степень доверия к проводимой государством экономической политике в целом и денежно-кредитной политике в частности, а также уровень развития национального финансового рынка и банковской системы России.

Зависимость российской экономики от внешнеэкономической конъюнктуры и продолжение структурных преобразований в экономике делают необходимой поддержку денежно-кредитной политики Банка России действиями Правительства Российской Федерации в области бюджетной, налоговой, тарифной, структурной и социальной политики. В связи с этим меры по формированию Стабилизационного фонда Российской Федерации, ограничению роста регулируемых цен, тарифному и нетарифному регулированию внешнеэкономической сферы, осуществляемые Правительством Российской Федерации, являются важной частью антиинфляционной политики в России.

II. Особенности развития экономики России и денежно-кредитной сферы в 2004 году

II.1. Инфляция и экономический рост

Итоги прошедших месяцев 2004 года свидетельствуют о сохранении благоприятной макроэкономической ситуации. Темпы роста производства товаров и услуг, реальных денежных доходов населения, инвестиций в основной капитал в текущем году превышают показатели официального прогноза. Остается устойчивым состояние государственных финансов. Инфляция на потребительском рынке последовательно снижается.

Объем ВВП увеличился в I квартале 2004 года на 7,4% по сравнению с тем же периодом прошлого года (в I квартале 2003 года - на 7,5%). Экономическому росту способствуют благоприятные внешние и внутренние условия. Внутренний спрос увеличивается вследствие расширения потребительской и инвестиционной активности.

Потребительские расходы населения возросли в реальном выражении по итогам января-июня 2004 года, по оценкам, на 10,8% по сравнению с соответствующим периодом предыдущего года (против 9,6% годом ранее). Прирост инвестиций в основной капитал, составивший в январе-июне текущего года по сравнению с соответствующим периодом 2003 года 12,6%, опережал увеличение потребительских расходов населения.

В январе-июне 2004 года объемы производства увеличились во многих отраслях экономики. Прирост производства в промышленности составил по сравнению с соответствующим периодом 2003 года 7,4%. Производство в строительстве возросло на 14,2%, на транспорте - на 7,3%. Оборот розничной торговли увеличился на 11,1 %.

В отличие от предыдущего года экономический рост сопровождается увеличением численности занятого в экономике населения. Вместе с тем, производительность труда растет достаточно высокими темпами. По оценкам, в первом полугодии 2004 года производительность труда возросла на 6,1% по сравнению с соответствующим периодом 2003 года.

В первом полугодии текущего года положительное сальдо счета текущих операций платежного баланса оставалось на высоком уровне и составило, по оценкам, 9,5% к ВВП. Сальдо торгового баланса продолжало увеличиваться (в январе-июне 2004 года оно составило 36,3 млрд. долларов США против 28,9 млрд. долларов США в январе-июне 2003 года).

Золотовалютные резервы страны за январь-июнь 2004 года увеличились на 11,3 млрд. долларов США, и их объем на 1 июля 2004 года достиг 88,2 млрд. долларов США.

Динамика основных макроэкономических показателей в январе-июне 2004 года свидетельствует о том, что итоги года в целом сложатся достаточно успешно. Согласно последним оценкам Минэкономразвития России, прирост ВВП по итогам 2004 года составит 6,9% при прогнозировавшемся увеличении на 5,2%. Прирост промышленного производства оценивается в 7,1%. Реальные располагаемые денежные доходы населения возрастут на 9,4%, оборот розничной торговли -на 10,2%, а инвестиции в основной капитал -на 11,5%.

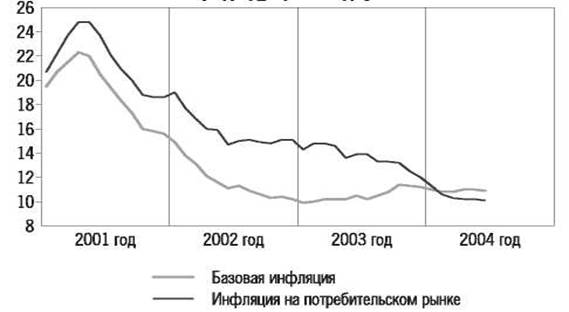

Потребительские цены в июне 2004 года по сравнению с декабрем предыдущего года выросли на 6,1% (в соответствующий период 2003 года - на 7,9%)- Инфляция за скользящий 12-месячный период составила в июне 2004 года 10,1%, что достаточно близко к принятому на 2004 год целевому ориентиру по инфляции.

Базовая инфляция [1] в июне 2004 года по отношению к декабрю предыдущего года составила 4,3% (в соответствующий период 2003 года - 4,7%). Замедлению базовой инфляции способствовало снижение темпов роста цен на непродовольственные товары. В июне 2004 года по сравнению с декабрем предыдущего года непродовольственные товары стали дороже на 3,4% (за соответствующий период 2003 года-на 4,6%.

Вместе с тем, в январе-июне 2004 года вклад базовой инфляции в общий прирост потребительских цен, по оценкам, повысился по сравнению с соответствующим периодом прошлого года на 9,3 процентного пункта и составил 57,2%. Это явилось следствием высоких темпов роста достаточно волатильных цен на продовольственные товары, доля которых составляет, по оценкам, более 60% в наборе товаров и услуг, входящих в расчет базовой инфляции. Прирост цен на продовольственные товары без учета плодоовощной продукции составил в июне 2004 года по сравнению с декабрем предыдущего года 5,2% против 4,4% в соответствующий период 2003 года. По итогам января-июня 2004 года наиболее значительно подорожали хлеб и хлебобулочные изделия, а также макаронные изделия. Ускорение прироста цен на эти товары по сравнению с аналогичным периодом 2003 года составило 1,2 и 2,6 раза соответственно и было связано с низким урожаем зерновых в России и в Европе в 2003 году.

Умеренный рост цен на потребительском рынке являлся также следствием относительно невысокого роста цен на плодоовощную продукцию. В июне текущего года

Динамика инфляции на потребительском рынке и базовой инфляции (в % к соответствующему месяцу предыдущего года) по сравнению с декабрем предыдущего года плодоовощная продукция стала дороже на 13,9% (в аналогичный период 2003 года - на 33,7%).

Цены и тарифы на платные услуги населению возросли в июне 2004 года по сравнению с декабрем предыдущего года на 11% против 15,6% в соответствующий период 2003 года. Увеличение цен на платные услуги населению превысило общий рост цен на товары, составивший 4,9%. Определенным вкладом в снижение инфляции явилось замедление роста административно регулируемых цен на услуги населению. Эти цены в июне 2004 года по отношению к декабрю 2003 года, по оценкам, возросли на 13,3% против 18,6% годом ранее. Тем не менее, несмотря на замедление, рост тарифов на жилищно-коммунальные услуги был значительным - 18,6% (в соответствующий период 2003 года - 23,7%). Существенно подорожали также услуги пассажирского транспорта (на 10,9%)- В то же время тарифы на услуги связи снизились на 2,3%.

Динамика инфляции на потребительском рынке и базовой инфляции (с начала года нарастающим итогом, %)

| 2001 год | 2002 год | 2003 год | 2004 год | |||||

| инфляция | базовая инфляция | инфляция | базовая инфляция | инфляция | базовая инфляция | инфляция | базовая инфляция | |

| Январь | 2,8 | 2,0 | 3,1 | 1,4 | 2,4 | 1,2 | 1,8 | 0,9 |

| Февраль | 5,1 | 3,8 | 4,3 | 2,2 | 4,1 | 2,1 | 2,8 | 1,7 |

| Март | 7,1 | 5,1 | 5,4 | 2,8 | 5,2 | 2,8 | 3,5 | 2,4 |

| Апрель | 9,0 | 6,6 | 6,6 | 3,4 | 6,2 | 3,4 | 4,6 | 3,2 |

| Май | 10,9 | 7,7 | 8,4 | 4,0 | 7,1 | 4,0 | 5,3 | 3,8 |

| Июнь | 12,7 | 8,7 | 9,0 | 4,4 | 7,9 | 4,7 | 6,1 | 4,3 |

| Июль | 13,2 | 9,4 | 9,8 | 5,3 | 8,7 | 5,4 | ||

| Август | 13,2 | 10,3 | 9,9 | 5,9 | 8,3 | 6,2 | ||

| Сентябрь | 13,9 | 11,6 | 10,3 | 6,8 | 8,6 | 7,3 | ||

| Октябрь | 15,2 | 12,8 | 11,5 | 7,7 | 9,7 | 8,9 | ||

| Ноябрь | 16,7 | 14,2 | 13,3 | 9,0 | 10,8 | 10,1 | ||

| Декабрь | 18,6 | 15,6 | 15,1 | 10,2 | 12,0 | 11,2 |

На динамику инфляционных процессов на потребительском рынке оказывала влияние динамика цен производителей в промышленности. В июне 2004 года по сравнению с декабрем предыдущего года они увеличились на 17,7% (на 5,1% в соответствующий период 2003 года). На достаточно высокий рост цен производителей промышленной продукции повлияло повышение цен на мировом рынке на энергетические и другие сырьевые товары. В этот период наблюдался высокий рост цен производителей в топливной промышленности и электроэнергетике, составивший соответственно 34,8 и 11,4% (в июне 2003 года по сравнению с декабрем 2002 года цены производителей в топливной промышленности снизились на 11%, а в электроэнергетике увеличились на 13%). На динамику цен на потребительском рынке повлиял также рост тарифов на грузовые перевозки, составивший в июне 2004 года по сравнению с декабрем предыдущего года 8,5% (11,2% в соответствующий период 2003 года).

Устойчивое состояние государственных финансов являлось одним из факторов, позитивно влиявших на развитие инфляционных процессов в 2004 году По данным Министерства финансов Российской Федерации, в январе-июне 2004 года доходы федерального бюджета составили 20,6% ВВП, расходы -15,9%, профицит федерального бюджета - 4,7% (против 3,1% за соответствующий период прошлого года). За первые шесть месяцев текущего года в Стабилизационный фонд Российской Федерации было направлено 122,8 млрд. рублей, и на 1 июля 2004 года его объем достиг 229,2 млрд. рублей.

Относительно невысокие инфляционные ожидания в текущем году являлись важным фактором замедления роста цен. По данным Центра экономической конъюнктуры при Правительстве Российской Федерации, согласно опросам, в январе-июне 2004 года инфляционные ожидания руководителей базовых промышленных предприятий были ниже, чем в январе-июне 2003 года. В течение этого периода рост цен реализации прогнозировали 29-34% респондентов против 31-35% годом ранее.

С учетом складывающихся в российской экономике условий и проводимой политики Банк России считает целевой ориентир по инфляции в 2004 году (8-10% из расчета декабрь к декабрю) достижимым.

II.2. Платежный баланс

Платежный баланс Российской Федерации в первом полугодии 2004 года формировался в условиях благоприятной экономической конъюнктуры, увеличения внешнего и внутреннего спроса.

Положительное сальдо счета текущих операций в январе-июне 2004 года оценивалось в 24,7 млрд. долларов США, превысив уровень соответствующего периода 2003 года на 25%.

Экспорт товаров увеличился на четверть и достиг 78,6 млрд. долларов США. Рост стоимости поставок за рубеж отмечен не только по топливно-энергетическим товарам, но и по большинству других товарных групп. Это было связано как с увеличением экспортных цен, так и с расширением физических объемов вывоза.

Товарный импорт в январе-июне 2004 года оценивался в 42,3 млрд. долларов США, темп его прироста также был близок к 25%. Наиболее интенсивно увеличивался ввоз товаров инвестиционного назначения.

Международный оборот услуг вырос на 21 % при опережающем росте их импорта (на 23%). Отрицательное сальдо баланса услуг увеличилось до 5,7 млрд. долларов США против 4,3 млрд. долларов США в первом полугодии 2003 года.

Дефицит баланса инвестиционных доходов возрос до 5,6 млрд. долларов США (против 4,7 млрд. долларов США в январе-июне 2003 года), что было связано с внешнеэкономической деятельностью сектора нефинансовых предприятий, активно привлекавшего в последние годы иностранный капитал (только за 2003 год его внешняя задолженность увеличилась на 19,8 млрд. долларов США). Полученные этими предприятиями в первом полугодии текущего года доходы от внешних инвестиций составили 6,2 млрд. долларов США, в то время как соответствующие платежи в пользу нерезидентов оценивались в 10,8 млрд. долларов США.

Цены на нефть сорта «Юралс» в 2003-2004 годах (долларов США за баррель)

Прирост внешних финансовых обязательств экономики в первом полугодии 2004 года был заметно больше, чем в сопоставимом периоде прошлого года, и составил 14,6 млрд. долларов США (9,2 млрд. долларов США - в январе-июне 2003 года). За счет операций частного сектора внешние пассивы увеличились на 16,9 млрд. долларов США.

По задолженности органов государственного управления перед нерезидентами в счет погашения основного долга в соответствии с установленными сроками выплачено 4,9 млрд. долларов США (6,3 млрд. долларов США в первом полугодии 2003 года), объемы привлечения новых иностранных займов оставались незначительными.

Вывоз капитала резидентами (рост иностранных активов без учета валютных резервов) также увеличился и составил в январе-июне текущего года 26,5 млрд. долларов США (12,8 млрд. долларов США - в январе-июне 2003 года). Внешние активы органов государственного управления и денежно-кредитного регулирования выросли на 2 млрд. долларов США. По частному сектору их прирост оценивается в 24,4 млрд. долларов США, а чистый отток капитала (с учетом изменения иностранных обязательств) - в 7,5 млрд. долларов США.

Официальные золотовалютные резервы выросли за полугодие на 11,3 млрд. долларов США (в сопоставимом периоде 2003 года - на 16,6 млрд. долларов США) и составили на 1 июля 2004 года 88,2 млрд. долларов США. Накопленного их объема в условиях первого полугодия 2004 года хватило бы для финансирования импорта товаров и услуг в течение 9,4 месяца (аналогичный показатель в январе-июне 2003 года равнялся 8,5 месяца).

II.З. Валютный курс

В 2004 году Банк России проводит курсовую политику в условиях режима управляемого плавающего валютного курса, в соответствии с которым не устанавливаются количественные целевые значения курса рубля к иностранным валютам. При этом Банк России стремится сглаживать резкие его колебания, не обусловленные действием фундаментальных экономических факторов.

Складывающееся в текущем году соотношение факторов, определяющих баланс между спросом и предложением на внутреннем валютном рынке, заметно отличается от предпосылок, которые учитывались при разработке базового сценария, использовавшегося при определении условий реализации курсовой политики в 2004 году В частности, средняя цена за баррель нефти сорта «Юралс» за первые полгода составила около 31 доллара США по сравнению с 22 долларами США, предусмотренными базовым сценарием в среднем за год. В этой связи политика валютного курса осуществляется в текущем году в условиях более значительного превышения предложения иностранной валюты над спросом на внутреннем валютном рынке, чем предполагалось ранее.

Динамика курсов доллара США и евро к рублю в 2003-2004 годах

В первые месяцы 2004 года высокое положительное сальдо внешнеторгового баланса и крупные заимствования российских компаний за рубежом обусловили значительный приток иностранной валюты в экономику. Несмотря на увеличение спроса на иностранную валюту для оплаты импорта и осуществления выплат по корпоративному внешнему долгу ее предложение на внутреннем рынке в указанный период в целом превышало спрос, что создавало предпосылки для укрепления рубля. В целях достижения баланса на внутреннем валютном рынке на текущих уровнях обменного курса (в основном в диапазоне 28,48-28,80 рублей за доллар США) в январе-феврале Банк России осуществил крупную покупку иностранной валюты.

В марте-апреле 2004 года Банк России выступил нетто-продавцом иностранной валюты на внутреннем рынке в целях сглаживания резких колебаний курса, связанных с нестабильностью конъюнктуры мирового валютного рынка, а также с ожиданиями номинального ослабления рубля к доллару США среди участников внутреннего валютного рынка.

В течение последующих двух месяцев Банк России вновь выступал покупателем иностранной валюты, что было обусловлено увеличившимся притоком валютных средств на внутренний рынок и возросшим предложением иностранной валюты со стороны банков в целях пополнения рублевой ликвидности.

На 1 августа 2004 года официальный курс рубля к доллару США повысился по сравнению с 1 января 2004 года на 1,2%, а официальный курс рубля к евро - на 5,8%.

Основным инструментом политики валютного курса Банка России остаются конверсионные операции рубль/доллар США на внутреннем валютном рынке, которые осуществляются в комплексе с применением других инструментов денежно-кредитной политики.

Вместе с тем имеющиеся у Банка России инструменты изъятия ликвидности могут оказаться недостаточными для обеспечения стерилизации избыточного денежного предложения, вызванного масштабным притоком спекулятивного капитала в условиях либерализации валютного регулирования. В этих условиях в качестве защитного механизма от негативных последствий притока кратко срочного спекулятивного капитала важное значение будет иметь резервирование средств по валютным операциям движения капитала.

Динамика среднемесячных реальных курсов рубля к доллару США, евро и реального эффективного курса рубля в 2003-2004 годах (прирост к декабрю предыдущего года, %)

Превышение темпов инфляции в России над темпами инфляции в странах - основных торговых партнерах и относительная стабильность номинального курса рубля обусловливают сохранение тенденции к укреплению рубля в реальном выражении. Прирост среднемесячного реального курса рубля к доллару США за январь-июнь 2 004 года составил 4,7%, к евро — 7,6%, а прирост реального эффективного курса рубля — 5,0% (кдекабрю 2003 года).

II.4. Реализация денежно-кредитной политики

В качестве цели единой государственной денежно-кредитной политики на 2004 год было принято ограничение прироста потребительских цен в пределах 8-10% (в расчете декабрь 2004 года к декабрю 2003 года). При этом Банк России исходил из второго варианта (сценария) прогноза социально-экономического развития Российской Федерации на 2004 год, принятого в качестве базового при разработке проекта федерального бюджета, прогноза платежного баланса, а также денежной программы на 2004 год.

В соответствии с условиями указанного сценария предусматривалось, что темп прироста ВВП составит 5,2%, среднегодовая цена на нефть сорта «Юралс» - 22 доллара США за баррель, среднегодовой курс рубля к доллару США -31,3 рубля за доллар США, годовой прирост валютных резервов органов денежно-кредитного регулирования - 12,8 млрд. долларов США. Указанным условиям соответствовал прирост денежной массы М2 за год (2 5%), который был заложен в основу денежной программы на 2004 год.

Фактически макроэкономическая ситуация в первом полугодии текущего года развивалась по иному сценарию, который по многим параметрам был близок к 2003 году. ВВП в I квартале 2004 года по отношению к I кварталу 2003 года увеличился на 7,4%, средняя цена на нефть сорта «Юралс» за январь-июнь текущего года составила 31 доллар США за баррель, средний курс рубля к доллару США за тот же период - 28,8 рубля за доллар США, прирост золотовалютных резервов за первое полугодие 2004 года достиг 11,3 млрд. долларов США. В этих условиях фактический рост денежной массы М2 в первом полугодии текущего года был несколько выше предполагаемого. Увеличение денежного агрегата М2 на 1.07.04 по сравнению с показателем на ту же дату предыдущего года составило 40,6%.

Наиболее существенными факторами, обеспечившими более значительный, чем прогнозировалось, рост спроса на деньги, стали высокие темпы экономического роста и увеличения денежных доходов населения.

Указанные тенденции позволили в первом полугодии при высоких темпах роста денежной массы сохранить прогнозируемую динамику замедления инфляции: если в декабре 2003 года по отношению к декабрю 2002 года этот показатель составил 12,0%, то в июне 2004 года по отношению к июню 2003 года он снизился до 10,1%.

Прогнозные ориентиры и фактические темпы роста денежного агрегата М2 (скользящий год, %)

Вместе с тем динамика спроса на деньги была неустойчивой, что связано в первую очередь с его высокой зависимостью от курса рубля к доллару США и евро. Так, в условиях номинального укрепления рубля в I квартале 2 004 года увеличился спрос на национальную валюту со стороны экономических агентов. Во II квартале текущего года рост курса доллара США по отношению к рублю и определенная нестабильность в банковском секторе привели к росту спроса на иностранную валюту со стороны банков и нефинансового сектора экономики.

Если за первое полугодие 2003 года темпы прироста денежного агрегата М2 заметно опережали темпы прироста денежной массы с учетом депозитов в иностранной валюте (23,1% против 17,2%), что свидетельствовало об ускорении роста спроса на национальную валюту, то по предварительным данным за первое полугодие 2004 года их динамика выровнялась (по 15%). Прирост депозитов юридических лиц в иностранной валюте за январь-июнь 2004 года в долларовом эквиваленте составил 33,7% (против снижения на 5,2% за тот же период 2003 года). Кроме того, начиная с марта возобновился рост нетто-поку-пок наличной иностранной валюты физическими лицами-резидентами: за март-июнь 2004 года их объем составил 2,3 млрд. долларов США по сравнению с уменьшением на 0,5 млрд. долларов США за тот же период 2003 года. По предварительным оценкам платежного баланса, во II квартале прервалась тенденция к снижению объема наличной иностранной валюты у нефинансовых организаций и домашних хозяйств: его прирост за указанный период составил около 0,5 млрд. долларов США, тогда как в I квартале 2004 года отмечалось его снижение на 3,2 млрд. долларов США (во II квартале 2003 года - снижение на 3,1 млрд. долларов США).

Динамика активов банковского сектора в 2003-2004 годах

Под влиянием вышеуказанных факторов начиная с февраля текущего года возобновился рост иностранных активов кредитных организаций при одновременном сокращении их обязательств перед нерезидентами. В целом за февраль-июнь, по предварительной оценке, прирост чистых иностранных активов кредитных организаций, рассчитанных по методологии денежного обзора, составил около 8 млрд. долларов США. Прирост чистых иностранных активов банковского сектора сопровождался существенным снижением свободных денежных средств на счетах кредитных организаций в Банке России. Объем ликвидных активов кредитных организаций, включающий остатки средств кредитных организаций на корреспондентских и депозитных счетах в Банке России и обязательства Банка России по обратному выкупу бумаг, приобретенных через операции обратного модифицированного РЕПО (ОМР), сократился за февраль-июнь 2004 года с 499,7 до 317,5 млрд. рублей или в 1,6 раза. За аналогичный период 2003 года наблюдалось сокращение чистых иностранных активов банковского сектора в размере 4,4 млрд. долларов США и рост рублевой ликвидности с 176,4 млрд. рублей до 323,4 млрд. рублей.

Ключевыми факторами, влияющими на формирование денежного предложения со стороны органов денежно-кредитного регулирования, в первом полугодии 2004 года были состояние платежного баланса и накопление средств на счетах расширенного правительства.

Изменение показателей платежного баланса, прежде всего существенное изменение движения капитала и валютных резервов Банка России, предопределили динамику денежного предложения со стороны органов денежно-кредитного регулирования. Возросшая в 2004 году волатильность денежного предложения и формируемого на этой основе уровня ликвидности банковского сектора вызвала соответствующие изменения процентных ставок на денежном рынке и предопределила более интенсивное использование Банком России инструментов денежно-кредитного регулирования.

Введенный с 2004 года механизм формирования Стабилизационного фонда Российской Федерации и увеличение остатков средств на счетах субъектов Российской Федерации и государственных внебюджетных фондов в Банке России способствовали абсорбированию денежной ликвидности. При этом в условиях замедления роста валютных резервов органов денежно-кредитного регулирования по сравнению с 2003 годом объем денежного предложения, сформированный в первом полугодии 2004 года за счет валютных операций, был практически полностью компенсирован ростом остатков на счетах расширенного правительства в Банке России, поэтому объем денежной базы в широком определении[2], в целом за январь-июнь текущего года остался почти на неизменном уровне (прирост составил 0,3%) по сравнению с увеличением на 24,5% за тот же период 2003 года.

Денежная программа на 2004 год

Динамика макроэкономических и денежно-кредитных показателей в текущем году существенно отличается от базового сценария, использованного в «Основных направлениях единой государственной денежно-кредитной политики на 2004 год» при формировании денежной программы на 2004 год.

Показатели денежной программы на 2004 год уточнены исходя из измененной оценки спроса на деньги (темп роста денежной массы может составить в текущем году 32-37% против 25% заложенных в базовом варианте программы), а также более высокого уровня международных резервов органов денежно-кредитного регулирования и ожидаемого объема Стабилизационного фонда Российской Федерации. Прогноз узкой денежной базы[3] на 1.01.05 увеличен с 1624 до 1740 млрд. рублей (годовой темп прироста - 24%) при повышении прогноза чистых международных резервов органов денежно-кредитного регулирования на 5 54 млрд. рублей и снижении чистых внутренних активов на 437 млрд. рублей.

В уточненных расчетах денежной программы до конца 2004 года учтено также снижение нормативов обязательных резервов с 7-10% до 3,5%. Это отразилось на росте (с 2,3 до 2,5) денежного мультипликатора, рассчитанного по узкой денежной базе, поэтому прирост денежной базы в уточненной программе оценивается менее значительным, чем прирост денежной массы.

По оценкам Банка России, уровень ликвидности банковского сектора будет достаточным для удовлетворения спроса кредитных организаций. Вместе с тем в случае снижения уровня ликвидности банковского сектора Банк России готов к увеличению объема операций по предоставлению кредитным организациям денежных средств за счет расширения валового кредита банкам путем проведения операций прямого РЕПО, сделок «валютный своп», предоставления ломбардных кредитов.

Следует учитывать, что во втором полугодии 2004 года сохраняется существенное влияние на экономическую ситуацию в России факторов неопределенности, связанных с состоянием как счета текущих операций, так и счета операций с капиталом в платежном балансе Российской Федерации, а также с динамикой курса доллара США по отношению к евро и другим иностранным валютам, которые оказывают влияние на динамику спроса на деньги и денежного предложения.

Показатели денежной программы на 2004 год (млрд. рублей) [4]

| 1.01.04 (факт) | 1.07.04 (факт) | Прирост за первое полугодие | 1.01.05 | Прирост за 2004 год (по оценке) | ||||

| программа | оценка | |||||||

| ДЕНЕЖНАЯ БАЗА (узкое определение) | ||||||||

| - наличные деньги в обращении (вне Банка России) - обязательные резервы | 1225 174 | 1351 177 | 1393 230 | 1639 101 | -73 | |||

| ЧИСТЫЕ МЕЖДУНАРОДНЫЕ РЕЗЕРВЫ |

|

| Поделиться: |

Поиск по сайту

Все права принадлежать их авторам. Данный сайт не претендует на авторства, а предоставляет бесплатное использование.

Дата создания страницы: 2018-01-31 Нарушение авторских прав и Нарушение персональных данных

Поиск по сайту:

Читайте также:

Деталирование сборочного чертежа

Когда производственнику особенно важно наличие гибких производственных мощностей?

Собственные движения и пространственные скорости звезд