Наиболее полно сущность финансов организаций проявляется в их функциях. Функции:

- формирования капитала и доходов организации,

- распределительная,

- контрольная

При выполнении первой функции происходит формирование первоначального капитала и его приращение, т.е. привлечение денежных средств из различных источников в целях формирования финансовых ресурсов предприятий.

Вторая функция проявляется в распределении ВВП в стоимостном выражении, формировании фондов денежных средств, определении основных стоимостных пропорций в процессе распределения финансовых ресурсов.

Третья функция проявляется в стоимостном учете затрат на производство и реализацию продукции, выполнение работ, указание услуг.

Функции финансов:

а) распределительная функция – эта функция связана с тем, что в основе финансов лежат распределительные отношения (дохода, ресурсов и так далее);

б) контрольная функция – эта функция связана с тем, что финансы имеют денежную форму выражения, таким образом, они количественно определены.

Некоторые авторы также выделяют также обеспечивающую функцию, заключающуюся в обеспечении процесса производства необходимыми финансовыми ресурсами. Однако по нашему мнению, данная функция есть суть частного выражения уже рассмотренной функции - распределительной.

На основе принципов рыночной экономики предприятие строит свой финансовый механизм, т.е.:

· Экономическую и юридическую деятельность осуществляет самостоятельно

· Расходы осуществляет за счет своих доходов, обеспечивая прибыльность и окупаемость

· Гарантирует материальную ответственность своим имуществом

· Обеспечивает материальную заинтересованность работников в результатах труда.

В процессе хозяйственной деятельности производственное предприятие выполняет ряд функций.

5

| 11 9 |

3

1 8

13 14

1- Рынок купли

2- Набор рабочей силы (ТР)

3- Инвестиции в средства труда (ОФ)

4- Заготовка и складирование предметов труда (ОбС)

5- Организация производства

6- Изготовление продукции

7- Склад и сбыт готовой продукции

8- Рынок сбыта

9- Приход денежных средств

10- Касса

11- Расход денежных средств на производственные факторы

12- Распределение прибыли

13- Формирование собственного и заемного капитала

14- Возврат капитала, финансовые вложения за счет прибыли

15- Финансовый рынок

На рисунке прямоугольник – это производственное предприятие. Пунктир делит схему на верхнюю часть – реальный процесс (снабжение – производство – сбыт) и нижнюю часть – бухгалтерию, которая показывает, как реальная деятельность отражается в денежном обороте в процессе бухучета. Внешние экономические связи характеризуют 3 рынка: рынок купли, рынок сбыта и финансовый рынок. На этих рынках формируются цены на товары. Финансовый рынок – отправная точка получения собственного и заемного капиталов. Взаимосвязи на рисунке показывают, что капитал нужно возвращать финансовому рынку: выплачивать дивиденды и проценты, прямые налоги с прибыли и т.д.

Получив капитал на финансовом рынке, предприятие обращается на рынок купли для приобретения производственных факторов. Когда с помощью них завершен процесс производства, его результатом становится готовая продукция, реализовав которую предприятие получает доход, поступающий в кассу, и производственный цикл заканчивается. Остается составить бухгалтерские документы и осуществить денежные операции.

Далее рассмотрим кругооборот капитала, который проходит 3 стадии и принимает формы денежного, производственного и товарного капитала. Для торговли характерны только 2 стадии: покупка товара и перепродажа товара, однако возможны и производственные функции (расфасовка, подработка, упаковка и т.д.).

Д – Т …П…. Т” - Д“ - формы капитала

Снабжение Производство Сбыт - стадии кругооборота

Д – авансируемый (вкладываемый) для хозяйственной деятельности капитал

Т – закупленные производственные факторы

П – производственный процесс

Т – новый товар, стоимость которого выше себестоимости на величину потенциальной прибыли

Д – доход (выручка от реализации), по величине, превышающий себестоимость реализованной продукции на величину фактической прибыли.

В соответствии с экономическими стадиями кругооборота капитала строятся этапы бухучета: 1) учет заготовления; 2) учет производственных запасов; 3) учет производства; 4) учет готовой продукции и 5) учет реализации. Все этапы находят отражение в типовых и индивидуальных планов счетов бухучета.

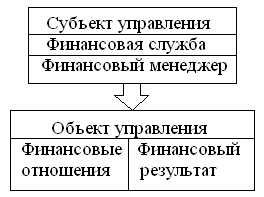

Организация финансовой работы на предприятии может быть представлена схематично

финансовые ресурсы

финансовые ресурсы

Цикл управления состоит из последовательности фаз (процедур): нормирование, планирование, учет, анализ, регулирование.

1. Нормирование – в отношении финансов предприятия разработаны определенные норы, в том числе общероссийские нормы:

- коэффициент общей ликвидности около 2 %;

- коэффициент обеспеченности собственными средствами около 0,1;

2. Планирование:

- перспективное планирование – стратегические планы, рассчитанные на 3-5 лет;

- текущее планирование – планы на 1 год (баланс, прибыль - убытки, движение денежных средств, где отражается возможные поступления и расходы, которые может нести предприятие);

- оперативное планирование – 1-3 месяца (платежный календарь);

3. Учет – регистрируются все движения финансовых средств предприятия;

4. Анализ – анализируются отклонения от норм и плановых заданий;

5. Регулирование – устраняются выявленные при анализе отклонения.

Влияние на систему:

а) организационно-правовая форма;

б) технико-экономические особенности отрасли:

- длительность производственного цикла;

- сезонность;

- особенности ОПФ и ОбПФ;

- технологические особенности производства.

Это была последовательность фаз управленческого цикла. Вместе с тем, каждый из элементов финансовых ресурсов может быть рассмотрен с точки зрения воспроизводственного процесса. Особенности функционирования финансовых ресурсов и особенности управленческой работы предполагают условное разделение воспроизводственного процесса на две стадии:

1) Формирование финансовых ресурсов – процесс образования и мобилизации финансовых ресурсов для обеспечения деятельности предприятия.

2) Использование финансовых ресурсов – распределение финансовых средств в текущую деятельность и инвестиционные проекты.

Общая направленность управляющей и управляемой системы обусловлена приоритетной целевой установкой: максимизация рыночной стоимости компании.