Мониторинг является частью деятельности отдела маркетинга, где происходит анализ услуг и цен конкурентов для достижения оптимальной политики в собственной фирме. Именно за счет мониторинга конкурентов, фирма может установить такие предложения клиентам, которые будут пользоваться наибольшим спросом.

Если попробовать дать определение мониторингу другими словами, то это будет сбор информации. Причем собираться может все что угодно — данные по концентрации вредных веществ в атмосфере, финансовые показатели банков, информация проходящая в СМИ по какой-то тематике, доступность сайтов, значение текущих курсов валют (либо криптовалют) и т.д.

Мониторинг предприятий – это информационно-аналитический инструмент, связывающий между собой реальный сектор экономики и банковскую систему и предназначенный для выработки рациональных решений, мер воздействия на деятельность предприятия в соответствии с денежно-кредитной политикой государства

Само собой, что мониторинг не ограничивается только сбором информации (накоплением данных). В его задачи так же входит их анализ или обработка, а зачастую так же принятие каких-то мер или действий по результатам этого анализа.

Стоит отметить, что мониторинг позволяет:

- оперативно выявлять дефекты и характер их развития;

- прослеживать интенсивность процессов износа оборудования, зданий и сооружений;

- разрабатывать рекомендации по объему и срокам предупредительного и планового ремонта наблюдаемых объектов;

- определить компетентность обслуживающего и эксплуатирующего объект персонала;

- планировать работу предприятия, с учетом истинного состояния наблюдаемых объектов в режиме онлайн;

- снизить вероятность возникновения несчастных случаев на предприятии;

- сформировать в необходимом объеме финансовые, технические и кадровые ресурсы в определенном месте и в определенное время.

Постоянный мониторинг конкурентов – это необходимое условие для развития любой компании, которое помогает успешно развивать бизнес и выходить на новые рынки. Данный вид исследования позволит получить ответы на многие важные вопросы, среди которых:

| Направление мониторинга | Элементы мониторинга | ||

| Мониторинг цен и ассортимента в точках продаж конкурентов, а также из открытых источников; Мониторинг цен при личном обращении к торговым представителям конкурентов под видом потенциального клиента | ||

| Мерчандайзинга | Посещение торговых точек с целью определения принципов расположения товаров и использования торгового оборудования. Оценка плотности покупательского потока торговых точек конкурентов; Формирование «портрета» среднестатистического покупателя Выявление сильных и слабых сторон обслуживания клиентов при помощи исследования «Тайный покупатель», опросов потребителей Мониторинг СМИ, интернет-контента на наличие рекламы (частота встречаемости, контент-анализ); Аудит торговых точек на наличие рекламных материалов и мероприятий |

При проведении конкурентного анализа используются современные математические методы статистической обработки данных, среди которых SWOT-анализ, PEST- или PESTLE-анализ, матрицы SPACE, матрицы БКГ (BCG matrix), матрицы оценки возможностей, модель Портера и другие методы стратегического маркетинга. Для мониторинга качества обслуживания в торговых точках конкурентов, а также наличия дополнительных услуг может применять метод Тайный покупатель.

Благодаря мониторингу цен можно:

устанавливать конкурентоспособные цены;

увеличить объемы продаж;

договариваться с контрагентами о более выгодных условиях;

своевременно реагировать на все изменения, которые происходят на рынке;

знать ответы на вопросы покупателей, если последние требуют какого-то обоснования стоимости.[2, c. 41]

Мониторинг цен относится к маркетинговым инструментам компании. С его помощью можно узнать, какая стоимость товаров и услуг в настоящее время у ближайших конкурентов. Подобная информация позволит установить выгодную и конкурентоспособную цену на свой продукт.

Использование мониторинга цен необходимо для ведения успешного бизнеса, без него сложнее занять лидирующие позиции на рынке. Каким бы уникальным и инновационным не был товар, компания не сможет добиться успеха без правильной маркетинговой политики.

Каждый предприниматель стремится к увеличению дохода – это главная цель любого бизнеса. После проведения мониторинга необходимо принимать решение об установлении наиболее выгодной стоимости на товары и услуги. Если установить низкую цену будет невозможно, то следует другими способами добиваться лидерства среди конкурентов. Сделать это можно с помощью качества товара, сервиса или других сильных сторон, которые следует задействовать.

Как правило, мониторинг выполняется в два этапа: на первом – сравниваются плановые и фактические показатели (так называемый план-факт-анализ), что позволяет выявить те из них, у которых согласно инструкции отклонения существенны, на втором выполняется экспресс-диагностика финансового состояния.

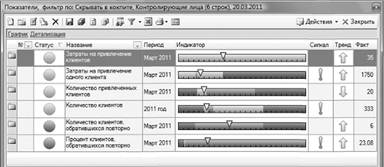

Для выполнения первого этапа большинство систем ВРМ снабжены панелями управления (dashboard), где визуально представлены целевые, плановые и текущие значения ключевых показателей эффективности бизнеса. Такого рода панели создаются для разных уровней управления. Вид одной из панелей системы Business Studio представлен на рис. 3.25.

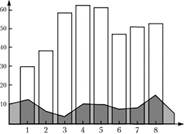

Результаты план-фактного анализа, как правило, представляются диаграммами

Если в результате план-фактного анализа выявлена ситуация, которая с точки зрения менеджера является угрожающей, то осуществляется оперативная экспресс-диагностика. Задача финансового диагностирования решается в шесть этапов [4, 34]. Рассмотрим их.

- 1. Определение аналитических направлений диагностирования финансового состояния предприятия, которыми могут быть ликвидность, рентабельность, финансовая устойчивость и деловая активность.

- 2. Выбор финансовых коэффициентов, детализирующих финансовое состояние по каждому из аналитических направлений. Таковыми могут быть:

– коэффициент соотношения собственных и заемных средств;

– коэффициент соотношения собственных и заемных средств;  – коэффициент маневренности собственных оборотных средств;

– коэффициент маневренности собственных оборотных средств;  – коэффициент автономии;

– коэффициент автономии;  коэффициент текущей ликвидности;

коэффициент текущей ликвидности;  – коэффициент срочной ликвидности;

– коэффициент срочной ликвидности;  – коэффициент абсолютной ликвидности;

– коэффициент абсолютной ликвидности;  – рентабельность собственного капитала но чистой прибыли;

– рентабельность собственного капитала но чистой прибыли;  – рентабельность совокупных активов по чистой прибыли;

– рентабельность совокупных активов по чистой прибыли;  – коэффициент оборачиваемости оборотных активов;

– коэффициент оборачиваемости оборотных активов;  коэффициент оборачиваемости собственного капитала.

коэффициент оборачиваемости собственного капитала. - 3. Определение для каждого из выбранных коэффициентов рекомендуемого (нормативного) значения.

- 4. Определение весомости (значимости) отдельных коэффициентов для каждого из выбранных аналитических направлений и самих аналитических направлений.

- 5. Расчет обобщающих показателей для каждого из выбранных аналитических направлений и комплексного показателя финансовой стабильности. Рассчитать их можно с помощью статистического пакета "Статистика". Тогда обобщающие показатели примут следующий вид:

- • обобщающий показатель финансовой устойчивости

· 6. Формирование комплексного показателя, состоящего из совокупности полученных на предыдущем этапе обобщающих показателей. В качестве такового был выбран показатель финансовой стабильностью предприятия  :

:

·

· где  – веса обобщающих показателей.

– веса обобщающих показателей.

· В целях большей объективности диагностирования используется индикативная матрица

·

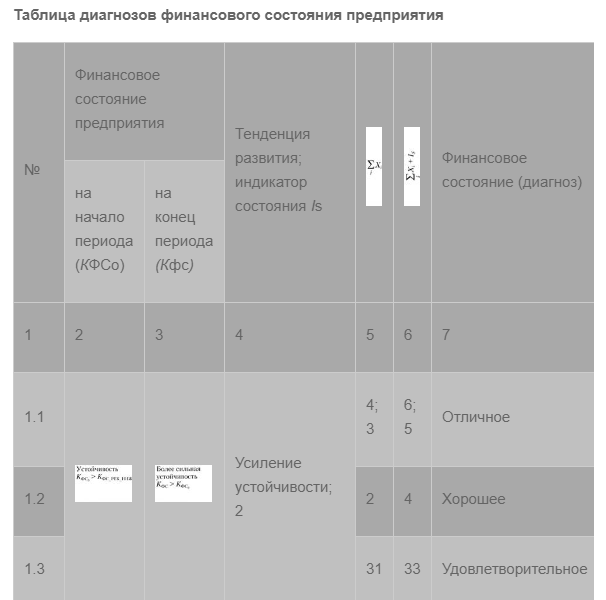

Таблица диагнозов (табл. 3.6) состоит из семи граф. В гр. 1 указывается номер возможного финансового состояния предприятия. Графы 2 и 3 позволяют оценить комплексный показатель финансовой стабильности К ФС в исследуемом периоде и соотнести его с аналогичным  прошлого периода, в результате определяется значение индикатора финансового состояния

прошлого периода, в результате определяется значение индикатора финансового состояния  (гр. 4) по алгоритму, рассмотренному выше. Графа 5 содержит сумму значений третьей строки индикативной матрицы, которая показывает, сколько обобщающих показателей соответствует своим рекомендуемым интервалам. В гр. 6 заносится сумма

(гр. 4) по алгоритму, рассмотренному выше. Графа 5 содержит сумму значений третьей строки индикативной матрицы, которая показывает, сколько обобщающих показателей соответствует своим рекомендуемым интервалам. В гр. 6 заносится сумма  , являющаяся основанием для установки объективного финансового диагноза (гр. 7).

, являющаяся основанием для установки объективного финансового диагноза (гр. 7).

Диагноз "отличное" или "хорошее" свидетельствует о наличии динамического баланса финансовых факторов на предприятии, высоком уровне финансовой стабильности и верной финансовой политике. Диагнозы "удовлетворительно" и "неудовлетворительно" говорят об отсутствии динамического финансового равновесия на предприятии и необходимости формирования комплекса мероприятий по финансовому оздоровлению.

Контролинг

Контроллинг – это новое направление в системе менеджмента, поэтому сегодня нет однозначного определения данного понятия. Однако существует несколько определений, которые пользуются наибольшей популярностью и отображают суть данного термина.

Контроллинг – это комплекс действий, направленных на сопровождение всех процессов необходимым информационно-аналитическим обеспечением для принятия правильных управленческих решений. Чаще всего они нацелены на увеличение прибыли в организации.

Современный контроллинг на предприятии обязательно должен включать в себя систему менеджмента качества, управление рисками и системой ключевых показателей, а также управление процессами при реализации любого вида планирования.

Цели и задачи

Исходя из основных понятий, можно сделать вывод, что главной целью контроллинга на предприятии является ориентация всех процессов управления на достижение определенных поставленных целей, которые могут выражаться в усовершенствовании продукции, достижение должного уровня конкурентоспособности и так далее. Другими словами, цель – это поддержание эффективного управления организацией. Каково же его назначение?

Исходя из цели, выделяют следующие основные задачи контроллинга при управлении компанией:

§ разработка методологии планирования и его организация;

§ учет, включающий сбор информации и ее обработку;

§ контроль;

§ организация мероприятий по специальной системе наблюдений.

Методы

Для выполнения всех поставленных задач при управлении организацией контроллинг предусматривает применение следующих общенаучных методов:

§ анализ;

§ дедукция;

§ индукция;

§ конкретизация;

§ абстрагирование;

§ синтез;

§ аналогия;

§ моделирование.

После того как были рассмотрены цели, задачи и методы данного направления деятельности, крайне важно остановиться и на его функциях.

Функции

Система контроллинга на предприятии включает в себя такие основные функции, как:

§ информационная;

§ учетно-контрольная;

§ аналитическая;

§ функция планирования.

А также условно можно выделить три функции, которые будут являться совокупностью вышеперечисленных – сервисную, комментирующую и управленческую.

Инструменты

Инструменты контроллинга – это некоторый набор действий, который позволяет выполнять определенные функции и задачи. Данный инструментарий можно классифицировать по таким критериям:

§ период действия (стратегический или оперативный);

§ область применения (зависит от поставленных задач).

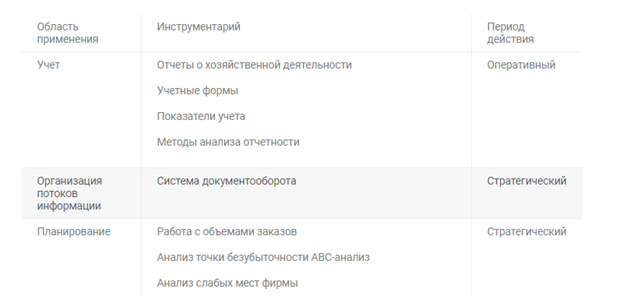

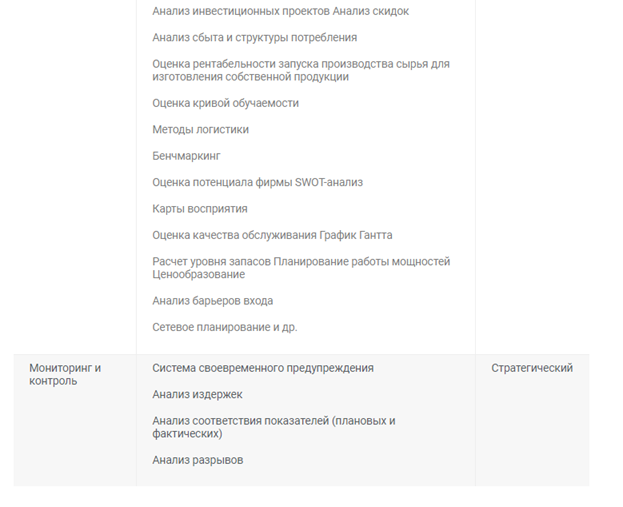

Для того чтобы четко понять, какие основные инструменты используются в контроллинге и при каких обстоятельствах их лучше всего применять, следует рассмотреть нижеприведенную таблицу.

Внедрение и организация работы службы

Если руководитель предприятия принял решение о внедрении системы контроллинга, то ему понадобится в первую очередь внести изменения в организационную структуру и создать службу (отдел), которая обязательно должна быть в прямом подчинении у генерального директора или главного руководителя. Служба контроллинга может включать в себя следующих специалистов:

§ начальник службы;

§ контроллер-куратор цехов (подразделений/участков/отделов);

§ специалист по управленческому учету;

§ специалист по информационным системам.

В целом контроллинг отображает в себе огромнейший спектр научных экономических и управленческих дисциплин — менеджмент, стратегическое планирование, кибернетика, экономическая теория и так далее. Благодаря этому профессиональный менеджер или команда из нескольких специалистов, на которых возложена функция контроллинга, способны решать производственно-экономические и кадровые вопросы, учитывая многоплановость и широкий спектр проблематики данной деятельности. Именно поэтому наличие налаженной системы контроллинга на предприятии позволяет решать, а зачастую и предвидеть проблемы, что, в свою очередь, приводит к своевременному реагированию и минимизации различных издержек и серьезных финансовых потерь.

Список литературы

1. Лукаш Ю. А. Анализ финансовой устойчивости коммерческой организации и пути ее повышения — М.: Издательство «Флинта», 2015. — 279 с.

2. Савчук В.П. Финансовая диагностика и мониторинг деятельности предприятия: практические подходы и технологии. — М.: Издательство «Флинта», 2015. — 279 с.

3. Фатхутдинов Р. А. Управление конкурентоспособностью организации: учебник / Р. А. Фатхутдинов. – 2-е изд., испр. и доп. – М.: Эксмо, 2015. – 544 с.

4. Харебава Р. П. Формирование и оценка стратегических ресурсов предприятий / Р. П. Харебава, А. В. Копылов, О. А. Ломовцева. – Волгоград: Перемена, 2017.- 120 с.

5. Круглова Н.Ю. Стратегический менеджмент: Учеб. для вузов/ Н.Ю. Круглова, М.И. Круглов. – М.: РДЛ, 2015. – 462 с.

6. Любанова Т.П. Стратегическое планирование на предприятии: учеб. пособие для студентов вузов, обучающихся по экон. и инженер. специальностям/ Т.П. Любанова, Л.В. Мясоедова, Ю.А. Олейникова – 2-е изд., перераб. и доп. – М.; Ростов н/Д: МарТ, 2015. – 393 с.

7. Ляско В.И. Стратегическое планирование развития предприятия: учеб. пособие для вузов/ В.И. Ляско. – Москва: Зкзамен, 2016. – 286 с.

8. Уткин Э.А. Курс менеджмента. Учебник для вузов. – М.: Издательство «Зерцало», 2016. – 448с.

9. Фатхутдинов Р.А. Стратегический менеджмент: Учеб. для вузов/ Р.А. Фатхутдинов; Акад. нар. хозяйства при Правительстве РФ. – 6-е изд., испр. и доп. – М.: Дело, 2015. – 445с.