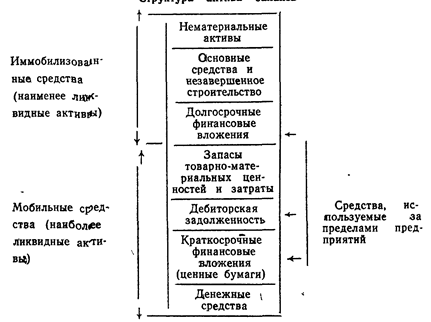

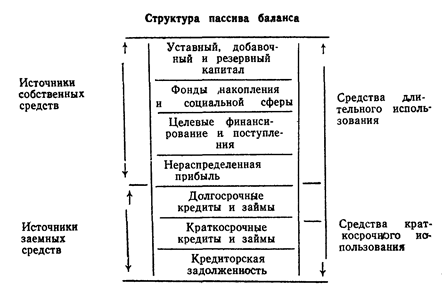

В пассиве баланса, как уже было отмечено, находят свое отражение источники средств предприятия на определенную дату. Они показываются в разделах «Капитал и резервы», «Долгосрочное пассивы» (кредиты и займы) и «Краткосрочные пассивы» (кредита займы, расчеты и прочие пассивы).

Для удобства анализа баланса эта группировка источников средств укрупняется и может быть представлена в виде двух аналитических группировок. С одной стороны, в основу группировки положена юридическая принадлежность используемых предприятием средств, которые подразделяют на собственные средства и заемные. С другой стороны, важную роль играет продолжительность использования средств в обороте предприятия. По этой причине средства, используемые предприятием, подразделяются на средства длительного использования и средства краткосрочного использования.

К собственным средствам относят уставный и добавочный капитал, резервный капитал, фонды накопления, и социальной сферы, целевые финансирование и поступления и нераспределенную прибыль. В состав заемных средств включают долгосрочные и краткосрочные кредиты и займы, кредиторскую задолженность.

Со средствами краткосрочного использования необходима постоянная оперативная работа, направленная на контроль за своевременным возвратом этих средств и на мобилизацию (вовлечение в оборот предприятия) новых источников средств.

Следует отметить, что часть источников длительного использования также не лишена подвижности. Во-первых, по той причине, что эти источники состоят из двух групп: собственных и долгосрочных заемных средств. Заемные средства имеют срок возврата, и, следовательно, подлежат возобновлению. Во-вторых, собственные средства также находятся в движении, особенно резервный капитал, фонды накопления и прибыль.

|

|

Если структуру пассива баланса представить в виде некоторой схемы, то она с учетом двух вариантов аналитических группировок может быть представлена так (схема 2):

На основе группировок актива и пассива баланса может быть составлен аналитический баланс (схема 3), с помощью которого осуществляется анализ структуры имущества предприятия и источников его финансирования. При анализе структуры баланса выявляются и оцениваются удельный вес каждой группы актива и пассива в общем итоге баланса, а также соотношение между отдельными группами. При этом следует иметь в виду наличие взаимосвязи между ними, в основе которой лежит их функциональное предназначение. Признано, что денежные средства, ценные бумаги и реальная дебиторская задолженность, т. е. легкореализуемые активы являются источником погашения краткосрочных обязательств (кредиторская задолженность, кредиты банков и займы), срок погашения которых менее одного года. Оставшаяся часть ликвидных активов используется для погашения долгосрочных обязательств (кредиты банков и займы, срок погашения которых более 1 года). Если после погашения всех внешних обязательств предприятие будет располагать еще некоторой частью ликвидных активов, то она станет предметом распределения между акционерами. Аналогичным образом рассматривается использование материальных оборотных средств и других активов: для погашения краткосрочных обязательств, затем — долгосрочных обязательств и далее для пополнения собственного капитала.

|

|

Схема 2

Наличие финансовой связи между группами актива и пассива баланса обусловливает необходимость рассматривать вопросы финансирования таким образом: краткосрочные заемные источники предназначены на пополнение мобильных активов, а долгосрочные — на приобретение недвижимого имущества и капитальных вложений.

Схема 3.