1- экономические элементы, 2- статьи калькуляции.

1. Экономические элементы

– показывают что израсходовано и на какую сумму в целом по предприятию независимо от того, куда относятся эти расходы

– к произведенной продукции, к работам или услугам непромышленного характера. Экономические элементы используются при составлении сметы затрат на производство, проверки ее исполнения.

К экономическим элементам относятся:

- материальные затраты (за вычетом стоимости возвратных отходов). К возвратным отходам относятся остатки сырья, материалов и полуфабрикатов после списания МБП и основных средств, производство готовой продукции в том случае, если они утратили потребительские качества исходного материала и в последующем используются с повышенными затратами или вовсе не используются по прямому назначению (а сдаются). (10.6).

Если остатки материалов в дальнейшем используются в качестве полноценного материала для дальнейшего производства продукции, то к отходным они не относятся.

- Расходы на оплату труда.

- Отчисления на социальные нужды.

- Амортизация основных фондов.

- Прочие затраты.

Материальные затраты – стоимость всех видов материалов, запчастей, МБП, износ МБП, работа и услуги производственного характера, выполняемые сторонними организациями, топливо всех видов в пределах установленных норм. Затраты на приобретение тары и упаковки, потери от недостач поступивших материальных ресурсов в пределах норм естественной убыли.

Стоимость материальных расходов отражается по элементам. Материальные затраты формируются исходя их приобретения. Без учета НДС, акцизов, комиссионных вознаграждений, таможенных пошлин, плата за транспортировку, хранение, доставку.

Расходы на оплату труда – выплаты по ЗП, начисленной исходя из сдельных расценок, тарифных ставок, должностных окладов, выплаты стимулирующего характера и компенсирующие выплаты (себестоимость, прибыль ФСЗМ), выплаты за неотработанное время в соответствии с законодательством (основная и дополнительная ЗП), (дебет 20,44 счета).

|

|

36.Учет затрат основного производства и незавершенного производства.

К незавершенному производству относятся: продукция не прошедшая всех стадий обработки, предусмотренных техническим процессом, а также полностью законченные изделия, не сданные на склад до 24 часов последнего дня месяца следующего за отчетным.

Порядок оценки незавершенного производства устанавливается отраслевым методическими рекомендациями и предусматривается учетной политикой предприятия.

Как правило, остатки незавершенного производства оцениваются по фактической стоимости. С целью сохранности остатков НЗП обычно по состоянию на 1-е число месяца, следующего за отчетным, производится их инвентаризация.

Результаты включаются в опись. Обнаруженный при инвентаризации брак в опись не включается. По браку составляется отдельный акт о браке.

Пример 1: НЗП на начало месяца составляет = 200 т. В течение месяца на предприятии были произведены затраты:

| Д | К | |

| 1.Материалы = 1000 тыс. 2.ЗП = 3000 тыс. 3.Отчисления от ЗП = 1050 4. … … = 150 5.Износ ОС = 50 6.Износ НМА = 20 7.Расходы по освоению = 100 8.Резерв на отпуска = 70 | 20 20 20 20 20 20 20 20 | 10 70 69 68 02 05 31 89 |

| 9. Списана доля общих расходов = 500 |

Себестоимость НЗП на 50 тыс. конец месяца

Сн=200+5940-50=6090

Д40-К20=6090

|

|

Пример 2: НЗП на начало месяца 150 тыс.

В течение месяца произведено =>затрат.

- Материалы = 2000.

- Комплект = 1000.

- Топливо = 300.

- Экологический налог = 10 тыс. (68 счет).

- Оплачены услуги по рекламе = 20 тыс. от (76 или 51).

- Начислено ЗП = 2000 т.

- Отчисление ФСЗН = 700 т.

- Чрезвычайные налоги = 100 т.

- Начислено за аренду административного здания = 500 т.

- Вернулись неиспользуемые материальные издержки основного производства = 30 т.

- Незавершенное производство на конец месяца = 80 т.

Себестоимость готовой продукции определенная по формуле (списывается в конце месяца с К20 в Д40 готовая продукция) Д40-К20.

37.Учет вспомогательных производств.

К ВСП относятся цеха и службы которые в изготовлении продукции не участвуют, но производят работы и услуги потребляемые основным производством: ремонт основных средств, транспортное обслуживание, различные виды энергии, стройка, услуги и т.д.

По Д23 счетам учитываются затраты в основном по тем же статьям, что и по Д20 счета..

По К23 счета отражаются суммы списанной фактической с/с работ, продукции вспомогательного производства:

а) при приобретении продукции вспомогательного производства основным Д20-К23

б) если продукция ВСП реализуется на сторону, то с/с ее списывается: Д46-К23

38.Учет и распределение общеппоизводственных расходов.

Сч. 25. Общепроизводственные расходы.

На нем учитываются накладные расходы цехов:

- ЗП цехового персонала и начисления на нее,

- ремонт и амортизация цеховых помещений и оборудования,

- расходы по охране труда и т.д.

Все затраты собираются по Д25 сч., а в конце месяца списываются на 20 сч., распределяясь между видами выпускаемой продукции (поэтому счет называют распределительным).

Сальдо на конец месяца счет не имеет. Аналитический учет ведется по цехам, статьям затрат в специальных ведомостях.

|

|

Сч. № 26. Общехозяйственные расходы.

Используется для учета затрат по предприятию в целом:

- содержание административно- управленческого персонала,

- амортизация административного здания,

- оплата услуг связи, отопления, электричества,

- расходы на рекламу и т.д.

По Д26 сч. собираются в течение месяца все накладные общехозяйственные расходы, которые в конце месяца списываются с К26 в Д20 распределяясь между видами выпускаемой продукции пропорционально методу, принятому на предприятии.

Счет закрывается и сальдо на конец месяца не имеет.

40.Учет потерь от брака.

Счет 28 предназначен для обобщения информации о потерях от брака в производстве. По дебету собираются затраты по выявленному внутреннему и внешнему браку, а по кредиту суммы, относимые на уменьшение потерь от брака, а также суммы, списываемые на затраты по производству как потери от брака.

На уменьшение потерь от брака относится:

стоимость забракованной продукции по цене возможного использования;

суммы, подлежащие удержанию с виновников брака;

суммы, подлежащие взысканию с поставщиков за поставку недоброкачественных материалов или полуфабрикатов, в результате использования которых был допущен брак, и т.п. Потери от брака списываются ежемесячно на затраты соответствующего вида производства.

Учет внутреннего брака

Если брак обнаружен на стадии производства, он считается внутренним.

По исправимому внутреннему браку затраты по исправлению дефектной продукции возлагаются на виновное лицо, по окончательному внутреннему браку затраты включаются в состав расходов по обычным видам деятельности и суммы их списывается на счет 20 «Основное производство». При этом потери по окончательному браку могут быть уменьшены на сумму среднемесячного заработка работника, причинившего ущерб.

Следует также отметить, что себестоимость внутреннего исправимого брака слагается из стоимости:

сырья, материалов и полуфабрикатов, израсходованных при исправлении дефектной продукции;

заработной платы, начисленной за работу по исправлению брака;

других затрат по устранению дефектов в готовой продукции или полуфабрикатах.

При этом себестоимость самой продукции, подвергавшейся исправлению, не включается в потери от брака.

В бухгалтерском учете операция по исправлению бракованной продукции отражается следующим образом:

Дебет счета 28,

Кредит счета 10 — списание материалов для исправления брака;

Дебет счета 73,

Кредит счета 28 — отражение компенсации, которая будет взыскана с рабочего;

Дебет счета 20,

Кредит счета 28 — списание потерь от брака на затраты производства.

Одновременно бухгалтер ежемесячно в течение определенного времени будет делать следующую проводку:

Дебет счета 70,

Кредит счета 73 — удержана с виновного часть компенсации за причиненный ущерб.

41.Учет расходов будущих периодов и резервирование предстоящих расходов.

В соответствии с допущением временной определенности фактов хозяйственной деятельности (принцип начисления) расходы, связанные с производством продукции (работ, услуг), формируют ее стоимость в том отчетном периоде, к которому они относятся, независимо от времени их возникновения и состояния расчетов.

Расходы, производимые организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, классифицируются как расходы будущих периодов. При этом общая сумма затрат на производство продукции (работ, услуг) в каждом отчетном периоде складывается из текущих расходов (на оплату труда персонала, амортизацию и др.) и части расходов будущих периодов. Последние включаются в состав затрат на производство продукции (работ, услуг) в данном отчетном периоде в размерах, определяемых специальным расчетом.

Согласно правилам бухгалтерского учета и нормам налогообложения расходы будущих периодов подлежат списанию на затраты по производству продукции (работ, услуг) в порядке, установленном организацией (равномерно, пропорционально объему продукции и др.). Организация должна установить в учетной политике порядок списания расходов будущих периодов по их видам, если он не вытекает из договоров (аренда основных средств, приобретение лицензии на право деятельности и т.п.), определяющих порядок и сроки их списания.

Списание расходов будущих периодов производится в течение срока, установленного расчетом на основании норм учетной политики. Бухгалтерский учет таких расходов ведется по видам на счете 97 "Расходы будущих периодов". К расходам будущих периодов относятся:

расходы, связанные с подготовительными работами в сезонных отраслях промышленности, а также расходы на содержание оборудования, машин и механизмов с сезонным характером их использования. Указанные расходы учитываются на счете 97 (без НДС) с кредита счетов учета расчетов и ресурсов. В соответствии с расчетом они списываются в дебет счета 96 "Резервы предстоящих расходов" (при образовании резерва на покрытие данных расходов) или счетов учета затрат по видам производств в течение срока, установленного расчетом;

расходы на подготовку и освоение производств. Учитываются на счете 97 (без НДС в составе затрат, установленных сметой) с кредита счетов учета запасов, расчетов с персоналом по оплате труда и т.п. При этом сумма данных расходов уменьшается на стоимость продукции, полученной при комплексном опробовании производств и оборудования. Списание расходов производится с кредита счета 97 в дебет счетов учета затрат по видам производств и продукции в течение срока освоения новой продукции;

расходы на подготовку и освоение производства продукции, новых видов серийной или массовой продукции. Указанные расходы, учтенные согласно смете на счете 97, списываются с кредита счета 97 в дебет счетов учета затрат по видам производств и продукции в течение срока, установленного расчетом;

42.Учет готовой продукции.

Синтетический и аналитический учёт готовой продукции

Поступление товаров и тары отражается по дебету активного счета 41

"Товары", по субсчетам 41-1 "Товары на складах" и 41-3 "Тара под товаром и

порожняя" соответственно. Тару, отвечающую признакам основных средств,

учитывают на счете 01 "Основные средства.

Для учета товаров, принятых на хранение (если, например, возникли

вопросы, связанные с оплатой товара, или по условиям договора товары

запрещено продавать до их оплаты), используется забалансовый счет 002

"Товарно-материальные ценности, принятые на ответственное хранение.

Доставка неоплаченного товара от поставщика на склад отражается в учете

на основании, счета-фактуры, в котором отдельной строкой выделяется сумма

НДС, что фиксируется следующей проводкой:

Дт 19 "НДС по приобретенным ценностям" - на сумму НДС, указанную в счете-

фактуре;

Дт 41 "Товары" - на стоимость оприходованного товара;

Кт 60 "Расчёты с поставщиками и подрядчиками" - на общую сумму

задолженности поставщику.

Следует отметить, что, когда в первичных учетных документах (приходных

кассовых ордерах, счетах-фактурах, актах и т.д.) не выделена сумма НДС

отдельной строкой или не оформлен либо составлен ненадлежащим образом счет-

фактура, исчисление расчетным путем налога на добавленную стоимость не

производится. При этом стоимость приобретенных товаров, включая НДС,

приходуется по счету 41 "Товары" с последующим списанием на счет

реализации. Кроме того, не принимаются в расчет у покупателей суммы НДС по

товарам, приобретенным у организаций розничной торговли.

Когда товар закупается у физических лиц (как индивидуальных

предпринимателей без образования юридического лица, так и не являющихся

ими), НДС по ним не уплачивается, поэтому сумма налога по счету 19 не

отражается. Таким образом, при данных операциях предприятие обязано

уплатить налог на добавленную стоимость с полной суммы товарооборота без

предъявления каких-либо сумм к зачету в бюджет.

Такие операции могут быть проведены через подотчетных лиц, что

отражается проводкой:

Дт 41 "Товары"

Кт 71 "Расчеты с подотчетными лицами".

Возвращаясь к закупкам у юридических лиц, следует отметить, что

впоследствии, после того как товар будет оплачен поставщику, покупатель

засчитывает НДС при расчетах с бюджетом независимо от факта реализации

данных товаров (при правильном оформлении счета-фактуры), что отражается

записью на сумму НДС по оплаченным и поступившим товарам:

Дт 68 "Расчеты по налогам и сборам"

Кт 19 "НДС по приобретенным ценностям".

43. Порядок поступления ГП, документальное оформление.

Поступление из производства готовой продукции оформляется накладными, спецификациями, приемными актами и другими первичными документами.

Отпуск готовой продукции покупателям оформляется, как правило, накладными. В качестве типовой формы накладной можно использовать форму N М-15 "Накладная на отпуск материалов на сторону".

В зависимости от отраслевой специфики организации могут применять специализированные формы накладных и других первичных документов с указанием в них обязательных реквизитов.

Основанием для выписки накладных являются распоряжения руководителя организации или уполномоченного лица, а также договор с покупателем (заказчиком).

Методическими рекомендациями по учету МПЗ рекомендуется следующий порядок учета отпуска готовой продукции:

1. Накладные формы N М-15 выписываются на складе или в отделе сбыта в четырех экземплярах, и все они передаются в бухгалтерию для регистрации в журнале регистрации накладных на отпуск готовой продукции и подписи их главным бухгалтером или лицом, им уполномоченным.

2. Из бухгалтерии подписанные накладные возвращаются в отдел сбыта (или другое аналогичное подразделение организации). Один экземпляр накладной передается кладовщику (или другому материально ответственному лицу), второй служит основанием для выписки счета-фактуры, третий и четвертый передаются получателю готовой продукции. На всех экземплярах накладной получатель обязан расписаться в получении.

3. При вывозе продукции через пропускной пункт один экземпляр накладной (четвертый) остается у службы охраны, а третий экземпляр передается получателю в качестве сопроводительного документа на груз.

4. Служба охраны записывает накладные в журнал регистрации грузов и затем передает их в бухгалтерию по описи, где делают отметки о вывозе в журнале регистрации накладных на вывоз (продажу) готовой продукции.

5. Счета-фактуры рекомендуется выписывать по форме, установленной постановлением Правительства РФ от 19 января 2000 г. N 46 "О внесении изменений в Порядок ведения журналов учета счетов-фактур при расчетах по налогу на добавленную стоимость", в двух экземплярах. Первый экземпляр не позднее 10 дней с даты отгрузки продукции высылается или передается покупателю, а второй остается у организации-поставщика для отражения в книге продаж и начисления НДС.

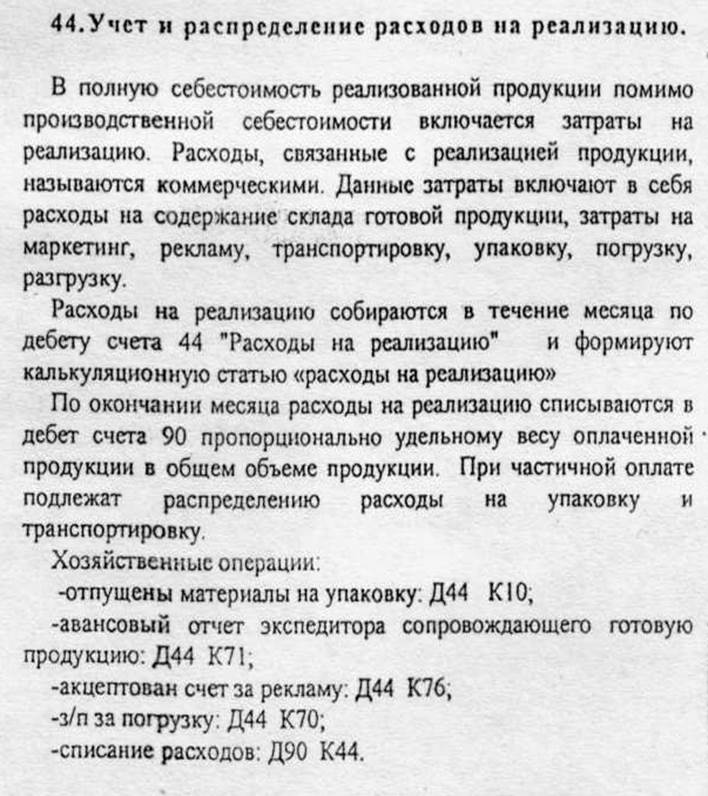

44.Учет и распределение расходов на реализацию.

45.Учет реализации ГП, налоги, уплачиваемые из выручки.

46.Учет выбытия нематериальных актинов.

Основными видами выбытия нематериальных активов являются их продажа, безвозмездная передача, передача в счет вклада в уставные капиталы других организаций.

При выбытии нематериальных активов в результате их продажи, списания, безвозмездной передачи вся сумма накопленной амортизации списывается в дебет счета 05 "Амортизация нематериальных активов" с кредита счета 04 "Нематериальные активы". Остаточная стоимость нематериальных активов списывается со счета 04 в дебет счета 91 "Прочие доходы и расходы". В дебет счета 91 списываются также все расходы, связанные с выбытием нематериальных активов, и сумма НДС по проданным и безвозмездно переданным нематериальным активам. По кредиту счета 91 отражается сумма выручки от продажи или другого дохода от выбытия нематериальных активов.

Финансовый результат от выбытия нематериальных активов формируется на счете 91 и затем списывается со счета 91 на счет 99 "Прибыли и убытки". При этом если сумма выручки от продажи нематериальных активов превышает их остаточную стоимость и расходы, связанные с выбытием, то разницу списывают в дебет счета 91 и кредит счета 99. Если же остаточная стоимость выбывших нематериальных активов не возмещается выручкой от их реализации, то разницу между ними списывают с кредита счета 91 в дебет счета 99.

При передаче нематериальных активов в счет вклада в уставные капиталы других организаций и в счет вклада в общее имущество по договору простого товарищества остаточная стоимость нематериальных активов списывается с кредита счета 04 в дебет счета 58 "Финансовые вложения". Сумма амортизации по переданным нематериальным активам списывается в дебет счета 05 с кредита счета 04.

Превышение согласованной стоимости над остаточной стоимостью по переданным нематериальным активам отражают по дебету счета 58 и кредиту счета 91 "Прочие доходы и расходы". Обратная разница учитывается по дебету счета 91 и кредиту счета 58.

При инвентаризации нематериальных активов необходимо проверить:

наличие документов, подтверждающих права организации на использование нематериальных активов;

правильность и своевременность отражения нематериальных активов в бухгалтерском балансе.

47.Учет прибылей и убытков.

Для обобщения информации об операционных и внереализационных доходах и расходах используют счет 91 "Прочие доходы и расходы". К этому счету могут быть открыты следующие субсчета:

91-1 "Прочие доходы";

91-2 "Прочие расходы";

91-9 "Сальдо прочих доходов и расходов".

На субсчете 91-1 "Прочие доходы" учитывают поступления активов, признаваемых прочими доходами (за исключением чрезвычайных).

На субсчете 91-2 "Прочие расходы" учитывают операционные и внереализационные расходы, признаваемые прочими расходами (за исключением чрезвычайных).

Субсчет 91-9 "Сальдо прочих доходов и расходов" используется для выявления сальдо прочих доходов и расходов за отчетный месяц.

Записи по субсчетам 91-1 и 91-2 производят накопительно в течение отчетного года. Ежемесячно сопоставлением дебетового оборота по субсчету 91-1 и кредитового оборота по субсчету 91-2 определяется сальдо прочих доходов и расходов. Это сальдо ежемесячно (заключительными оборотами) списывается с субсчета 91-9 на счет 99 "Прибыли и убытки". Таким образом, на отчетную дату счет 91 "Прочие доходы и расходы" сальдо не имеет.

По окончании отчетного года субсчета 91-1 и 91-2 закрываются внутренними записями на субсчет 91-9.

48.Порядок образования фондов специального назначения, резервного фонда.

49.Порядок составления годовои бух. отчетности, сроки.

В соответствии со ст. 13 Закона РБ от 18.10.1994 № 3321-XII "О бухгалтерском учете и отчетности" (в ред. Закона РБ от 25.06.2001 № 42-З) (далее – Закон) все юридические лица составляют бухгалтерскую (финансовую) отчетность.

В зависимости от объема обслуживаемых организаций отчетность делится на индивидуальную и сводную, а от периодичности представления – на периодическую (промежуточную) и годовую. В свою очередь периодическая отчетность подразделяется на отчетность за месяц и квартал.

К отчетности предъявляются следующие требования:

срочность (отчет представляется в строго установленные сроки);

достоверность (отчетность составляется на основании данных бухгалтерского учета);

– полнота (отчетность представляется в объеме форм, утвержденных Минфином).

Сроки представления отчетности устанавливаются:

– для главных распорядителей средств бюджета – Минфином или местными финансовыми органами (финансовыми управлениями);

– для нижестоящих распорядителей средств бюджета (получателей средств бюджета) – вышестоящими распорядителями.

Годовой отчет составляется ежегодно по состоянию на 1 января года, следующего за отчетным, в объеме форм, установленных постановлением Минфина РБ от 30.01.2002 № 13*.

Подготовительная работа к составлению годового отчета

До составления годового отчета в организациях проводится определенная подготовительная работа, суть которой состоит в следующем:

1) проверяется правильность отражения бухгалтерских записей на счетах бухгалтерского учета, производится сверка оборотов и остатков по счетам аналитического учета с оборотами и остатками по счетам синтетического учета;

2) проводится годовая инвентаризация статей баланса согласно Методическим указаниям по инвентаризации имущества и обязательств Минфина РБ от 05.12.1995 № 54;

Результаты инвентаризации регулируются и отражаются по данным бухгалтерского учета в соответствии со ст. 12 Закона, а именно:

– выявленные при инвентаризации расхож-дения фактического наличия имущества с данными бухгалтерского учета регулируются в следующем порядке:

излишек имущества в соответствии с решением руководителя организации приходуется по рыночной стоимости на дату проведения инвентаризации, а соответствующая денежная сумма относится на увеличение доходов (источников финансирования);

недостача имущества и (или) его порча в пределах норм естественной убыли в соответствии с решением руководителя организации списывается на увеличение расходов;

недостача имущества, произошедшая сверх норм естественной убыли в соответствии с решением руководителя организации, покрывается за счет виновных лиц;

– выявленные при инвентаризации суммы дебиторской задолженности, по которым срок исковой давности истек, в соответствии с решением руководителя организации списываются на увеличение расходов;

50.Реформация баланса, чистая прибыль, формирование фондов

Реформация баланса – это списание прибыли (убытка), полученной фирмой за прошедший финансовый год.

Чистая прибыль — часть балансовой прибыли предприятия, остающаяся в его распоряжении после уплаты налогов, сборов, отчислений и других обязательных платежей в бюджет. Чистая прибыль используется для увеличения оборотных средств предприятия, формирования фондов и резервов, и реинвестиций в производство.