Главной задачей экономического анализа инвестиций является определение их эффективности. Эффективность - экономическая категория, характеризующая соотношение осуществленных в процессе хозяйственной деятельности затрат ресурсов и полученного за счет этого результата.

Эффективность финансовых инвестиций определяется их доходностью. Доходность ценных бумаг за конкретный период исчисляется по формуле

Благосостояние инвестора на конец периода

Доходность = = - 1

Доходность = = - 1

Благосостояние инвестора на начало периода (1)

В данной формуле под благосостоянием на начало периода понимается цена покупки ценных бумаг в этот момент, а под благосостоянием па конец периода - рыночная цепа ценных бумаг в конце периода с добавлением всех выплат доходов по ним за указанный период.

Если, например, акции какой-либо корпорации продавались по 1100 руб. в начале года н по 1230 руб. в конце года, причем в течение года выплачивались дивиденды в сумме 60 руб., то доходность акций корпорации за год составит:

(1230 + 60 - 1100) 71100 = 0,17, или 17%.

Данная формула применяется для расчета доходности за определенный период как в случае приобретения ценных бумаг в начале периода (при этом благосостояние на начало периода принимается равным цене приобретения ценных бумаг), так и в случае, если ценные бумаги к началу периода уже находились в собственности инвестора (при этом благосостояние на начало периода принимается равным действующим в указанный момент рыночным ценам на данные ценные бумаги).

Доходность ценной бумаги за определенный период может быть представлена в виде суммы двух составляющих, одна из которых обусловлена изменением рыночной цены (курса) данной ценной бумаги за этот период, а другая - выплатой доходов по этой бумаге. При таком подходе формула (1) примет следующий вид:

Рыночная цена Выплаты доходов

ценной бумаги по бумаге

в конце периода за период.

в конце периода за период.

Доходность = + -1

Рыночная цена Рыночная цена

ценной бумаги ценной бумаги

в начале периода в начале периода

(2)

Рынок ценных бумаг - часть финансового рынка, на котором обращаются средне-, и долгосрочные бумаги. К ценным бумагам относятся акции, облигации, векселя, казначейские обязательства и др. Рынок ценных бумаг складывается из спроса и предложения и уравнивающих их цен. Существуют различные виды ценных бумаг: с нефиксированным доходом, с фиксированным доходом, смешанные формы.

Акции не имеют установленного срока обращения, их владельцы получают дивиденды в течение всего срока существования акционерного общества (АО).

В зависимости от длительности обращения ценных бумаг на рынке устанавливаются цены на акции: номинальная, эмиссионная, рыночная. На акции указывается номинальная стоимость, которая определяется путем деления величины уставного капитала на количество выпущенных акций:

Рн = УК / N, (3)

где Рн - номинальная стоимость акции;

Ук - величина уставного капитала;

N - количество выпущенных акций.

На основе номинальной стоимости устанавливается эмиссионная цена, по которой осуществляется первичное размещение акций. На рынке ценных бумаг акции реализуются по рыночной цене, зависящей от спроса и предложения.

Активность бирж базируется на биржевых индексах цен, характеризующих динамику цен и средний уровень цены на акции.

Индекс средних уровней

Индекс средних уровней

Ip = Pk1/Pk0, (4)

где Pk1, Pk0 - средние курсовые цены отчетного и базисного периодов.

Доходность акции определяется двумя факторами: получением части распределяемой прибыли АО (дивидендом) и дополнительным доходом, который равен разнице между курсовой ценой и ценой приобретения (Δ = Pk - Pпр).

Годовая ставка дивиденда рассчитывается по формуле

IA = Д / Рн *100, (5)

где Д - абсолютный уровень дивиденда.

Сумма годового дохода акции определяется по формуле

Д = iA * Рн /100. (6)

Для оценки дохода по акции, приобретенной по курсу, используют показатель рендит, который характеризует процент прибыли от цены приобретения акции:

R = Д * Рпр /100.(7)

Совокупная доходность исчисляется отношением совокупного дохода

(СД = Д + ΔД)

к цене приобретения:

IСД = СД / Рпр *100.(8)

Доходность облигации определяется двумя факторами: купонными выплатами, которые производятся ежегодно (иногда раз в квартал или полугодие), и разницей между ценой погашения и приобретения бумаги:

ДК = iК * Рн /100, (9)

где ДК - купонный доход;

Рн - номинальная стоимость облигации;

iК - годовая купонная ставка, %.

Разница между ценой погашения и приобретения бумаги определяет величину прироста или убытка капитала за весь срок займа. Если погашение производится по номиналу, а облигация куплена с дисконтом, инвестор имеет прирост капитала. При покупке облигации по цене с премией владелец, погашая бумагу, терпит убыток. Облигация с премией имеет доходность ниже указанной на купоне. Сумма купонных выплат и годового дохода по облигации. Совокупная годовая доходность облигации представляет собой отношение приобретения облигации:

IСД = СД / Рпр *100. (10)

Текущая доходность облигации без выплаты процентов исчисляется по формуле 1

i = -1,

i = -1,

n√ Pk / 100

(11)

где Pk - курс покупки облигации;

n - срок от момента приобретения до выкупа облигации.

При этом, если облигация приобретена с дисконтом, до ее выкупа Pk < 100.

Доходность облигации с выплатой процентов в конце срока рассчитывается по формуле

1+g

i = -1,

n√ Pk / 100

(12)

где g - объявленная годовая норма доходности по облигации.

Доходность облигации с периодической выплатой процентов, погашаемой в конце срока, определяется по формулам:

А) сложных процентов:

Рн* g g

i = = *100,

i = = *100,

P Рк

(13)

где g - норма доходности по купонам;

Р - рыночная цена;

Б) простых процентов:

100 – Pk

g +

g +

n

I = *100.

I = *100.

Pk

(14)

Текущая доходность облигаций с учетом налоговых льгот исчисляется по формуле

Рн - Р 1 К

i = * *,

i = * *,

P 1-t n

(15)

Где t - ставка налоговых льгот;

N - срок от даты приобретения до погашения облигации;

К - количество дней в году.

Стоимость облигации без обязательного погашения с периодической выплатой процентов определяется по формулам:

А) современная стоимость:

Р = g * Рн / i; (16)

Б) курсовая цена:

g*Рн g

Рк= *100 = *100.

i* Pн i

(17)

Для сравнительной оценки акций используются следующие показатели:

Ценность акции = Рк / Д;

(18)

Коэффициент котировки = Рк / Рн.

(19)

Ожидаемая доходность акций рассчитывается по эффективной ставке процентов:

i = ДК / Рg * 100 = Д / Рn * 100, (20)

где Д - ожидаемый доход;

n - срок операций;

Р - ожидаемая цена акции.

Пример 1.

Акция номиналом 6000 руб. приобретена за 9000 руб. и продана через год за 9500 руб. Ставка дивиденда - 20% годовых.

Определить:

дивиденд;

дополнительный доход;

совокупный доход;

совокупную доходность;

рендит.

Решение.

Размер дивиденда Д = 6000* 0,2 = 1200 руб.

Дополнительный доход ΔД = 9500 - 9000 = 500 руб.

Совокупный доход СД = 1200 + 500 = 1700 руб.

Совокупная доходность iСД = (1700/9000) * 100 = 18,9%

Рендит R = (1200/9000) * 100 = 13,3%

Пример 2.

Инвестор приобрел акцию по номинальной цене 1000 руб. при размере дивиденда 30% годовых. Учетная ставка банковского процента - 25%

Определить курсовую стоимость акции.

Решение.

Курсовая стоимость акции рассчитывается по формуле

Рк = iД * Рн / d = 0,3 * 1000/0,25 = 1200 руб.

Пример 3.

Акция приобретена по номинальной стоимости 1000 руб. Ставка дивиденда - 60% годовых. Через год курс акции снизился на 10%, и владелец ее продал.

Определить:

размер дивиденда;

размер убытка вследствие падения курса;

совокупный доход;

совокупную доходность.

Решение.

Размер дивиденда равен

Д = iД * Рн / 100 = 60 * 1000/100 = 600 руб.

Размер убытка вследствие падения курса исчисляется по формулам

Рк = Iр * Рпр,

ΔД = Рк - Рпр = Iр * Рн - Рн = Рн * (Iр - 1) = 1000 * (0,9 - 1) = - 100 руб.

Совокупный доход

СД = Д + ΔД = 600 - 100 = 500 руб.

Совокупная доходность

iСД = СД / Рпр * 100 = 500/1000 * 100 = 50%.

В развитой рыночной экономике предсказать размеры дивидендов, выплачиваемых по акциям крупных корпораций, как правило, намного проще, чем определить будущую рыночную стоимость этих акций. Поэтому именно изменение рыночной стоимости акций является главным объектом статистического изучения. При анализе эффективности инвестиций в ценные бумаги обычно больше внимания уделяется показателям доходности, обусловленным изменением рыночной стоимости ценных бумаг.

При расчете эффективности реальных инвестиции наиболее важным моментом является выбор показателя, характеризующего результат этих инвестиций. При рассмотрении конкретного инвестиционного проекта, как правило, имеется достаточно полная информация о результате, представляющем собой доходы, полученные за счет осуществления проекта. В таком случае необходимо лишь решить проблему сопоставления доходов и инвестиций, относящихся к различным периодам. Для этого денежные суммы, затраченные или полученные и разные периоды (годы или месяцы), условно приводятся к одному периоду путем дисконтирования.

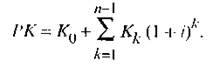

Пусть в качестве периода, к которому осуществляется приведение доходов и инвестиций, выбран год завершения инвестиции по данному проекту. Для упрощения будем считать, что вызванные инвестициями доходы начали поступать на следующий год после завершения инвестиций. В этом случае расчет проводится по следующим формулам:

(21)

где РК - суммарные инвестиции, осуществленные за п последовательных лет, приведенные к году, в котором были завершены инвестиции по данному проекту;

Kk - инвестиции по данному проекту, осуществленные в k- мгоду до даты завершения инвестиций (индексом "0" обозначен год завершения инвестиций);

i - годовая ставка процента (для простоты принято, что она не изменяется по годам);

п - количество лет, в течение которых осуществлялись инвестиции.

(22)

где РV - суммарные дисконтированные доходы (обычно выручка от реализации товаров и услуг либо прибыль), полученные в результате инвестиций за т последовательных лет, приведенные к периоду, в котором были завершены инвестиции по данному проекту;

Рs - доход, полученный в s- мгоду после даты завершения инвестиций;

т - количество лет, в течение которых поступали доходы, обусловленные инвестициями.

При анализе эффективности инвестиций в целом по стране, региону или отрасли экономики решение проблемы усложняется, поскольку в этом случае, как правило, отсутствуют сведения о результатах инвестиций и их распределении во времени. Сбор сведений по каждому инвестиционному проекту очень дорог и трудоемок. Поэтому приходится осуществлять приблизительную оценку эффективности реальных инвестиций на основе имеющихся макропоказателей.

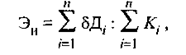

Например, сравнивая эффективность инвестиций в различные отрасли экономики, можно сделать допущение, что в каждой из этих отраслей среднегодовой (за определенное количество лет) прирост произведенной добавленной стоимости порожден среднегодовым значением инвестиций за этот период. При таком допущении эффективность инвестиций в каждую отрасль может быть определена по формуле

(23)

где Эи - эффективность реальных инвестиций в отрасль за п лет;

δД - прирост добавленной стоимости в отрасли в i -м году при условии, что за каждый год добавленная стоимость приведена в сопоставимые цены (например, цены последнего года);

k - инвестиции в i -м году при условии, что за каждый год инвестиции приведены в сопоставимые цены того же года;

п - количество лет, включенных в расчет.