Кредитная политика – это лишь одна грань широкого спектра политики, проводимой банком в его деятельности.

В экономической науке устоялось мнение, что кредитная политика соотносится с управлением движения кредита во всех его формах и разновидностях. Именно поэтому кредитная политика – это политика, как в области предоставления кредита, так и в области его получения.

Однако данное определение не позволяет в условиях рыночных отношений достаточно полно оценить работу конкретного коммерческого банка с точки зрения организации его кредитных взаимоотношений с клиентами. Поэтому сегодня особое значение приобретает оценка кредитной политики каждого коммерческого банка. Основные принципы при формировании кредитной политики банка:

1. Обеспечение связи кредитной политики с общей стратегией его экономического развития. Кредитная политика должна рассматриваться как один из обязательных элементов общей стратегии экономического развития банка и требует согласования с его депозитной, процентной политикой, политикой управления банковскими рисками. Как один из крупнейших элементов, входящих в состав общей стратегии экономического развития, кредитная политика должна быть согласована по своим целям с общей стратегией и не вступать с ней в противоречие.

2. Учет в процессе разработки кредитной политики состояния страны и ее развития в определенный период. Кредитная политика банка в значительной степени связана с внешней средой, которая определяется состоянием развития экономики государства. Учет в процессе разработки кредитной политики прогнозирования конъюнктуры финансового рынка. При определении стратегических целей банка по поводу объемов его кредитной деятельности, формирования уровня кредитной ставки, форм и видов кредитования клиентов должны быть прогнозируемые и учтены некоторые изменения, которые ожидаются в данном периоде на финансовом рынке в целом и в тех его сегментах, в которых банк проводит (или собирается проводить) свою кредитную деятельность.

3. Обеспечение соблюдения правовых норм государственного регулирования кредитной деятельности банков. Как и другие сферы экономической деятельности отдельных субъектов хозяйствования, кредитная деятельность банков подлежит активному регулированию со стороны государства. Формами такого регулирования выступают определенные законы, нормативные акты. Стратегические цели кредитной политики и механизм их реализации не должны вступать в противоречие с действующими нормами государственного регулирования кредитной деятельности.

4. Учет внутреннего потенциала банка и возможности его развития. Объем кредитной деятельности банка, диверсификация ее направлений, возможности проведения отдельных операций и применения отдельных кредитных инструментов значительной мере определяются размером его уставного капитала, уровню развития материально-технической базы и инновационных технологий, квалификацией кредитных менеджеров, организационной структурой управления и некоторыми другими элементами, которые характеризуют его внутренний ресурсный потенциал [4].

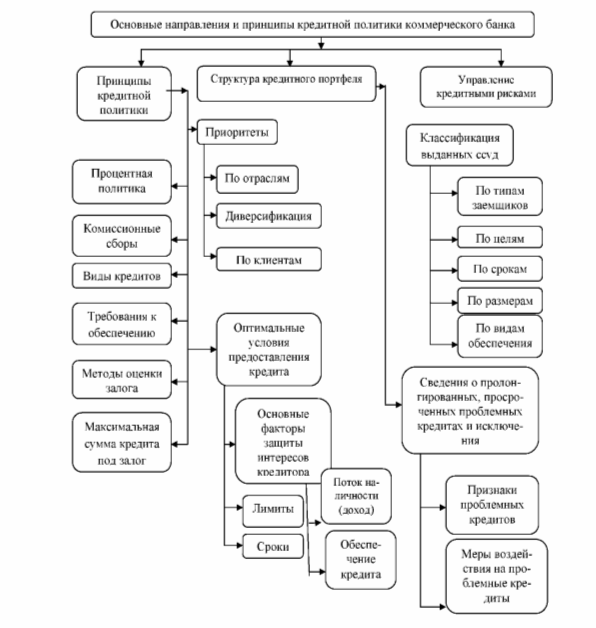

Кредитная политика банка определяется, во-первых, приоритетами в выборе клиентов и кредитных инструментов (сегментирование рынка), во-вторых, нормами и правилами, регламентирующими практическую деятельность банковского персонала и реализующего эти приоритеты на практике.

Следовательно, способность управлять риском (в том числе кредитным) зависит, в третьих, от компетентности руководства банка и уровня квалификации персонала, занимающегося отбором конкретных кредитных заявок и выработкой условий кредитных соглашений.

На рисунке 1 представлены основные направления и принципы кредитной политики коммерческого банка.

Сущность кредитной политики можно определить, как стратегию и тактику банка по привлечению ресурсов на возвратной основе и их инвестированию в части кредитования клиентов банка [4].

Кредитная политика коммерческого банка обеспечивает непрерывное использование всех средств, которые создаются для удовлетворения подлежащих погашению обязательств и минимального резерва ликвидности.

Классификацию видов кредитной политики дает Г.С. Панова в основу которой положены различные критерии (Табл. 3).

Таблица 3 – Виды кредитной политики

| По субъектам кредитных отношений | политика по отношению к юридическим лицам кредитная политика во взаимоотношениях с населением |

| по формам кредита | по предоставлению потребительского кредита по государственному кредиту по ипотечному кредиту по банковскому кредиту по международному кредиту |

| по срокам | в области краткосрочного кредитования в области долгосрочного кредитования |

| по методам кредитования | при кредитовании по остатку; при кредитовании по обороту |

| по географии | кредитная политика, проводимая банком: на местном, региональном уровне; национальном уровне; международном уровне |

| по цене кредита | кредитная политика по предоставлению: - стандартных ссуд - льготных ссуд - проблемных ссуд (под повышенные проценты) |

В целом кредитная политика в части стратегии вбирает в себя приоритеты, принципы и цели конкретного банка на кредитном рынке, а в части тактики -финансовый и иной инструментарий, используемый данным банком для реализации его целей при осуществлении кредитных сделок, правила их совершения, порядок организации кредитного процесса. Таким образом, кредитная политика создает необходимые общие предпосылки эффективной работы персонала кредитного подразделения банка, объединяет и организует усилия персонала, уменьшает вероятность ошибок и принятия нерациональных решений [4].