Арбитражный процесс по делам о несостоятельности (банкротстве) предприятий

2.2. Реорганизационные процедуры

Внешнее управление имуществом должника

Конкурсное производство

Внесудебные процедуры

Добровольная ликвидация неплатежеспособной организации

Продажа государственных предприятий-должников

4. Особые причины неплатежеспособности и возможного банкротства российских предприятий.

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Антикризисное управление понятие довольно широкое, а финансовый анализ включает в себя множество приемов и способов, поэтому целью данной работы является рассмотреть их пересечение. Как будет отмечено ниже, мероприятия по антикризисному управлению осуществляются на различных стадиях банкротства, мы рассмотрим цели и методы проведения финансового анализа на каждой из этих стадий.

Антикризисное управление не ограничивается рамками судебных процедур, поэтому можно говорить о мероприятиях по выходу из кризиса или по избежанию кризиса на предприятиях с виду нормально функционирующих, и никак не ассоциирующихся со словом банкрот. Однако с помощью средств финансового анализа перспектива возможного банкротства может быть своевременно обнаружена.

Мы рассмотрим, как применяется финансовый анализ антикризисным управляющим на различных этапах (стадиях) банкротства. Под антикризисным управляющим, мы будет понимать менеджера, специализирующегося на управлении в кризисных ситуациях. Но им может быть как сотрудник, приглашенный в компанию специально с целью вывести ее из кризисного состояния, так и обычный управляющий, обнаруживший признаки надвигающегося кризиса, либо арбитражный управляющий, действующий в рамках одной из судебных процедур банкротства и назначаемый арбитражным судом.

Данная тема особенно актуальна на современном этапе развития экономики России, в связи с большим числом неплатежеспособных предприятий, на которых уже проводится та или иная судебная процедура банкротства, и с еще большим числом предприятий, которым угрожает такая опасность. Именно для избежания подобных неблагоприятных ситуаций и своевременного распознания признаков надвигающегося банкротства, финансовыми службами предприятия должна проводиться постоянная диагностика его состояния. И в случае обнаружения опасных симптомов руководством предприятия на основе данных финансового анализа разрабатывается антикризисная программа.

Особенности финансового анализа на различных стадиях

банкротства предприятия.

Антикризисное управление – это управляемый процесс предотвращения или преодоления кризиса, отвечающий целям организации и соответствующий объективным тенденциям ее развития. Антикризисное управление можно представить как специфическое управление, осуществляемое на различных стадиях банкротства предприятия.

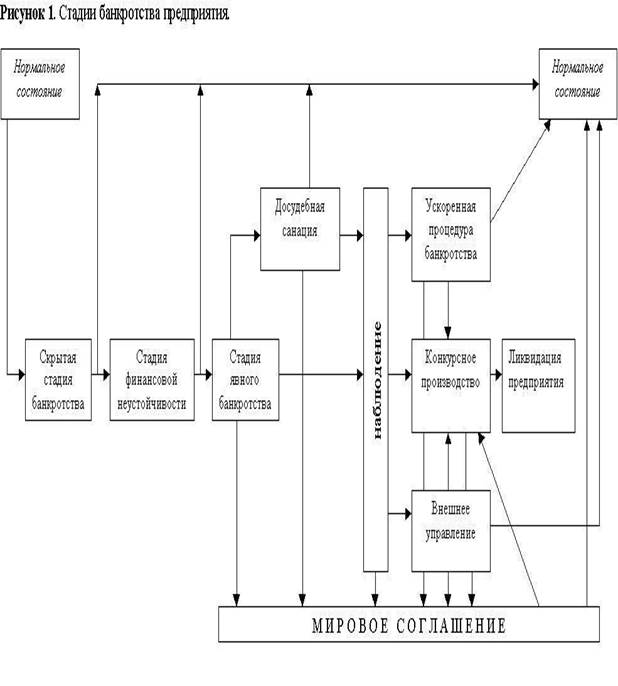

Скрытая стадия банкротства, наблюдается за 1-1,5 года до наступления явной стадии. Внешне угроза банкротства никак не проявляется, основные финансовые показатели в норме, но надвигающийся кризис можно распознать с помощью специальных методов анализа. Если вовремя провести анализ, правильно оценить ситуацию, разработать и реализовать антикризиснную программу, то предприятие может снова вернуться к нормальному состоянию. Эта ситуация также может пройти сама собой, даже остаться незамеченной, если изменились какие-либо внутренние или внешние факторы в лучшую сторону. Такими факторами могут быть увеличение спроса на продукцию, технологический прорыв, появление какого-либо другого конкурентного преимущества, кардинально меняющего ситуацию на рынке.

Наиболее существенное значение на скрытой стадии банкротства имеет своевременное обнаружение надвигающегося кризиса. Здесь применяются различные методы интегральной оценки, основанные на комплексном рассмотрении различных показателей. Одним из наиболее распространенных методов интегральной оценки является модель Альтмана. Это пятифакторная модель, факторами которой выступают показатели диагностики угрозы банкротства. На основе обследования предприятий-банкротов автор модели рассчитал коэффициенты значимости отдельных факторов в интегральной оценке вероятности банкротства.

Существуют и другие методы интегральной оценки, например, расчет коэффициента финансирования трудноликвидных активов. Ни один из этих методов диагностики нельзя считать совершенным, тем не менее, они дают возможность оценить степень вероятности банкротства, которая классифицируется как очень высокая, высокая, возможная, очень низкая.

Стадия финансовой неустойчивости. Если на скрытой стадии банкротства антикризисные мероприятия не были проведены, или не дали соответствующего эффекта, не было никаких кардинальных изменений во внутренней и внешней среде, наступает следующая стадия – финансовой неустойчивости.

На данном этапе появляются внешние признаки надвигающегося кризиса. Происходят задержки платежей, нарушение условий договоров, трудности с наличностью, конфликты на предприятии, финансовые показатели не укладываются в норму.

Прежде всего, с точки зрения финансового анализа эта стадия дает о себе знать через показатели ликвидности и финансовой устойчивости. Показатели ликвидности позволяют определить способность предприятия оплатить свои краткосрочные обязательства, реализуя свои текущие активы. Здесь применяется анализ ликвидности структуры баланса, определение коэффициентов ликвидности и финансовой устойчивости.

Федеральной службой России по финансовому оздоровлению и банкротству была разработана методика определения неудовлетворительной структуры баланса, которая была официально утверждена Постановлением правительства РФ № 498 от 20.05.94 г. До введения в действие “Федерального закона о несостоятельности (банкротстве)” от 08.01.98 г. арбитражный суд мог начать производство по делу о банкротстве, только в том случае, если наряду с возникновением технической неплатежеспособности должник имел неудовлетворительную структуру баланса, которая определялась согласно вышеуказанной методике.

В основу определения неудовлетворительности структуры баланса положены 2 критерия – коэффициент текущей ликвидности (коэффициент покрытия, Ктл) и коэффициент обеспеченности собственными средствами (Косс). Если хотя бы один из этих коэффициентов не совпадает с нормативным значением, структура баланса признается неудовлетворительной.

Кроме того, существует ряд неформальных критериев, дающих возможность прогнозировать вероятность потенциального банкротства предприятия. Приведем некоторые из них:

· неудовлетворительная структура имущества предприятия, в первую очередь текущих активов, тенденция к росту в их составе труднореализуемых активов (сомнительной дебиторской задолженности, запасов товарно-материальных ценностей с длительным периодом оборота) может сделать такое предприятие неспособным отвечать по своим обязательствам;

· замедление оборачиваемости средств предприятия (чрезмерное накапливание запасов, ухудшение состояния расчетов с покупателями);

· сокращения периода погашения дебиторской задолженности при замедлении оборачиваемости текущих активов;

· наличие просроченной кредиторской задолженности и увеличение ее удельного веса в составе обязательств предприятия;

· нерациональная структура привлечения и размещения средств, формирование долгосрочных активов за счет краткосрочных источников средств.

Рассматривая стадию финансовой неустойчивости, следует упомянуть еще одну особенность Российского законодательства, которую необходимо знать всем управляющим. Статья 8 “Федерального закона о несостоятельности (банкротстве)” от 08.01.98 г. устанавливает обязанность руководителя должника обратиться с заявлением должника о признании его банкротом в арбитражный суд, когда удовлетворение требований одного или нескольких кредиторов приводит к невозможности исполнения денежных обязательств должника в полном объеме перед другими кредиторами. Должник обязан обратиться с заявлением в арбитражный суд не позднее одного месяца с момента возникновения соответствующих обстоятельств. Согласно статье 9 того же закона не предъявление должником заявления в случаях и срок, которые предусмотрены статьей 8, влечет субсидиарную ответственность руководителя должника по обязательствам должника перед кредиторами, возникшими после истечения одного месяца с момента возникновения соответствующих обстоятельств.

Явное банкротство. На этой стадии происходят значительные задержки расчетов с кредиторами, и кредиторы могут подать иск в арбитражный суд о признании должника банкротом. Согласно российскому законодательству, если сумма задолженности по иску больше 500 минимальных размеров оплаты труда, а с момента наступления срока платежа прошло более 3-х месяцев, вводится процедура наблюдение. Арбитражным судом назначается временный арбитражный управляющий, основной задачей которого является обеспечение сохранности имущества должника. Кроме того, временный управляющий обязан провести анализ финансового состояния должника и донести его результаты собранию кредиторов, которое решает дальнейшую участь должника.

До введения процедуры наблюдение собственник или учредитель должника обязан принимать меры, направленные на финансовое оздоровление должника. Такие меры могут осуществляться в рамках досудебной санации. Это предоставление должнику собственниками, учредителями, кредиторами и другими заинтересованными лицами финансовой помощи в размере, достаточном для погашения денежных обязательств и обязательных платежей и восстановления платежеспособности должника. Таким образом, предприятие снова возвращается к своему нормальному функционированию, однако следует иметь ввиду, что если стратегия и тактика предприятия не будет пересмотрена, не будут своевременно определены и устранены причины вызвавшие неплатежеспособность, предприятие снова попадет в стадию финансовой неустойчивости и далее по цепочке.

По окончании процедуры наблюдения, которая может длиться до 3-х месяцев, временный управляющий проводит первое собрание кредиторов, на котором принимается решение о дальнейших процедурах в отношении должника.

Арбитражный суд по ходатайству кредиторов может принять следующие решения:

· о введении ускоренной процедуры банкротства. В этом случае часть имущества должника, по стоимости равная сумме его долгов, выделяется и на базе ее создается новое юридическое лицо, которое становится дочерним по отношению к должнику. Это юридическое лицо продается, вырученная сумма идет на расчеты с кредиторами. Таким образом, происходит смена собственника, предприятие “очищается” от долгов и может начать функционировать сначала, кардинально изменив свою стратегию и предназначение;

· о введении внешнего управления. Руководитель должника отстраняется от должности, арбитражным судом назначается внешний управляющий, который в течение месяца должен провести финансовый анализ предприятия-должника и представить на утверждение собранию кредиторов план финансового оздоровления. Существует специальная методика составления плана финансового оздоровления, разработанная Федеральной службой по финансовому оздоровлению (ФСФО). ФСФО является главным государственным органом, на который возложена миссия по реализации системы мер антикризисного регулирования;

· о введении конкурсного производства. Руководитель должника отстраняется, арбитражным судом назначается конкурсный управляющий, который из имущества должника формирует конкурсную массу для продажи и соразмерного удовлетворения требования кредиторов за счет вырученных средств. После реализации всего имущества предприятие ликвидируется;

· об утверждении мирового соглашения. Такое соглашение может быть заключено между должником и кредиторами на любом этапе досудебных и судебных процедур. Оно может предусматривать отсрочку, рассрочку долга, уступку прав требования, исполнение требований должника третьими лицами, скидку с долгов и т.п. Единственное условие для заключения мирового соглашения – должны быть удовлетворены требования кредиторов первой и второй очереди. В первую очередь удовлетворяются требования граждан, перед которыми должник несет ответственность за причинение вреда жизни и здоровью, путем капитализации соответствующих повременных платежей. Во вторую очередь производятся расчеты по выплате выходных пособий и оплате труда с лицами, работающими по трудовому договору, в том числе по контракту, и по выплате вознаграждений по авторским договорам.

На стадии явного банкротства рекомендуется, также как и на стадии финансовой неустойчивости, провести анализ ликвидности, финансовой устойчивости, неудовлетворительности структуры баланса, а также необходимы дополнительные методы для выявления причин возникновения неплатежеспособности и способов выхода из этой ситуации. С этой целью можно провести вертикальный и горизонтальный анализ баланса, рассчитать все вышеперечисленные показатели за ряд предшествующих лет, чтобы определить, где наметилась тенденция к ухудшению ликвидности и финансовой устойчивости, и что вызвало ее появление. Далее необходимо определить, каким образом можно улучшить существующие показатели и что для этого нужно сделать.

В случае проведения досудебной санации третьими лицами, ее участники захотят получить представление о кредитоспособности должника, ведь санация может сопровождаться уступкой прав требований, т.е. у предприятия появляются новые кредиторы, которые должны быть в курсе финансового состояния должника.

В международной практике кредитоспособность заемщиков определяется по определенным наборам показателей, характеризующих их самостоятельность и рассчитываемых по данным балансов. К таким показателям могут относиться ликвидность баланса, удельный вес собственных средств, рентабельность производства и другие.

В зависимости от значения рассматриваемых показателей и отраслевой принадлежности фирмы, она может быть отнесена к одному из следующих классов:

- класс кредитоспособных предприятий (высокий уровень ликвидности и обеспеченности собственными средствами);

- класс предприятий характеризующихся достаточной степенью надежности;

- класс некредитоспособных предприятий (неликвидность баланса или низкая обеспеченность собственными средствами).

Если арбитражным судом введена процедура наблюдение, то, как было упомянуто выше, назначается временный управляющий, который обязан провести анализ финансового состояния должника. Степень детализации и содержание анализа финансового состояния зависят от желания и возможностей временного управляющего. Практикой рассмотрения арбитражным судом отчетов временных управляющих предусмотрено обязательное определение коэффициентов текущей ликвидности, обеспеченности собственными средствами и восстановления (утраты платежеспособности). Как правило, эти показатели играют важную роль при выборе дальнейших процедур по отношению к должнику (временное управление или конкурсное производство). Они играют значительную роль при определении возможности восстановления платежеспособности должника.

Если введено внешнее управление, внешний управляющий проводит детализированный финансовый анализ предприятия, т.к. именно основываясь на результатах анализа, можно составить реалистичный план финансового оздоровления, который затем утверждается собранием кредиторов и арбитражным судом.

Нами были рассмотрены основные аспекты финансового анализа применительно к антикризисному управлению. Разнообразные методы анализа применяются на всех стадиях антикризисного управления. Основной акцент мы сделали на анализе ликвидности и финансовой устойчивости, т.к. эти показатели свидетельствуют о платежеспособности предприятия, а следовательно о вероятности банкротства в ближайшей перспективе.

Хотелось бы заметить, что эффективное антикризисное управление невозможно без проведения финансового анализа, и грамотное его проведение является залогом разработки успешной программы по выходу из кризиса. Как известно, управление как процесс состоит из четырех взаимосвязанных функций: планирование, организация, координация, контроль. Не проанализировав ситуацию, невозможно заниматься планированием, следовательно, анализ, в том числе финансовый, играет первостепенную роль в выполнении такой важной функции управления как планирование. С другой стороны, осуществление контроля требует четких параметров, по которым оценивается результат выполнения задания, ими могут выступать показатели финансового анализа. Таким образом, цикл управления начинается и заканчивается анализом, и первостепенное значение в управлении предприятием приобретает именно финансовый анализ.

Каждый антикризисный управляющий должен в совершенстве владеть методами финансового анализа для успешного выполнения своей миссии, т.к. он является одним из неотъемлемых инструментов антикризисного управления.

ПРИЛОЖЕНИЕ

2. Правовые основы банкротства и антикризисного управления