Характеристика объекта исследования

В данном разделе необходимо осветить цель работы. Обосновать необходимость и актуальность разрабатываемой системы, ее значение для народного хозяйства, конкретной отрасли промышленности, для отдельного предприятия или для населения в целом. Следует дать оценку современного состояния рассматриваемой проблемы в нашей стране и за рубежом, назвать основных конкурентов.

Необходимо также указать, в каких областях могут быть использованы результаты разработки, т.е. описать рынок, и источники финансирования. Для выявления факторов экономической эффективности важно описать технологический процесс до и после внедрения системы автоматизации.

На рис.1 представлен пример укрупненной схемы технологического процесса преобразования информации, который может осуществляться различными способами.

Основные этапы процесса преобразования информации

1.Ввод исходных данных 1.Ввод исходных данных

| 2.Обработка информации | 3.Хранение информации | 4.Вывод информации |

| 1.Ввод с клавиатуры; | 1.Обрабатыва-ющая программа | 1.Архивация данных. | 1.Вывод на экран. | |||

| 2.Ввод с дискет; 3.Ввод через порты В/В | 2.Резервное копирование данных. | 2.Вывод на печать. |

рис. 1.

Кроме того, необходимо отобрать варианты из потенциально возможных реализаций мероприятия. Каждый из отобранных вариантов должен удовлетворять всем заданным ограничениям: социальным стандартам, экологическим требованиям, времени реализации и др. В число рассматриваемых вариантов обязательно включаются наиболее прогрессивные, технико-экономические показатели которых превосходят или соответствуют лучшим мировым достижениям. При этом должны учитываться возможности закупки вычислительной техники и программных средств к ней за рубежом, организации собственного производства, организации совместного производства с зарубежными странами.

Раздел должен завершаться обоснованием факторов экономической эффективности внедрения объекта.

Методика обоснования экономической

эффективности проектируемой системы

2.1. Порядок расчета обобщающих

показателей эффективности

Экономическая эффективность капитальных вложений на разработку и внедрение автоматизированной системы определяется методами:

- окупаемости;

- простой нормы прибыли;

- дисконтирования средств.

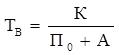

Метод окупаемости основан на определении периода возврата капитальных вложений (начальных инвестиций) в проект за счет прибылей от проекта. Период возврата капитальных вложений (окупаемость) определяется по формуле:

, (1)

, (1)

где К - капитальные вложения на разработку и внедрение автоматизированной системы, тыс. р.;

П0 - чистая прибыль от реализации автоматизированной системы, тыс. р.;

А - амортизация основных средств и нематериальных активов, приобретенных для реализации автоматизированной системы, тыс. р.

Метод простой нормы прибыли позволяет определить размер прибыли на 1 рубль вложенного капитала. Простая норма прибыли - показатель обратный периоду возврата капитальных вложений и рассчитывается по формуле:

, (2)

, (2)

где Э - простая норма пробыли.

Метод дисконтирования рекомендован министерством финансов РФ для оценки эффективности инвестиционных проектов. Он базируется на дисконтных вычислениях по приведению доходов и расходов, связанных с реализацией системы, к некоторому моменту времени (к расчетному году).

Чистый дисконтированный доход рассчитывается по формуле:

ЧДД =  ЧДt ×aЂsrsid12738828 t, (3)

ЧДt ×aЂsrsid12738828 t, (3)

где ЧДt – чистый доход в году t, тыс.р.;

at - коэффициент дисконтирования (приведения), доли ед.;

tн,tк - соответственно начальный и конечный годы расчетного

периода.

Проект считается прибыльным и его следует принять, если ЧДД больше нуля. Отдельный член денежного потока наличности (ЧДt) равен разности между ожидаемой величиной доходов от реализации проекта и всеми видами затрат, и может отличаться от другого как по знаку (т.е. быть отрицательным), так и по величине, и рассчитывается по формуле:

ЧДt = П + At - Ht - Kt, (4)

где П - прибыль, обеспечиваемая внедрением системы в году t.

Аt - амортизационные отчисления от стоимости системы, тыс.р.;

Ht - сумма налогов, уплачиваемых предприятием из прибыли в

бюджет, тыс.р.;

Кt - единовременные затраты в году t, тыс.р.

Так как система автоматизации технологических процессов позволяет сократить эксплуатационные расходы, то прибыль (чистый доход), обеспечиваемая внедрением системы, определяется как разность между годовыми эксплуатационными затратами до и после автоматизации. Тогда формула (4) примет вид (формула 5):

ЧДt = Cдt - Срt + At - Ht - Kt, (5)

где Cдt , Срt - годовые эксплуатационные затраты на систему автоматизации соответственно в действующем и разработанном вариантах, тыс.р;

Общая экономия годовых эксплуатационных затрат в результате автоматизации может быть определена и по отдельным статьям затрат.

Например, оптимальное управление электрозадвижками и насосами с помощью автоматизированной системы обеспечит экономию электроэнергии и экономию на заработной плате, так как позволит сократить численность персонала. Тогда экономия затрат на электроэнергию определяется по формуле 6, а экономия на заработной плате рассчитывается по формуле 7:

Ээл.эн. = Сэл.эн.· DРэл.эн., (6)

где Сэл.эн – стоимость 1квт.часа эл.энергии,

DРэл.эн. – изменение расхода электроэнергии в результате автоматизации по сравнению с базисным вариантом, %.

Эзп=ЗП·Ч, (7)

где ЗП – годовая заработная плата 1 рабочего, руб;

Ч – численность высвобождаемого персонала.

Тогда общая экономия эксплуатационных затрат от внедрения системы составит (формула 8):

Э=Ээл.эн + Эзп, (8)

Расчет рентабельности единовременных затрат производится по формуле:

P = (ЧДД + К)/К ×100, (9)

где К - общие единовременные затраты, тыс.р.

. (10)

. (10)

Считается, что если полученная рентабельность равна 100%, то рентабельность проекта равна заданной, если больше, то имеет место сверхрентабельность, если меньше - проект не обеспечивает заданный уровень рентабельности.

Коэффициент дисконтирования определяется по формуле:

at = (1 + Eн)tp- t, (11)

at = (1 + Eн)tp- t, (11)

где Ен - нормативный коэффициент эффективности единовременных затрат, равный ставке банковского процента за долгосрочный кредит, выраженный в долях единиц;

tp - расчетный год;

t - год, затраты и результаты которого приводятся к расчетному году.

В условиях высокого уровня инфляции коэффициент дисконтирования вычисляется так:

(12)

(12)

где F - уровень инфляции в долях единиц.

В качестве начального года расчетного периода принимается год начала финансирования работ по созданию проекта, включая проведение научных исследований.

Конечный год расчетного периода определяется моментом завершения жизненного цикла системы, прекращением его использования на производстве.

В качестве расчетного года обычно принимается наиболее ранний из всех рассматриваемых вариантов календарный год, предшествующий началу использования на предприятии разрабатываемой системы.

Изменение чистого дисконтированного дохода за счет использования системы будет рассчитываться по формуле (3).

Для анализа эффективности единовременных затрат на разработку и внедрение системы используется показатель - внутренняя норма доходности (коэффициент эффективности единовременных затрат ВНД), определяемый из соотношения:

. (13)

. (13)

Вычисляемые коэффициенты эффективности позволяют судить об общем и минимальном уровне эффективности единовременных затрат, осуществляемых на предприятии.

Другим назначением показателя ВНД является оценка возможности привлечения заемных средств на разработку и внедрение системы. Расчетное значение ВНД соответствует максимально допустимому проценту за кредит, который может быть использован для полного финансирования единовременных затрат по данной системе.

Если величина ВНД равна проценту за кредит, то чистый дисконтированный доход оказывается равным нулю. Таким образом, вычисляемое значение позволяет судить о приемлемости для предприятия условий кредитования.

Другим показателем, применяемым для анализа эффективности единовременных затрат, является срок окупаемости Ток. Экономическое содержание этого показателя заключается в определении момента времени, необходимого для покрытия единовременных затрат в проект.

Период возврата единовременных затрат (Ток) определяется последовательным сложением величин:

. (14)

. (14)

пока полученная сумма не сравняется с величиной единовременных затрат, приведенных к расчетному году. Количество произведенных сложений равняется периоду возмещения капитальных вложений или сроку окупаемости.

Сумма налогов на прибыль и имущество рассчитывается по формуле:

Н = Нпр + Ним , (15)

где Нпр - налог на прибыль, тыс.р.;

Ним - налог на имущество, тыс.р.

, (16)

, (16)

где СТпр - ставка налога на прибыль, %.

, (17)

, (17)

где Коt - остаточная стоимость внедряемой системы в году t, тыс.р.;

СТим - ставка налога на имущество, %.

2.2. Расчет единовременных затрат

Единовременные затраты предприятия-заказчика на приобретение устройства включают единовременные затраты предприятия изготовителя и его прибыль, а также НДС, т.е. определяются по формуле (18).

, (18)

, (18)

где К - единовременные затраты на создание системы автоматизации тыс.р;

r - коэффициент рентабельности предприятия разработчика, доли ед.;

НДС - ставка налога на добавленную стоимость, доли ед.

Затраты на транспортировку изделия равны:

Ртрп =Коб × Ктрп, (19)

где Ктрп - коэффициент, учитывающий затраты на транспортировку изделия.

Кроме того, в ряде случаев следует учесть затраты на монтаж, установку и запуск в работу у заказчика:

Рмуз = Кoб × Кмуз , (20)

где Кмуз - коэффициент, учитывающий затраты на монтаж, установку и запуск в работу.

При этом совокупные затраты предприятия заказчика будут складываться из затрат на приобретение, затрат на транспортировку, монтаж, установку и запуск в работу.

В общем случае единовременные затраты на создание системы определяются по формуле:

К = Краз + Кпрог + Кизг, (21)

где Краз - затраты на проектирование (разработку) системы, тыс.р.;

Кпрог - затраты на программирование, тыс.р.;

Кизг - затраты на изготовление, тыс.р.

Примерный перечень исходных данных предприятия разработчика для расчета единовременных затрат представлен в табл.1. Приведенный перечень необходимой для расчета информации не является абсолютным и исчерпывающим.

Таблица 1

Данные для расчета единовременных затрат предприятия разработчика

| Показатель | Значение |

| 1. Заработная плата разработчика, т.р. | |

| 2. Коэффициент доплат к заработной плате, доли ед. | 1,5 |

| 3. Районный коэффициент, доли ед. | 2,5 |

| 4. Коэффициент отчисления в социальные фонды, доли ед. | 13% |

| 5. Время разработки системы, месяцы (или часы) | 6 месяцев |

| 6. Время использования ЭВМ для разработки программы, час | |

| 7. Коэффициент накладных расходов, доли ед. | 0,2 |

| 8. Годовой фонд работы ЭВМ, час | |

| 9. Годовой фонд оплаты труда персонала обслуживающего ЭВМ, р. | |

| 10. Норма амортизационных отчислений ЭВМ, доли ед. | 0,3 |

| 11. Норма амортизационных отчислений здания, доли ед. | 0,1 |

| 12. Площадь занимаемая ЭВМ, м2 | |

| 13. Стоимость одного м2 здания, т.р. | 1,5 |

| 14. Стоимость ЭВМ, тыс.р. | |

| 15. Коэффициент накладных расходов на экспл. ЭВМ, доли ед. | 0,3 |

| 16. Потребляемая мощность ЭВМ, Вт | |

| 17. Стоимость кВт/часа, р. | 2,6 |

| 18. Коэффициент затрат на ремонт ЭВМ (от стоимости), доли ед. | |

| 19. Затраты на материалы для эксплуатации ЭВМ, р. | |

| 20. Коэффициент затрат на содержание ЭВМ, доли ед. | 0,6 |

| 21. Коэффициент затрат на транспортировку разработанной системы, доли ед. | 0,2 |

| 22. Коэффициент затрат на монтаж и наладку, доли ед. | |

| 23. Коэффициент рентабельности предприятия разраб., доли ед. | |

| 24. Ставка НДС, доли ед. |

2.2.1. Расчет затрат на проектирование

(разработку) системы

Затраты на разработку можно представить в виде:

Краз = Зо × Траз × (1+Кд) × (1+Кр) × (1+Ксн) × (1+Кн.раз), (22)

где Зо - месячный оклад разработчика, р.;

Траз - трудоемкость разработки проекта и проектной документации, ч×мес.;

Кд, Кр - соответственно коэффициенты доплат к заработной плате и районный, доли ед.;

Ксн - коэффициент отчислений на социальные нужды, доли ед.;

Кнраз - коэффициент накладных расходов, доли ед.

Примерный перечень элементов трудоемкости разработки представлен в табл.2.

Таблица 2

Данные для расчета трудоемкости разработки

| Стадии разработки | Трудоемкость, чел.месяц |

| 1. Изучение патентов | |

| 2. Изучение литературных источников | |

| 3. Разработка технического задания | |

| 4. Разработка эскизного проекта | |

| 5. Разработка технического проекта | |

| 6. Разработка рабочего проекта | |

| 7. Внедрение проекта |

Подставив данные из табл.2 исходных данных в формулу (22) получаем Краз. Формулу расчета затрат на разработку следует уточнить на предприятии в соответствии с его организацией начисления заработной платы и механизмом распределения накладных расходов.

2.2.2. Расчет затрат на разработку

программного обеспечения

Затраты на разработку программного обеспечения можно представить в виде:

Кпрог=Зо × Тпрог ×(1+Кд)×(1+Кр)×(1+Ксн)×(1+Кн.прог) +Смч × Тпрог × Кч, (23)

где Зо - месячный оклад программиста, тыс.р;

Тпрог – трудоемкость разработки программного обеспечения, ч*мес;

Кн.прогр - коэффициент накладных расходов, доли ед.;

Cмч - стоимость машино-часа ЭВМ, р.;

Кч - коэффициент перевода единиц времени.

Стоимость машино-часа ЭВМ рассчитывается по формуле:

Смч = Sэкс / Тпол, (24)

где Sэкс - годовые эксплуатационные расходы, связанные с

обслуживанием ЭВМ, р.;

Тпол - годовой фонд работы ЭВМ, час.

Эксплуатационные расходы рассчитываются по формуле:

Sэкс =12×ЗП ×(1+Кд)×(1+Кр)×(1+Ксн)+А+Тр+Э+М+Нрэкс , (25)

где ЗП - месячная оплата труда всего обслуживающего

персонала в сумме, р.;

А - амортизационные отчисления от стоимости ЭВМ и здания, р./год;

Тр - затраты на ремонт, р/год;

Э - затраты на электроэнергию, р/год;

М - затраты на материалы, р.;

Нрэкс - накладные расходы, связанные с эксплуатацией ЭВМ, р/год.

Затраты на амортизацию вычисляются по формуле:

А = Кэвм × Нэвм + Сзд × Sзд × Нзд, (26)

где Кэвм - балансовая стоимость ЭВМ, р.;

Нэвм - норма амортизационных отчислений от стоимости ЭВМ, доли ед.;

Сзд - стоимость 1 м2 здания, р/м2;

Sзд - площадь, занимаемая ЭВМ, м2;

Нзд - норма амортизационных отчислений от стоимости здания, доли ед.

Затраты на ремонт вычислим по формуле:

Тр = Кэвм × Ктрэвм, (27)

где Ктрэвм - коэффициент, учитывающий затраты на ремонт ЭВМ.

Подставив данные из табл.1 в формулы (26) (27) получаем затраты на амортизацию (А) и затраты на ремонт (Тр) соответственно.

Затраты на ремонт могут быть определены другим способом, основой которого является составление сметы затрат на проведение ремонта.

Затраты на электроэнергию, потребляемую ЭВМ за год эксплуатации определяем по формуле:

Э = Ц × Тпол × N × Км, (28)

где Ц - цена за один кВт×ч электроэнергии, р.;

N - потребляемая мощность, кВт;

Км - коэффициент интенсивного использования мощности вычислительной техники.

Подставив данные из табл.1 в формулу (28) получаем затраты на электроэнергию (Э).

Затраты на материалы определяем по формуле:

, (29)

, (29)

где i - вид материала;

Цi - цена i-того материала, р.;

Мi - количество i-го материала.

Расчет может быть представлен в виде табл.3.

Таблица 3

Перечень и стоимость материалов используемых для ЭВМ

| Наименование материала | Количество в год | Цена за ед., р. | Стоимость, р. |

| Гибкие магнитные диски, штрн'ea | |||

| Красящая лента, катушек | |||

| Бумага, кг. | |||

| Ткань обтирочная, кв.м. | |||

| Спирт этиловый, л. | |||

| ............. | |||

| Итого |

В годовые эксплуатационные затраты по обслуживанию ЭВМ входят также накладные расходы, которые рассчитываются по формуле:

Нрэкс = 12 × Зо × (1 + Кд) × (1 + Кр) × Кнэкс, (30)

где Кнэкс - коэффициент накладных расходов, связанных с эксплуатацией ЭВМ.

Подставив данные из табл.1 в формулу (30) получим Нрэкс.

Подставив данные из табл.1 и результаты формул (25¸30) в формулу (24) получим стоимость одного машино-часа (Смч).

Результаты расчетов сведем в табл.4.

Таблица 4

Расчет себестоимости и отпускной цены машино-часа

| Статьи затрат | Затраты | |

| рублей | % | |

| 1. Средства на оплату труда | ||

| 2. Отчисления на социальные нужды | ||

| 3. Амортизационные отчисления: а) ЭВМ б) здания | ||

| 4. Ремонт | ||

| 5. Материалы | ||

| 6. Электроэнергия | ||

| 7. Затраты на содержание помещений | ||

| 8. Прочие накладные расходы | ||

| Итого П о л н а я с е б е с т о и м о с т ь 100 % | ||

| 9. Прибыль | ||

| 10. Отпускная стоимость |

Исходя из полученных результатов по формуле (23) и исходных данных табл.1 находим капитальные затраты на разработку программного обеспечения Кпрог .

2.2.3. Расчет затрат на изготовление и отладку

проектируемой системы

Для расчета затрат могут быть использованы различные методы:

- калькуляционный метод расчета полной себестоимости;

- агрегатный метод;

- метод удельных весов;

- метод учета затрат на единицу массы изделия;

-балловый метод.

Расчет себестоимости по калькуляционным статьям затрат.

Себестоимость изделия по этому методу определяется по следующим (в общем случае) статьям затрат:

1. материалы (по спецификации);

2. покупные комплектующие изделия, полуфабрикаты и услуги кооперативных предприятий (по спецификации);

3. топливо и электроэнергия на технологические цели;

4. производственная заработная плата;

5. доплаты к заработной плате;

6. отчисления на социальные нужды;

7. износ инструментов и приспособлений целевого назначения и прочие специальные расходы;

8. расходы на содержание и эксплуатацию оборудования;

9. потери от брака;

10.накладные расходы;

11.налоги, входящие в себестоимость;

12.внепроизводственные расходы.

Порядок расчета затрат на покупные комплектующие изделия и полуфабрикаты приведен в табл.5.

Таблица 5

Расчет затрат на комплектующие изделия

| Наименование и тип элемента | Количество, шт. | Цена за единицу (без НДС),р. | Сумма (без НДС), р. |

Учитывая коэффициент транспортных затрат, результирующую стоимость занесем в табл.8.

Затраты на основную заработную плату при изготовлении устройства равны:

L0 = Тм × Зо, (31)

где ЗО2 - месячная зарплата изготовителя устройства, тыс.р.;

Тм - трудоемкость изготовления устройства, чел × мес.

Доплата к заработной плате изготовителя равна:

Lд = Lo. Кд (1+ Кр). (32)

Отчисления в социальные фонды:

Lсн = (Lо + Lд). Ксн. (33)

Затраты на электроэнергию рассчитаем по формуле:

, (34)

, (34)

где Цэл - стоимость одного кВт×ч электроэнергии, р.;

Ni - мощность i-го вида оборудования, Вт;

Кинт i - коэффициент интенсивного использования оборудования, доли ед.;

ti - время использования i-го вида оборудования, час;

n - количество использованных приборов, шт.

Подставив данные из табл.1 в формулу (34) получаем затраты на электроэнергию (Э).

Расчет затрат на энергию можно представить в виде табл.6.

Таблица 6

Расчет затрат на энергию

| Наименование оборудования | Потребляемая мощность | Стоимость кВт/часа | Время использования | Затраты на электроэнергию |

| 1. Вольтметр | ||||

| 2. Осциллограф | ||||

| 3......... | ||||

| ............ |

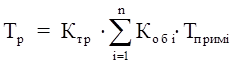

Затраты на ремонт рассчитываются по формуле:

, (35)

, (35)

где Ктризг - коэффициент, учитывающий годовые затраты на ремонт, доли ед.;

Кобi - стоимость оборудования, используемого при проверке системы на работоспособность, р.;

n - количество единиц оборудования, шт.;

Тпримi - время использования i-го вида оборудования, год.

Подставив данные из табл.1 и табл.6 в формулу (35) получим затраты на ремонт (Тр).

Затраты на амортизацию используемого при изготовлении и настройке оборудования рассчитываются по формуле:

А = Кобi × Наi × Тпримi/100, (36)

где Hai - норма амортизации i-го вида оборудования, %.

Исходные данные для расчета амортизации представлены в табл.7

Следует выяснить ограничения по стоимости в соответствии с учетной политикой предприятия по отнесению оборудования к основным средствам.

Таблица 7

Амортизация оборудования, используемого в процессе изготовления

| Название оборудования | Балансовая стоимость | Норма амортизации | Время использования | Затраты на объект |

| 1. Вольтметр | ||||

| 2. Осциллограф | ||||

| 3............ |

Подставим значения из табл.7 в формулу (36) и получим затраты на амортизацию (А).

Накладные расходы, связанные с изготовлением и отладкой проектируемой системы, рассчитаем по формуле:

Нризг = Тм × З0 × (1 + Кд) × (1 + Кр) × Кнризг . (37)

Подставив данные табл.1 в формулу (37) получаем накладные расходы (Нризг).

Результаты расчетов по статьям калькуляции заносим в табл.8 и находим общую сумму капитальных затрат на изготовление системы.

Таблица 8

Результирующая таблица для расчетов по статьям калькуляции

эdrs

| № п/п | Статьи затрат | Затраты на изготовление |

| 1. | Материалы (по спецификации); | |

| 2. | Покупные комплектующие изделия, полуфабрикаты и услуги кооперативных предприятий (по спецификации); | |

| 3. | Топливо и электроэнергия на технологические цели; | |

| 4. | Производственная заработная плата; | |

| 5. | Доплаты к заработной плате; | |

| 6. | Отчисления на социальные нужды; | |

| 7. | Износ инструментов и приспособлений целевого назначения и прочие специальные расходы; | |

| 8. | Расходы на содержание и эксплуатацию оборудования; | |

| 9. | Потери от брака; | |

| 10. | Накладные расходы; | |

| 11. | Налоги, входящие в себестоимость; | |

| 12. | Внепроизводственные расходы. | |

| ............... |

Агрегатный метод. Он используется, если имеются фактические данные или возможность рассчитать себестоимость одного из ведущих узлов (блоков, агрегатов) изделия:

, (38)

, (38)

где Sпр - проектная себестоимость изделия, р.;

Sуз - себестоимость ведущего узла вновь спроектированного изделия, р.;

Ууз - удельный вес подобного узла в себестоимости

аналогичного изделия, %;

kизд - коэффициент, учитывающий конструктивные и технологические особенности нового изделия по сравнению с аналогичным.

Метод удельных весов. Себестоимость проектируемого изделия может быть установлена путем расчета одной из статей прямых затрат (затраты на материалы, заработную плату производственных рабочих) и установления удельного веса данной статьи в полной себестоимости аналогичных изделий:

, (39)

, (39)

где Sc - затраты по данной статье, р.;

Ус - удельный вес данной статьи затрат в себестоимости аналогичных изделий, %.

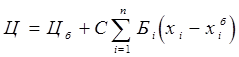

Балловый метод. Этот метод состоит в том, что на основе экспертных оценок или технико-экономических расчетов значимости параметров изделий для потребителей каждому параметру присваивается балловая оценка улучшения параметра на единицу. Цена (Ц) определяется по формуле:

, (40)

, (40)

где Цб - цена баллового изделия, р.;

С - стоимостная оценка одного балла;

i - номер параметра;

n - количество учитываемых параметров;

Бi - балловая оценка улучшения i-го параметра на единицу;

xi - величина i-го параметра изделия;

- величина i-го параметра базового изделия.

- величина i-го параметра базового изделия.

2.3. Расчет текущих затрат на

функционирование системы

Годовые эксплуатационные затраты в условиях функционирования системы могут быть определены как сумма:

С = Сэл + Сзп + Срем + Са, (41)

где Сэл - затраты на электроэнергию, потребляемую системой, р.;

Cзп - зарплата обслуживающего персонала с начислениями, р.;

Cрем - затраты на ремонт, р.;

Cа - затраты на амортизацию, р.

Исходные данные для расчета представлены в табл.9.

Таблица 9

Исходные данные для расчета затрат на эксплуатацию

| Показатель | Значение |

| 1. Месячная зарплата персонала обслуживающего систему, тыс.р. | |

| 2. Мощность потребляемая системой, Вт | |

| 3. Стоимость кВт/часа, р. | |

| 4. Норма амортизации системы, % | |

| 5. Норма затрат на ремонт, % | |

| 6................... | |

| ................... |

(таблица уточняется и дополняется исходя из факторов эффективности системы)

По формуле (38) рассчитываем затраты по действующей и разрабатываемой системам. Расчет эксплуатационных затрат можно вести по изменяющимся статьям затрат. В результате чего мы определяем прибыль, обеспечиваемую внедрением системы (см. формулу (8)).

2.3.1. Расчет затрат на электроэнергию

Расчет годовых затрат на электроэнергию производим по формуле:

Cэл = N × Цэл × Тзад × Кинт, (42)

где N - мощность, потребляемая системой, кВт;

Цэл - стоимость одного кВт×ч электроэнергии, р.;

Тзад - годовой фонд работы системы при выполнении задачи, час;

Кинт - коэффициент интенсивного использования мощности оборудования.

Подставив данные из табл.9 в формулу (42), получим годовые затраты на электроэнергию действующего варианта системы.

2.3.2. Расчет затрат на заработную плату

обслуживающего персонала

Заработная плата с начислениями персонала, обслуживающего спроектированное устройство:

Cзпп = 12 × З03 × (1 + Кпр) × (1 + Кр) × (1 + Кнс). (43)

Подставив данные из табл.9 в формулы (43) получим затраты на заработную плату персонала (Cзпп).

2.3.3. Расчет затрат на ремонт

Текущие затраты на ремонт системы находим по формуле:

Cпр = (Кобор × Кпр)/100, (44)

где Кобор - балансовая стоимость устройства, р.;

Кпр - норма отчислений на ремонт, %.

Подставив данные из табл.9 в формулу (44), получаем годовые затраты на ремонт.

2.3.4. Расчет затрат на амортизацию оборудования

Затраты на амортизацию оборудования находим по формуле:

Cа = (Кобор × На)/100, (45)

где Кобор - балансовая стоимость оборудоа/'e0ния, р.;

На - норма амортизационных отчислений, %.

Подставив данные из табл.9 в формулу (45) получим годовые эксплуатационные затраты на амортизацию оборудования, действующего и спроектированного: Cап и Cаб.